De la hausse à la correction

Le Bitcoin montre des signes d’essoufflement après le rallye post-FOMC. Les détenteurs à long terme ont réalisé des profits sur 3,4 millions de BTC, tandis que les flux entrants dans les ETF ont ralenti. Avec la pression sur le marché au comptant et sur les contrats à terme, le coût de revient des détenteurs à court terme à 111 000 $ constitue le niveau clé à maintenir, sous peine de subir une correction plus profonde.

Extrait

Bitcoin montre des signes d’essoufflement après le rallye provoqué par le FOMC. Les détenteurs à long terme ont réalisé 3,4M BTC de profits, tandis que les flux entrants dans les ETF ont ralenti. Avec le marché spot et les contrats à terme sous pression, le coût de revient des détenteurs à court terme à 111k$ est le niveau clé à maintenir, sous peine d’un refroidissement plus profond.

Résumé Exécutif

- Bitcoin est entré dans une phase corrective après le rallye alimenté par le FOMC, montrant des signes de dynamique “acheter la rumeur, vendre la nouvelle”. La structure globale du marché indique un essoufflement de la dynamique.

- La baisse on-chain reste modérée à 8%, mais les flux entrants sur le realized cap de 678B$ et 3,4M BTC de profits réalisés par les détenteurs à long terme soulignent l’ampleur sans précédent de la rotation et de la distribution du capital.

- Les flux entrants dans les ETF, qui absorbaient auparavant l’offre, ont fortement ralenti autour du FOMC alors que la distribution des détenteurs à long terme s’est accélérée, créant un équilibre fragile dans les flux.

- Les volumes spot ont explosé lors de la correction, les marchés à terme ont connu un fort deleveraging, et les clusters de liquidations ont révélé une vulnérabilité aux mouvements de liquidité des deux côtés du marché.

- Les marchés d’options ont réajusté leurs prix de manière agressive, avec une hausse du skew et une forte demande de puts, signalant une position défensive. Combiné à des conditions de gamma maximal, le contexte macro suggère un marché de plus en plus épuisé.

Du rallye à la correction

Suite au rallye provoqué par le FOMC qui a culminé près de 117k$, Bitcoin est passé dans une phase corrective, illustrant un schéma classique “acheter la rumeur, vendre la nouvelle”. Dans cette édition, nous prenons du recul par rapport aux fluctuations à court terme pour évaluer la structure globale du marché, en utilisant des indicateurs on-chain à long terme, la demande des ETF et le positionnement sur les produits dérivés afin de déterminer si ce repli reflète une consolidation saine ou les prémices d’une contraction plus profonde.

Analyse On-Chain

Volatilité dans son contexte

Dans cette continuité, la baisse actuelle du sommet historique de 124k$ à 113,7k$ n’est que de 8%, ce qui reste modéré comparé à la baisse de 28% du cycle ou aux chutes de 60% des cycles précédents. Cela s’aligne avec la tendance à long terme de diminution de la volatilité, tant à travers les cycles macroéconomiques qu’au sein des phases intra-cycles, rappelant la progression régulière de 2015–2017, jusqu’ici sans son rallye explosif de fin de cycle.

Live ChartDurée du cycle

En élargissant la perspective, la superposition des quatre derniers cycles met en évidence la diminution des rendements maximaux au fil du temps, même si la trajectoire actuelle reste étroitement alignée avec les deux cycles précédents. En supposant que 124k$ ait marqué le sommet global, ce cycle a duré environ 1 030 jours, très proche des ~1 060 jours des deux cycles précédents.

Live ChartMesure des flux de capitaux

Au-delà de l’action des prix, le déploiement du capital offre une perspective plus robuste.

Le Realized Cap, qui mesure le capital cumulé investi pour absorber l’offre plus ancienne à des valeurs plus élevées, a augmenté en trois vagues depuis novembre 2022. Portant le total à 1,06T$, cela reflète l’ampleur des flux entrants qui soutiennent ce cycle.

Croissance du Realized Cap

Pour contextualiser :

- 2011–2015 : 4,2B$

- 2015–2018 : 85B$

- 2018–2022 : 383B$

- 2022–Présent : 678B$

Ce cycle a déjà absorbé 678B$ de flux nets, soit près de 1,8x plus que le cycle précédent, soulignant l’ampleur sans précédent de la rotation du capital.

Live ChartPics de réalisation des profits

Une autre différence réside dans la structure des flux entrants. Contrairement aux vagues prolongées uniques des cycles précédents, ce cycle a connu trois poussées distinctes sur plusieurs mois. Le ratio Realized Profit/Loss montre qu’à chaque fois, la prise de profit a dépassé 90% des coins déplacés, marquant des pics cycliques. Venant tout juste de s’éloigner du troisième extrême de ce type, les probabilités favorisent une phase de refroidissement à venir.

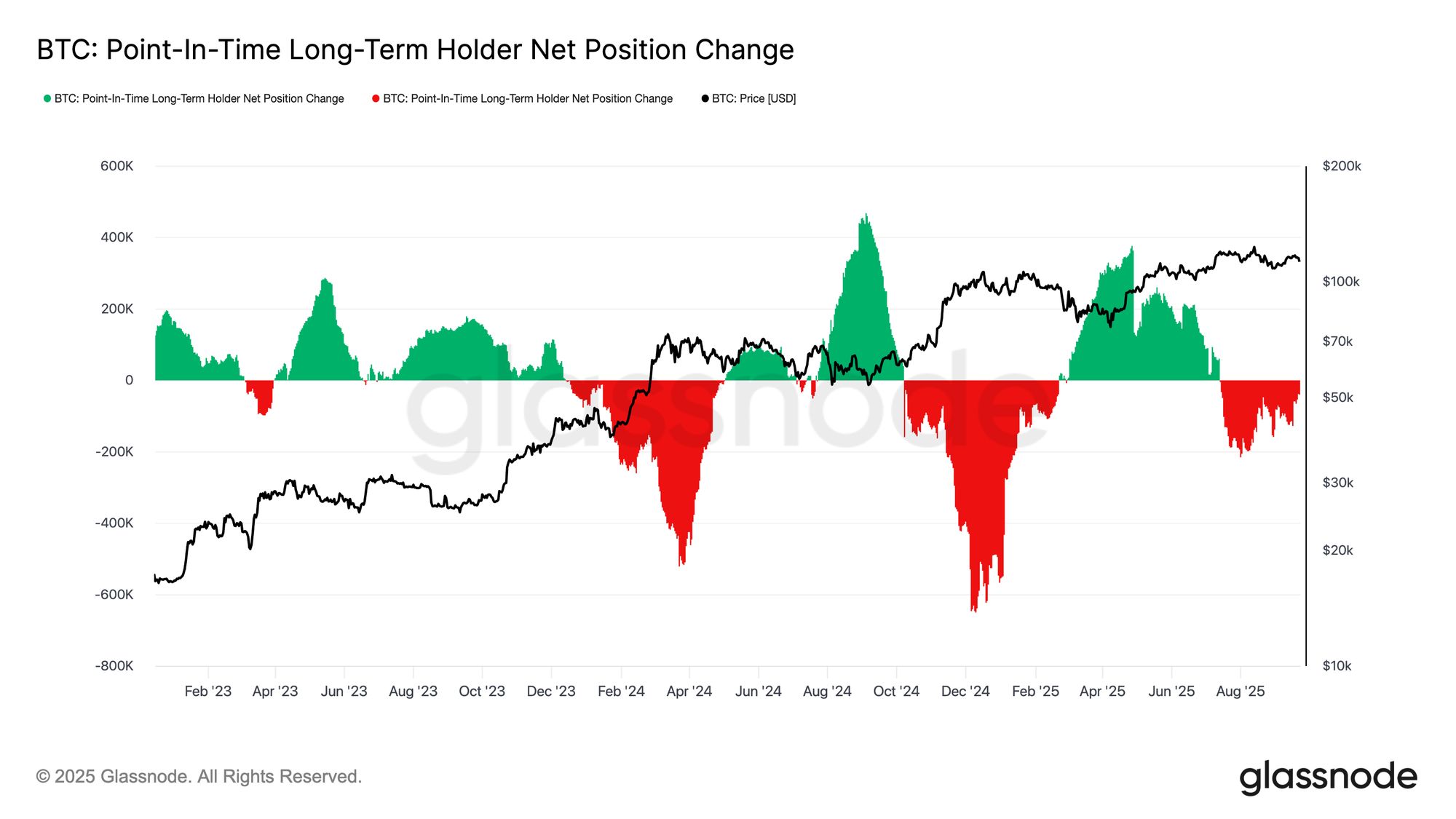

Live ChartDomination des profits des LTH

L’ampleur est encore plus évidente en se concentrant sur les détenteurs à long terme. Cette mesure suit les profits cumulés des LTH depuis un nouvel ATH jusqu’au sommet du cycle. Historiquement, leur forte distribution marque les sommets. Dans ce cycle, les LTH ont réalisé 3,4M BTC, dépassant déjà les cycles précédents, ce qui met en lumière à la fois la maturité de cette cohorte et l’ampleur de la rotation du capital.

Live ChartAnalyse Off-Chain

Demande ETF vs LTH

Ce cycle a également été marqué par le bras de fer entre les détenteurs à long terme distribuant l’offre et la demande institutionnelle via les ETF spot US et les DATs. Avec les ETF comme nouvelle force structurelle, le prix reflète désormais cette tension : la prise de profit des LTH limite la hausse, tandis que les flux entrants dans les ETF absorbent la distribution et soutiennent la progression du cycle.

Live Chart

Live Chart Équilibre fragile

Jusqu’à présent, les flux entrants dans les ETF ont compensé les ventes des LTH, mais avec peu de marge d’erreur. Autour du FOMC, la distribution des LTH a grimpé à 122k BTC/mois, tandis que les flux nets des ETF (7D-SMA) se sont effondrés de 2,6k BTC/jour à presque zéro. La combinaison de la pression vendeuse croissante et de la demande institutionnelle en baisse a créé un contexte fragile, préparant le terrain à la faiblesse.

Live ChartStress sur le marché spot

Cette fragilité était visible sur les marchés spot. Lors de la correction post-FOMC, les volumes ont explosé alors que les liquidations forcées et la faible liquidité ont amplifié la baisse. Les flux vendeurs agressifs ont submergé les carnets d’ordres, accélérant le déclin. Bien que douloureuse, cette absorption a formé une base temporaire juste au-dessus du coût de revient des détenteurs à court terme, proche de 111,8k$.

Live ChartDeleveraging sur les futures

En parallèle, l’open interest sur les futures a chuté brutalement de 44,8B$ à 42,7B$ alors que Bitcoin est passé sous les 113k$. Cet événement de deleveraging a éliminé les positions longues à effet de levier, amplifiant la pression à la baisse. Bien que déstabilisant sur le moment, ce reset a permis de purger l’excès de levier et de rééquilibrer les marchés de dérivés.

Live ChartClusters de liquidations

Les heatmaps de liquidations perpétuelles apportent des précisions. Lorsque le prix a cassé 114k$–112k$, de denses clusters de positions longues à effet de levier ont été liquidés, provoquant de lourdes liquidations et accélérant la baisse. Des poches de risque subsistent au-dessus de 117k$, laissant les deux côtés du marché vulnérables aux mouvements de liquidité. Sans une demande plus forte, la fragilité autour de ces niveaux augmente le risque de mouvements brusques supplémentaires.

Live ChartMarché des options

Réaction de la volatilité

En se tournant vers le marché des options, la volatilité implicite offre une lecture claire de la façon dont les traders ont navigué une semaine agitée. Deux catalyseurs majeurs ont façonné le paysage : la première baisse de taux de l’année et le plus grand événement de liquidation depuis 2021. La volatilité a grimpé à l’approche du FOMC alors que la demande de couverture augmentait, pour retomber rapidement une fois la baisse confirmée, signalant que le mouvement était largement anticipé. Cependant, la forte liquidation des futures dimanche soir a ravivé la demande de protection, avec la volatilité implicite à une semaine en tête du rebond et une vigueur qui s’est étendue à toutes les maturités.

Live ChartRéajustement du skew

Après le FOMC, le skew BTC s’est brièvement rapproché de l’équilibre, les puts à la baisse ne portant que peu de prime par rapport aux calls. Ce calme s’est vite dissipé. Vendredi, le skew 1W a bondi d’environ 1,5% à 17%, un réajustement brutal qui a également affecté les échéances plus longues.

Si le skew est souvent plus réactif que prédictif, il a ici révélé une demande agressive de puts — soit comme protection contre une forte baisse, soit pour monétiser la volatilité. Deux jours plus tard, le marché a validé ce signal avec le plus grand événement de liquidation depuis 2021.

Live ChartFlux Put/Call

Après la correction, le ratio volume put/call a baissé alors que les traders ont encaissé les profits sur les puts dans la monnaie et que d’autres se sont tournés vers des calls moins chers. Le skew renforce ce constat : les options à court et moyen terme restent fortement orientées vers les puts, rendant la protection à la baisse coûteuse par rapport à la hausse. Pour les participants ayant une vision constructive jusqu’à la fin de l’année, ce déséquilibre crée des opportunités — soit en accumulant des calls à faible coût, soit en les finançant par la vente d’une exposition à la baisse richement valorisée.

Live ChartSurplomb de gamma

L’open interest total sur les options flirte avec ses plus hauts historiques et devrait se dénouer fortement à l’expiration de vendredi matin, avant de se reconstituer en décembre. Pour l’instant, le marché se situe dans une zone de gamma maximal, où même de petits mouvements de prix forcent les dealers à couvrir agressivement. Les dealers sont positionnés short gamma à la baisse et long gamma à la hausse, une structure qui amplifie les corrections tout en limitant les rallyes. Cette dynamique oriente le risque de volatilité à court terme à la baisse, renforçant la fragilité jusqu’à ce que l’expiration permette un reset des positions.

Live ChartConclusion

Le repli de Bitcoin après le FOMC reflète un schéma classique “acheter la rumeur, vendre la nouvelle”, mais le contexte général pointe vers un essoufflement croissant. On-chain, la baisse actuelle de 8% reste modérée par rapport aux cycles passés, mais survient après trois grandes vagues de flux entrants ayant fait grimper le realized cap de 678B$, soit presque le double du cycle précédent. Les détenteurs à long terme ont déjà réalisé 3,4M BTC de profits, soulignant la forte distribution et la maturité du rallye.

Dans le même temps, les flux entrants dans les ETF qui absorbaient auparavant l’offre ont ralenti, créant un équilibre fragile. Les volumes spot ont explosé lors des ventes forcées, les futures ont connu un deleveraging marqué, et les marchés d’options ont intégré le risque de baisse avec une hausse du skew. Ensemble, ces signaux suggèrent un marché à court de carburant, dominé par des mouvements dictés par la liquidité.

Sauf si la demande des institutions et des détenteurs se réaligne, le risque d’un refroidissement plus profond reste élevé, mettant en évidence une structure macro qui ressemble de plus en plus à de l’épuisement.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Le Bitcoin repasse au-dessus de 93 000 $ alors que les liquidations de positions courtes et un nouvel intérêt institutionnel alimentent le rebond avant la réunion de la Fed

Bitcoin a bondi au-dessus de 93 000 dollars alors que la liquidation des positions short et des flux constants vers les ETF ont alimenté un fort rebond. Cependant, les analystes avertissent que le stress des mineurs, le comportement mitigé des whales et l'incertitude macroéconomique rendent les gains récents vulnérables si les flux vers les ETF ou la liquidité faiblissent.

Le Daily : Le Royaume-Uni adopte une loi sur la propriété crypto, Firelight lance un protocole de staking XRP sur Flare, l’American Bitcoin des frères Trump s’effondre, et plus encore

Le Royaume-Uni reconnaît désormais légalement les actifs numériques comme une troisième catégorie de propriété suite à la promulgation du Property (Digital Assets etc) Act 2025 après l’assentiment royal du roi Charles III. Firelight Finance a lancé un protocole de staking XRP sur Flare, qui émet le stXRP, un token liquide de type restaking conçu pour alimenter un modèle d’assurance DeFi, une fois que les récompenses seront activées lors de la prochaine phase de déploiement.

MUTM nommé la meilleure cryptomonnaie, un investissement de 5 000 $ pourrait être multiplié par 30

En vogue

PlusLe Bitcoin repasse au-dessus de 93 000 $ alors que les liquidations de positions courtes et un nouvel intérêt institutionnel alimentent le rebond avant la réunion de la Fed

Le Daily : Le Royaume-Uni adopte une loi sur la propriété crypto, Firelight lance un protocole de staking XRP sur Flare, l’American Bitcoin des frères Trump s’effondre, et plus encore