L’« avantage à domicile » de mUSD : MetaMask peut-il déclencher une vague de stablecoins dans son propre écosystème ?

Source : Token Dispatch

Auteur : Prathik Desai

Traduction et compilation : BitpushNews

Chaque semaine récente semble familière – encore une nouvelle émission de stablecoin, encore une tentative de redéfinir la circulation de la valeur.

D'abord, la bataille d'enchères pour le droit d'émission de l'USDH de Hyperliquid, puis la discussion sur la tendance plus large à l'intégration verticale pour capter les rendements des bons du Trésor américain.

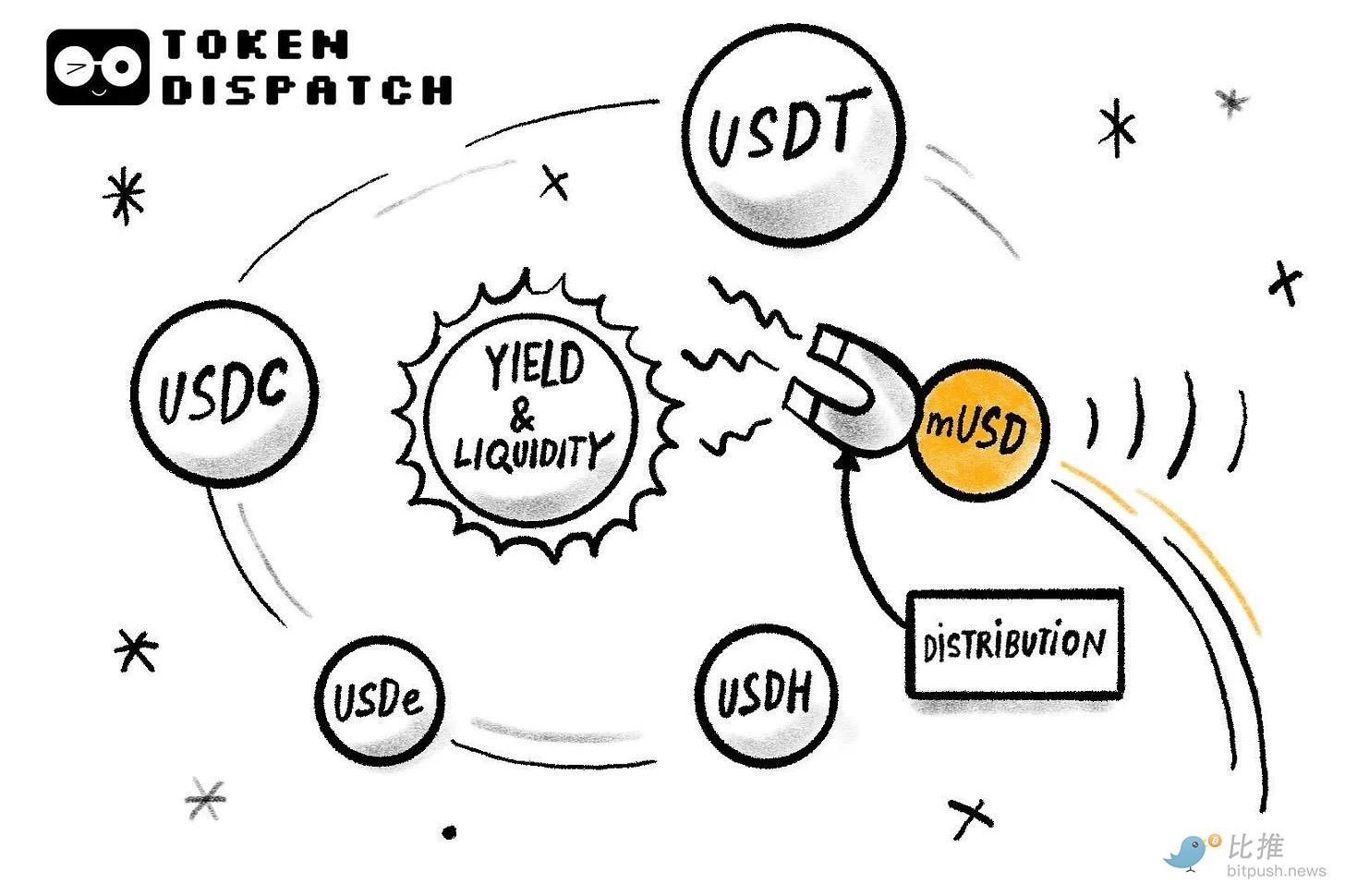

Maintenant, c'est au tour du stablecoin natif mUSD de MetaMask. Qu'ont en commun toutes ces stratégies ? La distribution.

Dans le domaine des cryptomonnaies, et dans bien d'autres secteurs, la distribution est devenue le « cas de réussite » pour bâtir un modèle économique florissant.

Si vous disposez d'une communauté de plusieurs millions de membres, pourquoi ne pas leur distribuer directement des tokens pour exploiter cet avantage ? Eh bien, parce que cela ne fonctionne pas toujours.

Telegram a tenté de le faire avec TON ; malgré ses 500 millions d'utilisateurs de messagerie, ces utilisateurs ne sont jamais passés sur la blockchain.

Facebook a essayé avec Libra, convaincu que ses milliards de comptes sur les réseaux sociaux pouvaient constituer la base d'une nouvelle monnaie. En théorie, les deux semblaient promises au succès, mais en pratique, tout s'est effondré.

C'est peut-être pour cela que le mUSD de MetaMask, avec ses oreilles de renard et son symbole « $ » sur le dessus, a attiré mon attention. À première vue, il ressemble à n'importe quel autre stablecoin – adossé à des bons du Trésor américain à court terme conservés chez des dépositaires réglementés, et émis via le cadre développé par le protocole M0 de Bridge.xyz.

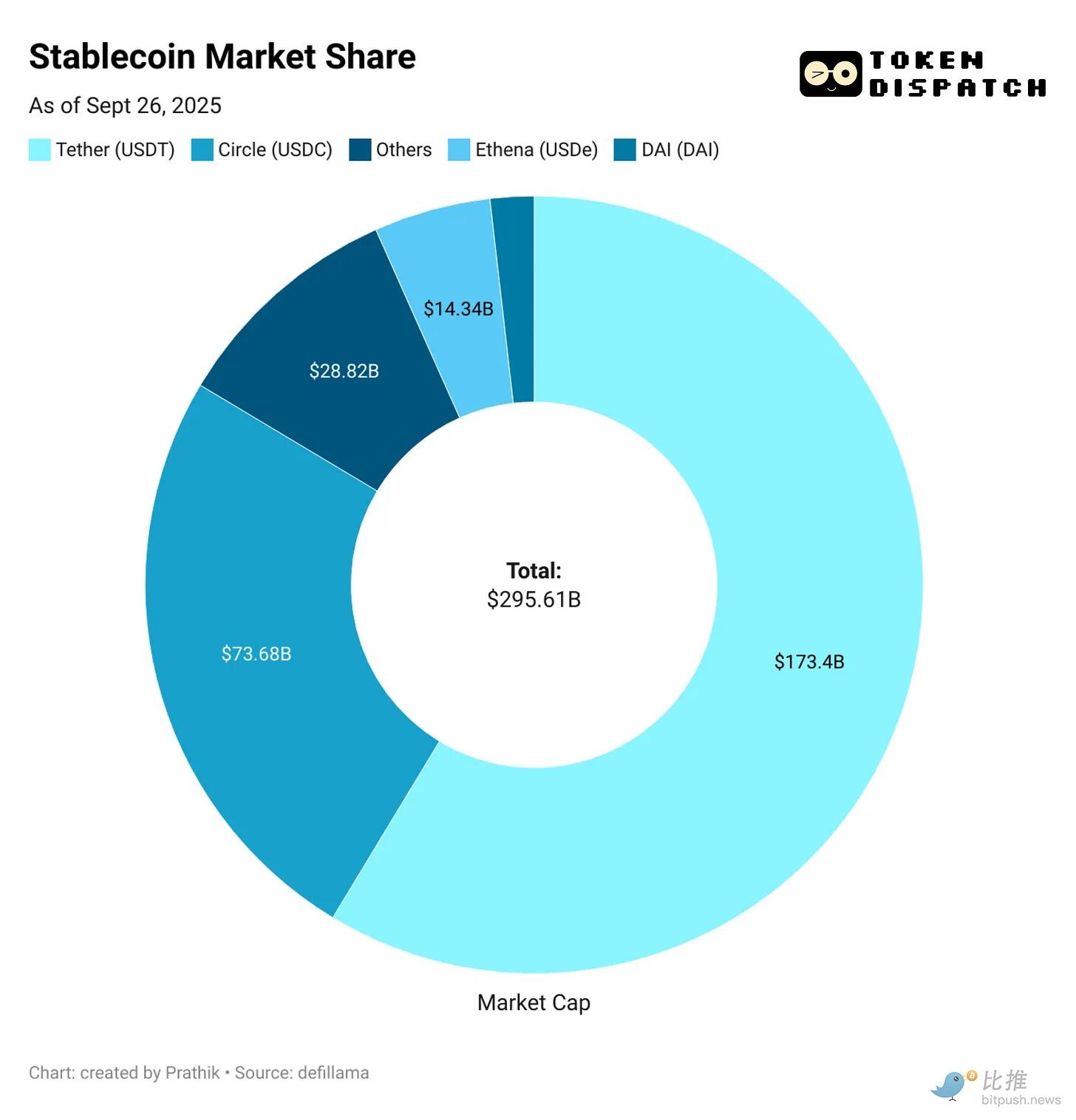

Mais, dans un marché des stablecoins de 300 milliards de dollars dominé par deux géants, qu'est-ce qui permettra au mUSD de MetaMask de se démarquer ?

Distribution : l'atout secret de MetaMask

MetaMask entre peut-être dans un secteur très concurrentiel, mais il possède un argument unique que ses concurrents ne peuvent égaler : la distribution.

MetaMask compte 100 millions d'utilisateurs annuels dans le monde, une base d'utilisateurs que peu de rivaux peuvent égaler.

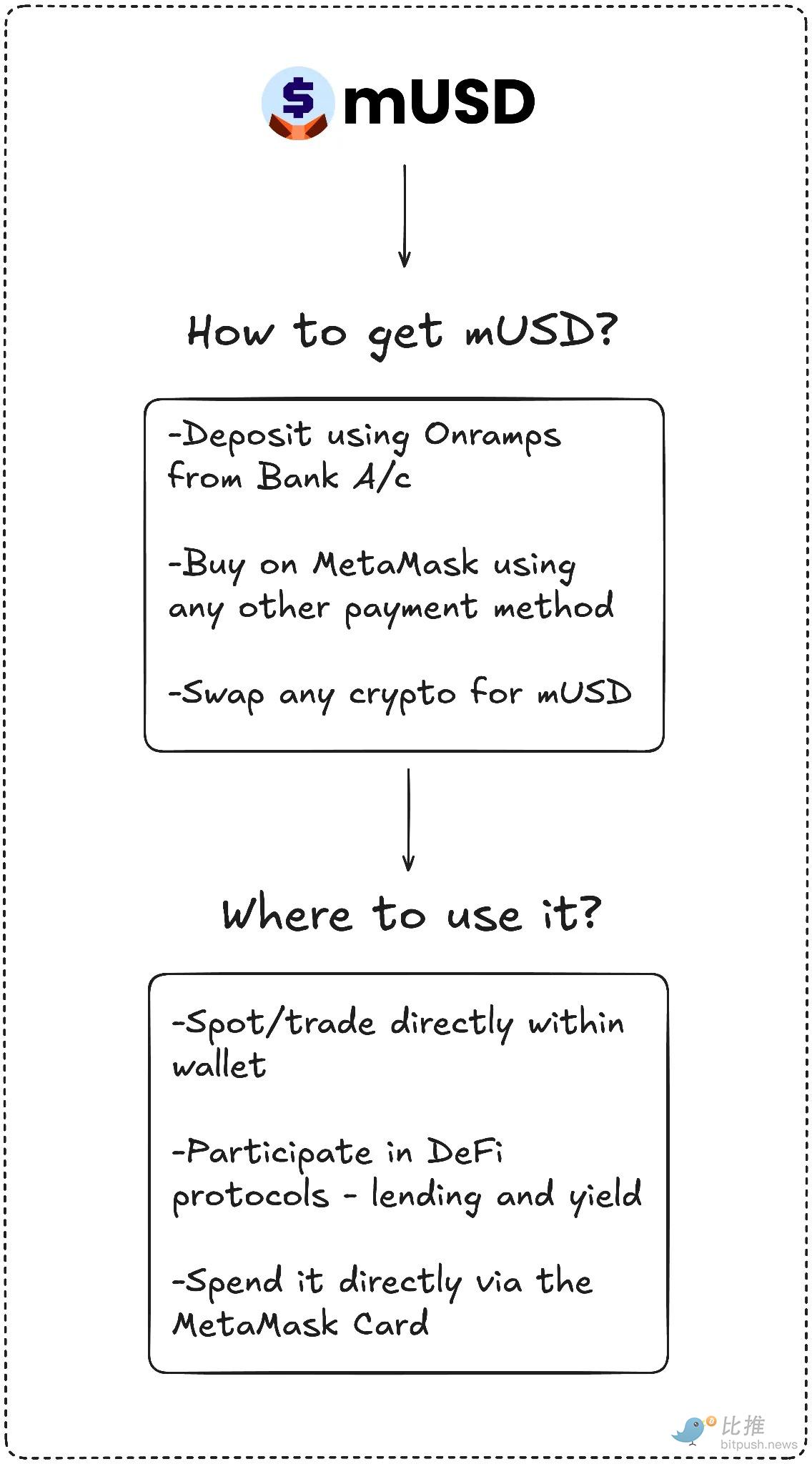

mUSD sera également le tout premier stablecoin lancé nativement dans un portefeuille en self-custody, permettant l'achat (on-ramp) en monnaie fiduciaire, les échanges (swaps), et même les paiements en magasin via la MetaMask Card. Les utilisateurs n'ont plus besoin de chercher sur les exchanges, de faire du bridging entre différentes blockchains, ou de gérer l'ajout de tokens personnalisés.

Telegram n'a pas réussi à aligner ainsi produit et comportement utilisateur. Mais MetaMask, oui.

L'objectif de Telegram était de transférer ses utilisateurs de messagerie sur la blockchain pour des applications de finance décentralisée. MetaMask, lui, améliore l'expérience utilisateur en intégrant un stablecoin natif dans l'application.

Les données montrent que l'adoption est très rapide.

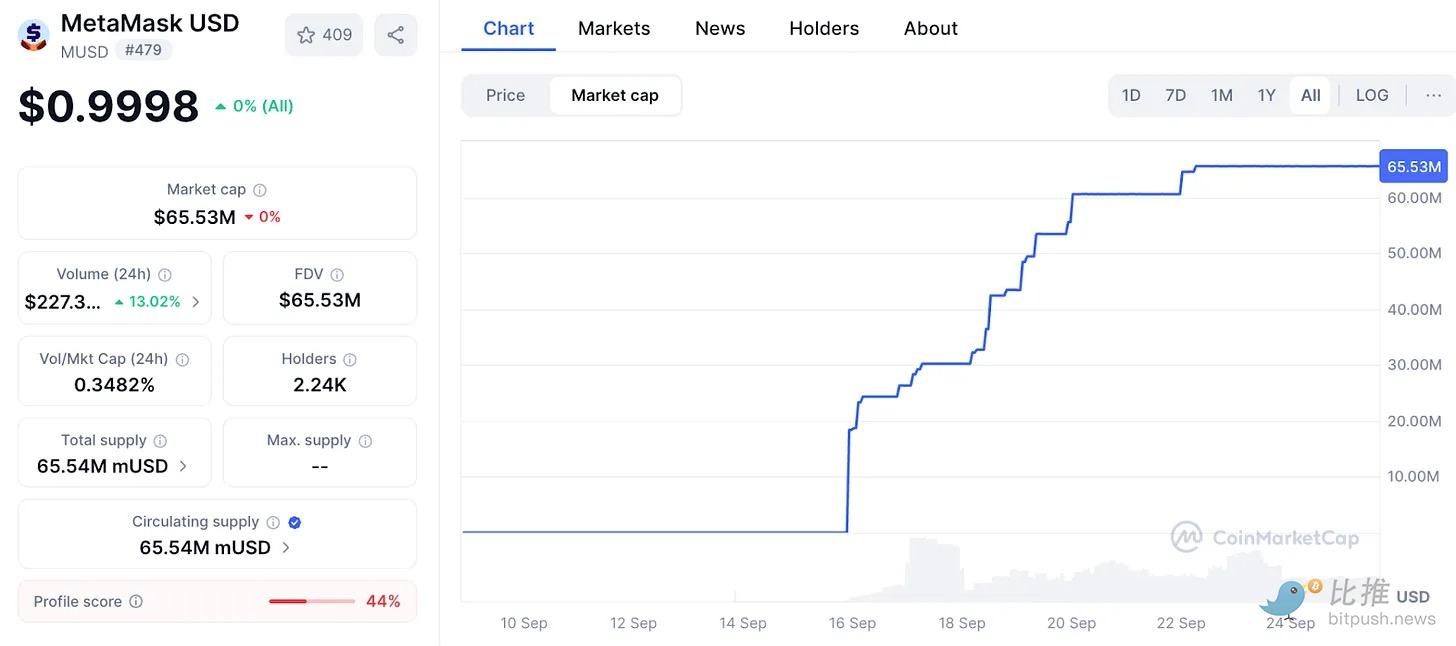

La capitalisation de mUSD de MetaMask est passée de 25 millions de dollars à 65 millions de dollars en une semaine. Près de 90 % de cette somme se trouve sur le réseau Layer 2 interne à ConsenSys, Linea, ce qui montre que l'interface de MetaMask peut efficacement guider la liquidité.

Cette influence rappelle celle qu'exerçaient autrefois les exchanges : lorsque Binance a automatiquement converti les dépôts en BUSD en 2022, son volume en circulation a explosé du jour au lendemain. Celui qui contrôle l'écran contrôle le token. MetaMask compte plus de 30 millions d'utilisateurs actifs mensuels, soit plus d'écrans que n'importe quelle autre entité du Web3.

C'est cet avantage de distribution qui différenciera MetaMask des pionniers qui ont tenté de construire des stablecoins durables mais ont finalement échoué.

Le grand plan de Telegram s'est en partie effondré à cause de la régulation. MetaMask, lui, s'associe à l'émetteur Bridge, filiale de Stripe, et chaque token est adossé à des bons du Trésor américain à court terme. Cela répond aux exigences réglementaires, et la loi GENIUS américaine lui fournit un cadre légal dès le premier jour.

La liquidité sera également cruciale. MetaMask utilise les paires de trading mUSD pour semer l'écosystème DeFi de Linea, espérant que son réseau interne ancrera l'adoption.

Cependant, la distribution ne garantit pas le succès. Le plus grand défi de MetaMask viendra des géants déjà en place, surtout dans un marché dominé par quelques acteurs majeurs.

Le USDT de Tether et le USDC de Circle représentent à eux seuls près de 85 % de tous les stablecoins. L’USDe d’Ethena, qui attire grâce à ses rendements, arrive loin derrière avec une offre de 14 milliards de dollars. L’USDH d’Hyperliquid vient d’arriver, visant à réinjecter les dépôts de trading dans son propre écosystème.

Ce qui me ramène à la question initiale : que veut vraiment faire MetaMask avec mUSD ?

Défis et capture de valeur : le positionnement de mUSD

Défier directement USDT et USDC semble peu probable. La liquidité, la cotation sur les exchanges et les habitudes des utilisateurs favorisent les géants existants. Peut-être que mUSD n'a pas besoin de rivaliser frontalement. Comme je m'attends à ce que l’USDH d’Hyperliquid profite à son écosystème en redistribuant plus de valeur à sa communauté, mUSD pourrait aussi être une initiative visant à capter davantage de valeur auprès de sa base d'utilisateurs existante.

Chaque fois qu'un nouvel utilisateur effectue un dépôt via Transak, chaque fois que quelqu'un échange de l'ETH contre le nouveau stablecoin dans MetaMask, et chaque fois qu'il paie en magasinavec sa MetaMask Card, mUSD sera lepremier choix. Cela intègre le stablecoin commeoption par défautdans le réseau.

Cela me rappelle les fois où je devais bridge du USDC vers Ethereum, Solana, Arbitrum et Polygon, selon l'usage que je voulais faire du stablecoin.

mUSD met fin à toutes ces opérations fastidieuses de bridging et d'échange.

Autre point important : le rendement

Avec mUSD, MetaMask captera le rendement des bons du Trésor américain qui soutiennent le token. Chaque 1 milliard de dollars en circulation signifie des dizaines de millions de dollars d'intérêts annuels qui reviendront à ConsenSys. Cela transforme le portefeuille d'un centre de coûts en un moteur de profits.

Si seulement 1 milliard de dollars de mUSD sont adossés à des bons du Trésor américains équivalents, cela peut générer 40 millions de dollars de revenus d'intérêts par an. À titre de comparaison, MetaMask a généré 67 millions de dollars de revenus l'an dernier grâce à ses frais.

Cela pourrait débloquer une nouvelle source de revenus passive et significative pour MetaMask.

Cependant, il y a un aspect qui me dérange.

Pendant des années, j'ai considéré les portefeuilles comme des outils neutres de « signature et d'envoi ». mUSD brouille cette frontière et transforme l'outil que je considérais comme une infrastructure neutre en une unité commerciale générant des profits à partir de mes dépôts.

Ainsi, la distribution est à la fois un avantage et un risque. Elle peut rendre mUSD incontournable par défaut, mais peut aussi soulever des questions sur le biais et l'enfermement. Si MetaMask ajuste le processus d'échange pour rendre le chemin vers son propre token moins cher ou plus visible, cela pourrait rendre le monde de la finance ouverte moins ouvert.

Il y a aussi la question de la fragmentation.

Si chaque portefeuille décentralisé commence à émettre son propre dollar token, cela pourrait créer plusieurs « jardins clos » monétaires, au lieu du duopole interchangeable USDT/USDC que nous connaissons aujourd'hui.

Je ne sais pas où cela mènera. MetaMask a intégré la fonctionnalité carte, fermant ainsi la boucle financière d'achat, d'investissement et de dépense de mUSD. La croissance de la première semaine montre qu'il peut surmonter les obstacles initiaux. Cependant, la domination des géants existants montre combien il est difficile de passer de quelques millions à plusieurs milliards.

Le destin du mUSD de MetaMask se situe probablement quelque part entre ces réalités.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Les paris sur une baisse des taux de la Fed explosent : Bitcoin peut-il enfin dépasser 91 000 $ pour aller plus haut ?

La corrélation du marché baissier de Bitcoin en 2022 atteint 98 % alors que les ETF ajoutent 220 millions de dollars

Arthur Hayes affirme que Tether est en grand danger, la crypto soutient l'émetteur de USDT

Les analystes crypto affirment que Tether est financièrement plus solide que jamais, extrêmement rentable et fonctionne selon un modèle de réserve fractionnaire.

Déblocage de tokens HYPE d'une valeur de 60 millions de dollars : un important événement de vente en vue ?

Hyperliquid continue d'impressionner les traders par sa capacité à traiter plus de 330 milliards de dollars de volume mensuel avec une équipe de développement réduite.