Tenir la ligne

Le bitcoin continue de défendre un niveau clé de support on-chain au niveau du coût de base des détenteurs à court terme, tandis que les ETF et l'offre refroidie des LTH apportent de la stabilité. Les marchés d'options se réinitialisent après l'échéance, avec une reconstitution de l'intérêt ouvert, une volatilité en baisse et des flux s'orientant prudemment vers une hausse pour le quatrième trimestre.

Extrait

Bitcoin continue de défendre un support clé on-chain au niveau du coût de base des détenteurs à court terme, tandis que les ETF et l’apaisement de la pression vendeuse des LTH apportent de la stabilité. Les marchés d’options se réinitialisent après l’expiration, avec une reconstruction de l’open interest, une volatilité en baisse et des flux orientés vers une hausse prudente pour le quatrième trimestre.

Résumé Exécutif

- Bitcoin a défendu à plusieurs reprises le coût de base des détenteurs à court terme, soulignant son rôle comme pivot clé entre la poursuite haussière et le risque baissier. Le prix fait face à une forte résistance au cluster d’offre à 118k$, où les acheteurs récents pourraient chercher à sortir.

- La distribution des détenteurs à long terme s’est calmée après des mois de ventes soutenues, et les flux entrants dans les ETF ont repris, apportant une influence stabilisatrice à la structure du marché. Ensemble, ces dynamiques indiquent des conditions de demande plus saines.

- L’indice Fear Greed a reculé du niveau Greed soutenu vers les zones Neutral et Fear, reflétant des prises de bénéfices et une appétence au risque réduite. Les tendances du RVT confirment ce contexte d’apaisement, avec moins de profits réalisés par rapport à la valeur du réseau.

- L’open interest sur les options a été réinitialisé après l’expiration record de la semaine dernière, et se reconstruit désormais pour le quatrième trimestre. Cette réinitialisation élimine le bruit lié aux couvertures et laisse place à de nouveaux positionnements pour guider l’action des prix.

- Les signaux de volatilité s’atténuent, avec une baisse de l’IV court terme et un skew se rapprochant de la neutralité. La structure des échéances reste en contango, avec une IV long terme maintenue dans la fourchette 39–43%.

- Les flux montrent un intérêt prudent pour la hausse, les traders ajoutant des risk reversals et de la convexité bon marché tout en vendant des puts. Ce positionnement reflète un optimisme mesuré, en phase avec la dynamique saisonnière d’“Uptober”.

- L’exposition gamma des dealers est équilibrée des deux côtés, atténuant les flux de couverture et aidant à réduire la volatilité intrajournalière. En l’absence de grosses expirations à venir, le contexte à court terme reste stable et neutre.

Tenir la Ligne

Le rallye FOMC de Bitcoin s’est rapidement inversé alors que des prises de bénéfices ont fait chuter les prix à 109k$, passant sous le coût de base des détenteurs à court terme à 111,6k$. Ce repli a rencontré une forte demande acheteuse, entraînant un rebond vers 118,8k$. Ce rapport explore les indicateurs clés on-chain et d’options pour évaluer la dynamique du marché et jauger les attentes dominantes parmi les participants spéculatifs.

Perspectives On-Chain

Tenir la Ligne

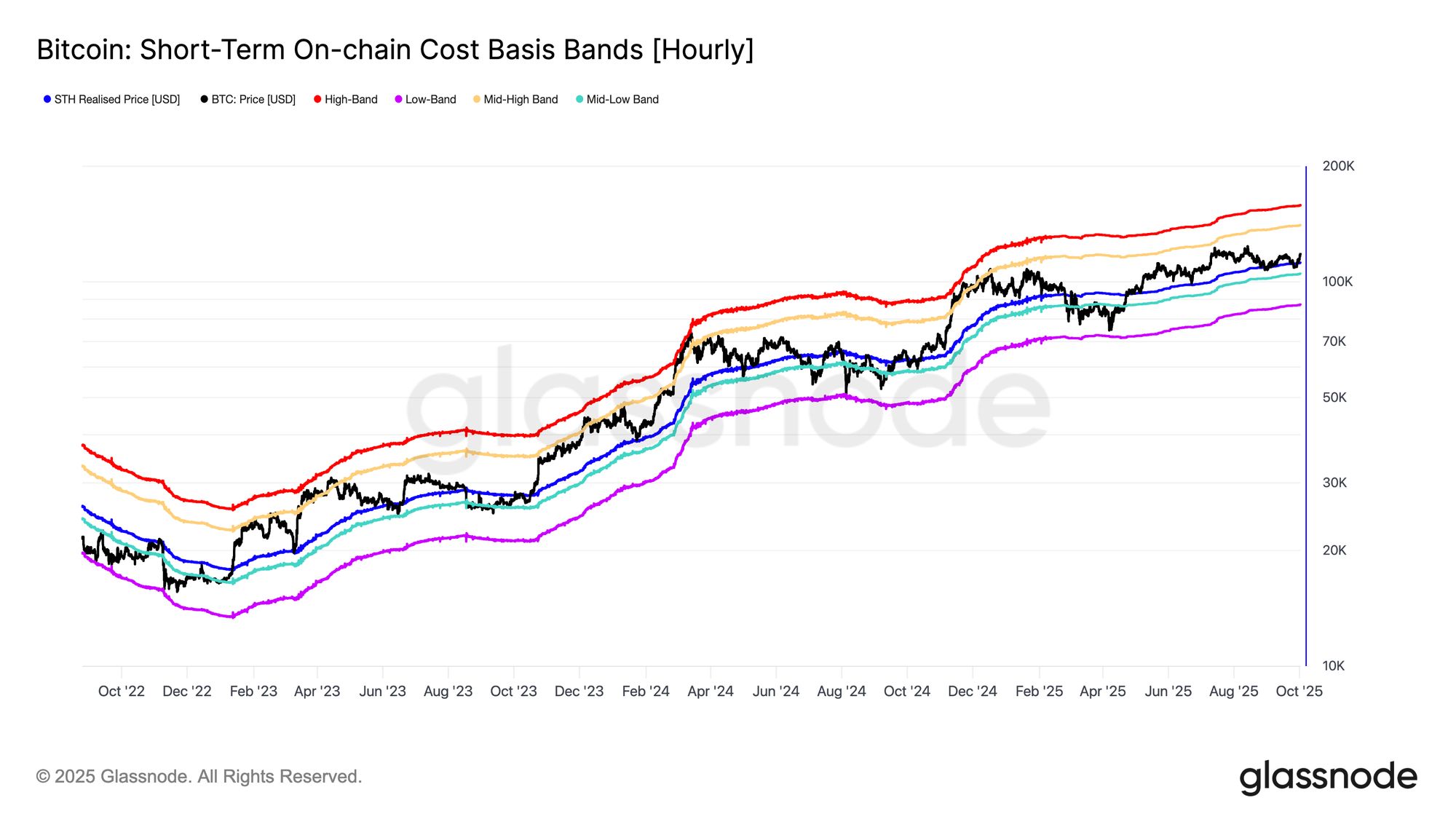

Sur la base de ce rebond, le coût de base des détenteurs à court terme s’est de nouveau imposé comme un pivot critique. Depuis mai 2025, ce niveau a servi de support à cinq reprises distinctes, soulignant son rôle comme frontière déterminante entre les régimes haussiers et baissiers.

Chaque défense réussie renforce la conviction des investisseurs et met en évidence la sensibilité du capital à court terme à ce seuil. Se maintenir au-dessus de ce coût de base augmente les chances d’une poursuite haussière, sans toutefois la garantir.

Live Chart

Live Chart Surplus d’Offre

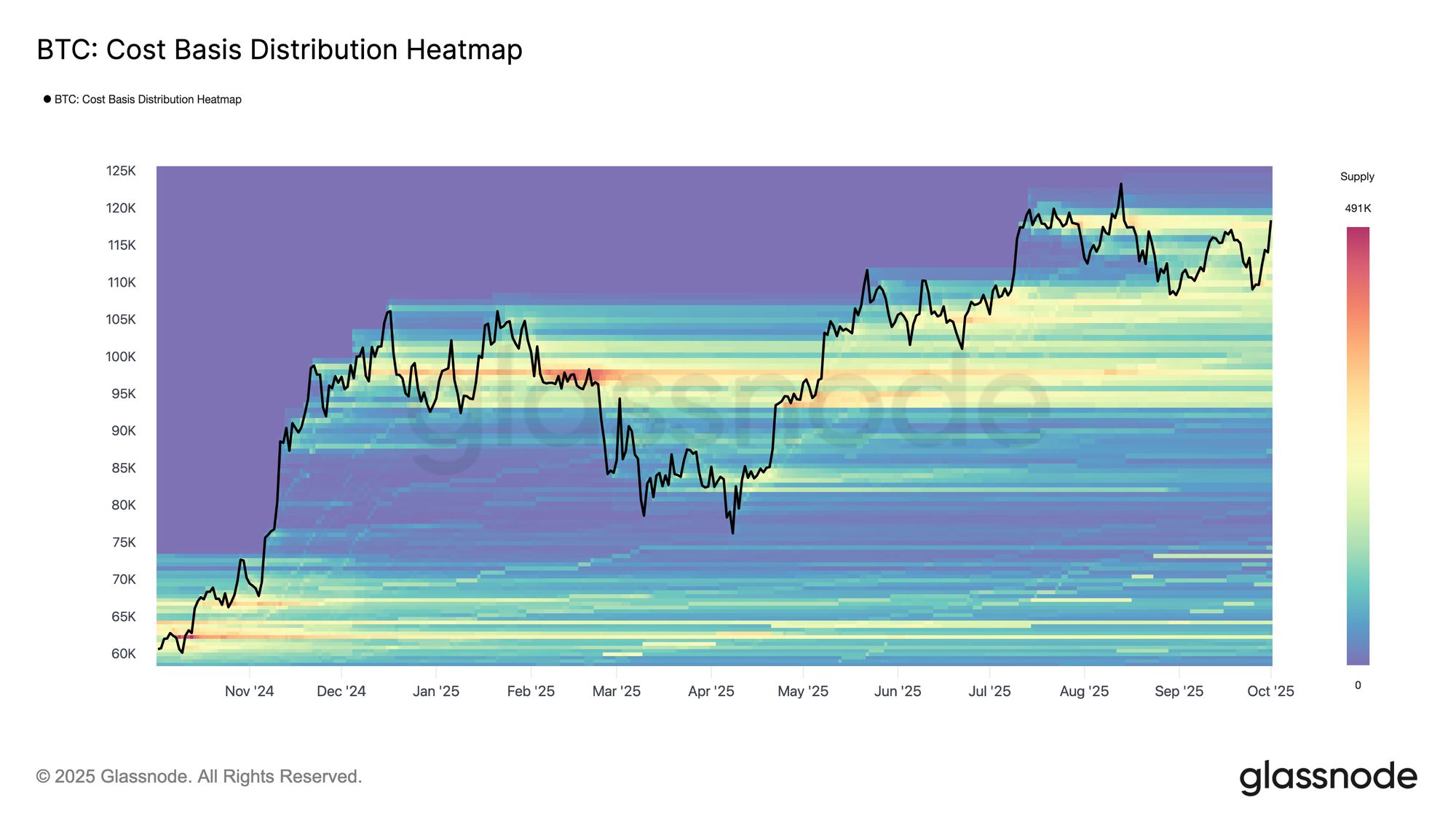

Cependant, maintenir l’élan nécessite de franchir un obstacle significatif. Le récent rebond fait désormais face à un cluster d’offre dense accumulé entre la fin août et la zone 114k–118k$. Les détenteurs ayant acheté près de ces sommets pourraient voir le rebond comme une opportunité de sortir à l’équilibre ou avec un léger profit, créant ainsi une résistance notable au-dessus du marché.

Surmonter cette vague de pression vendeuse est crucial avant que le marché ne puisse tenter une nouvelle poussée vers des sommets historiques. Une stabilisation décisive au-dessus de 118k$ indiquerait que la demande absorbe l’offre des acheteurs au sommet, renforçant la perspective d’une poursuite haussière.

Live Chart

Live Chart Charge en Refroidissement

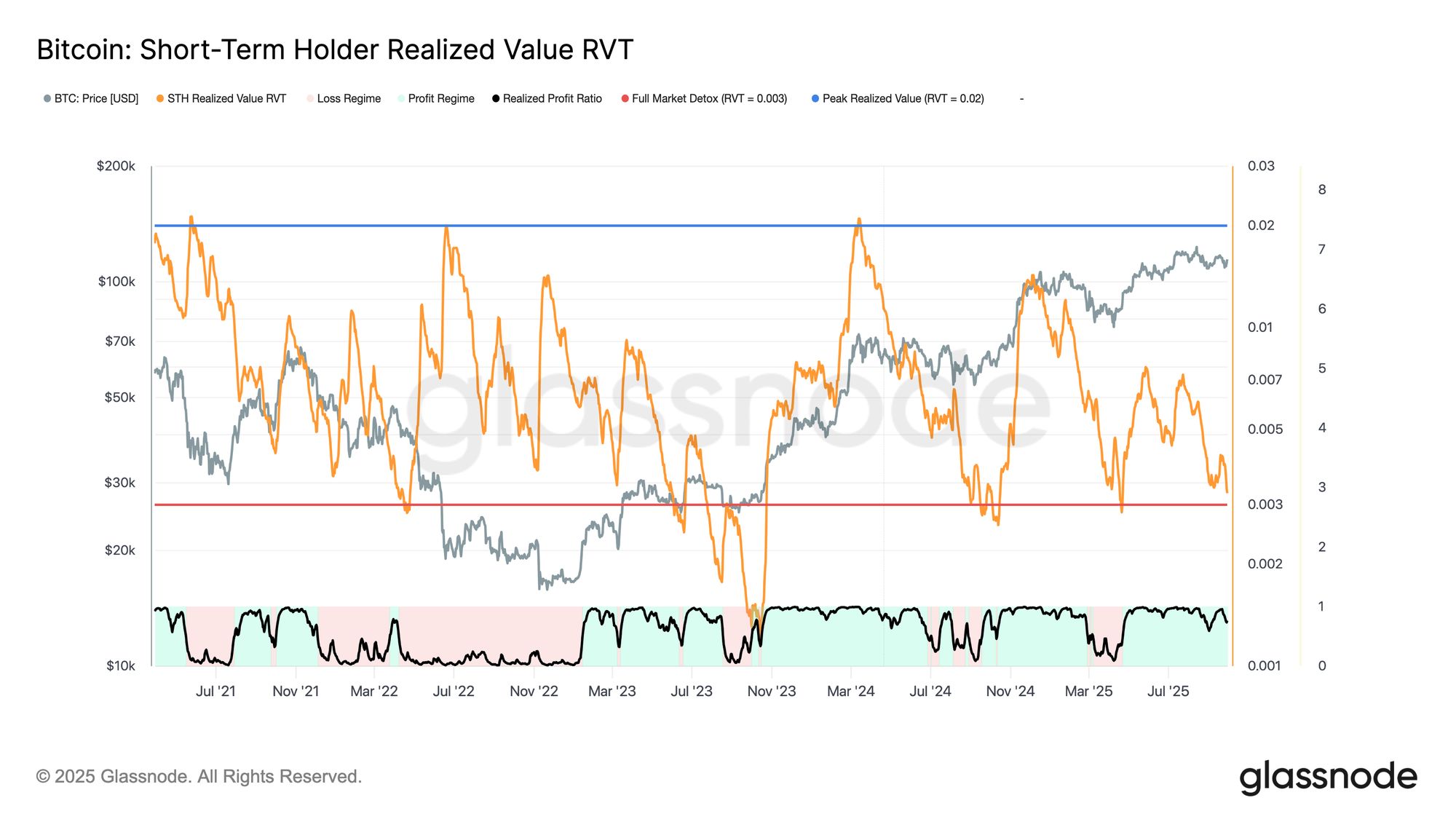

Bien que le prix trouve à plusieurs reprises un support autour du coût de base des détenteurs à court terme, une tendance de fond à plus long terme émerge. Le ratio Short-Term Holder Realized Value (RVT), qui mesure la valeur économique réalisée par rapport à la valeur nominale transférée, a régulièrement diminué depuis mai.

Des valeurs élevées de RVT indiquent souvent des marchés surchauffés, tandis que des contractions vers la zone “Full Market Detox” signalent un essoufflement de l’excès spéculatif.

Actuellement, le RVT est bien en dessous des extrêmes, suggérant que les détenteurs à court terme réalisent moins de profits par rapport à l’activité globale du réseau. Si le RVT se contracte davantage et s’accompagne de signaux de capitulation, cela pourrait inaugurer une phase d’accumulation alors que les investisseurs attendent une direction de marché plus claire.

Live Chart

Live Chart Peur ou Incrédulité ?

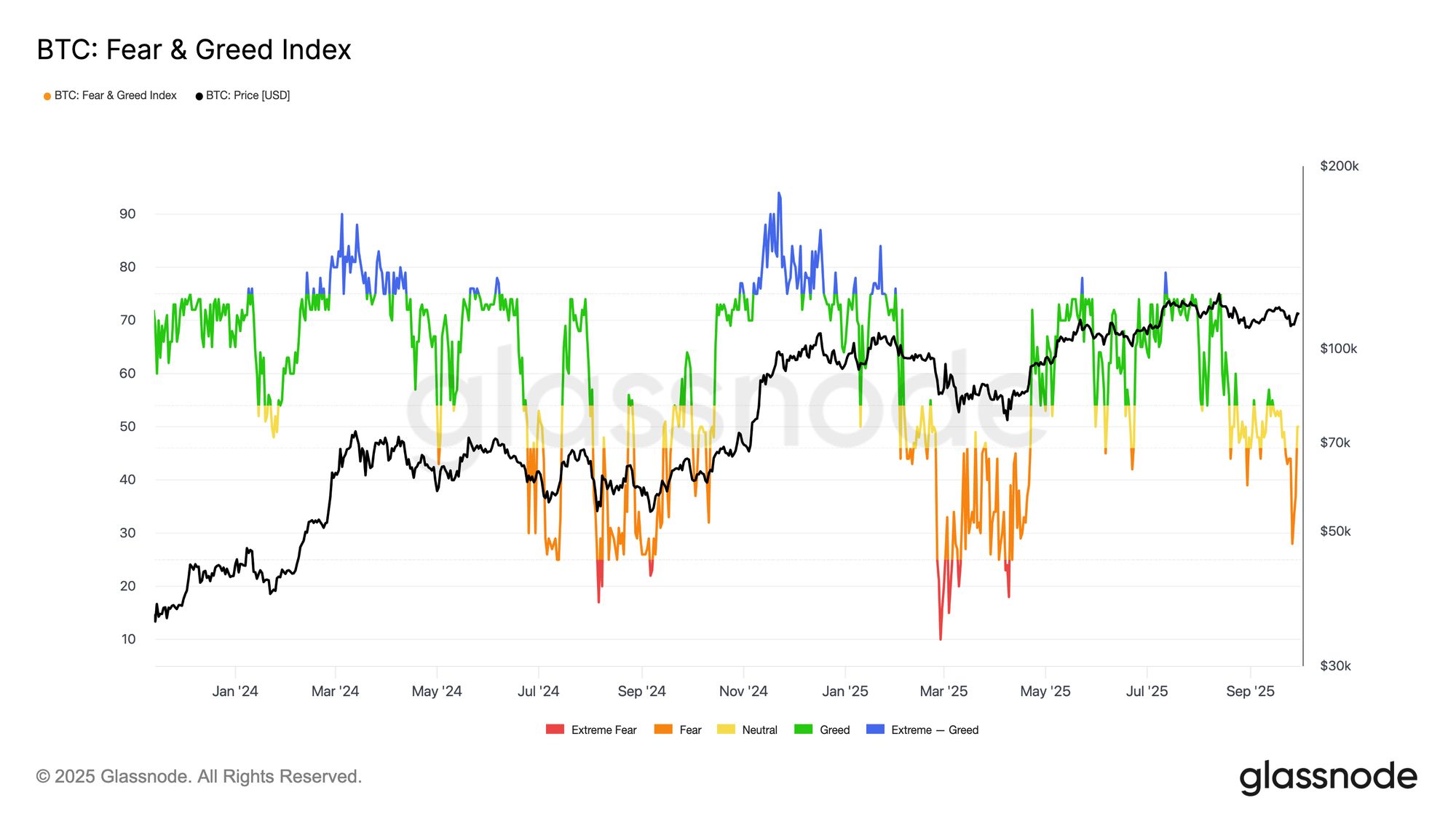

Alors que le contexte général d’apaisement de l’activité spéculative se dessine, le sentiment suit la même tendance. L’indice Bitcoin Fear Greed a nettement reculé, passant d’un niveau Greed soutenu plus tôt cette année à des zones Fear et Neutral. Ce changement signale des prises de bénéfices, une appétence au risque réduite et une posture plus prudente des participants.

Si les réinitialisations de sentiment peuvent peser sur l’élan à court terme, elles tendent aussi à éliminer l’optimisme excessif et à créer des conditions pour des bases de support plus saines. Les lectures actuelles indiquent une phase de consolidation, le marché attendant un regain de conviction avant de s’engager dans un mouvement directionnel décisif.

Live Chart

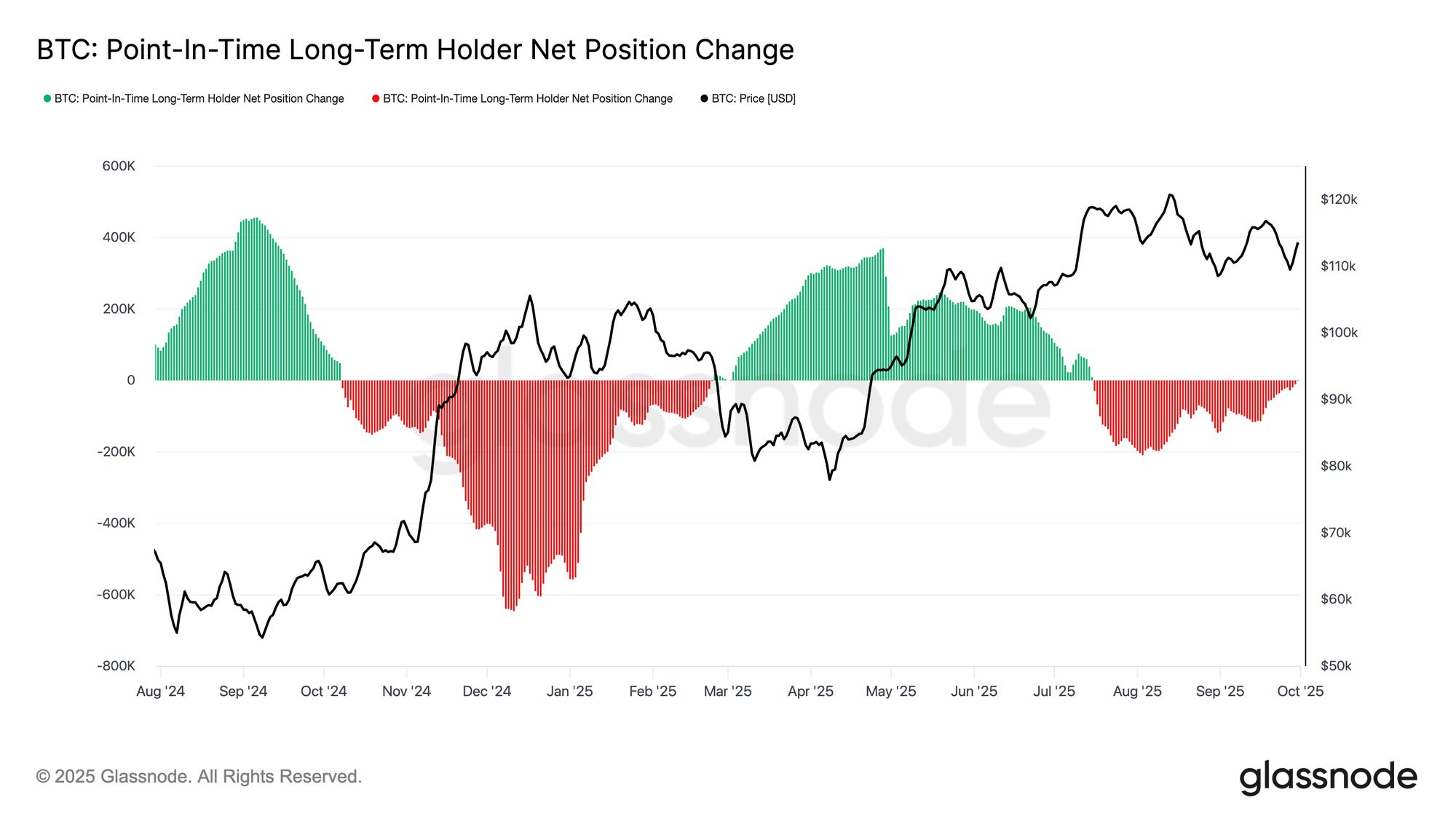

Live Chart Changement de l’Offre LTH

En parallèle de la pression vendeuse des acheteurs au sommet, l’équilibre entre les Long-Term Holders (LTH) et les ETF a façonné l’action récente des prix. Au cours des dernières semaines, les LTH ont constitué une source principale d’offre, encaissant des profits lors des rallyes. Cependant, le Long-Term Holders Net Position Change (3D) s’est désormais orienté vers la neutralité, signalant un ralentissement de la distribution après des mois de ventes constantes. Cette pression vendeuse en refroidissement suggère que la phase récente de prise de bénéfices des LTH pourrait s’atténuer, laissant potentiellement les ETF et les nouveaux flux entrants comme moteurs plus décisifs de la direction du marché.

Live Chart

Live Chart Flux ETF en Stabilisation

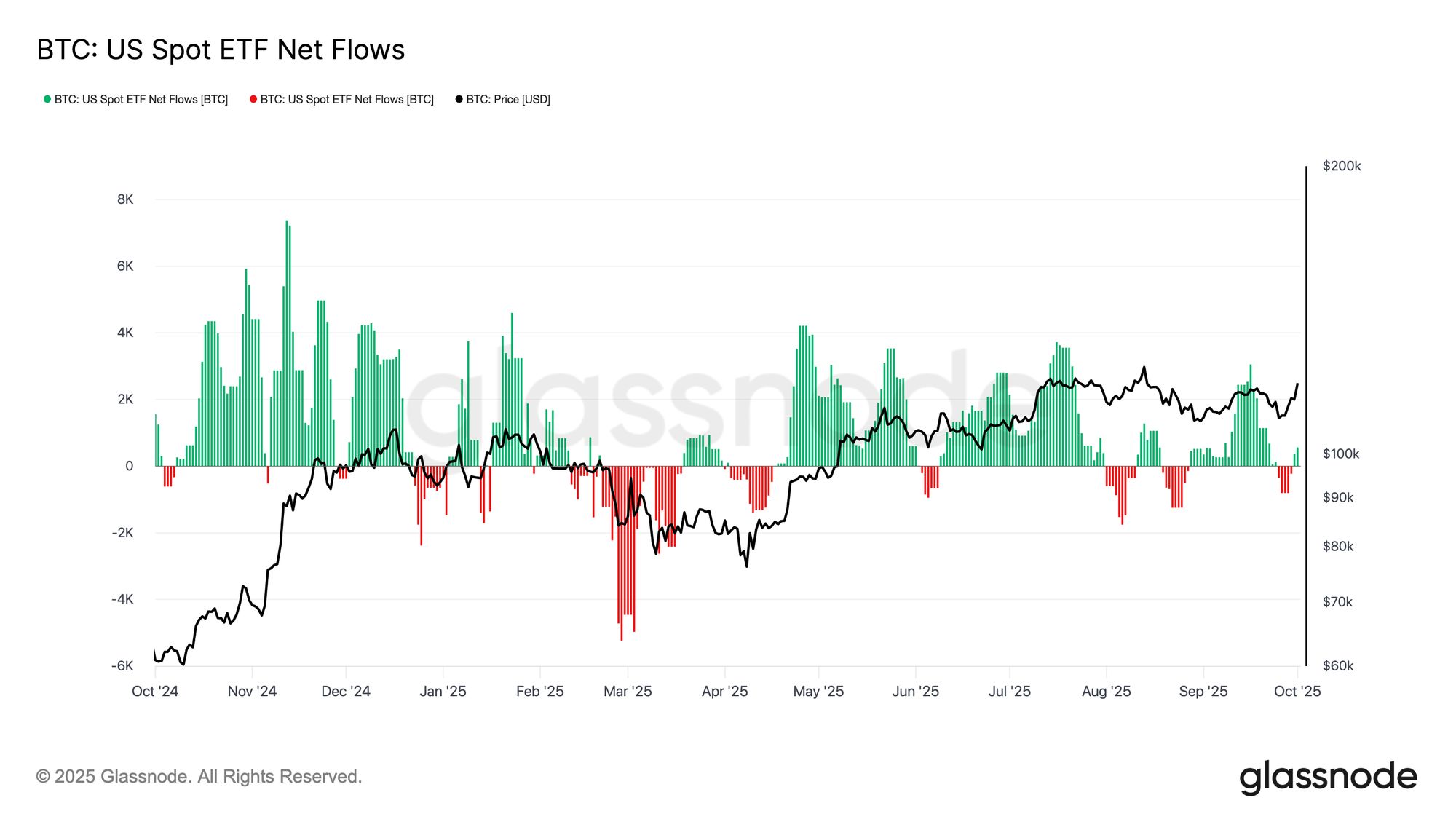

En complément du ralentissement de la distribution des LTH, les US Spot Bitcoin ETF restent une force centrale dans la structure du marché. Les flux ont été volatils ces derniers mois, avec de forts flux entrants à la mi-septembre suivis d’une série de sessions de sorties.

Les données les plus récentes indiquent toutefois un retour des flux nets entrants, soulignant que l’appétit institutionnel demeure intact malgré la rotation continue des profits. Si cette demande renouvelée s’aligne avec une réduction des ventes des LTH, les ETF pourraient offrir une force stabilisatrice, apportant une base plus constructive à la résilience des prix et soutenant les conditions nécessaires à une progression durable.

Live Chart

Live Chart Perspectives du Marché des Options

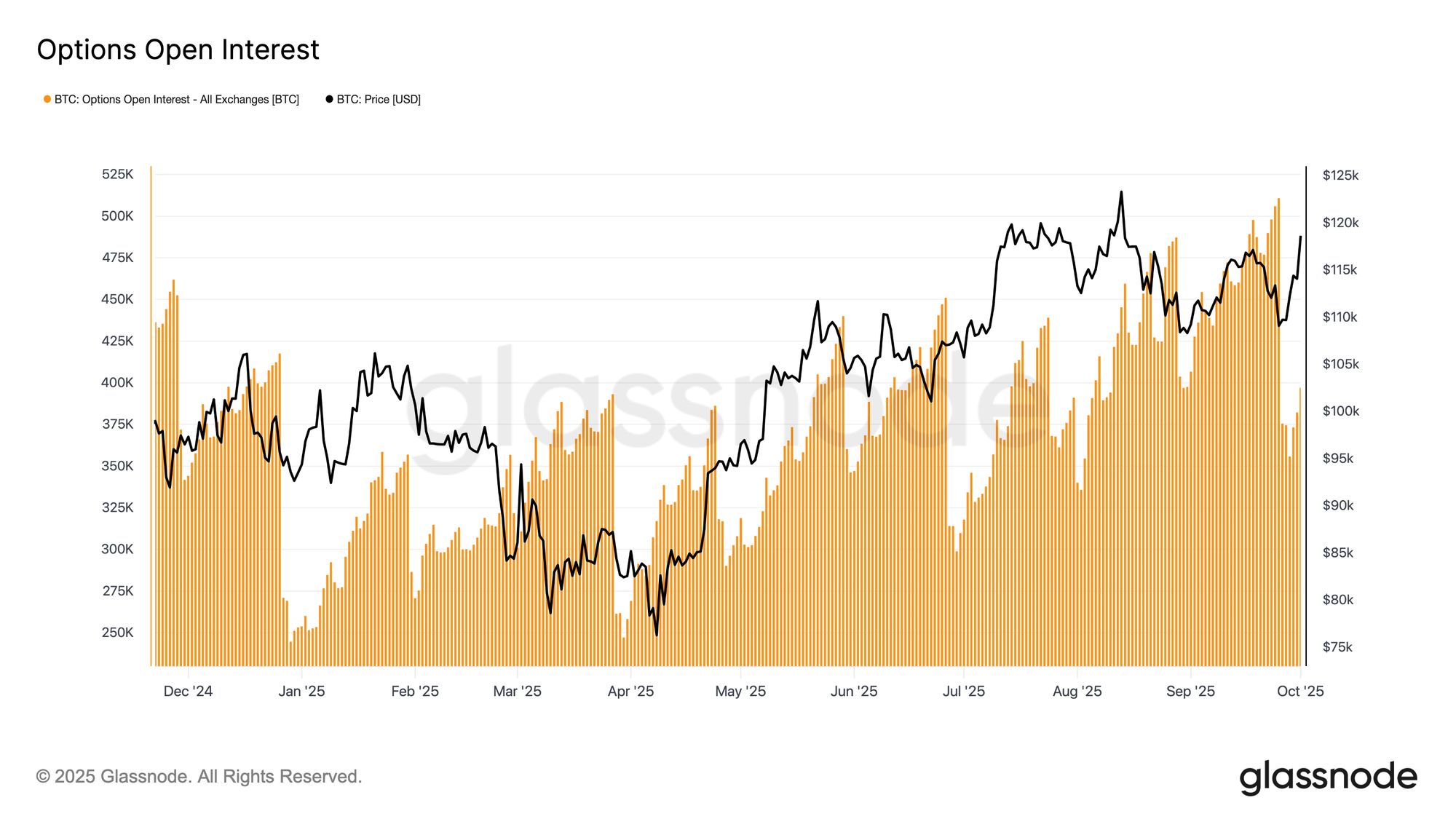

Nous portons ensuite notre attention des signaux on-chain vers le marché des options pour un contexte plus approfondi. Suite à l’expiration record de la semaine dernière, l’open interest a été fortement réinitialisé et se reconstruit désormais pour le quatrième trimestre. Dans ce rapport, nous examinons le positionnement, la volatilité et les flux pour évaluer comment les traders d’options façonnent les attentes pour la prochaine phase de Bitcoin.

Réinitialisation Post-Expiration

Au 1er octobre à 08:00 UTC, Bitcoin a absorbé sa plus grande expiration d’options jamais enregistrée, entraînant une forte réduction de l’open interest sur toutes les échéances et strikes. Cette réinitialisation mécanique élimine le bruit lié aux couvertures et laisse le marché plus clair pour de nouveaux positionnements en vue du quatrième trimestre. Historiquement, les grandes expirations sous-tendent souvent l’action des prix, la reconstruction ultérieure de l’open interest reflétant des vues plus délibérées sur la direction et la volatilité.

La phase actuelle marque donc un terrain plus propre pour évaluer comment les traders se positionnent pour la prochaine étape du cycle.

Live Chart

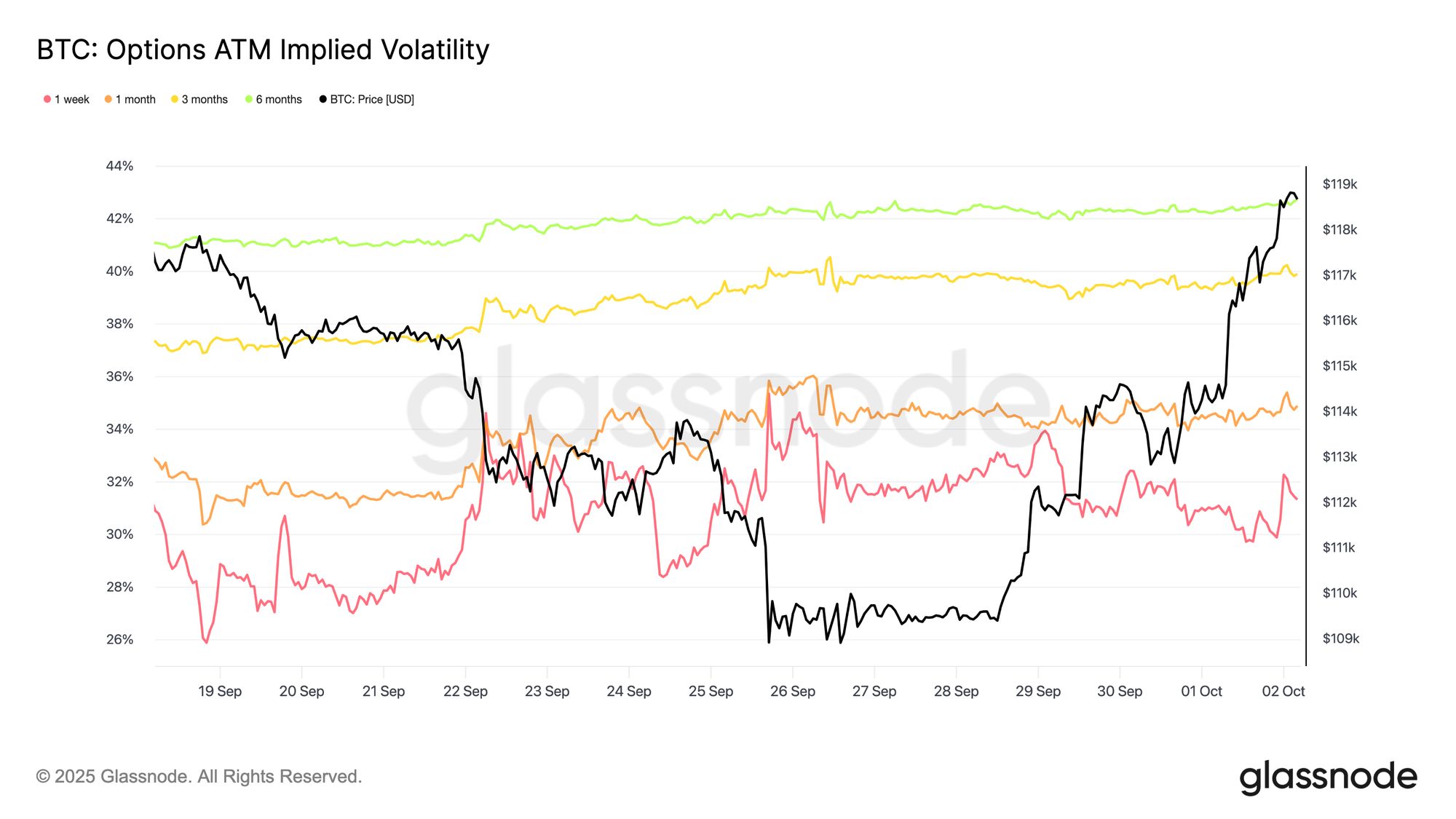

Live Chart Paysage de la Volatilité

Après la réinitialisation de l’open interest, l’attention se porte sur la surface de volatilité, où les primes à court terme se sont détendues. L’implied volatility à une semaine at-the-money a chuté de près de 5 points de pourcentage par rapport aux sommets de la semaine dernière, tandis que l’échéance à deux semaines a baissé d’environ 2%. À l’inverse, les maturités plus longues sont restées stables ou ont légèrement progressé, rendant la courbe globalement plus pentue. Cette structure reflète un marché où le stress à court terme s’est dissipé, mais où la prudence persiste sur les échéances plus longues.

Malgré le repli du court terme, la volatilité implicite reste élevée par rapport à la réalisée, maintenant les trades de portage positifs, bien que moins attractifs qu’une semaine plus tôt. La structure des échéances reste en contango, avec les contrats courts ancrés autour de 30% d’IV, tandis que les maturités trois mois et plus se maintiennent entre 39% et 43%. La pente accentuée met en avant un passage de la couverture du risque court terme à une prudence plus mesurée sur le long terme.

Live Chart

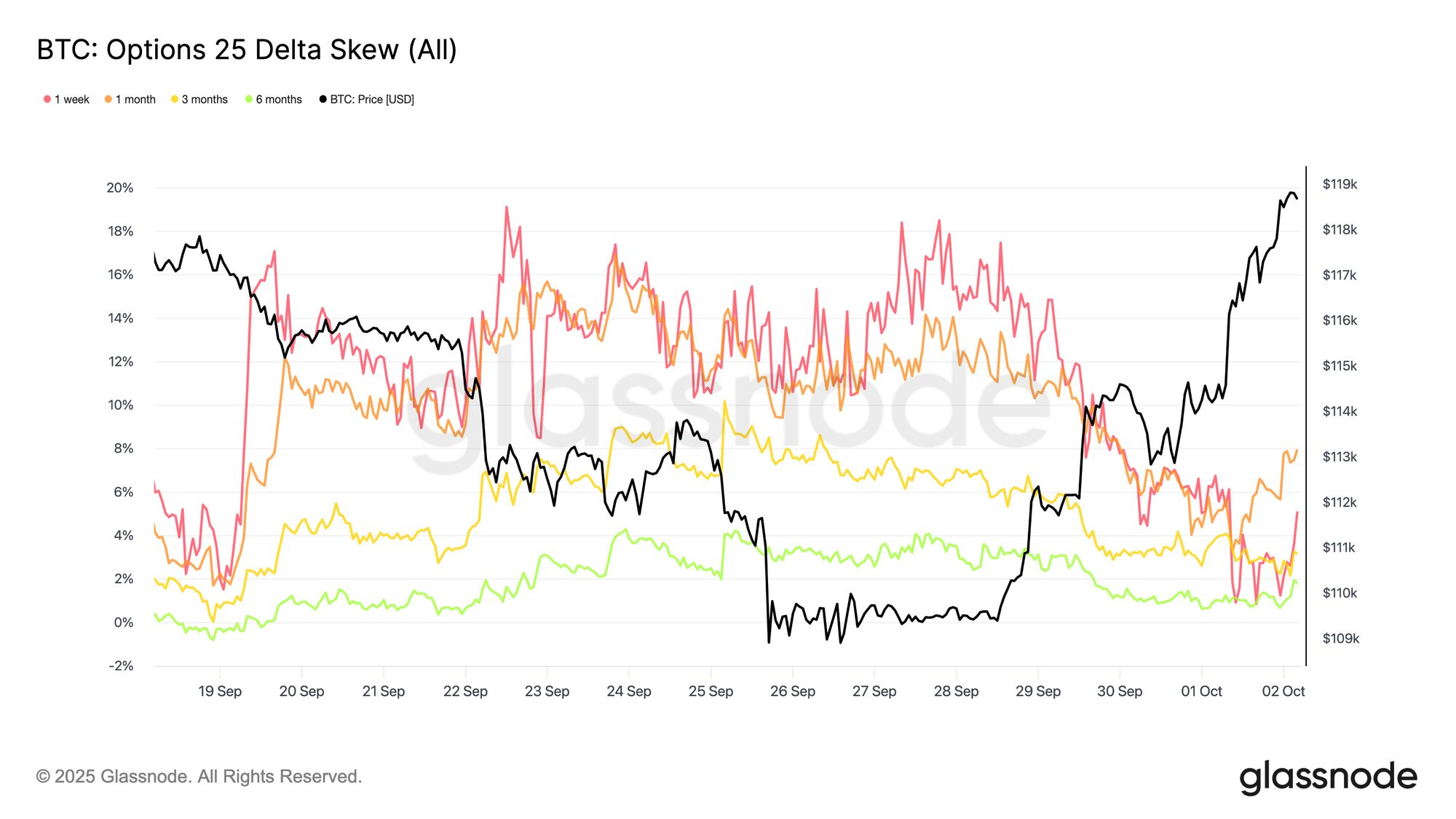

Live Chart Skew Proche de la Neutralité

Dans la continuité de la baisse de la volatilité court terme, le skew des options s’est également modéré. Le 25-Delta Risk Reversal sur les contrats une semaine a fortement chuté d’environ 18,5 points de volatilité à près de 6 points, marquant un net éloignement de la protection contre la baisse vers un équilibre. Les maturités plus longues se sont également aplaties, se rapprochant de la neutralité. Cet ajustement reflète une demande en baisse pour les puts à mesure que le stress baissier immédiat s’apaise, tandis que les primes des calls commencent à rattraper. Ensemble, ce mouvement signale une vision du risque plus équilibrée, où les traders sont moins focalisés sur la couverture des risques extrêmes et plus enclins à exprimer une hausse directionnelle.

Live Chart

Live Chart Flux : Retour de l’Intérêt pour la Hausse

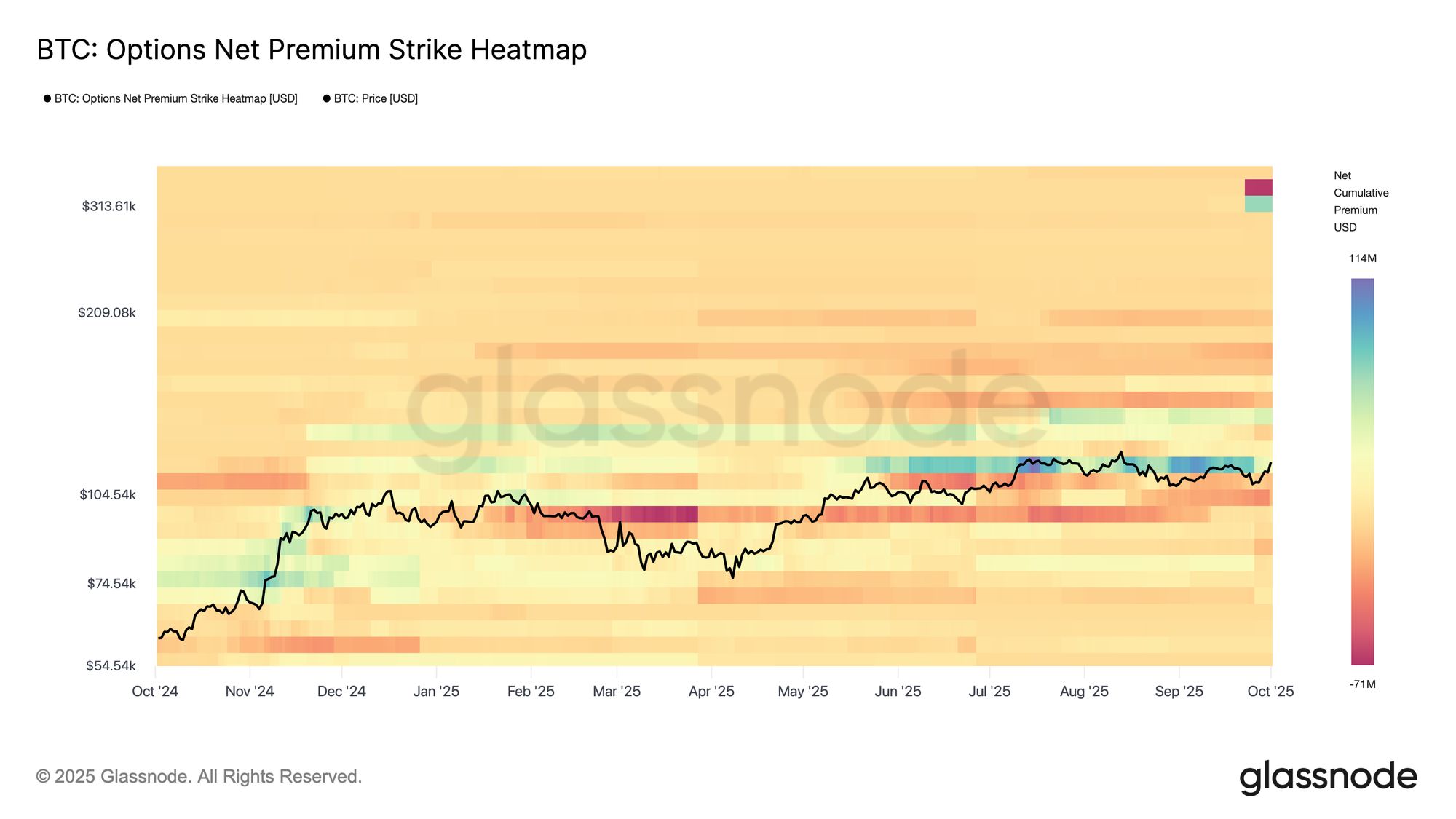

Avec un skew se rapprochant de la neutralité, le positionnement s’est déplacé vers les calls. Les traders ont acheté des calls de hausse conformément au biais saisonnier typique du quatrième trimestre, avec une prime nette concentrée dans la zone 136k–145k$. Les strikes plus élevés ont toutefois vu des ventes de calls, suggérant que le marché ne poursuit pas une hausse extrême mais utilise la structure pour capter de la convexité bon marché.

Les flux montrent également une préférence pour des stratégies qui monétisent le skew tout en conservant de l’optionalité à l’approche des catalyseurs de fin d’année. Les ventes de puts ont également augmenté, en cohérence avec la compression du skew observée précédemment. Dans l’ensemble, les traders semblent avoir profité du repli de la semaine dernière pour ajouter des risk reversals—vente de puts et achat de calls—se positionnant pour l’optionalité du quatrième trimestre et le récit saisonnier d’“Uptober”.

Live Chart

Live Chart Gamma Dealer : Contexte Neutre

Le positionnement des dealers reste calme après l’expiration record. Avec un open interest revenu à des niveaux moyens, le calendrier ne montre pas de grosses expirations à court terme. Les effets gamma étant les plus prononcés at-the-money et proches de l’échéance, l’absence de gros clusters réduit la probabilité de flux de couverture importants pilotés par les dealers.

Le positionnement actuel est globalement long gamma sur les strikes à la baisse comme à la hausse, ce qui aide à atténuer la volatilité intrajournalière et à stabiliser le spot autour des niveaux actuels. Cependant, ces expositions restent modestes et éloignées de tout point d’expiration significatif, laissant le marché des options dans un état neutre jusqu’à ce que de nouveaux positionnements se construisent à l’approche des prochaines échéances.

Conclusion

La dynamique on-chain continue de mettre en avant le rôle pivot du coût de base des détenteurs à court terme, qui a servi de support fiable depuis mai 2025. Le prix reste confronté au cluster d’offre dense entre 114k$ et 118k$, mais l’apaisement de la distribution des LTH et le retour des flux entrants dans les ETF suggèrent une demande en stabilisation. Le sentiment, mesuré par le RVT et l’indice Fear Greed, pointe vers une phase d’apaisement, avec des conditions évoluant vers la consolidation plutôt que la capitulation.

Sur le marché des options, l’expiration record a réinitialisé les positions, l’open interest se reconstruisant désormais pour le quatrième trimestre. La volatilité s’est adoucie, le skew dérive vers la neutralité et la courbe reste en contango avec un back-end plus ferme. Les flux montrent un intérêt mesuré pour la hausse, tandis que le gamma dealer reste globalement équilibré, atténuant les flux de couverture. Ensemble, ces signaux suggèrent un marché en train de se réinitialiser dans un contexte plus neutre et constructif, en attente de conviction pour le prochain mouvement décisif.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Analyste : les hackers de PORT3 ont réalisé un profit de 166 000 $

Bitcoin chute sous les $84K au milieu de sorties record, le NFCI signale un potentiel rallye en décembre

Bitcoin : L’indice de peur atteint des niveaux records — Un rebond technique en vue ?