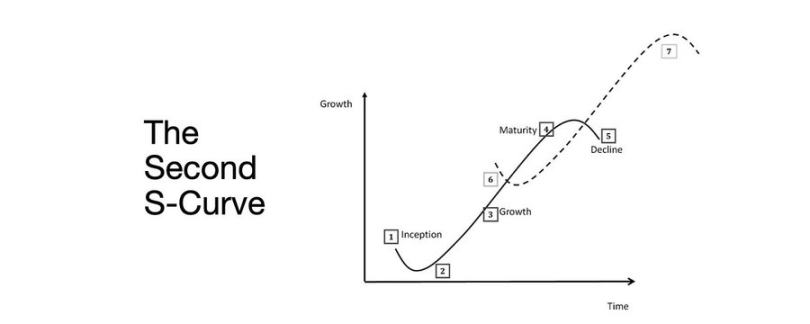

Le point clé du passage du marché baissier au marché haussier : la deuxième courbe de croissance en S

La deuxième courbe de croissance en S résulte de la normalisation structurelle de la finance sous des contraintes réelles, à travers le rendement, la main-d'œuvre et la crédibilité.

La deuxième courbe en S est le résultat de la normalisation structurelle de la finance à travers les rendements, la main-d'œuvre et la crédibilité, sous des contraintes réelles.

Auteur : arndxt

Traduction : AididiaoJP, Foresight News

L'expansion de la liquidité reste le récit macroéconomique dominant.

Les signaux de récession sont en retard, l'inflation structurelle est persistante.

Le taux directeur est supérieur au niveau neutre mais inférieur au seuil de resserrement.

Le marché valorise un atterrissage en douceur, mais le véritable ajustement se situe au niveau institutionnel : passer de la liquidité bon marché à une productivité maîtrisée.

La deuxième courbe n'est pas cyclique.

Elle normalise structurellement la finance à travers les rendements, la main-d'œuvre et la crédibilité, sous des contraintes réelles.

Changement de cycle

La conférence Token2049 à Singapour marque un tournant du boom spéculatif vers l'intégration structurelle.

Le marché revalorise le risque, passant d'une liquidité guidée par le récit à des données de rendement soutenues par les revenus.

Changements clés :

- Les exchanges décentralisés à perpétuité restent dominants, Hyperliquid assure la liquidité à l'échelle du réseau.

- Les marchés de prédiction émergent en tant que produits dérivés fonctionnels du flux d'information.

- Les protocoles liés à l'IA avec de véritables cas d'utilisation Web2 augmentent discrètement leurs revenus.

- Le restaking et le DAT ont atteint un sommet ; la décentralisation de la liquidité est évidente.

Institutions macroéconomiques : dépréciation monétaire, démographie, liquidité

L'inflation des actifs reflète la dépréciation monétaire, et non une croissance organique.

Lorsque la liquidité s'étend, les actifs à duration longue surperforment le marché.

Lorsque la liquidité se contracte, le levier et les valorisations sont comprimés.

Trois moteurs structurels :

- Dépréciation monétaire : le remboursement de la dette souveraine nécessite une expansion continue du bilan.

- Démographie : le vieillissement de la population réduit la productivité et renforce la dépendance à la liquidité.

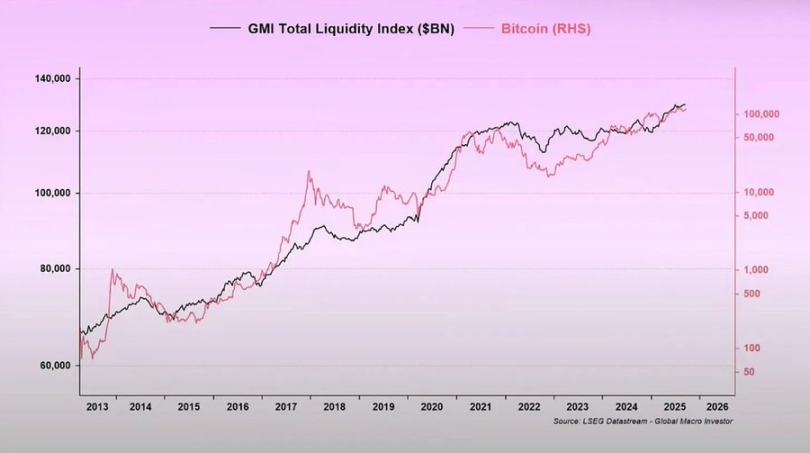

- Canaux de liquidité : la liquidité globale totale, soit la somme des réserves des banques centrales et du système bancaire, a suivi la performance de 90 % des actifs à risque depuis 2009.

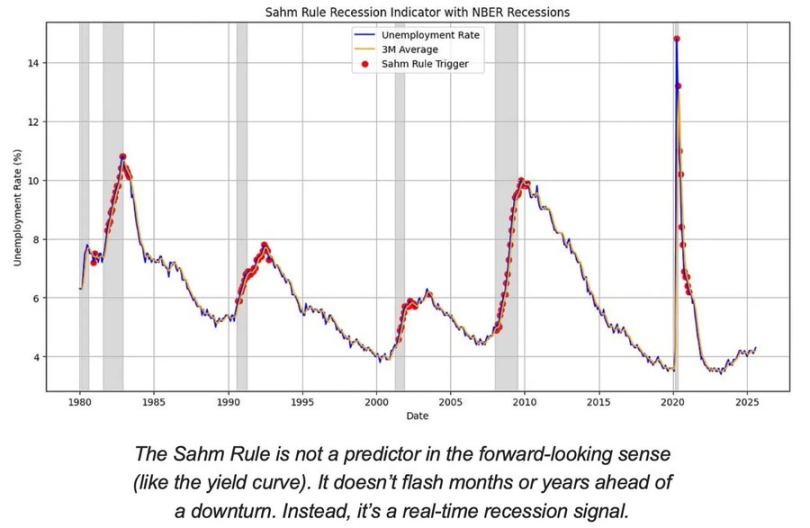

Risque de récession : données retardées, signaux avancés

Les indicateurs de récession traditionnels sont retardés.

L'IPC, le taux de chômage et la règle de Sahm ne sont confirmés qu'après le début du ralentissement économique.

Les États-Unis sont en fin de cycle économique, mais pas en récession.

La probabilité d'un atterrissage en douceur reste supérieure au risque d'un atterrissage brutal, mais le timing des politiques est un facteur limitant.

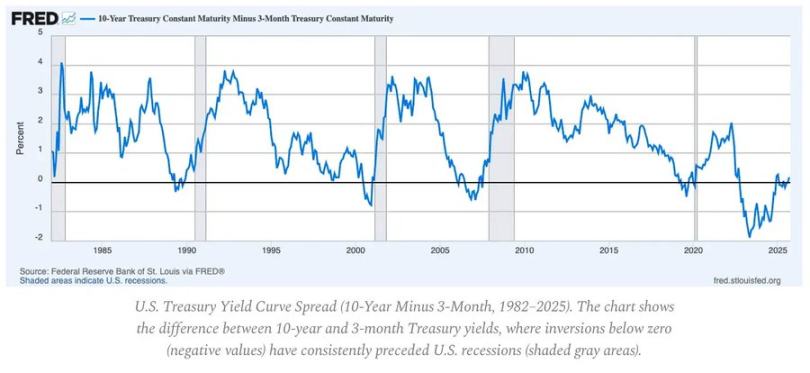

Indicateurs avancés :

- L'inversion de la courbe des taux reste le signal avancé le plus clair.

- Les spreads de crédit sont maîtrisés, indiquant l'absence de pression systémique imminente.

- Le marché du travail se refroidit progressivement ; l'emploi reste tendu dans le cycle.

Dynamique de l'inflation : le problème du dernier kilomètre

La désinflation des biens est terminée ; l'inflation des services et la rigidité des salaires ancrent désormais l'IPC global autour de 3 %.

Ce « dernier kilomètre » est la phase de désinflation la plus complexe depuis les années 1980.

- La déflation des biens compense désormais une partie de l'impact sur l'IPC.

- La croissance des salaires proche de 4 % maintient l'inflation des services à un niveau élevé.

- L'inflation du logement est mesurée avec retard ; les loyers réels du marché se sont déjà refroidis.

Implications politiques :

- La Fed fait face à un arbitrage entre crédibilité et croissance.

- Un assouplissement prématuré comporte un risque de réaccélération ; maintenir trop longtemps comporte un risque de resserrement excessif.

- Le résultat d'équilibre est un nouveau plancher d'inflation proche de 3 %, et non de 2 %.

Structure macroéconomique

Trois points d'ancrage de l'inflation à long terme subsistent :

- Déglobalisation : la diversification des chaînes d'approvisionnement augmente les coûts de transition.

- Transition énergétique : les activités bas carbone, intensives en capital, augmentent les coûts d'entrée à court terme.

- Démographie : la pénurie structurelle de main-d'œuvre entraîne une rigidité salariale persistante.

Cela limite la capacité de la Fed à normaliser sans une croissance nominale plus élevée ou une inflation d'équilibre plus élevée.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Alerte de prix Bitcoin (BTC/USD) : Bitcoin franchit une résistance majeure – prochaine étape 100 000 $?

La journée de trading la plus forte de Bitcoin depuis mai annonce un possible rallye vers 107 000 $

Le prix de BNB peut-il repasser au-dessus de 1 000 $ en décembre ?

En vogue

Plus【Bitpush Daily News Selection】Trump suggère activement Hassett comme prochain président de la Fed ; Bloomberg : Strategy pourrait envisager d’offrir des services de prêt en bitcoin à l’avenir ; Le CEO de Strategy : Strategy a constitué une réserve de 1,4 milliards de dollars par la vente d’actions pour atténuer la pression de vente sur le bitcoin ; Sony pourrait lancer un stablecoin en dollar pour les paiements dans les écosystèmes de jeux vidéo et d’animation.

Alerte de prix Bitcoin (BTC/USD) : Bitcoin franchit une résistance majeure – prochaine étape 100 000 $?