Les banques régionales américaines replongent dans la crise, Goldman Sachs s’exclame « C’est de la folie », voici les trois questions qui préoccupent le plus les clients !

Les investisseurs se concentrent sur la manière dont ces prêts passent les processus d'approbation, sur les raisons pour lesquelles trois affaires présumées de fraude indépendantes ont été révélées en un mois et demi, et sur la question de savoir si les petites banques ont assoupli leurs critères de souscription afin de stimuler la croissance des prêts.

Les investisseurs se concentrent sur la manière dont ces prêts ont été approuvés, sur les raisons pour lesquelles trois cas présumés de fraude sans lien entre eux ont été révélés en un mois et demi, et sur la question de savoir si les petites banques ont assoupli leurs normes de souscription pour stimuler la croissance des prêts.

Rédigé par : Zhao Ying

Source : Wallstreetcn

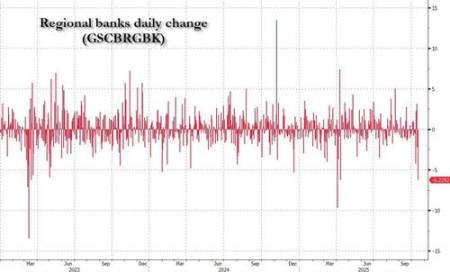

Les actions des banques régionales américaines ont connu un effondrement jeudi, enregistrant leur deuxième pire séance depuis la faillite de Silicon Valley Bank en mars 2023. Par la suite, le volume de demandes des clients auprès des traders de Goldman Sachs a « explosé », les investisseurs se concentrant sur trois questions clés.

La crise trouve son origine dans la divulgation par Zions Bancorporation d'une provision de 60 millions de dollars sur deux prêts et d'une radiation de 50 millions de dollars, une perte équivalente à 5 % des bénéfices attendus du marché pour 2025. Selon les documents judiciaires, il s'agit du troisième cas présumé de fraude révélé en un mois et demi, après First Brands et Tricolor, confirmant l'avertissement du PDG de JPMorgan, Jamie Dimon, selon lequel « il n'y a jamais qu'un seul cafard ».

Mike Washington, trader chez Goldman Sachs, a écrit dans son dernier résumé quotidien du marché que le nombre de clients appelant la salle des marchés pour demander « ce qui se passe exactement » est élevé. Les investisseurs se concentrent sur la manière dont ces prêts ont été approuvés, sur les raisons pour lesquelles trois cas présumés de fraude sans lien entre eux ont été révélés en un mois et demi, et sur la question de savoir si les petites banques ont assoupli leurs normes de souscription pour stimuler la croissance des prêts.

L'anxiété du marché s'étend également du secteur du crédit privé aux banques régionales, les investisseurs vendant massivement des actions financières : les banques régionales américaines ont chuté collectivement de 7 %, les banques des centres monétaires de 3,9 %, Zions a plongé de 13 %, Jefferies de 10,6 %, Capital One a reculé de 6 % en raison de son exposition au crédit, et les sociétés de gestion d'actifs alternatifs ont baissé de 5 %.

Goldman Sachs souligne qu'une réaction de marché aussi violente suite à la divulgation d'un seul emprunteur « semble un peu folle », mais les clients disent désormais « cela fait déjà trois cas ». De nombreuses banques régionales n'ont pas encore publié leurs résultats, et Christian DeGrasse, expert financier chez Goldman Sachs, indique que le marché reste très vigilant quant à l'exposition des banques régionales aux prêts NDFI (institutions financières non-dépôts) en attendant des réponses.

Une seule perte déclenche une réaction en chaîne

Zions Bancorporation a révélé dans un document 8-K que sa division California Bank & Trust a enregistré des défauts de paiement sur des prêts commerciaux accordés à deux emprunteurs. Selon l'analyse de Goldman Sachs, cette radiation de 50 millions de dollars représente 7 points de base du capital de base de la banque, soit environ 5 % des bénéfices attendus pour 2025.

Les documents montrent que la banque a découvert lors d'un audit interne des « déclarations manifestement fausses et des violations contractuelles » de la part des emprunteurs et garants, ainsi que « d'autres comportements non conformes ». Les notifications de défaut et les demandes de remboursement accéléré envoyées par la banque sont restées sans réponse. Zions a intenté une action en justice en Californie contre les garants pour obtenir le remboursement intégral et prévoit d'engager un cabinet d'avocats externe pour une enquête indépendante.

Les documents judiciaires révèlent que Western Alliance Bank est également impliquée dans une action en justice contre le même emprunteur, cherchant à récupérer 100 millions de dollars. Cette découverte a poussé les investisseurs à examiner rapidement l'exposition des autres banques régionales aux prêts NDFI, propageant l'inquiétude dans le secteur.

Les trois questions clés qui préoccupent les investisseurs

Le retour du desk de trading de Goldman Sachs montre que le marché ne craint pas la contagion d'un seul événement de crédit, mais se concentre sur trois questions plus profondes.

Premièrement, comment ces prêts ont-ils été approuvés ? Cette question ne vise pas seulement les banques régionales et commerciales, mais aussi les grandes banques d'investissement comme Jefferies. Ce jour-là, Jefferies a tenu sa journée des investisseurs, certains d'entre eux exprimant leur mécontentement quant à la gestion par la direction des expositions à First Brands et Point Bonita, ce qui a entraîné une baisse de 10,6 % du titre Jefferies.

Deuxièmement, pourquoi trois cas présumés de fraude sans lien entre eux ont-ils été révélés en un mois et demi ? Goldman Sachs souligne qu'il s'agit d'une « question très importante » qui donne aux investisseurs le sentiment que « quelque chose ne va pas ». Ces trois cas — Tricolor, First Brands et le dernier emprunteur révélé par Zions — impliquent chacun des entités d'emprunt différentes.

Troisièmement, les petites banques ont-elles assoupli leurs normes de souscription pour stimuler la croissance des prêts ? Cette inquiétude est particulièrement préoccupante car elle correspond au récit d'une détérioration générale de l'environnement du crédit. Ces prêts problématiques proviennent principalement des prêts NDFI, qui sont devenus une source croissante de croissance des prêts pour les banques régionales, représentant généralement environ 15 % du total des prêts.

Les prêts NDFI deviennent le centre d'attention

Selon le manuel du deuxième trimestre 2025 de Ryan Nash chez Goldman Sachs, les prêts NDFI représentent environ 15 % des prêts dans les banques régionales, mais la situation varie considérablement d'une banque à l'autre. Ces prêts couvrent divers financements accordés à des institutions financières non-dépôts, y compris des fonds de crédit privé et des intermédiaires de crédit à la consommation.

La performance boursière du jour montre de grandes différences dans la qualité de souscription des prêts NDFI entre les banques. Les grandes banques ont surperformé les banques de taille moyenne et régionale d'environ 300 points de base, avec des écarts atteignant jusqu'à 1 000 points de base dans certains cas. Les investisseurs soulignent que tous les prêts NDFI ne se valent pas et que les normes de souscription varient selon les banques.

Actuellement, l'attention du marché se concentre principalement sur l'exposition au crédit privé dans les prêts NDFI, suivie par l'exposition aux intermédiaires de crédit à la consommation. Goldman Sachs note que le marché semble être en « phase de découverte » : personne ne sait exactement ce qui se passe, mais le ton des discussions des investisseurs a clairement changé, passant à « il semble que quelque chose se passe ».

D'autres risques pourraient être révélés lors de la saison des résultats

Goldman Sachs souligne que, bien que la nouvelle divulgation ne concerne qu'un seul emprunteur (même si les clients disent « il y en a déjà trois »), le sentiment du marché a changé de manière significative, l'opinion générale passant de l'attentisme à « il semble qu'il y ait vraiment un problème ».

Le trader DeGrasse de Goldman Sachs déclare : « Tout cela semble un peu fou après la nouvelle divulgation concernant un seul emprunteur », mais le ton des discussions avec les clients a clairement changé. ZION a indiqué qu'il pensait qu'il s'agissait d'un cas isolé, mais prévoit d'engager un cabinet d'avocats externe pour une enquête indépendante.

De nombreuses banques régionales n'ont pas encore publié leurs résultats, et Goldman Sachs s'attend à ce que l'exposition aux prêts NDFI soit un point central lors des conférences téléphoniques sur les résultats et dans les communications d'information. Goldman Sachs insiste sur le fait que tous les prêts NDFI ne sont pas identiques et que les normes de souscription varient d'une banque à l'autre, ce qui se reflète dans les grandes différences de performance boursière observées aujourd'hui.

Le marché surveille de près la prochaine saison des résultats pour déterminer si ce problème de crédit est un phénomène isolé ou un risque systémique plus large.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

HIC : Continuer à introduire de nouveaux projets réellement précieux pour Polkadot dans un marché morose !

Trois exemples montrent ce que Revive et Polkadot Hub peuvent accomplir !