Défendre 100 000 $

Le bitcoin se stabilise près de 100K$ après être passé sous des niveaux clés de coût d’acquisition, ce qui indique une demande en diminution et des ventes de la part des détenteurs à long terme. Alors que les ETF connaissent des sorties de capitaux et que les traders d’options restent prudents, le marché se trouve dans une position précaire : il demeure prudent, survendu, mais pas encore en situation de capitulation profonde.

Résumé Exécutif

- Bitcoin est passé sous le coût de base des détenteurs à court terme (~112,5K$), confirmant la baisse de la demande et mettant fin à sa précédente phase haussière. Le prix se consolide désormais autour de 100K$, soit environ 21% en dessous de l’ATH.

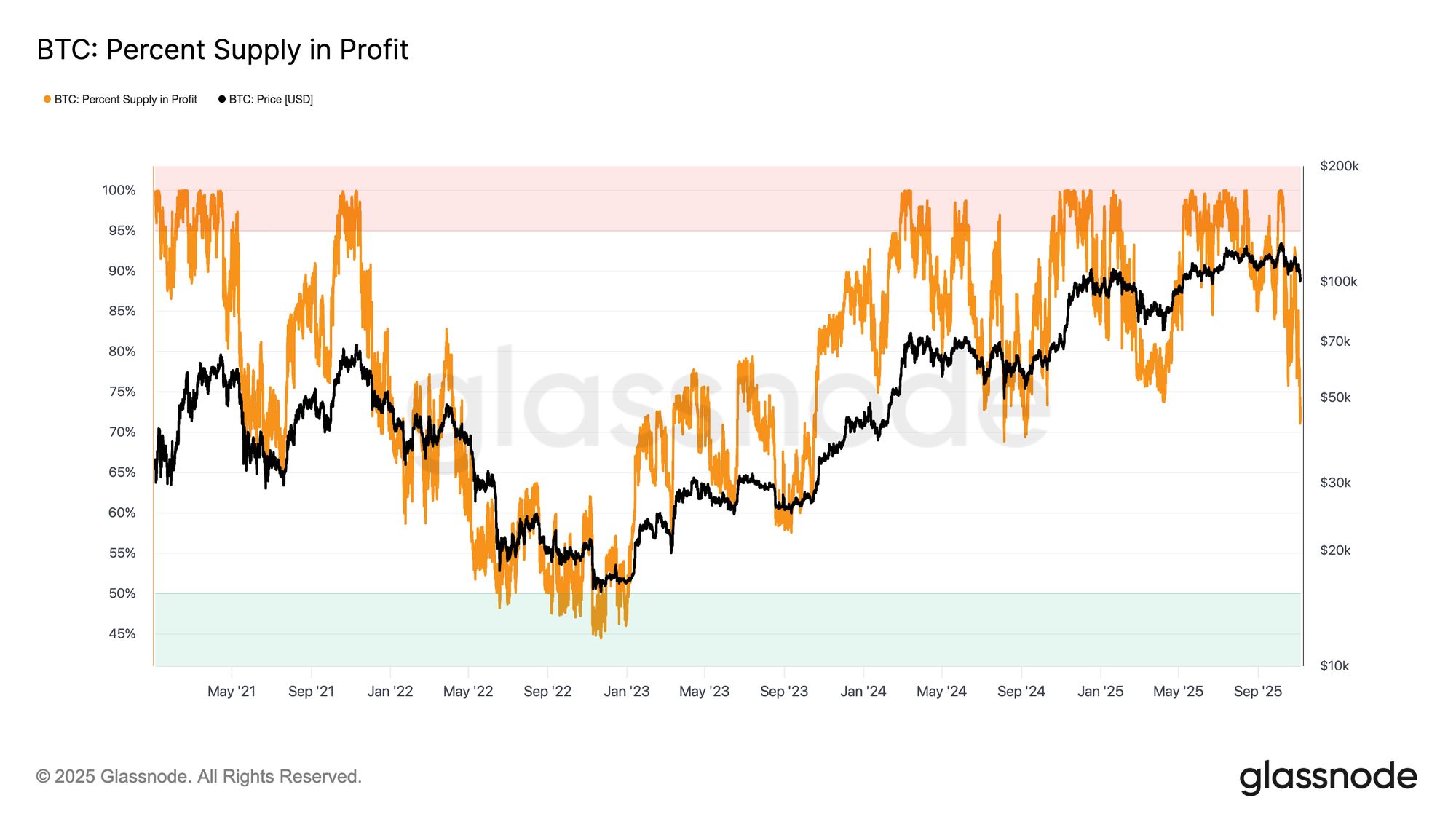

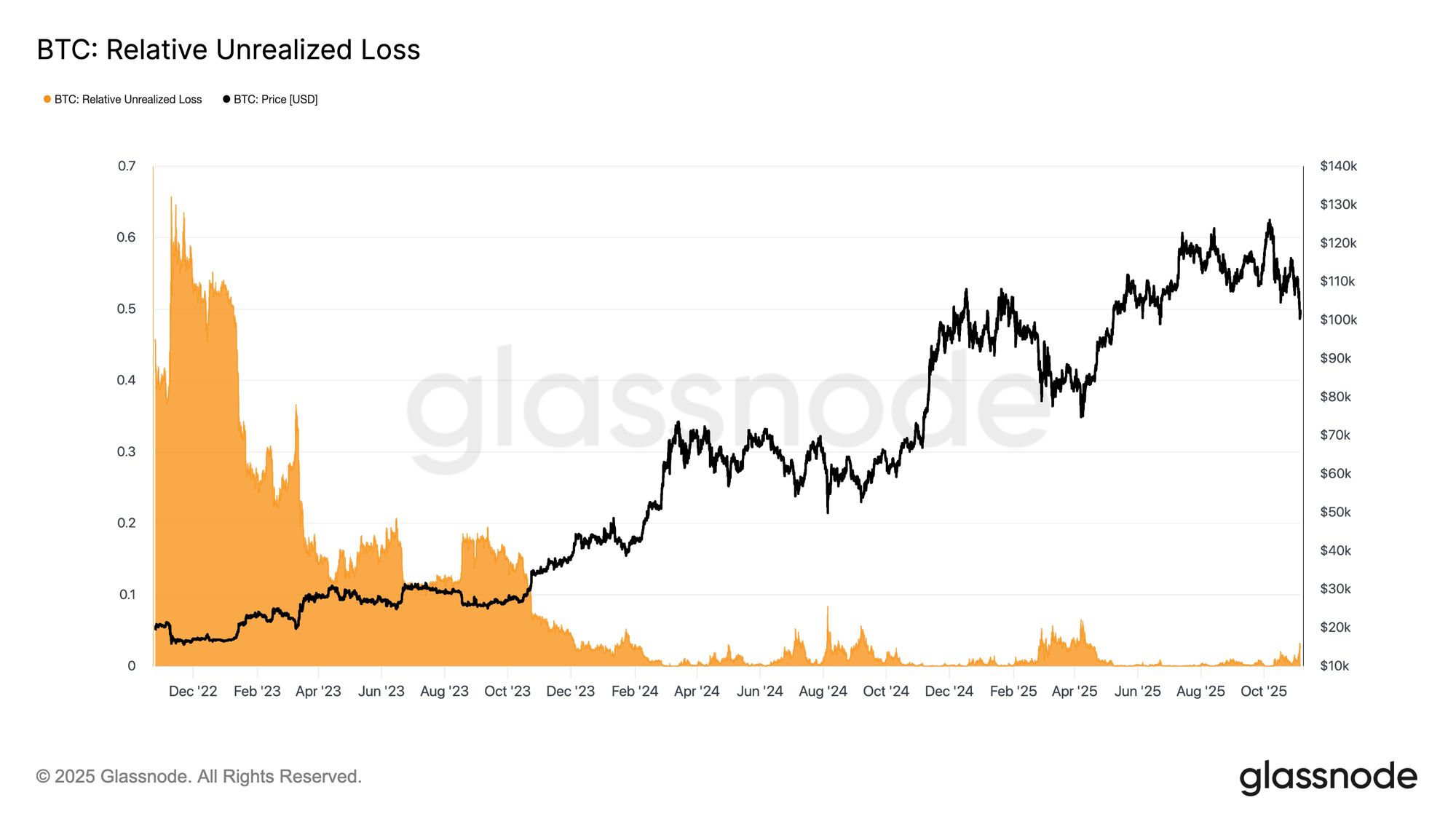

- Environ 71% de l’offre reste en profit, ce qui est cohérent avec les corrections de milieu de cycle. La perte relative non réalisée à 3,1% suggère une phase baissière modérée plutôt qu’une capitulation profonde.

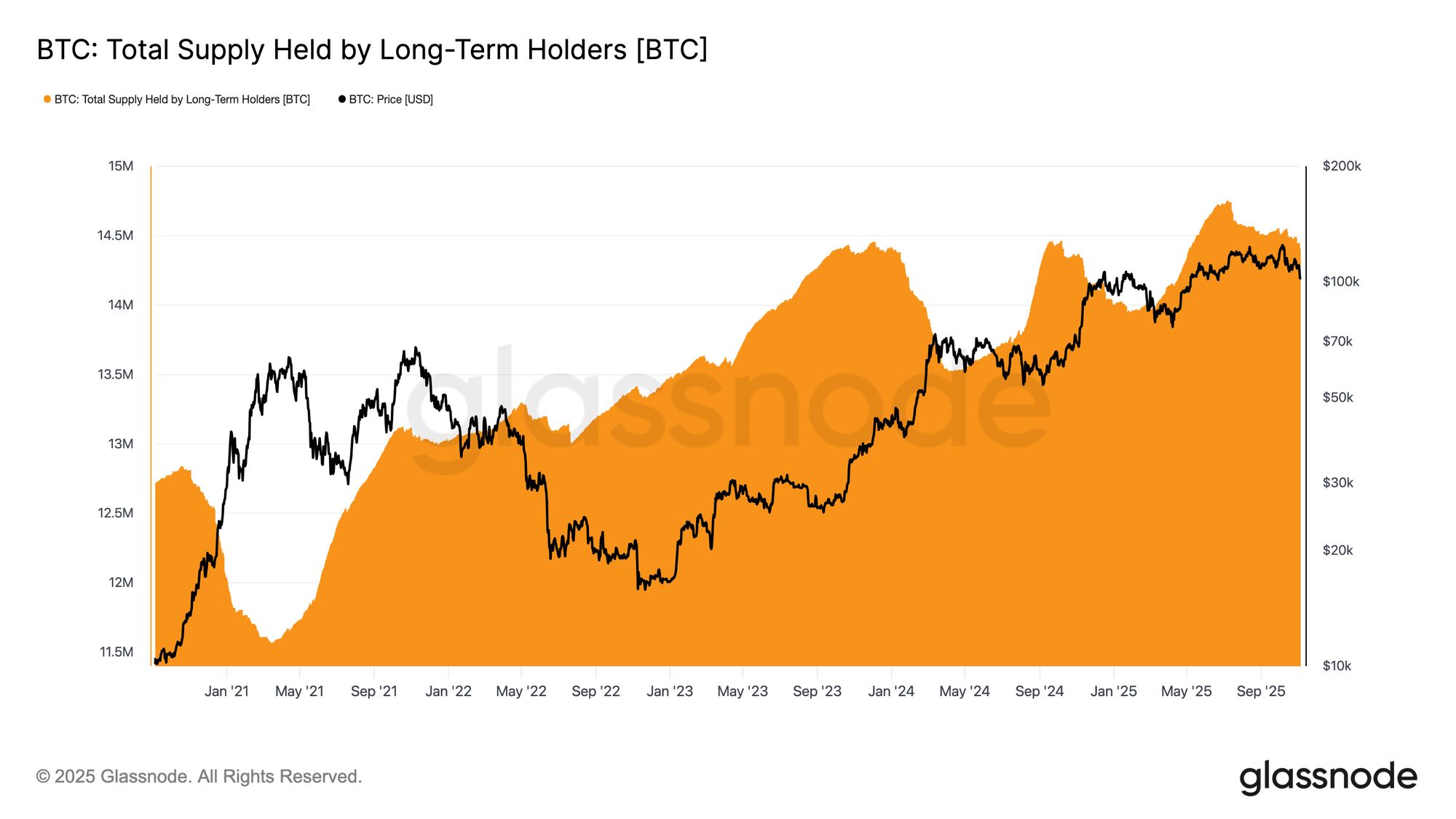

- Depuis juillet, l’offre détenue par les LTH a diminué de 300K BTC, marquant une distribution continue même si le prix évolue à la baisse, contrairement au début du cycle où les ventes avaient lieu lors des rallyes.

- Les ETF spot américains enregistrent des sorties constantes (–150M$/jour à –700M$/jour), tandis que les CVD spot sur les principales plateformes montrent une pression vendeuse persistante et une demande discrétionnaire en déclin.

- La prime directionnelle du marché perpétuel est passée de 338M$/mois en avril à 118M$/mois, indiquant que les traders se retirent des positions longues à effet de levier.

- La demande élevée de puts et les primes plus importantes au strike 100K$ montrent que les traders continuent de se couvrir, sans acheter la baisse. La volatilité implicite à court terme reste sensible aux variations de prix mais se stabilise après le pic d’octobre.

- Dans l’ensemble, le marché reste dans un équilibre fragile, avec une demande faible, des pertes contrôlées et une grande prudence. Une reprise durable nécessite de nouveaux flux entrants et la reconquête de la zone 112K$–113K$ comme support.

Analyses On-chain

Suite au rapport de la semaine dernière, Lacking Conviction, Bitcoin a franchi à la baisse le seuil psychologique des 100K$ après avoir échoué à plusieurs reprises à reconquérir le coût de base des détenteurs à court terme. Cette rupture confirme l’affaiblissement de la dynamique de la demande et la pression vendeuse persistante des investisseurs de long terme, marquant une sortie claire de la phase haussière.

Dans cette édition, nous utilisons des modèles de prix on-chain et des indicateurs de dépenses pour évaluer la faiblesse structurelle du marché, puis nous nous tournons vers les métriques des marchés spot, perpétuels et d’options pour jauger le sentiment et la prise de risque pour la semaine à venir.

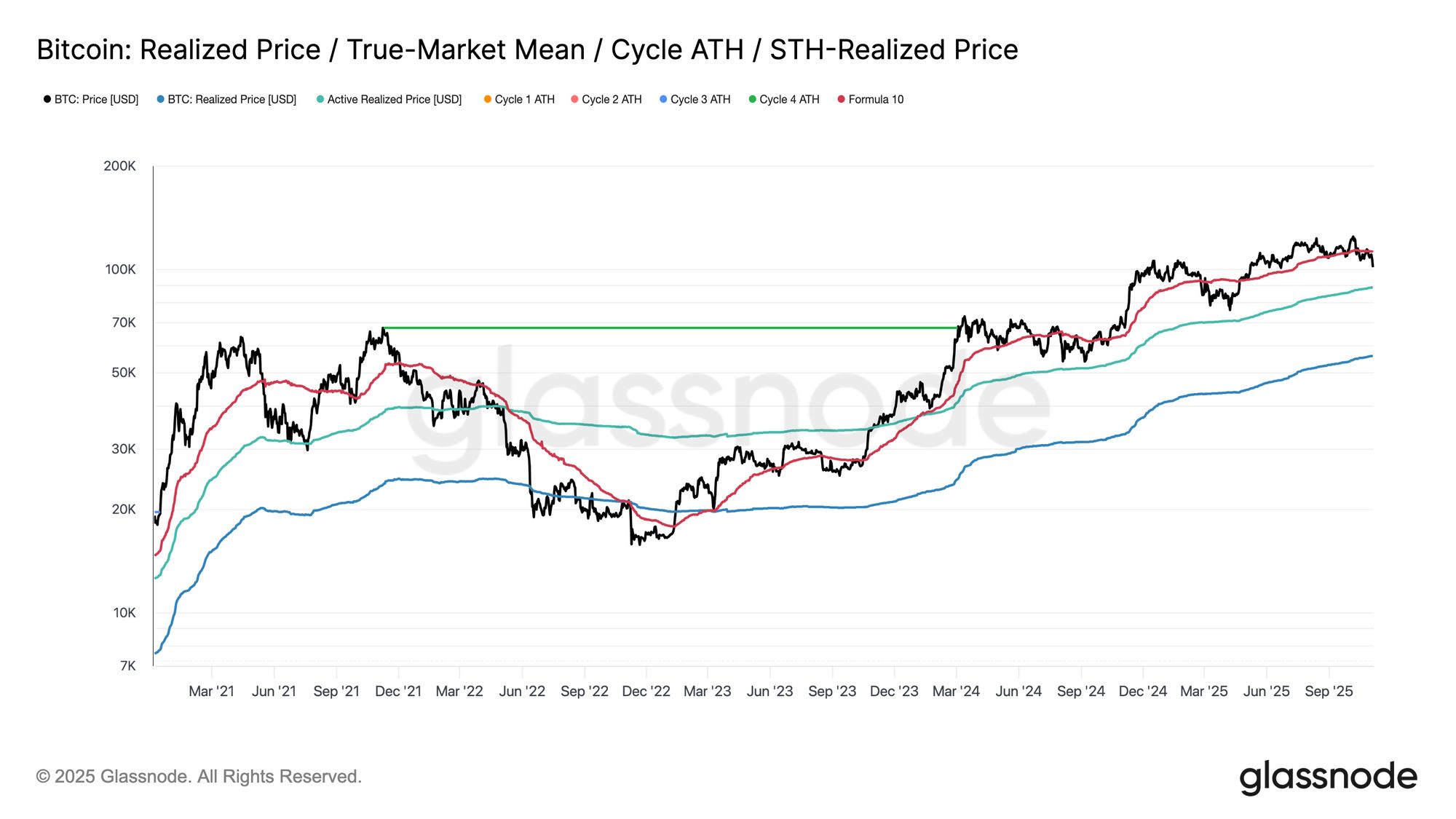

Test de la borne inférieure

Depuis le reset du marché le 10 octobre, Bitcoin peine à se maintenir au-dessus du coût de base des détenteurs à court terme, ce qui a entraîné une forte baisse vers 100K$, soit environ 11% en dessous de ce seuil clé à 112,5K$.

Historiquement, des décotes de cette ampleur à partir de ce niveau ont augmenté la probabilité d’une nouvelle baisse vers des supports structurels inférieurs, comme le prix réalisé des investisseurs actifs, actuellement proche de 88,5K$. Cette métrique suit dynamiquement le coût de base de l’offre en circulation active (hors coins dormants) et a souvent servi de point de référence critique lors des phases correctives prolongées des cycles précédents.

Live Chart

Live Chart À la croisée des chemins

En prolongeant cette analyse, la correction récente a formé une structure rappelant juin 2024 et février 2025, périodes où Bitcoin se trouvait à un carrefour entre reprise et contraction plus profonde. À 100K$, environ 71% de l’offre reste en profit—plaçant le marché près de la borne inférieure de la fourchette d’équilibre typique de 70%–90% observée lors des ralentissements de milieu de cycle.

Cette étape se caractérise souvent par de brefs rallyes de soulagement vers le coût de base des détenteurs à court terme, bien qu’une reprise durable nécessite généralement une consolidation prolongée et un renouvellement des flux de demande. À l’inverse, si une faiblesse supplémentaire pousse une plus grande part de l’offre en perte, le marché risque de passer de la tendance baissière modérée actuelle à une phase baissière plus profonde, historiquement marquée par la capitulation et une réaccumulation prolongée.

Live Chart

Live Chart Des pertes encore contenues

Pour mieux distinguer la baisse actuelle, il est utile d’évaluer la perte relative non réalisée, qui mesure le total des pertes non réalisées en USD par rapport à la capitalisation du marché. Contrairement au marché baissier de 2022–2023, où les pertes ont atteint des niveaux extrêmes, la lecture actuelle de 3,1% suggère un stress modéré, comparable aux corrections de milieu de cycle du T3–T4 2024 et du T2 2025, toutes restées sous le seuil de 5%.

Tant que les pertes non réalisées restent dans cette fourchette, le marché peut être qualifié de phase baissière modérée caractérisée par une réévaluation ordonnée plutôt que par la panique. Cependant, une baisse plus profonde poussant ce ratio au-dessus de 10% déclencherait probablement une capitulation plus large et marquerait la transition vers un régime baissier plus sévère.

Live Chart

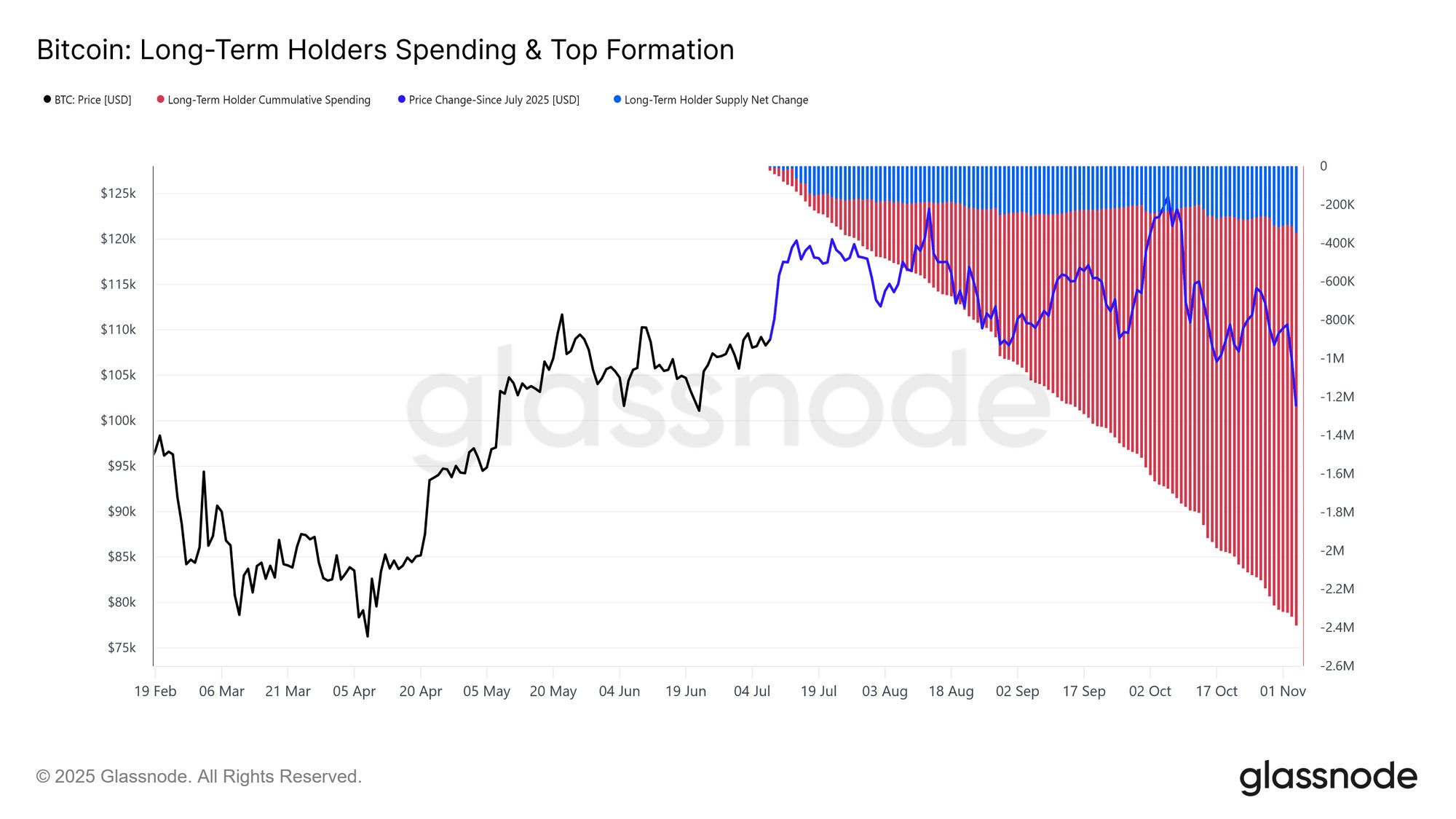

Live Chart Distribution persistante des long-term holders

Malgré l’intensité relativement contenue des pertes et une baisse modérée de 21% par rapport au sommet historique de 126K$, le marché reste soumis à une pression vendeuse discrète mais persistante de la part des détenteurs de long terme (LTH). Cette tendance se poursuit depuis juillet 2025, même alors que Bitcoin atteignait un nouveau sommet début octobre, prenant beaucoup d’observateurs par surprise.

Pendant cette période, l’offre détenue par les LTH a diminué d’environ 300K BTC (de 14,7M à 14,4M BTC). Contrairement aux vagues de distribution précédentes plus tôt dans le cycle, où les LTH vendaient lors des grands rallyes, cette fois, ils vendent dans la faiblesse. En d’autres termes, ils se délestent de leurs coins alors que le prix évolue dans une fourchette et continue de baisser. Ce changement de comportement signale une fatigue plus profonde et une conviction réduite chez les investisseurs expérimentés.

Live Chart

Live Chart Décrypter la distribution discrète

Pour mieux comprendre la distribution actuelle des LTH, il est important de reconnaître que les variations de l’offre LTH reflètent deux forces : les coins dépensés et ceux qui atteignent la maturité au-delà d’environ 155 jours. Depuis juillet 2025, le rythme des dépenses a dépassé celui de la maturation, créant une forme de distribution « discrète » sous la surface.

La comparaison des dépenses cumulées des LTH avec le changement net d’offre révèle que les LTH ont dépensé environ 2,4M BTC sur cette période, tandis que les nouvelles maturations ont compensé une grande partie de cette sortie, aboutissant à une baisse nette de l’offre de 0,3M BTC. En excluant l’effet de maturation, ces dépenses représentent environ 12% de l’offre en circulation (2,4M / 19,4M). Il s’agit d’un flux substantiel qui explique la pression vendeuse persistante malgré une action sur les prix relativement stable.

Live Chart

Live Chart Analyses Off-Chain

À court de munitions

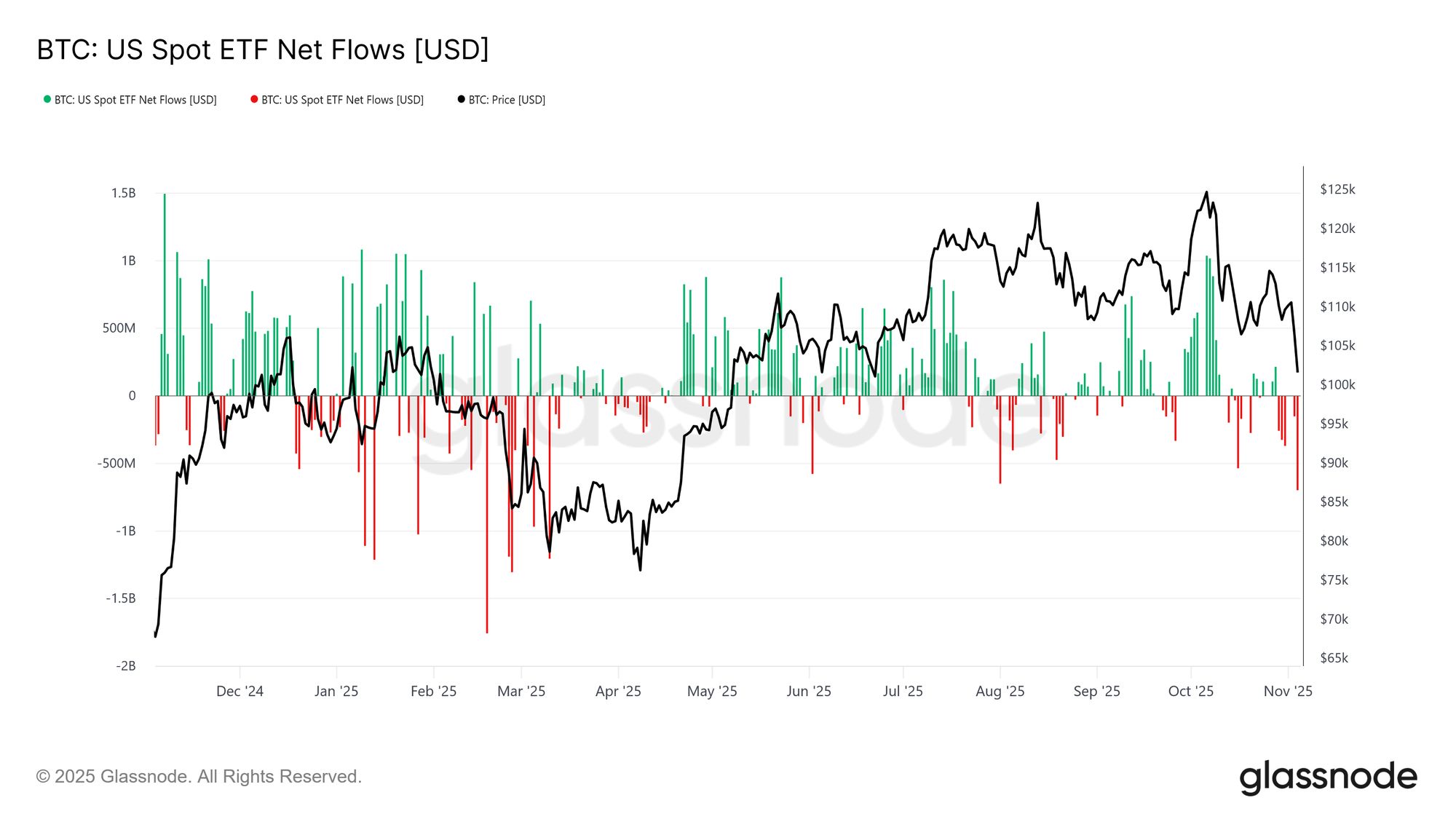

En se concentrant sur la demande institutionnelle, les ETF spot Bitcoin américains ont connu un net ralentissement ces deux dernières semaines, enregistrant des sorties nettes constantes comprises entre –150M$ et –700M$ par jour. Cela contraste fortement avec la vague d’entrées observée tout au long de septembre et début octobre, qui avait soutenu la résilience des prix durant cette période.

La tendance récente indique une modération de l’allocation de capital institutionnel, alors que la prise de bénéfices et la baisse de l’appétit pour une nouvelle exposition pèsent sur la pression d’achat globale des ETF. Ce refroidissement de l’activité est étroitement lié à la faiblesse générale des prix, soulignant une baisse de la conviction acheteuse après plusieurs mois d’accumulation persistante.

Live Chart

Live Chart Biais marqué

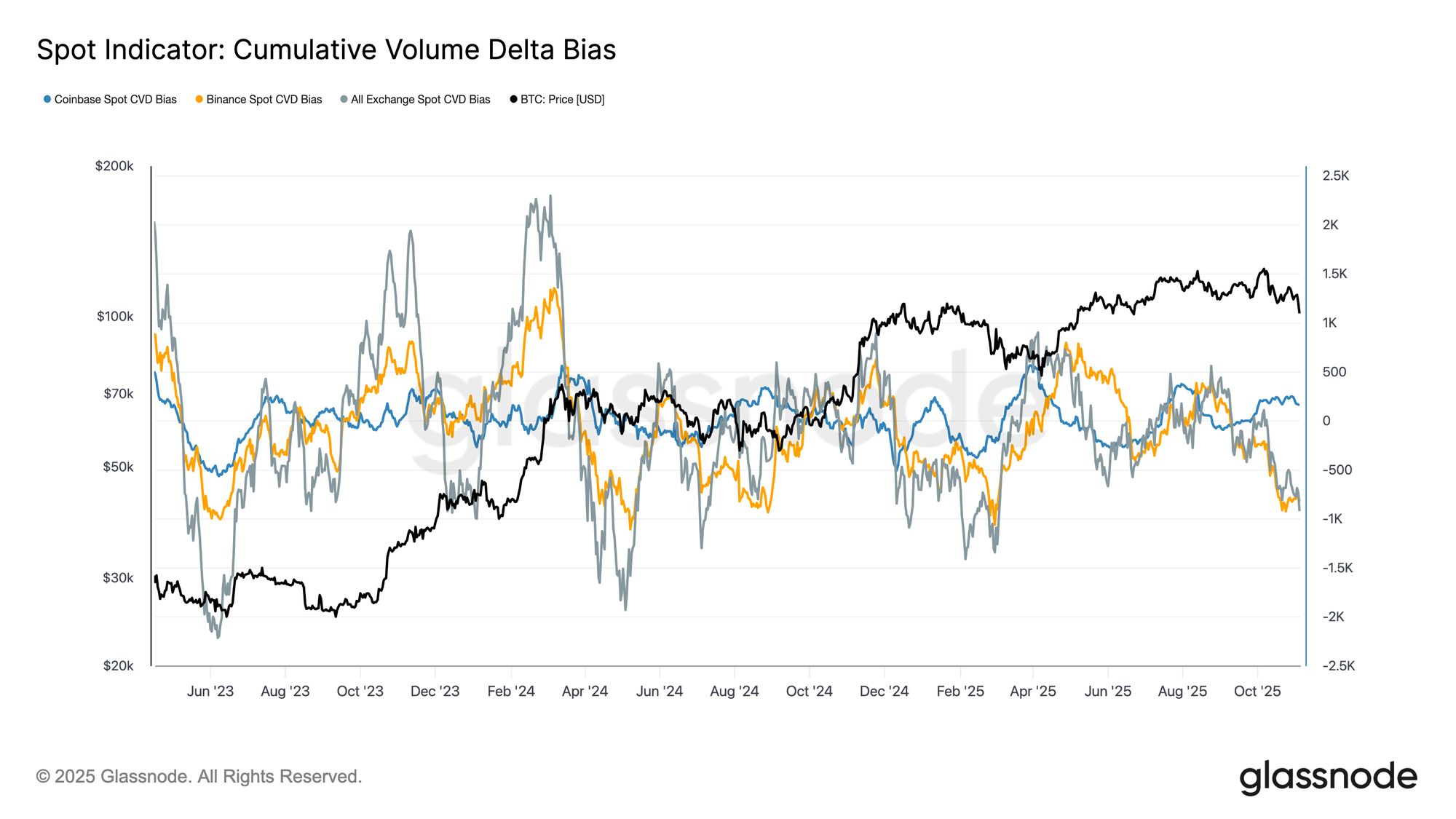

L’activité du marché spot a continué de s’affaiblir au cours du mois dernier, avec un biais Cumulative Volume Delta (CVD) en baisse sur les principales plateformes. Les CVD spot de Binance et l’agrégat sont tous deux devenus négatifs à –822 BTC et –917 BTC respectivement, signalant une pression vendeuse nette persistante et une demande spot agressive limitée. Coinbase reste relativement neutre à +170 BTC, montrant peu de signes d’absorption significative côté acheteur.

Cette détérioration de la demande spot reflète le ralentissement général des flux entrants sur les ETF, suggérant une baisse de la conviction des investisseurs discrétionnaires. Ensemble, ces signaux renforcent un ton de marché refroidi, où l’intérêt acheteur reste faible et où les rallyes sont de plus en plus rapidement arbitrés.

Live Chart

Live Chart Appétit gâché

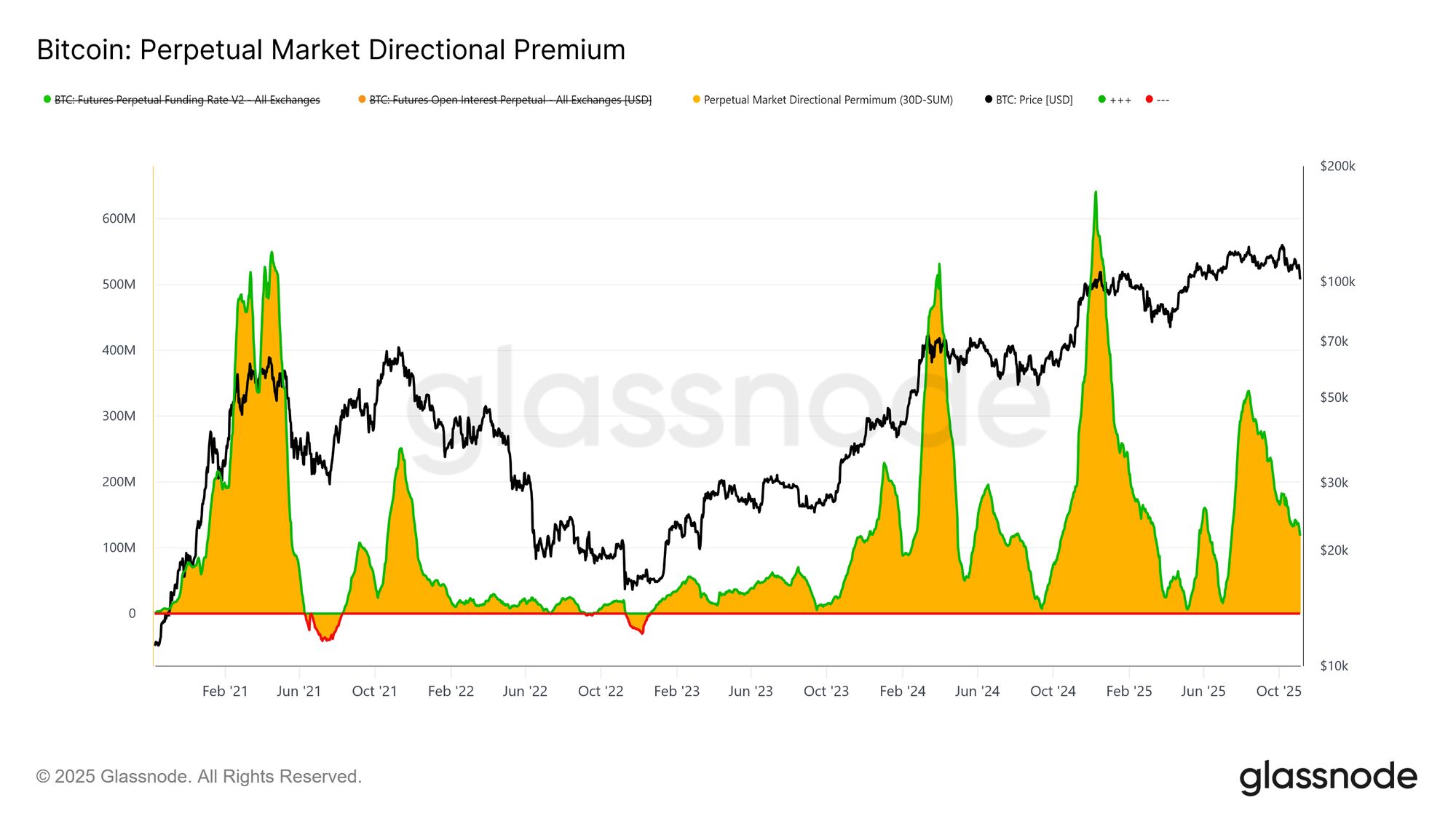

Sur le marché des dérivés, la prime directionnelle du marché perpétuel—l’intérêt payé par les traders longs pour maintenir leurs positions—a fortement chuté depuis son pic d’avril à 338M$ par mois pour atteindre environ 118M$ par mois. Cette réduction notable signale un large désengagement des positions spéculatives et un net refroidissement de l’appétit pour le risque.

Après une période prolongée de financement positif élevé jusqu’à la mi-année, la baisse régulière de la métrique indique que les traders réduisent leur effet de levier directionnel, privilégiant la neutralité à une exposition longue agressive. Ce changement reflète l’affaiblissement général observé dans la demande spot et les flux ETF, soulignant une transition sur les marchés perpétuels d’un biais optimiste à une posture plus prudente et aversion au risque.

Live Chart

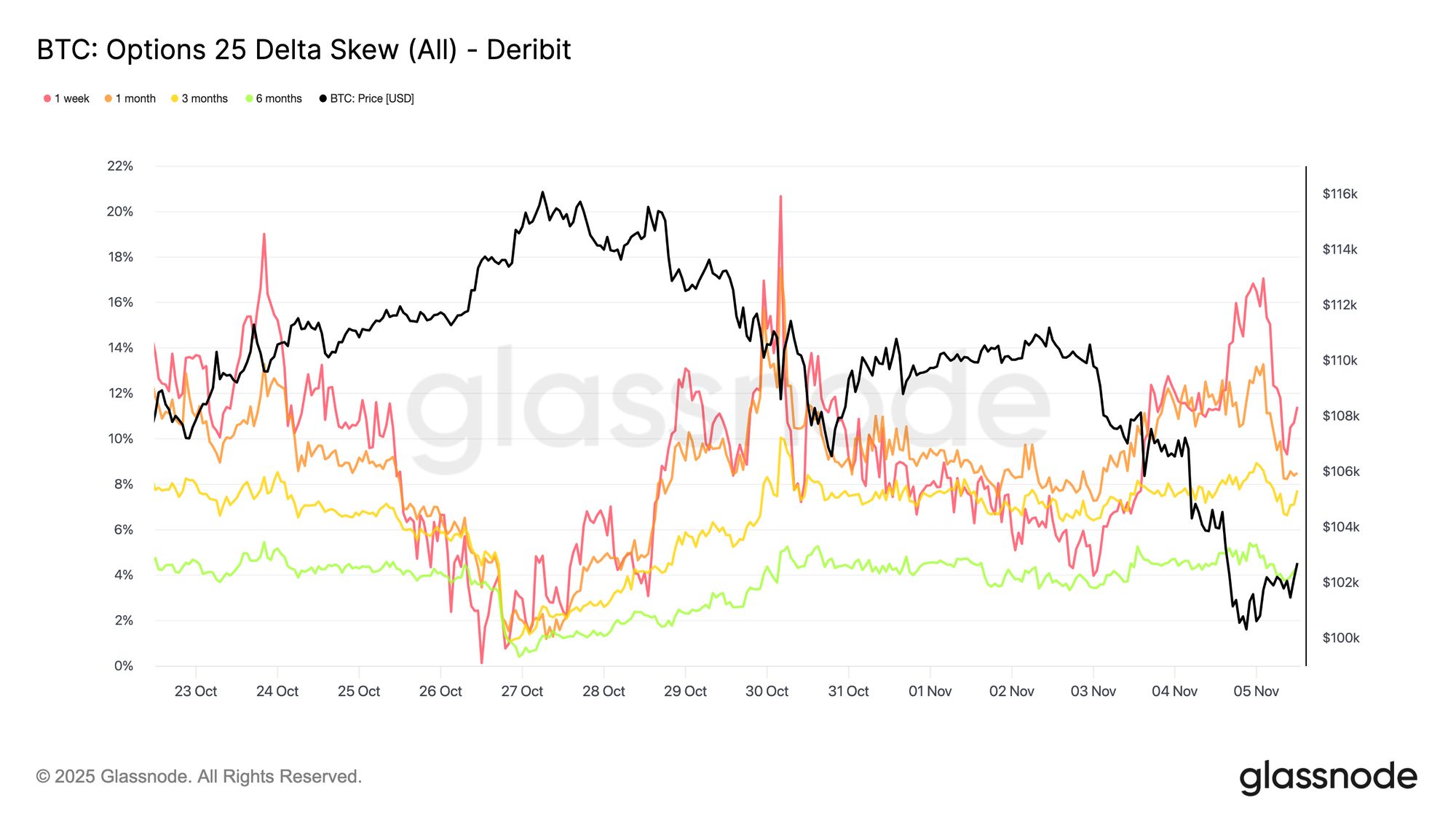

Live Chart Toujours en quête de protection

Alors que Bitcoin évolue autour du seuil psychologique des 100K$, la skew des options continue de signaler une forte demande de puts, sans surprise. Les données montrent que le marché des options ne se positionne pas pour un retournement ou un « achat sur repli », mais paie plutôt des primes élevées pour se protéger d’une nouvelle baisse. Les puts chers à un niveau de support clé indiquent que les traders restent concentrés sur la protection plutôt que sur l’accumulation. En résumé, le marché continue de se couvrir, sans chercher de point bas (du moins, pas encore).

Live Chart

Live Chart La prime de risque repart à la hausse

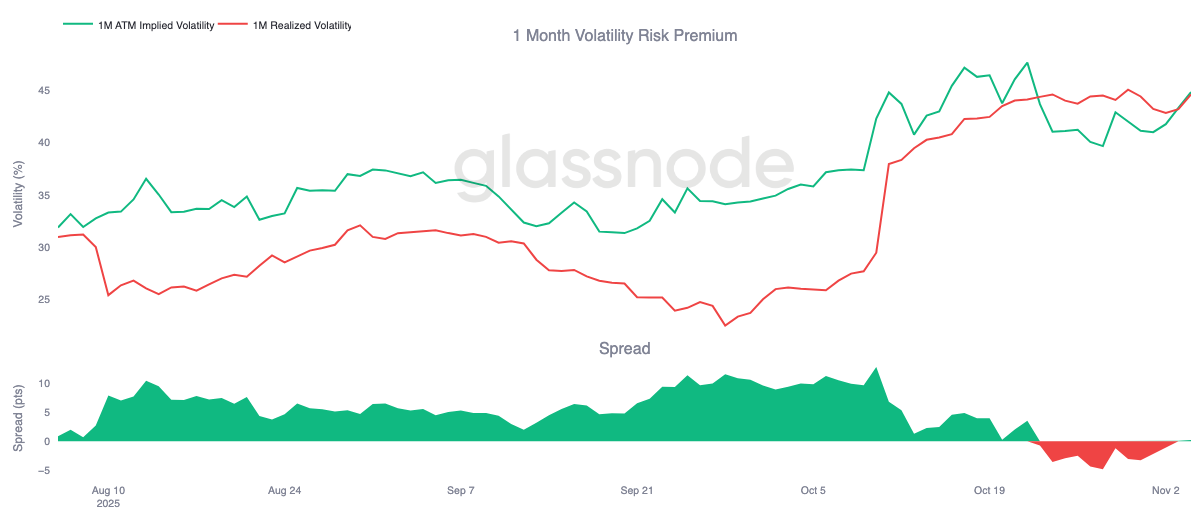

La prime de risque de volatilité à un mois est redevenue légèrement positive après dix jours consécutifs en territoire négatif. Comme prévu, la prime est revenue à la moyenne, la volatilité implicite étant réévaluée à la hausse après une période difficile pour les vendeurs de gamma.

Ce changement reflète un marché toujours dominé par la prudence, où les traders acceptent de payer des prix élevés pour se protéger, permettant aux market makers de prendre l’autre côté. Il est également notable de voir comment la volatilité implicite a réagi lorsque Bitcoin est tombé à 100K$, augmentant en tandem avec le repositionnement défensif.

Live Chart

Live Chart La volatilité explose à la baisse

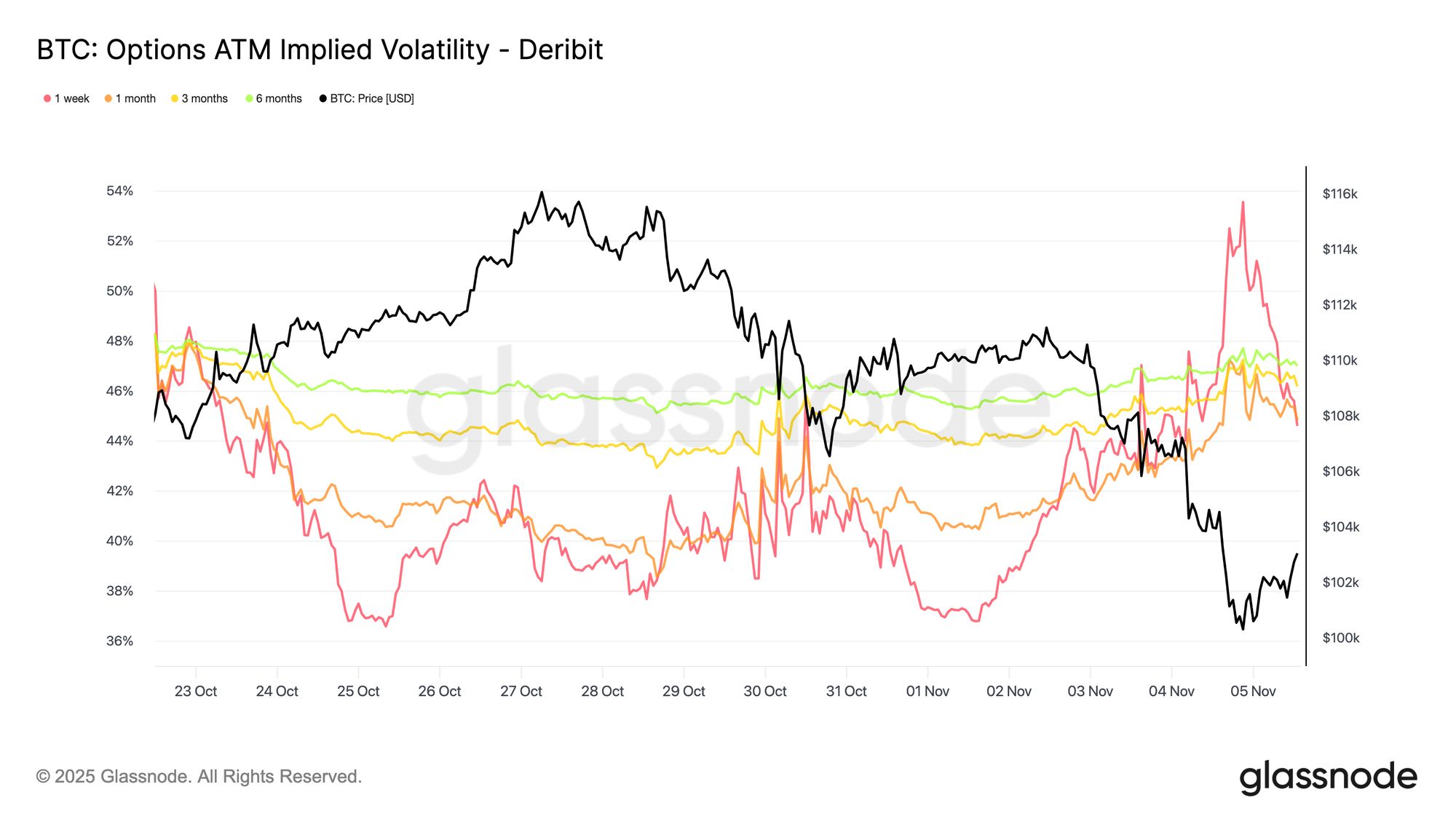

La volatilité implicite à court terme reste étroitement et inversement liée à l’action des prix. Lors de la chute de Bitcoin, la volatilité a fortement augmenté, l’IV à une semaine atteignant 54% avant de retracer d’environ 10 points de volatilité une fois le support formé près de 100K$.

Les échéances plus longues ont également progressé, avec la maturité à un mois en hausse d’environ 4 points de volatilité, et celle à six mois gagnant environ 1,5 point par rapport aux niveaux d’avant correction proches de 110K$. Ce schéma souligne la relation classique panique-volatilité, où les baisses rapides des prix continuent de provoquer des pics de volatilité à court terme.

Live Chart

Live Chart Défensif à 100K

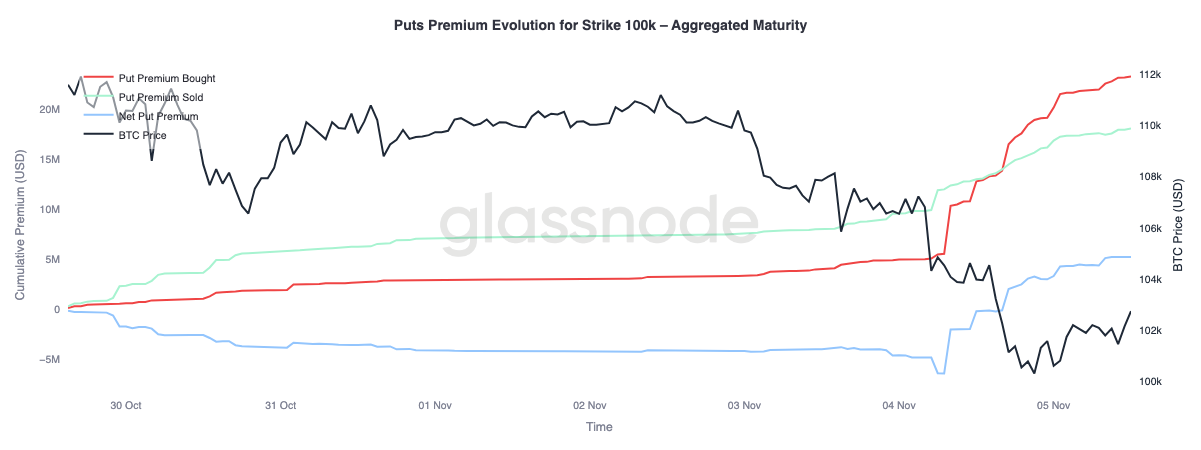

L’examen de la prime des puts au strike 100K$ offre un éclairage supplémentaire sur le sentiment actuel. Au cours des deux dernières semaines, les primes nettes de puts ont progressivement augmenté, puis ont fortement bondi hier alors que les craintes d’une fin de cycle haussier grandissaient. La prime a explosé lors de la vente et reste élevée, même alors que Bitcoin se stabilise près de son niveau de support. Cette tendance confirme que la couverture reste active, les traders privilégiant toujours la protection à la prise de risque renouvelée.

Live Chart

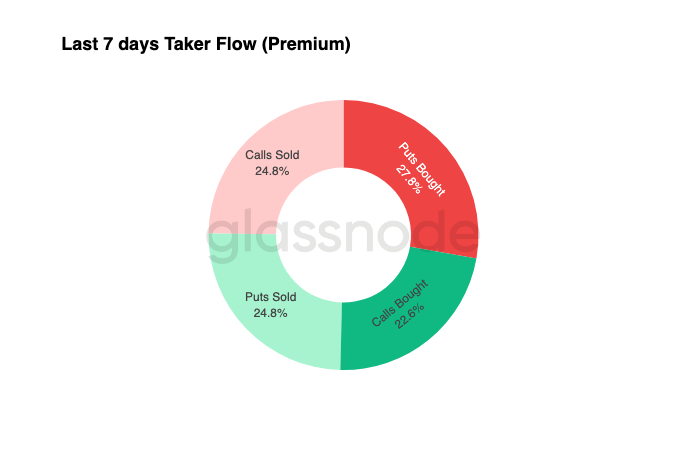

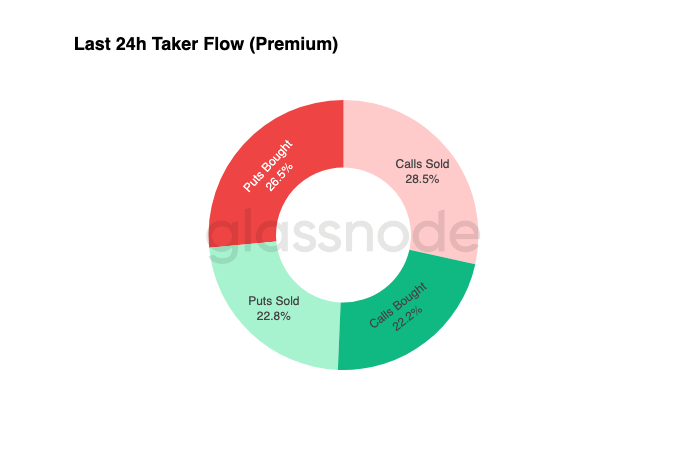

Live Chart Les flux restent défensifs

Les données de flux des sept derniers jours montrent que l’activité des takers a été dominée par des positions delta négatives, principalement via l’achat de puts et la vente de calls. Les dernières 24 heures ne montrent toujours aucun signe clair de point bas. Les dealers restent longs gamma, ayant absorbé un risque significatif de la part des traders en quête de rendement, et sont susceptibles de monétiser les variations de prix dans les deux sens.

Cette configuration maintient la volatilité élevée mais contrôlée, conservant un ton prudent. Dans l’ensemble, l’environnement continue de favoriser la défensive plutôt que la prise de risque agressive, en l’absence de catalyseur haussier clair. Cependant, alors que la protection contre la baisse reste coûteuse, certains traders pourraient bientôt commencer à vendre cette prime de risque à la recherche de valeur.

Le succès en trading d’options consiste à monétiser des positions construites avant le mouvement. Un portefeuille rentable nécessite de réduire l’exposition dans la force et de prendre des profits sur les couvertures lorsque la peur domine le marché. Actuellement, les traders n’achètent pas la baisse, mais la configuration actuelle offre encore des opportunités asymétriques—permettant aux participants disciplinés de se positionner tôt pour la prochaine phase une fois que la volatilité et le sentiment commenceront à se réinitialiser.

Conclusion

La cassure de Bitcoin sous le coût de base des détenteurs à court terme (~112,5K$) et la stabilisation subséquente autour de 100K$ marquent un changement décisif dans la structure du marché. Jusqu’à présent, cette correction reflète les ralentissements de milieu de cycle précédents, avec 71% (70%-90%) de l’offre encore en profit et une perte relative non réalisée contenue à 3,1% (<5%), suggérant une phase baissière modérée plutôt qu’une capitulation profonde. Cependant, la distribution persistante des détenteurs de long terme depuis juillet et les sorties continues des produits ETF soulignent l’affaiblissement de la conviction tant du côté retail qu’institutionnel.

Le prix réalisé des investisseurs actifs (~88,5K$) reste une référence critique à la baisse si la vente persiste, tandis que la reconquête du coût de base des détenteurs à court terme signalerait un regain de force de la demande. Parallèlement, la prime directionnelle du marché perpétuel et le biais CVD indiquent tous deux un retrait de l’effet de levier spéculatif et une participation spot en déclin, renforçant un environnement risk-off.

Sur le marché des options, la demande élevée de puts, la hausse des primes au strike 100K$ et un rebond modéré de la volatilité implicite confirment un ton défensif. Les traders continuent de privilégier la protection à l’accumulation, reflétant leur hésitation à appeler un point bas.

Dans l’ensemble, le marché reste dans un équilibre fragile ; survendu mais sans panique, prudent mais structurellement intact. Le prochain mouvement directionnel dépendra probablement de la capacité d’une demande renouvelée à absorber la distribution persistante des long-term holders et à reconquérir la zone 112K$–113K$ comme support solide, ou de la capacité des vendeurs à maintenir le contrôle et à prolonger la tendance baissière actuelle.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Un géant d'une valorisation de 500 milliards de dollars est en train d'émerger.

Avec une valorisation comparable à celle d’OpenAI, surpassant SpaceX et ByteDance, Tether attire une attention considérable.

Quand le marché des prédictions rencontre Tinder : le nouveau produit de Warden permet-il de parier en glissant à gauche ou à droite ?

Aucune analyse graphique, aucune recherche macroéconomique, il n'est même pas nécessaire de saisir un montant.

Pourquoi le bitcoin ne peut-il augmenter que lorsque le gouvernement américain rouvre ses portes ?

La fermeture du gouvernement américain est entrée dans son 36e jour, provoquant une baisse des marchés financiers mondiaux. Cette fermeture empêche les fonds du Treasury General Account (TGA) de circuler, retirant ainsi de la liquidité du marché et déclenchant une crise de liquidité. Les taux d’emprunt interbancaires ont grimpé en flèche, tandis que les taux de défaut sur les prêts immobiliers commerciaux et automobiles augmentent, aggravant le risque systémique. Le marché est divisé sur les perspectives futures : les pessimistes estiment que le choc de liquidité va se poursuivre, tandis que les optimistes prévoient une libération de la liquidité après la fin de la fermeture. Résumé généré par Mars AI. Ce résumé a été généré par le modèle Mars AI ; l’exactitude et l’exhaustivité de son contenu sont en cours d’amélioration.

Les trésoreries d'actifs numériques s'effondrent : la perte de confiance déclenche une vague de ventes sur le marché

La prime de marché pour les entreprises DAT a disparu, avec des ratios mNAV approchant 1,0. Les analystes attribuent en partie la récente chute du marché crypto aux liquidations massives effectuées par ces groupes de trésorerie d'entreprise.