Auteur : Yuuki, TechFlow de Deep Tide

TL;DR

Des vents contraires macroéconomiques temporaires, le cygne noir du secteur du 10.11 et la concurrence des capitaux entre les marchés boursiers américain, coréen et chinois ont entraîné la récente baisse du marché ; à long terme, la baisse préventive et modérée des taux de la Fed et la pression d'achat due à une injection de liquidité modérée n'ont pas surpassé la pression de vente générée par l'émission de nouveaux actifs crypto et le déblocage de tokens, ce qui se traduit par une croissance de la capitalisation totale du marché crypto mais une baisse de la plupart des prix des tokens, créant une sensation de marché baissier pour les investisseurs du marché secondaire. À court terme, surveillez la date de réouverture du gouvernement américain et la date d'entrée en vigueur de la fin du resserrement du bilan de la Fed (1er décembre) ; à long terme, surveillez le rythme des baisses de taux et la concurrence des capitaux entre le marché crypto et les autres marchés à risque.

I. La capitalisation totale du marché crypto croît en phase avec l'assouplissement de la liquidité, mais l'offre massive du côté des actifs pèse sur les prix

1. Sur le long terme, la croissance de la capitalisation totale du marché crypto est fortement corrélée à celle des marchés mondiaux à risque

La libération de la liquidité macroéconomique affecte les principaux actifs à risque mondiaux. En comparant l'évolution de la capitalisation totale du marché crypto et celle du marché boursier américain, on constate que les deux évoluent de manière très corrélée sur le long terme ;

Le graphique ci-dessous montre l'évolution de la dernière année :

Ligne rouge : capitalisation totale du marché crypto ;

Ligne verte : capitalisation totale des altcoins hors BTC et ETH ;

Ligne bleue : évolution de l'indice S&P 500 ;

2024.11-2025.11 Total,Total3&SPX

Source des données : TradingView

On peut clairement observer plusieurs phénomènes :

1. La capitalisation du marché crypto a augmenté plus que celle du marché boursier américain

2. Les trois évoluent globalement au même rythme, touchant le fond et repartant à la hausse en même temps (récemment, le cygne noir du 10.11 dans le secteur crypto a provoqué un décalage, ce qui ne sera pas développé ici)

2. L'offre massive du côté des actifs entraîne une croissance de la capitalisation des altcoins mais une baisse des prix des tokens

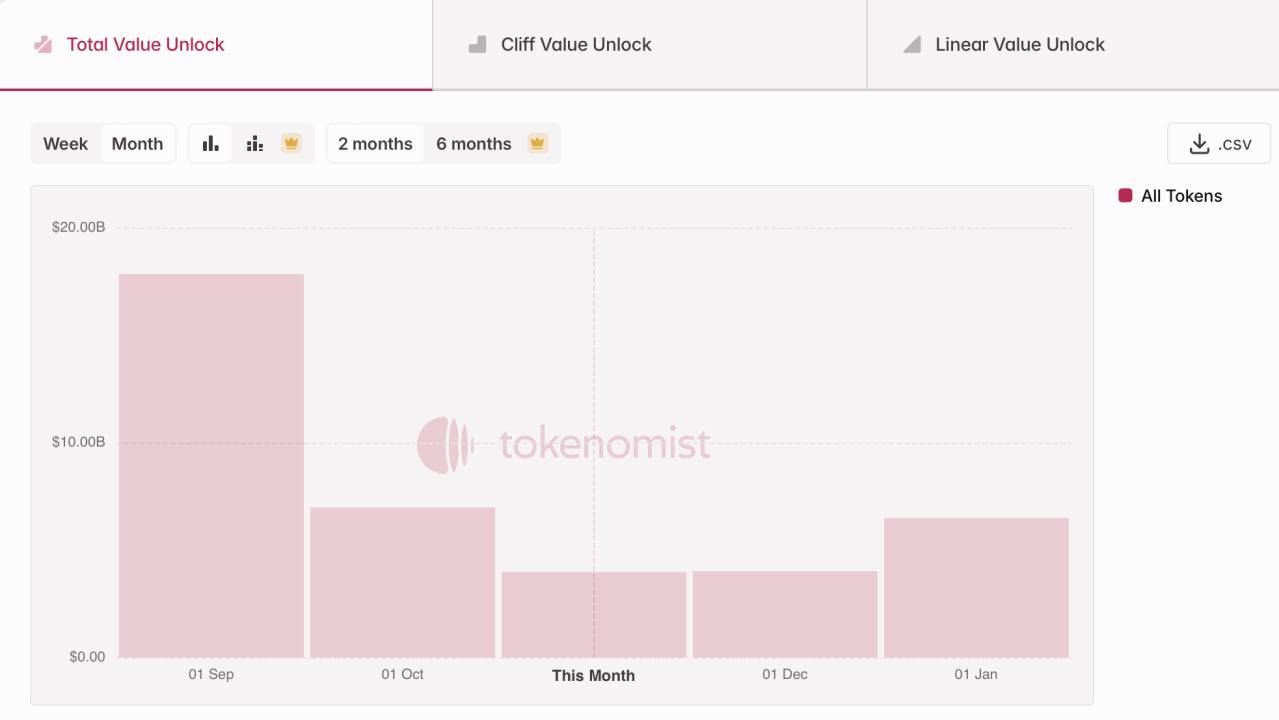

La croissance de la capitalisation totale ne signifie pas que les investisseurs gagnent de l'argent. Au cours de l'année écoulée, l'émission massive de nouveaux actifs crypto et l'arrivée à maturité de nombreux projets (en particulier les blockchains publiques, DeFi et tokens IA lancés entre 2021 et 2023) ont entraîné une pression d'offre continue sur le marché. Selon les données de Tokenmist, la valeur des tokens débloqués au cours des trois derniers mois s'élève à environ 30 milliards de dollars.

Environ 30 milliards de dollars de tokens débloqués au cours des trois derniers mois

Source des données : Tokenmist

En résumé, la baisse préventive et modérée des taux de la Fed et la pression d'achat due à une injection de liquidité modérée n'ont pas surpassé la pression de vente générée par l'émission de nouveaux actifs crypto et le déblocage de tokens. Cela se traduit par une croissance de la capitalisation totale du marché crypto mais une baisse de la plupart des prix des tokens, créant une sensation de marché baissier pour les investisseurs du marché secondaire.

II. À court terme, la liquidité macroéconomique fait face à des vents contraires temporaires

Sur le long terme, nous sommes toujours dans une phase historique de double assouplissement monétaire et budgétaire ; mais à court terme, la fermeture du gouvernement américain, le compte TGA qui ne fait qu'entrer sans sortir, créant un vent contraire budgétaire, et le rythme des baisses de taux de la Fed inférieur aux attentes, créant un vent contraire monétaire, ne doivent pas être négligés ; en même temps, la baisse de l'appétit pour le risque mondial due à la confrontation sino-américaine continue d'impacter le marché.

(Note de Deep Tide : le compte TGA, ou Treasury General Account, peut être compris comme le compte bancaire du Trésor américain. Le Trésor y dépose les fonds issus de l'émission d'obligations et des impôts pour financer les dépenses publiques, telles que les salaires ou les infrastructures. Ainsi, une hausse du solde du TGA signifie que les fonds publics sont bloqués sur le compte et ne circulent pas dans l'économie, entraînant un resserrement budgétaire temporaire. Cette situation a été amplifiée récemment par la fermeture du gouvernement américain.)

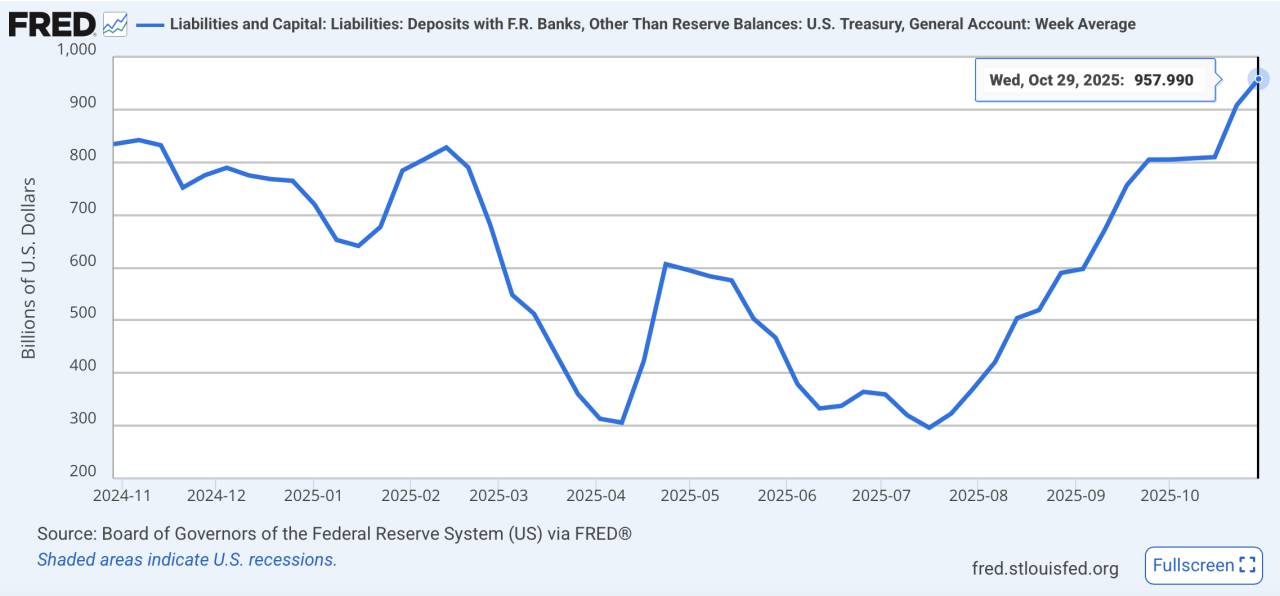

1. Côté budgétaire : le compte TGA "ne fait qu'entrer sans sortir", bloquant les fonds.

Le blocage prolongé du Congrès sur les crédits budgétaires et la fermeture record du gouvernement américain ont entraîné une entrée sans sortie des fonds publics, créant un retrait temporaire de liquidité. Au 29 octobre 2025, le solde du compte TGA avait atteint 957,8 milliards de dollars, et le 4 novembre, le gouvernement américain a procédé à une adjudication de 274 milliards de dollars de bons du Trésor à court terme ;

Le solde du TGA atteint un sommet annuel

Source des données : FRED

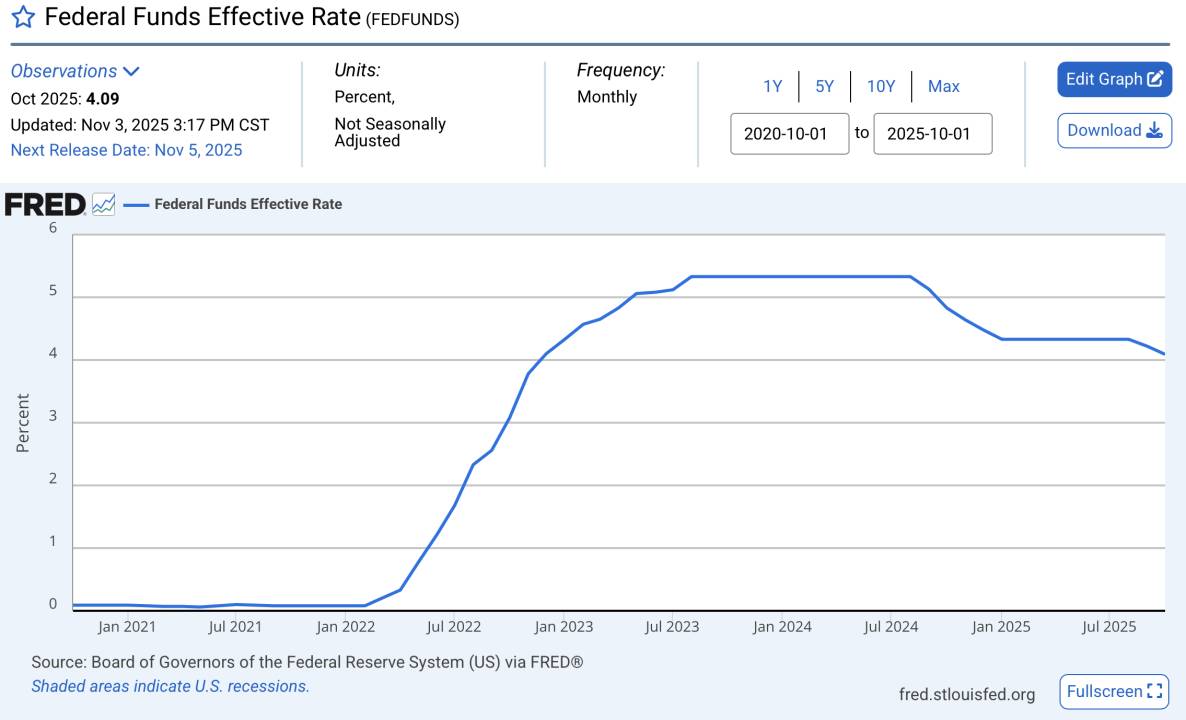

2. Côté monétaire : le rythme des baisses de taux inférieur aux attentes.

Bien que nous soyons actuellement dans un cycle de baisse des taux de la Fed, le rythme de ces baisses est bien inférieur aux attentes du marché ; le taux réel reste relativement élevé. En particulier, Jerome Powell a récemment déclaré lors de la réunion du FOMC qu'il ne s'engageait pas à baisser les taux en décembre, ce qui a encore affaibli la confiance du marché ; cette baisse préventive cache également des inquiétudes sur une possible récession.

Les taux d'intérêt restent à des niveaux historiquement élevés

Source des données : FRED

3. Les tensions sino-américaines font baisser l'appétit pour le risque et pèsent sur les prix des actifs à risque.

Récemment, les restrictions chinoises sur les exportations de terres rares et la réimposition de droits de douane par les États-Unis ont accru l'aversion au risque, l'indice du dollar américain et l'indice de volatilité du marché boursier américain augmentant simultanément, reflétant une montée de la demande de sécurité des capitaux mondiaux.

L'indice du dollar américain continue de grimper

Source des données : TradingView

La volatilité du marché boursier américain augmente

Source des données : TradingView

III. Les marchés boursiers américain, chinois et coréen continuent de grimper, attirant fortement les capitaux à risque et siphonnant les fonds du marché crypto

Quand on parle de bull market, on compare toujours avec 2021. Lors du bull market de 2021, l'expansion rapide de la liquidité due à l'assouplissement quantitatif s'est accompagnée d'une forte baisse des EPS des entreprises à cause de la pandémie (c'est-à-dire que les revenus des entreprises ont fortement chuté, rendant les fondamentaux du marché boursier très faibles et peu attractifs pour les investisseurs secondaires), ce qui a poussé l'excès de liquidité vers le marché crypto, déclenchant un bull run explosif : la capitalisation totale du marché crypto est passée de 300 milliards à plus de 3 000 milliards de dollars en un an, les altcoins ont surperformé le BTC, et de nombreux tokens à faible capitalisation ont vu leur valeur multipliée par cent.

2020.11-2021.11 Total,Total3&SPX

Source des données : TradingView

Aujourd'hui, les marchés boursiers les plus liés au marché crypto — États-Unis, Chine et Corée du Sud — ne cessent de grimper. Le marché américain atteint de nouveaux sommets grâce à l'IA, le marché chinois dépasse les 4 000 points grâce au soutien politique et à l'amélioration de la liquidité, et la Corée du Sud connaît une forte tendance haussière grâce à la reprise des exportations de semi-conducteurs, l'indice KOSPI ayant augmenté de près de 70 % depuis le début de l'année, faisant de lui le principal indice mondial le plus performant en 2025.

Les capitaux à haut risque, limités sur le marché, sont absorbés par des actifs à plus forte certitude, ce qui détourne en grande partie les fonds qui pourraient être injectés dans le marché crypto.

Performance des marchés boursiers coréen, américain et chinois sur un an

Source des données : TradingView

Par conséquent, à long terme, si la tendance haussière des marchés boursiers mondiaux se poursuit et que l'injection de liquidité de la Fed reste modérée, le marché crypto pourrait rester dans une phase de "marginalisation des capitaux", caractérisée par une croissance de la capitalisation totale mais une faiblesse des prix des tokens due à l'émission massive d'actifs. À court terme, il faudra surveiller la date de réouverture du gouvernement américain et la date d'entrée en vigueur de la fin du resserrement du bilan de la Fed (1er décembre), qui pourraient améliorer la liquidité à la marge.