Perspectives de Wintermute : l'afflux de financements stagne, le marché entre dans une phase de jeu boursier

La liquidité mondiale reste abondante, mais les fonds ne circulent tout simplement pas vers le marché des cryptomonnaies pour le moment.

Titre original : La liquidité, le moteur vital de la crypto

Source originale : Wintermute

Traduction originale : Azuma, Odaily

Points clés à retenir

1. La liquidité alimente les cycles de marché du secteur crypto, tandis que les flux entrants provenant des stablecoins, des ETF et des DAT (Digital Asset Treasuries) ralentissent.

2. La liquidité mondiale reste abondante, mais des taux SOFR plus élevés incitent les fonds à rester investis dans des bons du Trésor à court terme (T-bills) plutôt que d'affluer vers le marché crypto.

3. Le marché crypto traverse une phase d’« auto-circulation » — les fonds circulent en interne jusqu’à ce que de nouveaux capitaux externes reviennent.

Le rôle dominant de la liquidité

La liquidité dicte souvent la nature cyclique de chaque cycle de marché des cryptomonnaies. Si l’adoption à long terme peut façonner le récit de l’industrie crypto, ce qui motive réellement les variations de prix, c’est la direction des flux de capitaux.

Au cours des derniers mois, la dynamique de ces flux de capitaux a nettement ralenti. Le capital entrant dans l’écosystème via les trois principaux canaux — stablecoins, ETF et Digital Asset Treasuries (DAT) — a vu sa vélocité s’affaiblir de façon synchronisée, faisant passer le marché crypto d’une phase d’expansion à une phase soutenue par des fonds existants.

Si l’adoption technologique est cruciale, la liquidité reste le moteur clé derrière les changements cycliques du marché. Il ne s’agit pas seulement de profondeur de marché, mais aussi de disponibilité des fonds. Lorsque la masse monétaire mondiale s’accroît ou que les taux d’intérêt réels baissent, l’excès de liquidité cherche inévitablement des actifs risqués, les crypto-actifs ayant historiquement (notamment lors du cycle de 2021) figuré parmi les principaux bénéficiaires.

Lors des cycles précédents, la liquidité entrait principalement dans les actifs numériques via l’émission de stablecoins, qui constitue la rampe d’accès fiduciaire la plus fondamentale. À mesure que le marché mûrit, trois grands entonnoirs de liquidité ont progressivement émergé, déterminant la voie d’entrée des nouveaux capitaux sur le marché crypto :

· Digital Asset Treasuries (DATs) : Fonds tokenisés avec des structures de rendement, utilisés pour relier les actifs traditionnels à la liquidité on-chain.

· Stablecoins : Formes on-chain de liquidité fiduciaire, servant de collatéral de base pour l’effet de levier et l’activité de trading.

· ETF : Offre un canal d’exposition à BTC et ETH pour les institutions financières traditionnelles et les fonds passifs.

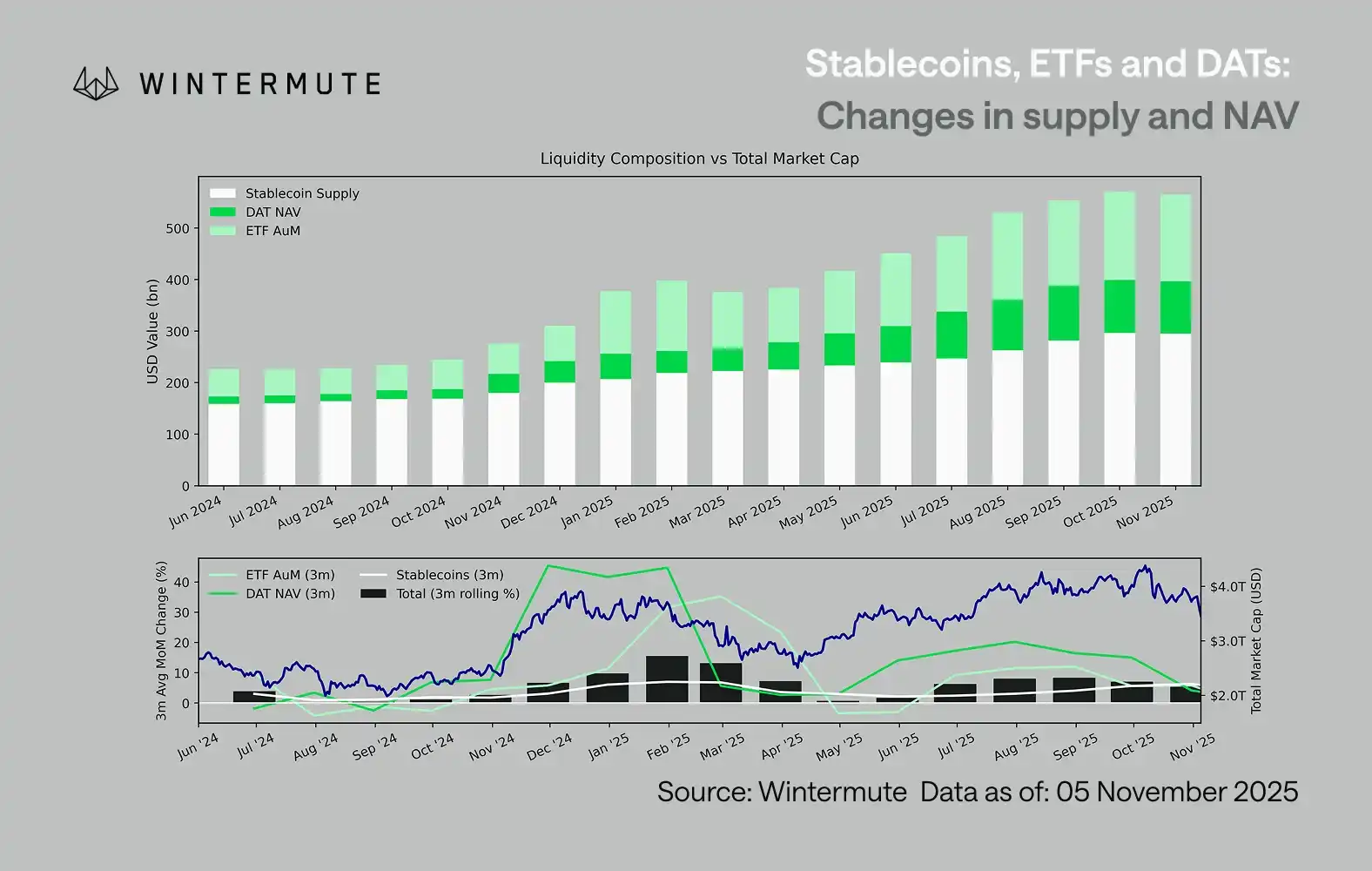

La combinaison de l’Assets Under Management (AUM) des ETF, de la Net Asset Value (NAV) des DAT et de l’offre en circulation des stablecoins peut servir de métrique raisonnable pour évaluer l’afflux total de capitaux dans les actifs numériques.

Le graphique ci-dessous illustre les évolutions de ces composantes au cours des 18 derniers mois. Le graphique du bas montre que la variation de ce montant total est fortement corrélée à la capitalisation globale du marché des actifs numériques — lorsque les flux entrants s’accélèrent, les prix augmentent également.

Quel canal d’afflux a ralenti ?

Un point clé révélé par le graphique est que la dynamique des flux entrants vers les DAT et les ETF s’est considérablement affaiblie. Ces deux canaux ont affiché de solides performances au quatrième trimestre 2024 et au premier trimestre 2025, ont connu un bref rebond au début de l’été, mais la dynamique s’est progressivement dissipée depuis. La liquidité (M2) ne s’écoule plus naturellement vers l’écosystème crypto comme en début d’année. Depuis début 2024, la taille combinée des DAT et des ETF est passée d’environ 400 milliards de dollars à 2,7 trillions de dollars, tandis que l’offre de stablecoins a doublé, passant d’environ 1,4 trillion de dollars à 2,9 trillions de dollars. Cela démontre une croissance structurelle mais indique également un net « plateau ».

Observer le rythme de ralentissement des différents canaux est crucial car chaque canal reflète des sources de liquidité distinctes : les stablecoins reflètent l’appétit au risque natif du marché crypto ; les DAT incarnent la demande institutionnelle pour des actifs à rendement ; et les ETF traduisent la tendance d’allocation des fonds financiers traditionnels ; le ralentissement simultané des trois suggère que le déploiement de nouveaux capitaux ralentit globalement, et non qu’il se contente de tourner entre les produits.

Marché du jeu de stock

La liquidité n’a pas disparu ; elle circule simplement à l’intérieur du système, au lieu de s’étendre continuellement.

D’un point de vue macroéconomique plus large, la liquidité économique globale (M2) en dehors du marché crypto ne s’est pas arrêtée. Si des taux SOFR plus élevés peuvent temporairement restreindre la liquidité — rendant les rendements en cash plus attractifs et maintenant les fonds sur le marché obligataire — le monde reste dans une phase accommodante, et le resserrement quantitatif (QT) américain a officiellement pris fin. Le contexte structurel reste favorable ; c’est simplement que la liquidité s’oriente actuellement davantage vers d’autres formes d’expression du risque, comme le marché boursier.

En raison de la diminution des flux de capitaux externes, la dynamique du marché est devenue plus fermée. Les fonds tournent principalement entre les grandes capitalisations et les altcoins, créant un environnement PvP (player versus player) interne. Cela explique pourquoi les rallyes haussiers sont toujours de courte durée et pourquoi la largeur du marché continue de se réduire même lorsque le total des actifs sous gestion reste stable. Actuellement, la flambée de la volatilité du marché est principalement alimentée par une cascade de liquidations plutôt que par une tendance durable.

À l’avenir, si l’un des canaux de liquidité connaît une reprise substantielle — qu’il s’agisse d’un regain de l’émission de stablecoins, d’un nouvel engouement pour les ETF ou d’un rebond du volume des DeFi Activity Token (DAT) — cela signifierait que la liquidité macroéconomique revient vers l’espace des actifs numériques.

D’ici là, le marché crypto restera dans une phase « auto-entretenue » où les fonds circulent en interne plutôt que de générer une croissance cumulative.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

1,8 billions ! Elon Musk obtient un plan de rémunération de mille milliards !

Dernier avertissement de Dalio : la Fed ne sauve pas le marché, elle nourrit la bulle.