Auteur : Jasper De Maere

Traduction : TechFlow

Avant-propos

La liquidité alimente les cycles des cryptomonnaies, mais les flux de capitaux via les stablecoins, les ETF et les DAT (Digital Asset Trusts) ont nettement ralenti.

La liquidité mondiale reste forte, mais un SOFR (Secured Overnight Financing Rate) élevé oriente les capitaux vers les bons du Trésor au détriment du marché des cryptomonnaies.

Actuellement, les cryptomonnaies sont dans une phase d’auto-financement, le capital circulant en interne en attendant le retour de nouveaux flux entrants.

La liquidité détermine chaque cycle des cryptomonnaies. Bien que sur le long terme, l’application technologique puisse être le moteur central de l’histoire des cryptomonnaies, ce sont en réalité les flux de capitaux qui provoquent les variations de prix. Au cours des derniers mois, l’élan des flux entrants s’est affaibli. Parmi les trois principaux canaux d’entrée de capitaux dans l’écosystème crypto — stablecoins, ETF et Digital Asset Trusts (DATs) — la dynamique des flux s’est ralentie, plaçant actuellement les cryptomonnaies dans une phase d’auto-financement plutôt qu’en période d’expansion.

Bien que l’application technologique soit un moteur important, la liquidité est la clé qui anime et définit chaque cycle des cryptomonnaies. Il ne s’agit pas seulement de la profondeur du marché, mais de la disponibilité même des capitaux. Lorsque la masse monétaire mondiale s’accroît ou que les taux d’intérêt réels baissent, l’excès de liquidité cherche inévitablement des actifs risqués, et les cryptomonnaies ont historiquement été, notamment lors du cycle de 2021, parmi les principaux bénéficiaires.

Lors des cycles précédents, la liquidité entrait principalement dans l’univers des actifs numériques via les stablecoins, qui constituent la principale passerelle fiat. À mesure que l’industrie a mûri, trois grands canaux de liquidité sont devenus déterminants pour l’afflux de nouveaux capitaux dans les cryptomonnaies :

-

Digital Asset Trusts (DATs) : des fonds tokenisés et des structures de rendement reliant les actifs traditionnels à la liquidité on-chain.

-

Stablecoins : la représentation on-chain de la liquidité fiat, servant de garantie de base pour l’effet de levier et l’activité de trading.

-

ETF : points d’accès pour l’investissement passif et le capital institutionnel offrant une exposition à BTC et ETH dans la finance traditionnelle.

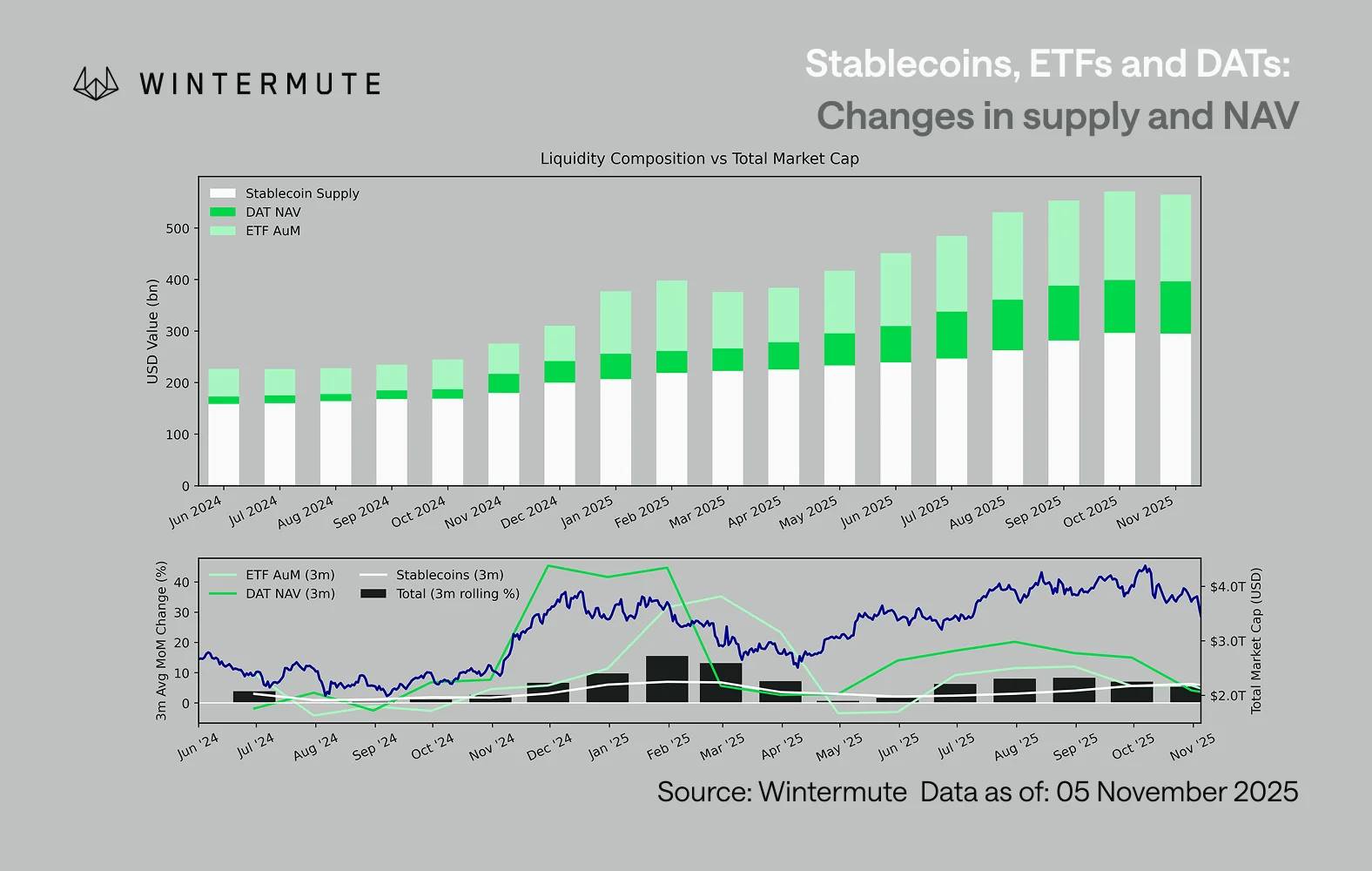

En combinant l’actif sous gestion (AUM) des ETF, la valeur nette d’inventaire (NAV) des DAT et le volume des stablecoins émis, il est possible d’estimer raisonnablement le capital total entrant dans les actifs numériques. Le graphique ci-dessous montre l’évolution de ces composantes au cours des 18 derniers mois. La partie inférieure du graphique montre clairement que la variation totale est étroitement corrélée à la capitalisation totale du marché des actifs numériques : lorsque les flux entrants s’accélèrent, les prix augmentent en conséquence.

Le point d’observation clé est que l’élan des flux entrants dans les DAT et les ETF a nettement ralenti. Les deux ont affiché de bonnes performances au quatrième trimestre 2024 et au premier trimestre 2025, avec un bref rebond au début de l’été, mais cette dynamique s’est ensuite progressivement atténuée. La liquidité (masse monétaire M2) ne s’écoule plus naturellement vers l’écosystème crypto comme en début d’année. Depuis le début de 2024, la taille totale des DAT et des ETF est passée d’environ 40 milliards de dollars à 270 milliards de dollars, tandis que la taille des stablecoins a doublé, passant d’environ 140 milliards de dollars à 290 milliards de dollars. Cela montre une forte croissance structurelle, mais également un net ralentissement.

Ce ralentissement est crucial, car chaque canal reflète une source de liquidité différente. Les stablecoins reflètent l’appétit pour le risque interne à l’industrie crypto, les DAT capturent la demande institutionnelle de rendement, tandis que les ETF reflètent les tendances de réallocation plus larges de la finance traditionnelle (TradFi). Le fait que les trois stagnent simultanément indique un ralentissement global du déploiement de nouveaux capitaux, et pas seulement une rotation des fonds entre produits. La liquidité n’a pas disparu, mais elle ne fait que circuler à l’intérieur du système, sans expansion.

Du point de vue de l’économie plus large, en dehors des cryptomonnaies, la liquidité (masse monétaire M2) n’est pas non plus à l’arrêt. Bien que des taux SOFR élevés restreignent la liquidité à court terme, rendant le rendement du cash attractif et enfermant les capitaux dans les bons du Trésor, le monde reste dans un cycle accommodant et le quantitative tightening (QT) américain est officiellement terminé. Le contexte structurel global reste favorable, mais la liquidité choisit actuellement d’autres formes d’exposition au risque, comme le marché actions.

Avec la diminution des flux de capitaux externes, la dynamique du marché devient de plus en plus fermée. Le capital circule davantage entre les principales cryptomonnaies et les altcoins, plutôt que par de nouveaux flux nets entrants, créant ainsi une situation de « player versus player » (PVP). Cela explique également pourquoi les rebonds du marché sont de courte durée et pourquoi la largeur du marché se réduit, même si l’actif sous gestion (AUM) reste stable. Les pics actuels de volatilité sont principalement dus à des réactions en chaîne de liquidations, plutôt qu’à la formation de tendances durables.

À l’avenir, toute reprise significative de l’un des canaux de liquidité — par exemple, une nouvelle émission de stablecoins, la création de nouveaux ETF ou une augmentation des émissions de DAT — signalerait un retour de la liquidité macroéconomique vers les actifs numériques. D’ici là, les cryptomonnaies restent dans une phase d’auto-financement, le capital ne circulant qu’en interne sans expansion de la valeur ajoutée.