Stablecoins, un atout ou un obstacle pour l’inclusion financière ?

L'histoire des stablecoins est en train d'évoluer.

L'histoire des stablecoins est en train d'évoluer.

Auteur : Jeff Gapusan

Traduction : Block unicorn

Alors que la finance traditionnelle (TradFi) peine à faire face à l'innovation technologique et à la demande croissante des consommateurs, les stablecoins sont devenus l'un des produits les plus influents et controversés. Les États-Unis (y compris les décideurs politiques et le secteur privé) ont progressivement pris conscience que les stablecoins peuvent servir d'outil puissant pour financer la plus grande économie mondiale, tandis que les bons du Trésor américain restent son instrument financier le plus sûr. Un récent rapport de recherche de Standard Chartered Bank a souligné que les stablecoins pourraient avoir un impact négatif sur la stabilité des institutions financières des pays en développement, provoquer une fuite massive des dépôts et affaiblir la puissance des banques centrales locales.

L'histoire des stablecoins est en train d'évoluer, et deux résultats financiers radicalement différents pourraient émerger : les utilisateurs les plus enthousiastes (marchés émergents) pourraient encore plus déstabiliser l'infrastructure économique qu'ils cherchent à protéger, tout en renforçant davantage les entreprises des marchés développés.

Dollarisation numérique : le stablecoin à 1 trillion de dollars en danger

À Buenos Aires, une femme passe devant un panneau publicitaire représentant un billet de 100 dollars. Les Argentins échangent souvent des pesos contre des dollars pour protéger leurs économies de « l'hyperinflation ». (Source : LUIS ROBAYO/AFP via Getty Images)

De l'Argentine à l'Afrique, convertir sa monnaie en dollars fait partie du quotidien. Les stablecoins ont considérablement accéléré ce processus, offrant une voie numérique pratique.

Depuis des décennies, les citoyens de pays à monnaie faible et instable choisissent de convertir leur monnaie nationale en dollars ou en actifs libellés en dollars. Au Zimbabwe, qui a souffert d'années d'hyperinflation et d'instabilité économique, environ 85 % des transactions sont libellées en dollars. Dans d'autres pays comme l'Équateur et le Salvador, le dollar est devenu la monnaie officielle.

La grande majorité de l'utilisation des stablecoins est concentrée dans les pays en développement. Sur les marchés émergents, les stablecoins sont une nécessité pour se prémunir contre l'hyperinflation et les crises politiques imprévisibles.

Dans les marchés développés, les stablecoins sont devenus une porte d'entrée pour le trading de crypto-monnaies, le règlement institutionnel ou la transition des dépôts bancaires vers les actifs numériques. Les utilisateurs peuvent utiliser les stablecoins pour accéder à des moyens alternatifs de paiement numérique, de finance et d'investissement, qui rivalisent avec de nombreuses solutions financières traditionnelles en termes de rapidité, d'efficacité et de coût.

Ces deux cas d'utilisation forment un contraste frappant. On pourrait penser que ces deux positions relèvent d'un compromis entre avantage financier et besoin réel.

Standard Chartered Bank, avec son vaste réseau d'activités, son expertise des marchés locaux et son accent sur le commerce transfrontalier et les services financiers, a toujours été un pilier de la banque sur les marchés émergents en Asie, en Afrique et au Moyen-Orient. (Source : Matthew Lloyd/Getty Images)

Standard Chartered Bank a été la première à mettre en garde contre les effets négatifs potentiels de l'économie des stablecoins. Selon un rapport de recherche publié en octobre, les tendances actuelles indiquent qu'à la fin de 2028, jusqu'à 1 trillion de dollars de dépôts pourraient passer des banques des marchés émergents aux stablecoins. Ce transfert de richesse n'est pas théorique ; il pourrait constituer une menace profonde pour les systèmes de crédit de nombreux pays.

Croissance des stablecoins sur les marchés émergents

Le moteur principal de la croissance des stablecoins sur les marchés émergents est l'auto-protection.

Les gens veulent préserver la richesse durement acquise. Selon Standard Chartered Bank, pour les citoyens des pays confrontés à l'hyperinflation ou à la dévaluation de la monnaie, « le retour du capital est plus important que le rendement du capital ».

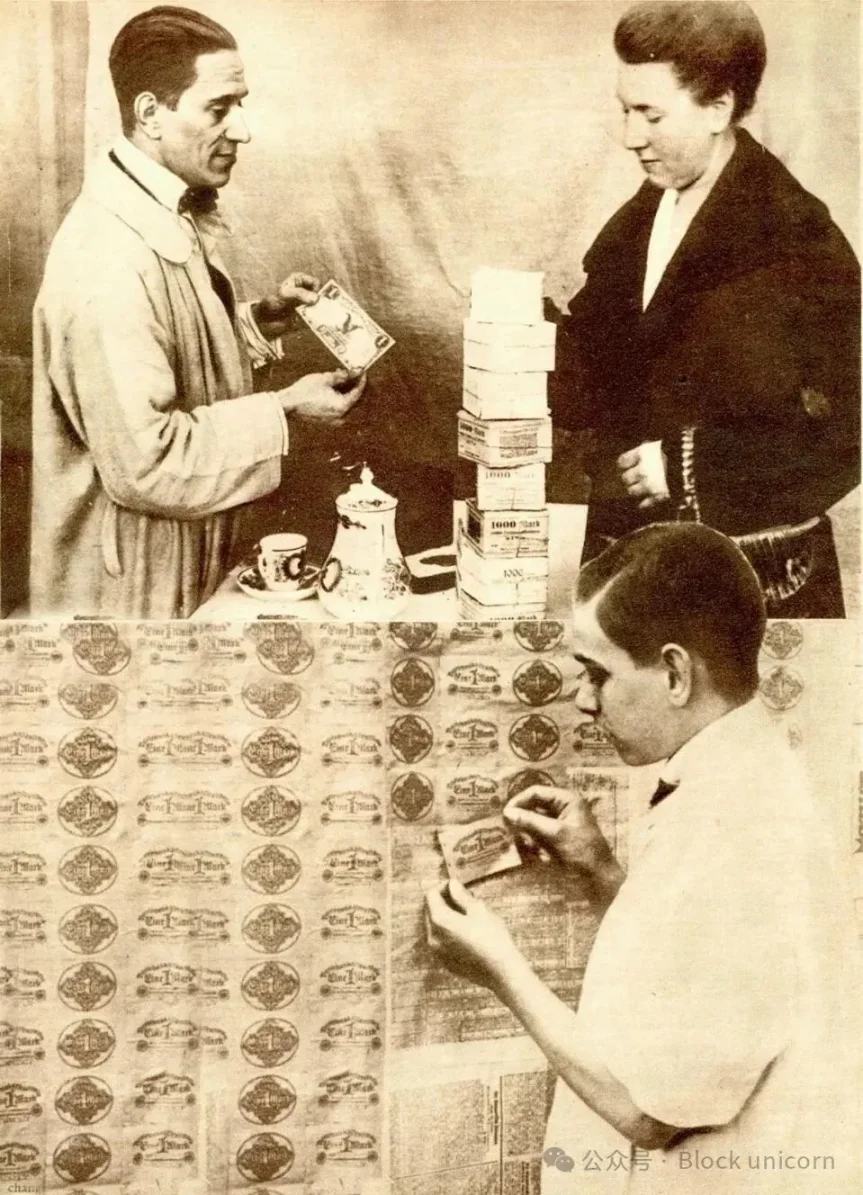

Comme l'Allemagne lors de l'hyperinflation de 1923-1924, les marchés émergents se préoccupent davantage du retour du capital que de son rendement. (Source : Universal History Archive / Getty Images)

Les stablecoins offrent un moyen fiable, instantané et sans frontières de stocker de la richesse indexée sur le dollar dans des portefeuilles numériques. Lorsque les citoyens convertissent leur monnaie nationale (comme la livre turque, le peso argentin ou le naira nigérian) pour acheter des stablecoins, la liquidité de ces monnaies disparaît du système bancaire domestique. Les conséquences de cette fuite de capitaux sont multiples et très graves pour les gouvernements locaux.

Système bancaire à réserves fractionnaires : le système d'exploitation de la finance traditionnelle

Le système bancaire à réserves fractionnaires permet aux institutions financières de ne conserver qu'une partie des dépôts en réserve, favorisant ainsi l'expansion économique. Cela leur permet d'accorder des prêts hypothécaires et automobiles aux consommateurs. (Source : Mario Tama/Getty Images)

Le système bancaire à réserves fractionnaires est le modèle bancaire dominant dans le monde. Il permet aux banques de conserver une certaine proportion des dépôts des clients en réserve, le reste étant prêté aux emprunteurs. À mesure que les banques commerciales perdent leur source de financement la moins chère et la plus fiable (les dépôts de détail), leur capacité à accorder des crédits aux entreprises et aux consommateurs locaux est limitée, ce qui augmente le coût de l'emprunt et freine la croissance économique nationale.

Gestion de la politique monétaire

Les banques centrales définissent la politique monétaire, influençant ainsi l'économie de leur pays. Sceau du Conseil des gouverneurs de la Réserve fédérale des États-Unis (Source : MANDEL NGAN/AFP via Getty Images)

Les banques centrales s'appuient sur des outils traditionnels (comme la hausse des taux d'intérêt) pour gérer la masse monétaire et contenir l'inflation. Cependant, lorsque de grandes quantités de monnaie nationale sont converties en tokens en dollars à l'étranger, hors du contrôle des banques centrales, le mécanisme traditionnel de transmission de la politique monétaire est gravement affaibli. Les régulateurs ne peuvent pas mesurer l'ampleur réelle des flux de dollars ni évaluer l'efficacité de leurs mesures politiques.

Accélération de la fuite des capitaux : stablecoins vs distributeurs automatiques

En juillet 2015, le monde a vu des citoyens grecs faire la queue pour retirer de l'argent aux distributeurs automatiques à travers le pays. Pour stopper la fuite des capitaux, le gouvernement grec a imposé des contrôles de capitaux. (Source : Getty Images)

En juillet 2015, lors de la crise de la dette grecque, des images et vidéos de citoyens grecs faisant la queue devant les distributeurs automatiques pour retirer leurs économies ont fait le tour du monde, révélant l'ampleur de la crise.

Comme lors de la crise de la dette grecque, de la crise financière asiatique de 1997, ou même des événements Silvergate ou de la faillite de Silicon Valley Bank, la fuite des capitaux est souvent un signe avant-coureur d'une crise de liquidité. Les stablecoins offrent une voie continue et transparente pour échapper à la monnaie locale, ce qui peut accélérer la volatilité des taux de change et entraîner la faillite des banques. Ils pourraient permettre une fuite de capitaux numérique instantanée, contre laquelle les mécanismes de régulation traditionnels sont impuissants.

Les pays les plus vulnérables comprennent ceux dont la situation financière est fragile et qui dépendent fortement des transferts de fonds, comme l'Égypte, le Pakistan, le Bangladesh, le Sri Lanka, etc.

Financer la dette américaine via les stablecoins

Si 1 trillion de dollars s'échappent potentiellement du monde en développement, où finiront ces capitaux ?

La demande de stablecoins sur les marchés émergents conduit inévitablement à une demande pour le collatéral le plus sûr : les bons du Trésor américain. Ce mécanisme est au cœur du paradoxe des stablecoins, qui consolide effectivement le centre financier des États-Unis.

Les stablecoins, en particulier ceux qui visent à respecter la réglementation et à maintenir un ancrage 1:1, doivent détenir des réserves très liquides et à faible risque. Ces réserves sont principalement composées de liquidités, d'équivalents de liquidités et de bons du Trésor américain à court terme.

Des recherches d'institutions comme la Federal Reserve Bank of Kansas City mettent en évidence ce lien financier crucial. À mesure que le développement des stablecoins progresse, leur capitalisation totale devrait passer de plus de 300 milliards de dollars actuellement à plusieurs trillions dans seulement trois ans, stimulant ainsi la demande pour les obligations d'État américaines à court terme.

La Federal Reserve Bank of Kansas City note dans son analyse que, bien que les stablecoins puissent remplacer la demande pour d'autres instruments à court terme comme les fonds du marché monétaire, ils créeront une demande supplémentaire significative pour la dette américaine.

Un nouvel ancrage de stabilité

À une époque où les politiques budgétaires et monétaires sont scrutées, la demande croissante pour les bons du Trésor américain profitera grandement aux États-Unis. Les recherches de la Fed confirment que les stablecoins ne sont pas seulement un phénomène crypto, mais une nouvelle composante essentielle du système de financement du gouvernement américain.

L'horloge de la dette nationale américaine suit en temps réel la dette publique américaine et sa part dans les ménages américains, rappelant de façon frappante le fardeau fiscal croissant des États-Unis. (Source : Selcuk Acar/Anadolu via Getty Images)

La dette publique américaine a atteint 38 trillions de dollars et continue de croître rapidement ! La demande croissante pour la dette publique absorbera l'énorme émission de dette du gouvernement américain, tout en aidant potentiellement à réduire les coûts d'emprunt.

Le terme « shadow banking » est souvent péjoratif, mais à mesure que les institutions financières développent des stablecoins, le shadow banking pourrait encore se développer. (Source : Ernst Haas/Ernst Haas/Getty Images)

Ironiquement, la popularité des stablecoins favorise la propagation d'un terme tabou dans le secteur bancaire : le shadow banking. En imposant que les actifs de réserve soient d'une qualité et d'une liquidité extrêmes, la régulation transforme en fait l'industrie des actifs numériques en « investisseurs captifs » de la dette américaine.

Les stablecoins soutiennent la politique du dollar fort

À mesure que les gens du monde entier choisissent des stablecoins libellés en dollars, la force et l'importance du dollar s'accroissent. (Source : Matias Baglietto/NurPhoto via Getty Images)

Chaque émission d'un stablecoin libellé en dollars représente en fait un vote de confiance envers le dollar, consolidant son statut de monnaie de réserve mondiale. L'infrastructure numérique construite par les stablecoins facilite les transactions et l'épargne en dollars pour le reste du monde, renforçant encore la domination financière mondiale du dollar en ces temps de turbulences financières mondiales.

Interconnexion mondiale des stablecoins et défis réglementaires

Les leaders financiers mondiaux doivent examiner comment exploiter la technologie des stablecoins tout en évitant d'avoir un impact négatif sur les économies qui en dépendent le plus. (Source : Andrew Harnik/Getty Images)

Le marché des stablecoins a créé un canal direct et instantané de transfert de capitaux : la volonté des pays en développement d'éviter les risques alimente une demande mondiale illimitée pour des actifs sûrs adossés à la dette américaine, en particulier sur les marchés émergents.

Lorsque les populations échangent leur monnaie nationale contre des dollars pour se prémunir contre l'inflation et l'instabilité économique, ces fonds finissent par renforcer la puissance financière des États-Unis. Les stablecoins libellés en dollars peuvent réaliser en quelques secondes des opérations de capitaux qui prendraient des jours dans le système financier mondial traditionnel.

Tout en ouvrant la porte à ceux qui souffrent d'hyperinflation et d'instabilité économique, la croissance rapide des stablecoins pose également des défis aux régulateurs financiers et aux banques du monde entier, qui doivent trouver comment exploiter les avantages de la technologie des stablecoins (paiements transfrontaliers moins chers et inclusion financière) sans compromettre la stabilité des économies les plus vulnérables qu'ils servent.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

SignalPlus Analyse macro spéciale : Reprise du travail imminente ?

La semaine dernière a été difficile pour les actifs macroéconomiques, l’indice Nasdaq ayant enregistré sa pire baisse hebdomadaire depuis le « jour de la libération » en avril, principalement en raison des inquiétudes concernant une bulle de l’intelligence artificielle...

487 nouveaux BTC pour Strategy, l'appétit de Saylor ne faiblit pas