La deuxième phase d’Aster : de produits de trading à une infrastructure de marché

D’un Perp DEX à une blockchain axée sur la confidentialité, Aster tente de faire de la transaction elle-même un nouveau consensus.

De Perp DEX à une blockchain publique axée sur la confidentialité, Aster tente de faire de la transaction elle-même un nouveau consensus.

Auteur : Sanqing, Foresight News

Au cours de ce cycle, les DEX à contrats perpétuels sont passés de l’innovation à la norme. Du levier on-chain, des taux de financement, des subventions de market making, à une série de points de trading et de compétitions, l’histoire a été emballée de nombreuses fois, mais l’écart entre l’expérience de trading et la décentralisation n’a jamais vraiment été comblé. Le choix d’Aster n’est pas de perfectionner un « Perp DEX plus rapide » dans le cadre existant, mais d’élever la problématique d’un cran, en visant directement une « blockchain publique née pour le trading ». Selon le fondateur Leonard, pour aller plus loin, un DEX perpétuel ne doit plus dépendre de la périphérie d’une blockchain généraliste, mais devenir une infrastructure capable de supporter tout l’ordre du trading on-chain.

Lors du dernier AMA communautaire, Leonard ne s’est pas arrêté à l’itération fonctionnelle, mais a tissé ensemble la confidentialité L1, le carnet d’ordres au niveau de la blockchain, le récit Trade & Earn, le stablecoin USDF, Rocket Launch et le réseau mondial de partenaires régionaux, en une ligne directrice claire. Le Perp DEX n’est que le point de départ d’Aster, pas la finalité.

Une blockchain conçue pour les carnets d’ordres, intégrant la confidentialité dans la couche de consensus

Pour comprendre l’expérimentation d’Aster, il faut d’abord revenir à une question de base souvent négligée : pour qui les blockchains publiques existantes sont-elles conçues ? La plupart des blockchains généralistes servent, dans leur architecture, des « actifs programmables » et un « règlement vérifiable », tandis que la mise en relation des ordres est souvent externalisée dans des contrats ou des systèmes off-chain, la blockchain agissant alors comme une base de données lente et coûteuse. Pour les AMM simples ou les interactions peu fréquentes, cette structure fonctionne encore, mais dès qu’on tente de porter un carnet d’ordres centralisé on-chain, ses limites deviennent évidentes.

L’approche L1 d’Aster consiste à ramener le carnet d’ordres du statut d’extension à celui de noyau du protocole. Passer, matcher, annuler, retirer des ordres ne sont plus de simples fonctions de contrat, mais sont codés dans la couche de consensus et d’exécution, devenant la principale contrainte de l’allocation des ressources et de l’optimisation des performances de la chaîne. La question n’est plus « comment adapter le trading à une blockchain généraliste », mais « à quoi ressemblerait l’architecture d’une blockchain conçue à partir du trading ».

Fait intéressant, Leonard, qui a une expérience dans les infrastructures de trading à haute fréquence, n’est pas tombé dans le piège de l’adoration du TPS. Il admet très franchement que, sur le plan purement des performances, aucune chaîne ne peut actuellement battre un moteur de matching centralisé et une base de données ; si l’on ne recherche que la vitesse de matching ultime, la conclusion sera toujours « rester sur le CEX ». La véritable valeur de la blockchain réside dans la combinaison de la vérifiabilité et de l’auto-conservation, à condition d’être « suffisamment rapide », permettant aux participants de vérifier eux-mêmes les actifs et les règles, au lieu de tout confier à une boîte noire. Aster ne cherche pas à dépasser la vitesse des moteurs de matching centralisés, mais à équilibrer vérifiabilité et auto-conservation sous la condition de « suffisamment rapide ».

La confidentialité est, dans cette structure, élevée au même rang que la performance. Leonard insiste à plusieurs reprises : pour les équipes de trading professionnelles, ne pas exposer la structure complète des positions et le rythme d’exécution n’est pas un luxe, mais une condition de survie stratégique. Un carnet d’ordres totalement transparent est certes pur sur le plan conceptuel, mais risque en pratique de faire fuir les capitaux institutionnels qui apportent réellement profondeur et liquidité. Aster veut construire une L1 qui rivalise en performance avec les blockchains hautes performances, tout en offrant une confidentialité sélective au niveau des ordres et des positions.

Philosophiquement, cette confidentialité n’est pas une négation du principe de transparence, mais un contrôle plus granulaire. Les dimensions nécessitant réputation et confiance restent vérifiables ; celles protégeant la stratégie et l’intention bénéficient d’un espace de confidentialité sous contrainte. Leonard compare Aster à la récente vague d’engouement pour les privacy coins, estimant que la combinaison carnet d’ordres et confidentialité sera l’un des axes chauds de la prochaine compétition d’infrastructures on-chain. Sur le calendrier, l’équipe s’impose un rythme soutenu : objectif interne de finaliser les tests L1 et de lancer le testnet d’ici la fin de l’année, puis d’atteindre une phase ouverte au public au premier trimestre de l’an prochain.

Un monde quasi sans gas : comment l’économie ASTER devient-elle « plus solide » ?

Lorsqu’une L1 prétend vouloir réduire les coûts de gas à presque zéro, la première question à laquelle il faut répondre est : comment maintenir la boucle économique des validateurs et du protocole ? Aster évite les généralités sur les « incitations écologiques » et révèle directement le partage des revenus de trading au niveau du protocole, ainsi qu’un fonds écologique dédié à cet effet.

À ce stade, le token ASTER remplit déjà plusieurs fonctions tangibles. Les remises sur les frais de trading et la segmentation VIP offrent aux utilisateurs à forte détention et activité un avantage tarifaire net, ce qui constitue un atout compétitif pour les capitaux professionnels qui modélisent coûts et slippage. Les diverses activités de la plateforme et le lancement de nouveaux projets comme Rocket Launch requièrent également la détention d’ASTER, transformant le token d’une simple position statique en ticket d’entrée.

La conception à plus long terme est réservée à l’ère post-lancement de la L1. Les validateurs et nœuds devront staker des ASTER pour participer à la production de blocs et à la gouvernance, une partie des frais de trading prélevés au niveau du protocole sera redistribuée selon des règles aux stakers et fournisseurs d’infrastructure. L’équipe collabore aussi avec des protocoles de prêt et de rendement (comme Lista, Venus) pour élargir les sources de rendement et l’efficacité du capital d’ASTER. Dans un environnement où le gas est quasi nul, cette part de revenus de trading prend d’autant plus d’importance : elle subventionne la sécurité du réseau et reflète en temps réel la santé des flux de trésorerie de l’écosystème. Aster peut maintenir ce modèle near-zero gas sur le long terme car le protocole génère déjà un cash-flow positif, soutenant ainsi les incitations aux validateurs et les subventions écologiques.

Le mécanisme de rachat et de burn, très suivi par la communauté, progresse également vers une dimension « auditable » : Aster a déjà procédé à des rachats sur le marché secondaire on-chain avec des revenus réels. Une fois la L1 lancée, la logique de rachat pourra être directement codée dans des smart contracts pour une exécution automatique, rendant chaque rachat — quantité, prix, adresse — publiquement vérifiable, évitant le front-running et l’asymétrie d’information, tout en conservant une flexibilité algorithmique pour ajuster les paramètres de rachat à chaque étape.

À mesure que ce mécanisme passe d’une exploration à court terme à une fenêtre temporelle plus stable, la boucle « revenus du protocole – rachat – burn » deviendra un chemin on-chain vérifiable à répétition, et non plus une simple promesse. Le token ASTER n’est plus seulement un vecteur de récit, mais joue trois rôles : régulateur de l’expérience de trading, certificat de participation et pierre angulaire de la sécurité. Le processus par lequel l’économie ASTER devient réellement « plus solide » se construira, cycle après cycle, par l’empilement des flux de trésorerie et des actes de gouvernance.

Trade & Earn : USDF, rendement stable et point d’ancrage pour la migration des stratégies

Décomposer la vision d’Aster en deux phrases : d’un côté « reconstruire l’infrastructure de trading », de l’autre « intégrer la couche de rendement dans l’expérience de trading ». Le récit Trade & Earn incarne cette seconde moitié. Un environnement de trading vraiment attractif ne doit pas seulement offrir du levier et des marchés, mais aussi une courbe de rendement relativement stable, offrant aux capitaux une « base » avant même de prendre des risques.

Pour cela, Aster élargit d’une part les actifs négociables, des cryptomonnaies traditionnelles au comptant et aux contrats, vers l’or et d’autres matières premières, puis vers plus de produits et d’indices. Ces actifs manquent souvent de liquidité on-chain, nécessitant des market makers patients et une gestion des risques plus fine. L’équipe ne nie pas que c’est un point faible, mais le considère délibérément comme un terrain d’expérimentation à fort potentiel, comblant les lacunes du marché par des incitations ciblées aux market makers et une structure de gestion des risques adaptée.

D’autre part, ils tentent d’intégrer le rendement stable au cœur du système de trading. L’équipe gère déjà un produit de rendement stable, offrant une courbe de rendement relativement lisse et permettant aux utilisateurs de l’utiliser comme collatéral pour le trading à effet de levier. Pour les comptes institutionnels à grande échelle et fort levier, cela signifie que chaque unité de position nominale bénéficie d’un flux de rendement continu ; même quelques points de pourcentage de différence s’accumulent en un avantage visible à haute rotation.

Le stablecoin USDF incarne cette logique. Contrairement au modèle traditionnel consistant à confier massivement des actifs à des plateformes tierces et à superposer plusieurs couches de levier, Aster encapsule directement sa compréhension des stratégies neutres au risque dans l’USDF. Les risques de contrepartie et de levier off-chain, fréquemment exposés sur le marché des stablecoins récemment, sont ici repensés en une boucle interne reposant davantage sur l’infrastructure propre. USDF devient ainsi un actif pivot servant à la fois le trading et le rendement, et non un simple stablecoin pour le principe.

Pour les traders professionnels, cela apporte non seulement un nouvel actif de collatéral, mais aussi une source de rendement traçable et évaluable. USDF, pivot du récit Trade & Earn, relie d’un côté les stratégies et revenus endogènes de la plateforme, de l’autre les positions à effet de levier et l’appétit pour le risque des utilisateurs. Plutôt qu’un « stablecoin produit », c’est un composant de base conçu pour faciliter la migration des stratégies.

L’équilibre triangulaire entre auto-conservation, transparence et confidentialité

Lorsque le marché compare Aster à d’autres Perp DEX, voire à certaines plateformes de produits dérivés on-chain, Leonard ne cherche pas à dénigrer ses concurrents comme « dépassés ». Au contraire, il admet que, pour le flux institutionnel, le véritable concurrent reste aujourd’hui les exchanges centralisés ; le passage des institutions au trading on-chain est motivé non seulement par l’auto-conservation sans confiance, mais aussi par la plus grande efficacité du capital et la confidentialité stratégique optionnelle qu’Aster offre via USDF.

Pour ces capitaux, la structure des frais compte, mais la sécurité des fonds et le risque de contrepartie restent primordiaux. Après l’effondrement de FTX, de plus en plus d’institutions examinent sérieusement les modèles de conservation et les parcours des actifs ; l’auto-conservation n’est plus un slogan idéologique, mais une contrainte dure dans les processus de conformité et de gestion des risques. Le registre vérifiable on-chain offre une nouvelle possibilité, et les avantages des Perp DEX en matière de taux de financement et de flexibilité produit sont réévalués dans ce contexte.

Aster tente ici d’offrir un « avantage marginal structurel ». D’un côté, des frais plus compétitifs, des commissions de retour et la combinaison Trade & Earn offrent une couche de rendement plus épaisse dans la même volatilité de marché. De l’autre, la future L1 confidentielle et le carnet d’ordres à confidentialité optionnelle offrent une voie réaliste pour la migration des stratégies on-chain.

Une structure de positions totalement transparente peut être un « avantage d’information » pour les particuliers capables de capter la liquidité et le sentiment, mais c’est une exposition totale pour les capitaux institutionnels à stratégies complexes. C’est pourquoi Aster considère l’option de confidentialité comme une variable clé du succès d’une nouvelle chaîne, et non comme une simple « fonctionnalité supplémentaire » dans un whitepaper. Ce n’est que lorsque auto-conservation, transparence et confidentialité seront réconciliées en un triangle ajustable que les capitaux professionnels considéreront sérieusement l’exécution on-chain comme une voie principale, et non un terrain d’expérimentation.

Au niveau de la liquidité, Aster reconstruit également sa structure d’incitations. La profondeur des paires majeures continue de s’améliorer, la prochaine étape étant axée sur les actifs de longue traîne ; le programme de market making favorisera les institutions prêtes à fournir des cotations stables sur les petites cryptos et nouveaux actifs. Pour l’utilisateur, cela signifie qu’il pourra voir sur une même chaîne la profondeur robuste des actifs traditionnels et saisir, dans un vaste pool d’actifs de longue traîne, des opportunités d’efficacité encore inexploitées.

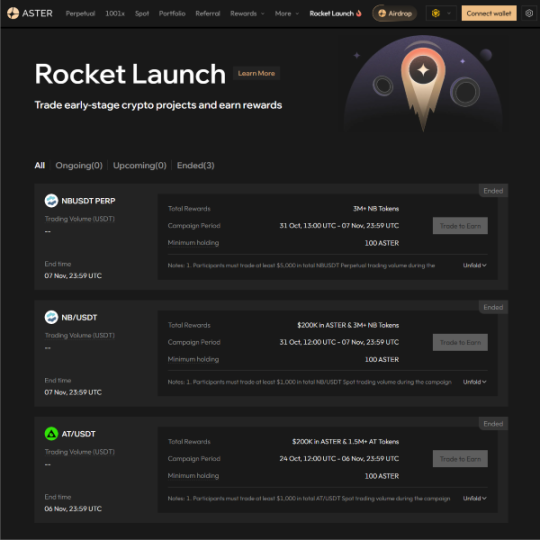

Rocket Launch et la génération d’actifs on-chain : une même infrastructure pour degens et institutions

Rocket Launch est le « produit de surface » le plus visible, mais dans la gamme Aster, il s’agit plutôt d’une expérimentation à long terme autour du mécanisme de génération d’actifs on-chain.

Pour le listing de nouveaux contrats perpétuels et spot, la règle d’Aster est de « satisfaire d’abord la volonté de trading ». Pour les produits perpétuels, l’accent est mis sur la demande réelle et la liquidité ; pour le spot, sur l’intégrité de l’équipe et la base du projet. Tant que la liquidité est assurée et qu’il y a suffisamment d’opinions et de positions prêtes à trader un actif, celui-ci peut entrer dans la liste des perpétuels. Dans un environnement de trading bidirectionnel, la hausse ou la baisse du prix n’est plus le seul critère de valeur ; l’essentiel est que le marché soit suffisamment controversé et que la volatilité permette des stratégies.

Pour le listing spot et le soutien aux projets précoces, la sélection est nettement plus stricte. L’équipe examine le produit, la base technique, l’exécution et l’intégrité de l’équipe, mais aussi sa capacité à « pousser » le projet à un niveau supérieur en termes de liquidité et d’utilisateurs. L’idéal pour Rocket Launch n’est pas de créer artificiellement des « tokens narratifs », mais de soutenir des projets ayant déjà une base produit et communautaire, mais bloqués par un goulot d’étranglement en liquidité. Aster espère, via le soutien au market making, les activités de lancement et la conception d’airdrops, créer une rampe d’accélération de la liquidité pour ces projets, tout en permettant aux utilisateurs et market makers de partager la croissance.

Dans cette logique, Aster reste mesuré dans sa stratégie de couverture et d’intégration de chaînes. Le support natif de nouvelles chaînes ne sera pas étendu à l’infini, l’intégration de chaînes non EVM nécessitant des raisons commerciales et techniques claires. Les actifs de longue traîne et les scénarios cross-chain seront gérés par des bridges et infrastructures externes matures. Les partenariats avec des plateformes de fair launch et des launchpads de crowdfunding permettent à Aster d’intervenir dès les premiers stades d’un actif, devenant ainsi un « point de départ de la liquidité » et non un simple terminal de distribution sur le marché secondaire.

Rocket Launch porte donc deux esprits apparemment contradictoires : d’un côté, embrasser le monde degen à forte volatilité et incertitude ; de l’autre, maintenir l’ordre de base par le market making et la sélection. Cette tension n’est pas un effet secondaire, mais la dynamique qu’Aster s’efforce de maintenir sur le long terme.

Partir d’Asie pour bâtir un front-end mondial via un réseau de partenaires

Géographiquement, la base d’utilisateurs d’Aster est aujourd’hui principalement en Asie, notamment en Corée du Sud, marché actif des dérivés. Leonard a évoqué un cas de lancement d’un Perp DEX en marque blanche avec un courtier, preuve que le modèle « infrastructure au cœur, partenaires locaux en front-end » est reproductible. Dans ce modèle, Aster fournit le moteur de matching, la liquidité et le produit, tandis que le partenaire local apporte la marque, les canaux et l’opération locale, les deux atteignant ensemble l’utilisateur final.

À l’avenir, le business development d’Aster ciblera davantage les marchés européens, américains, l’Asie du Sud-Est et d’autres régions émergentes. Wallets, applications de gestion d’actifs, plateformes communautaires régionales pourraient devenir des « extensions front-end » d’Aster. L’intégration récente avec Trust Wallet en est un exemple. Pour l’utilisateur final, il suffit d’ouvrir un wallet ou une interface familière, mais l’infrastructure de matching et de liquidité derrière est celle d’Aster.

Côté technique et écosystème développeur, le CTO Oliver jouera un rôle plus externe, à la fois gardien de la feuille de route technique et « interface » de la communauté développeur. Une fois la L1 confidentielle et l’infrastructure carnet d’ordres en place, elles pourront naturellement servir de backend à d’autres applications et protocoles. Il s’agira alors d’attirer davantage d’équipes de trading quantitatif, de développeurs de stratégies et de systèmes de trading pilotés par IA à choisir Aster comme base d’appel privilégiée, ce qui sera un autre indicateur de la compétitivité réelle de la chaîne.

La transaction comme nouveau consensus

Du point de vue d’un Perp DEX, l’histoire d’Aster semble être une percée en profondeur, du moteur de matching aux stablecoins, produits de rendement et Launchpad. Mais sur l’axe historique des blockchains publiques, son action est d’une pureté extrême : revenir à la transaction elle-même, se demander ce qu’une chaîne née pour le trading doit posséder, questionner si l’équilibre entre confidentialité et transparence, auto-conservation et efficacité, rendement et risque peut être redéfini.

Le succès de cette expérimentation ne sera pas déterminé par une campagne, une fluctuation de prix, mais s’inscrira lentement dans chaque enregistrement on-chain. La L1 confidentielle pourra-t-elle être lancée comme prévu et réellement supporter la migration des stratégies institutionnelles ? L’économie ASTER deviendra-t-elle « plus solide » à mesure que les revenus du protocole et le mécanisme de rachat progresseront ? L’écosystème USDF et Trade & Earn trouvera-t-il une voie durable entre stabilité et innovation ? Rocket Launch saura-t-il maintenir la tension entre engouement et sélection ? Il n’y a pas de réponse simple à ces questions.

Si la finalité du Perp DEX est vraiment la blockchain publique, alors cette blockchain ne sera pas un simple registre généraliste vide. Aster tente d’inscrire cette compréhension dans une nouvelle chaîne. Parallèlement, le CTO Oliver participera plus activement aux discussions communautaires, promouvant l’écosystème développeur basé sur Aster L1, afin que les équipes quantitatives et les systèmes de stratégie IA puissent se construire directement sur cette infrastructure.

Ce jour-là, le critère d’évaluation ne sera plus « comment se portent les données d’un DEX de plus », mais combien de positions, de stratégies et d’appétits pour le risque réels cette chaîne porte-t-elle, et combien de logiques de trading ayant réussi dans le monde centralisé accepteront de recommencer ici.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Le solitaire de la conformité crypto : comment le CEO de Circle peut-il briser l’encerclement de Tether et l’étau de la baisse des taux d’intérêt ?

Le prochain rapport financier de Circle sera une nouvelle occasion pour l'entreprise de prouver l'efficacité de sa stratégie.

Un mois de chute après le 11 octobre : affrontement des baleines et fuite des capitaux

Morgan Stanley déclare que c’est la saison de la récolte alors que Bitcoin entre dans la période « automnale »