Auteur : Cecelia, TechFlow

Introduction

C'est quand la marée se retire qu'on voit qui nage nu.

En 2025, année de l'inflation narrative, une vague après l'autre de grands concepts a été démentie — ces histoires prétendant changer le monde, répondent-elles vraiment à une douleur réelle, ou ne sont-elles que des besoins artificiellement créés ?

Même si l'imagination laisse entrevoir de grandes perspectives, la réalité est dure : la vraie question est de savoir si l'on peut construire des applications réellement applicables et génératrices de revenus.

Récemment, les actifs principaux ont connu des corrections, le sentiment du marché est instable, et la plupart des anciennes narratives de qualité ont déjà été exploitées.

Si vous êtes encore dans ce secteur, il est temps de réfléchir : qu'y a-t-il de nouveau à surveiller ? La réponse : seules les applications réellement applicables, étroitement liées aux besoins quotidiens, regagneront l'attention.

Neobank en fait partie.

Nous allons maintenant vous présenter ce nouveau récit capable de générer des revenus concrets, ainsi que les projets et opportunités d'investissement potentiels qu'il recèle.

Présentation du concept

Neobank n'est en fait pas un concept nouveau ; il est apparu dès 2015, en réponse à la complexité du système monétaire de la zone euro et aux besoins réels des voyageurs internationaux.

À l'origine, Neobank était très simple, avec un objectif unique : fournir des services bancaires aux personnes sans compte bancaire.

En apparence, cela semble banal, mais en réalité, c'est révolutionnaire.

Quiconque a déjà ouvert un compte bancaire à l'étranger sait que la vérification d'identité fastidieuse, la preuve de revenus et le risque de fuite d'informations peuvent décourager plus d'un.

Mais Neobank a résolu ces problèmes il y a dix ans déjà. Théoriquement, si une Neobank collabore avec suffisamment de banques, il serait même possible d'obtenir une carte de paiement universelle mondiale sans ouverture de compte.

Mais pourquoi cette idée géniale n'est-elle devenue un récit Alpha à potentiel que récemment ?

Si une Neobank traditionnelle se limite au modèle de « banque numérique », elle reste soumise aux infrastructures financières classiques, à leurs inefficacités et à leurs coûts. La solution optimale est de la combiner avec la crypto : infrastructure on-chain + partenariat bancaire réglementé, pour aboutir à :

-

Haute vitesse en temps réel : paiement instantané par carte, règlement quasi immédiat, sans la complexité et les délais des dépôts/retraits des exchanges traditionnels.

-

Sécurité et conformité : la monnaie fiduciaire des utilisateurs est conservée par la banque partenaire, les actifs on-chain sont gérés par Neobank, la technologie blockchain et le système de conformité garantissent ensemble la sécurité, la transparence et l'efficacité des fonds.

-

Large gamme d'applications : utilisable partout où les réseaux de paiement traditionnels comme Visa/Mastercard sont acceptés.

Mécanisme de rendement

Mais surtout : possibilité de rendements élevés

Le mécanisme de rendement se compose de trois parties :

Processus de paiement

À quelle étape le rendement est-il généré ? Quelle est la différence entre Neobank et une banque traditionnelle ?

Neobank n'est pas à proprement parler une « banque » ; elle ne détient pas directement de licence bancaire, mais s'appuie sur des banques partenaires pour fournir la conservation des fonds et le règlement des paiements, encapsulant les services bancaires traditionnels dans une expérience fintech améliorée.

Pour mieux comprendre, on peut comparer cela à une startup d'IA qui construit une application sur ChatGPT : elle n'invente pas la technologie de base, mais l'encapsule et l'optimise pour une meilleure expérience utilisateur.

Cela reste peut-être abstrait, alors voici une décomposition étape par étape du processus de paiement Neobank :

-

Rechargement : l'utilisateur peut recharger via un canal on-chain ou un compte de conservation ; le système garantit la sécurité, la transparence et la liquidité des fonds grâce à la correspondance entre les actifs on-chain et les réserves en monnaie fiduciaire.

-

Consommation : lors du paiement, le système convertit en temps réel les actifs crypto en monnaie fiduciaire, le règlement étant effectué par la banque partenaire, pour une expérience « paiement = règlement ».

-

Rendement : Neobank combine le règlement des paiements avec des protocoles de rendement on-chain, une partie du cashback provenant des rendements des protocoles ou du partage des frais de paiement, permettant à l'utilisateur de profiter de la croissance de l'écosystème tout en consommant.

En résumé, par rapport à une banque traditionnelle, Neobank présente des avantages évidents :

Côté consommation

-

Faibles coûts : taux de change plus avantageux et paiements transfrontaliers moins chers. En général, les frais sont bien inférieurs à ceux des banques traditionnelles.

-

Haute efficacité : système de règlement mondial propriétaire, accélérant considérablement les transferts pour une expérience quasi instantanée.

-

Flexibilité des actifs : détenir des crypto-actifs équivaut à détenir plusieurs devises, sans avoir à effectuer de conversions manuelles.

Côté cashback

-

Rendements élevés : intégration avec des protocoles DeFi, permettant aux dépôts, stablecoins et fonds inactifs de générer automatiquement des revenus, avec des rendements annualisés nettement supérieurs à ceux des dépôts bancaires traditionnels.

Panorama des projets

Après ces bases, passons en revue les projets.

Nous avons rassemblé les projets Neobank les plus discutés du marché pour vous aider à comprendre rapidement leur positionnement et leurs différences.

Plasma One : créer la première nouvelle banque native stablecoin au monde

Plasma One prend initialement en charge le $USDT, s'étendra à d'autres stablecoins, et bénéficie du soutien du Founders Fund de Peter Thiel et de cadres de Tether. Les cartes sont émises par Signify Holdings, partenaire de Visa.

Points forts : modèle de consommation sans exigence de rechargement, permettant à l'utilisateur de dépenser directement depuis son solde de stablecoins rémunérés. Actifs entièrement auto-conservés. Transferts on-chain $USDT gratuits dans le monde entier.

Rendement :

-

Épargne à haut rendement : rendement annualisé du solde $USDT supérieur à 10%, accumulé en continu avant la consommation.

-

Cashback de 4% sur les dépenses : cashback en $XPL, avec des niveaux de récompense plus élevés pour les utilisateurs fréquents et les partenaires.

-

Intégration DeFi transparente : rendement connecté à EtherFi et à d'autres stratégies de staking liquide.

Plasma One, en tant que Neobank, n'est pas qu'une application, mais la porte d'entrée de Plasma vers son système de paiement stablecoin et son réseau de valeur réelle.

-

Niveau infrastructure : architecture native de la chaîne Plasma, consensus propriétaire et intégration de l'infrastructure cross-chain LayerZero, permettant des coûts de transfert très faibles et de hautes performances.

Au 31 octobre, le montant maximal d'un transfert cross-chain unique via LayerZero sur Plasma a atteint 800 millions de dollars, avec des frais pour l'utilisateur de seulement 0,81 dollar, quasiment négligeables.

-

Niveau écosystème : Plasma a intégré USDT₀, Aave, Ether.fi et Ethena parmi d'autres protocoles clés, offrant des opportunités de prêt à haut rendement et de staking liquide tout en assurant la liquidité.

Actuellement, l'offre de USDT₀ prise en charge par Plasma a dépassé 5 milliards de dollars, fournissant une base solide pour son écosystème de paiement stablecoin et DeFi.

Tous les fonds de Plasma One sont stockés sur la chaîne principale Plasma, héritant de la sécurité de niveau Bitcoin et de la programmabilité de type Ethereum, garantissant la sécurité des actifs tout en offrant une flexibilité et une extensibilité accrues pour les paiements stablecoin, les prêts et les applications cross-chain.

Selon DefiLlama, l'écosystème Plasma est actuellement classé huitième, et son token natif $XPL a déjà enregistré une sursouscription de 373 millions de dollars.

D'un point de vue investissement, Plasma construit activement un écosystème à fort potentiel et à forte synergie. Compte tenu de ses performances actuelles, les utilisateurs intéressés par les stablecoins ou les paiements on-chain devraient essayer son écosystème pour ressentir plus concrètement la dynamique de croissance de cette nouvelle chaîne.

Ether.fi Cash : 3% de cashback instantané, coffre-fort DeFi à rendement élevé et stable

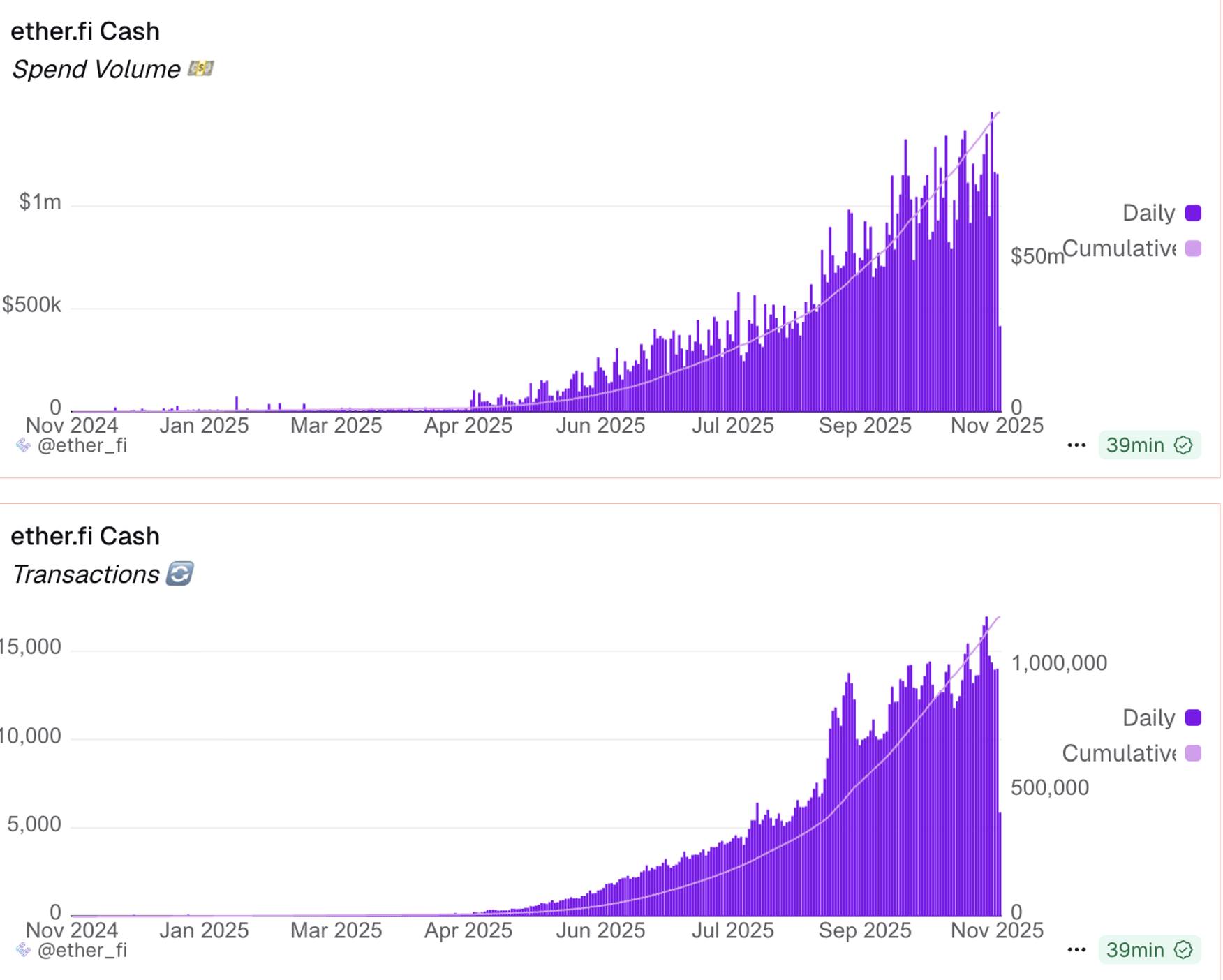

Lancé à la mi-2025, Ether.fi Cash est devenu l'un des produits de carte crypto les plus actifs. Au 7 novembre, le volume cumulé des dépenses approchait 100 millions de dollars, avec plus de 1,1 million de transactions. Le solde des comptes UserSafe dépasse 187 millions de dollars, plus de 4 millions de dollars de cashback cumulés, et près de 40 000 cartes actives, montrant une forte dynamique de croissance.

Points forts : assurance DeFi optionnelle, aucune commission d'émission ou de maintenance de carte, prise en charge du remboursement automatique via les rendements du staking, et modèle entièrement non-custodial pour garantir la maîtrise des actifs par l'utilisateur.

Rendement :

-

Cashback instantané : 3% de cashback sur toutes les dépenses, jusqu'à 20% maximum.

-

Dépenses directes : possibilité de dépenser directement depuis le coffre-fort DeFi, générant des rendements tout en consommant.

-

Coffre-fort DeFi à rendement élevé compétitif : dépôt dans le pool de liquidité EtherFi, rendement annualisé jusqu'à 10% pour les stablecoins inactifs, environ 7% pour $ETH, permettant aux actifs de « travailler en dormant ».

Le rendement du coffre-fort DeFi d'EtherFi est remarquable car EtherFi se concentre sur le « staking liquide/re-staking ». Mesuré par TVL, il se classe actuellement septième, étant un projet solide et établi.

Les revenus du protocole Ether.fi augmentent régulièrement, ce qui donne à Ether.fi Cash la confiance nécessaire pour offrir un cashback et des rendements élevés. Ether.fi Cash est également généreux en récompenses d'interaction :

Ce mois-ci, la carte Ether.fi Cash a lancé une « triple récompense » avec un total de 400 000 tokens ETHFI airdrop (environ 360 000 dollars), couvrant les dépôts on-chain, les dépenses off-chain et les dépôts en monnaie fiduciaire. Cashback de 3%, récompenses généreuses.

L'événement permet en fait de cumuler plusieurs sources de rendement. Par exemple, en mode Borrow Mode, on peut mettre en collatéral des actifs pour générer des intérêts tout en profitant du cashback de 3% ; puis déposer dans le pool Liquid pour un rendement annualisé d'environ 9%, après déduction du coût d'emprunt de 4%, le rendement net reste de 5%.

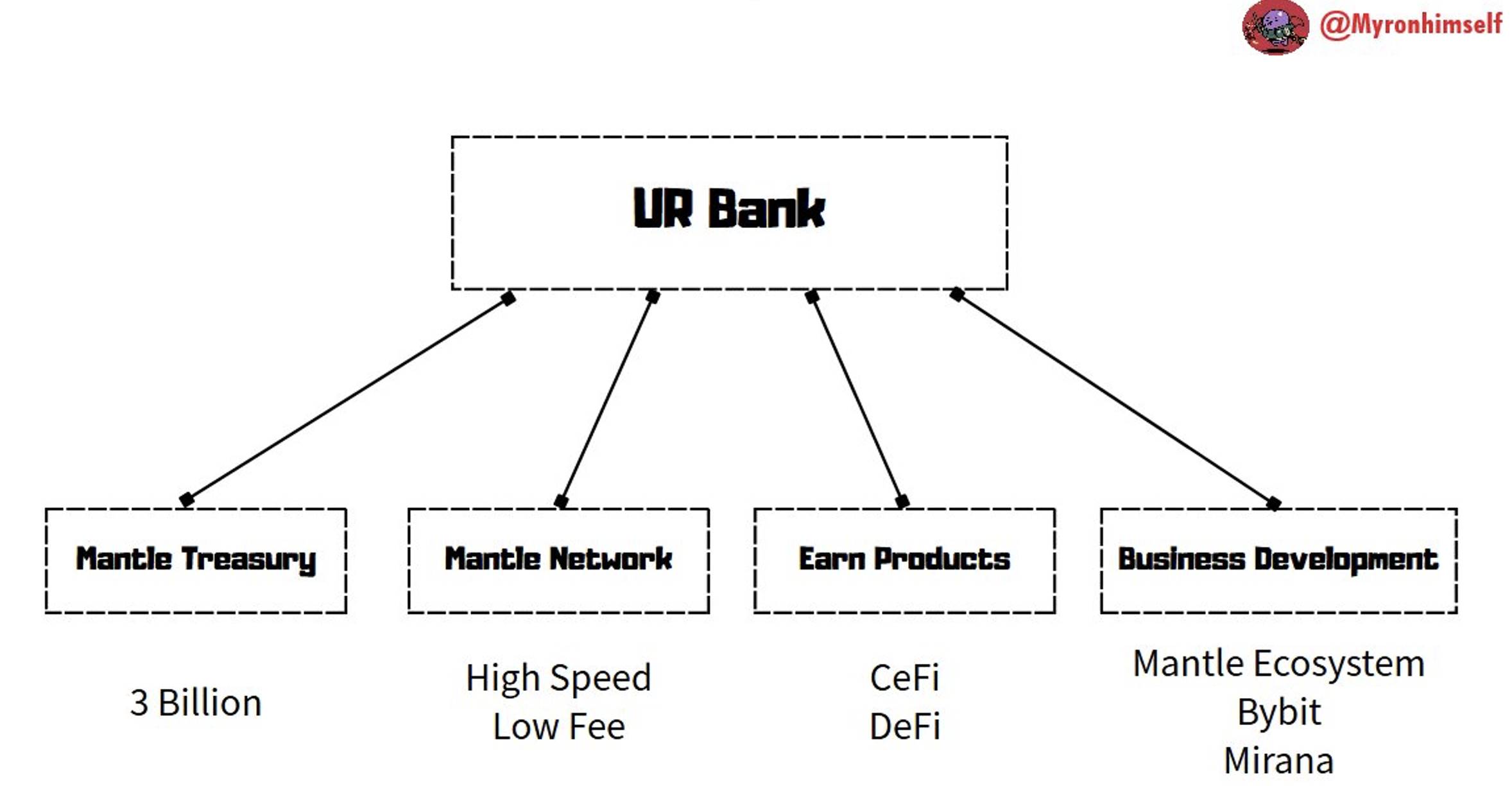

Mantle UR : hub financier réglementé, interconnexion avec l'écosystème Bybit

Mantle UR vise à connecter CeFi et DeFi via une application financière intelligente sans frontières, pour permettre une consommation, une épargne et des retraits d'actifs sans friction.

La blockchain Mantle met l'accent sur la sécurité de niveau entreprise, tandis que Mantle UR, en tant que Neobank, insiste sur la conformité et détient des licences conformes aux normes KYC/AML. Soutenu par Mantle DAO (anciennement BitDAO), avec des réserves de plusieurs milliards de dollars.

Points forts : Mantle propose des comptes IBAN suisses multidevises, prenant en charge USD, EUR, CHF, RMB, etc. ; possibilité de gagner des tokens $MNT via la Reward Station ; conversion USDe/monnaie fiduciaire sans frais ; fonds garantis 1:1, protégés par une licence fintech suisse, supervisés par la FINMA pour la sécurité et la conformité.

Rendement :

-

5% APY de rendement natif : via l'intégration d'Ethena basée sur USDe.

-

Coffre-fort DeFi : accès au coffre-fort DeFi Mantle, incluant mETH, MI4, etc.

-

Synergie écosystémique : possibilité de rediriger vers le Launchpool Bybit et la Reward Station Mantle, profitant des opportunités de rendement offertes par les exchanges et les investisseurs comme Mirana.

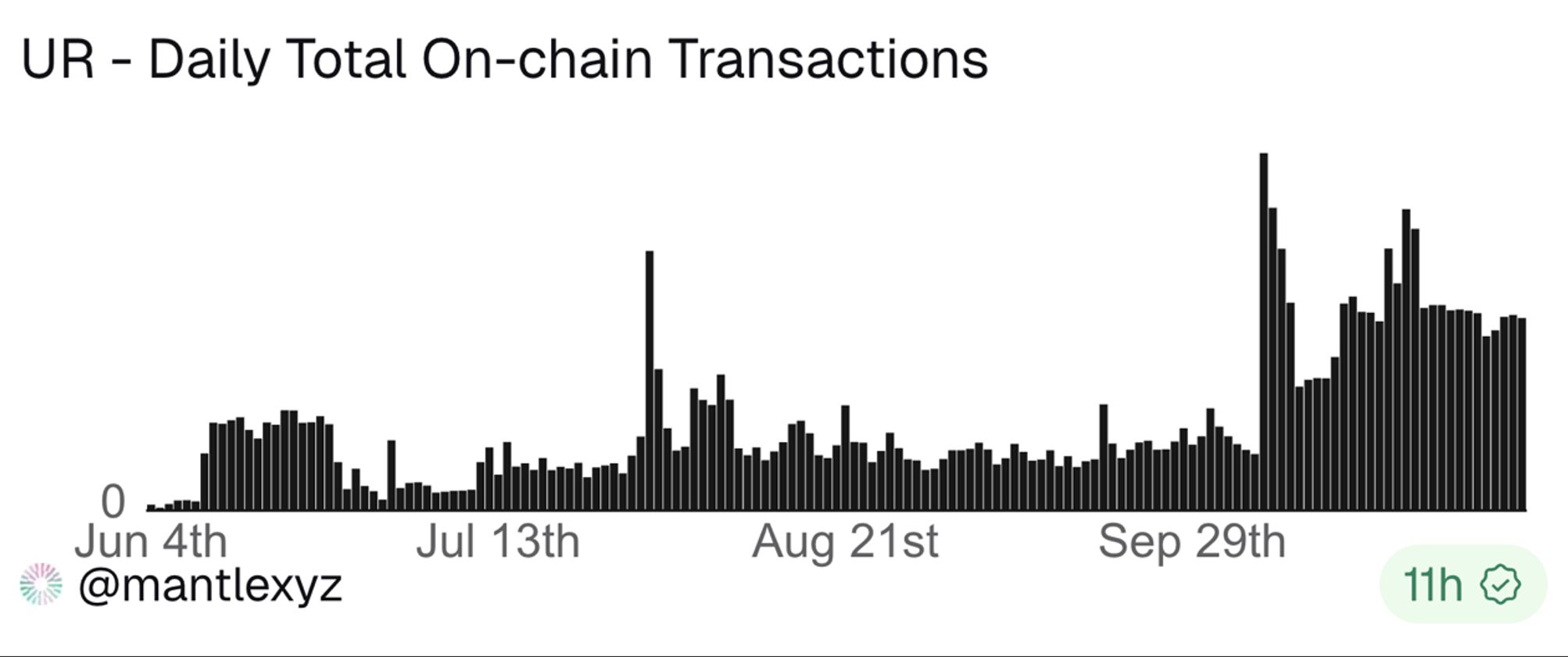

Le nombre total de comptes a atteint 13 598, et le nombre de transactions s'est stabilisé, passant d'environ 300 en septembre à environ 900, montrant une base d'utilisateurs de plus en plus stable.

Grâce à plus de 2,3 milliards de dollars de réserves et au soutien de partenaires stratégiques comme Bybit, UR combine sur Mantle l'écosystème stablecoin, les services bancaires réglementés et la capacité de paiement mondiale.

Payy Wallet (token non émis) : priorité à la vie privée, zéro frais de gas

Dans la TradFi, de nombreux scénarios exigent une confidentialité maximale, le contenu des transactions et les parties impliquées devant rester totalement secrets ; la confidentialité réglementaire exige quant à elle une divulgation minimale ou sélective.

C'est précisément ce que Payy Wallet vise à résoudre.

Contrairement aux autres Neobank à haut rendement, Payy Wallet choisit de se concentrer d'abord sur la protection de la vie privée.

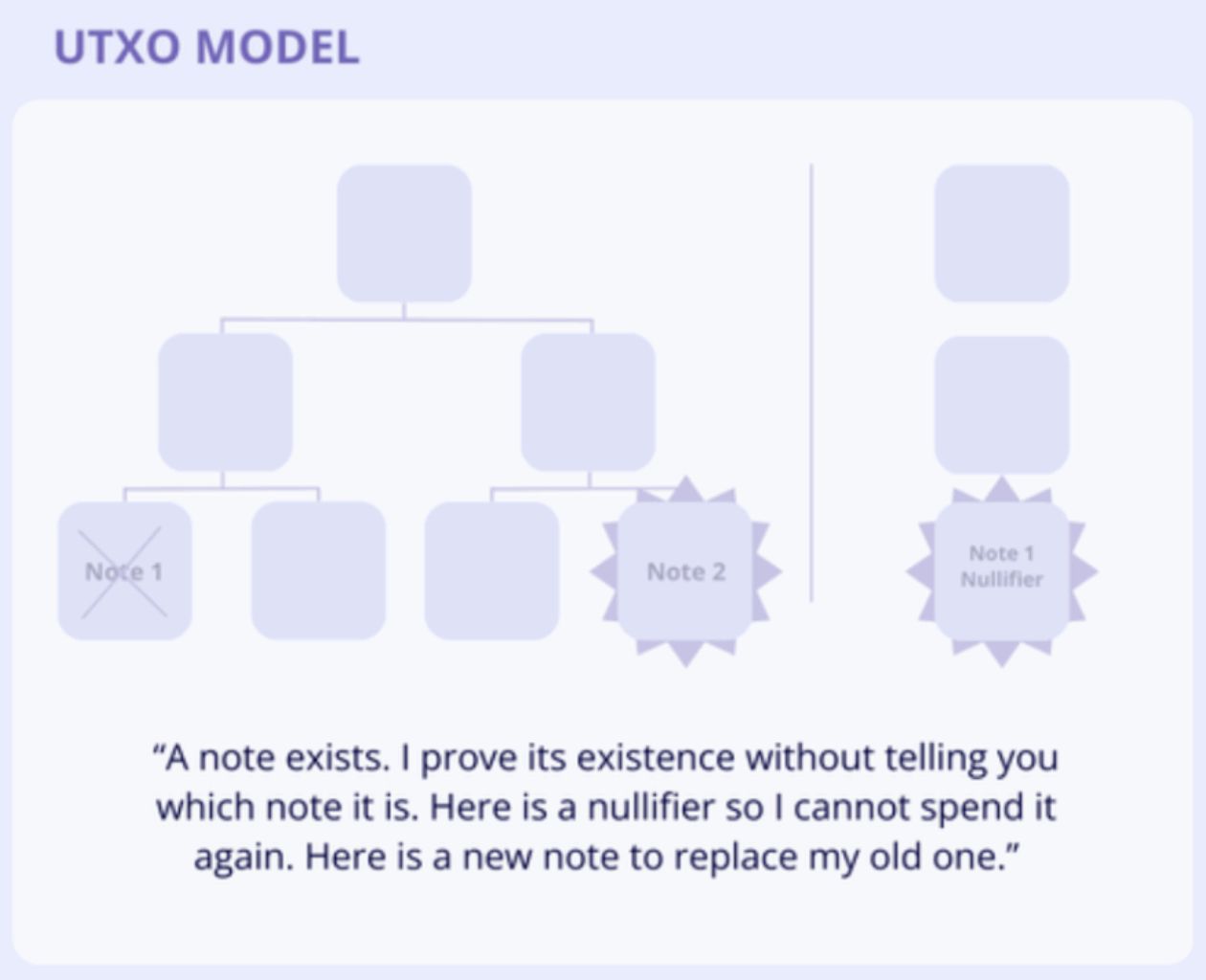

Payy Wallet repose sur son propre réseau Layer 2 Ethereum, utilisant une architecture ZK-validium et un modèle d'état UTXO pour permettre des transactions stablecoin privées, conformes et sans frais de gas.

Points forts : un portefeuille Web3 axé sur la confidentialité et la capacité de paiement mondiale, prenant en charge les transactions stablecoin, l'auto-conservation et la protection de la vie privée par preuve à connaissance nulle. Le mécanisme UTXO+chèque permet une confidentialité élevée. Utilisable chez 80 millions de commerçants Visa dans le monde.

Rendement : récompenses à la consommation, un programme de points de récompense sera bientôt lancé, pas de mécanisme de rendement pour l'instant.

Voici une brève présentation du mécanisme de confidentialité phare de Payy : UTXO+chèque

Payy adopte un modèle UTXO similaire à Bitcoin, sans notion de solde de compte ; chaque transaction « consomme une sortie ancienne et en génère une nouvelle ».

Mais contrairement à Bitcoin, les UTXO en clair de Payy ne sont pas affichés, remplacés par des chèques cryptés, les autres ne voyant que le hash du chèque.

Exemple concret : le hash du chèque équivaut à une lettre envoyée par la poste, une « enveloppe scellée » contenant de l'argent, dont le montant n'est visible que par l'expéditeur, mais chaque enveloppe porte un sceau numéroté unique, prouvant que l'argent a bien été dépensé sans fraude.

Après vérification, la poste envoie la lettre, transmettant l'information de la transaction ; une fois la lettre envoyée, la transaction est inscrite on-chain, devenant un fait immuable.

Dans ce processus, à part le fournisseur Visa qui doit obtenir les informations KYC nécessaires, personne ne peut connaître les détails de votre transaction, protégeant ainsi grandement la vie privée.

MetaMask Card : carte multi-actifs alliant fonctions bancaires et souveraineté du portefeuille

MetaMask Card, développée par ConsenSys en partenariat avec Mastercard et Baanx, est une carte de débit crypto auto-conservée destinée aux utilisateurs DeFi. Les utilisateurs peuvent payer directement depuis leur portefeuille, avec conversion on-chain, rendement stablecoin et cashback, combinant fonctions bancaires et souveraineté du portefeuille.

Points forts : portefeuille auto-conservé prenant en charge le paiement multi-actifs en temps réel, conversion instantanée ETH, USDC, USDT sur le réseau Linea, gestion des limites en temps réel et sécurité de niveau Mastercard. La société émettrice est affiliée à Mastercard.

Rendement :

-

Cashback crypto : chaque dépense rapporte 1%-3% en USDC, jusqu'à 13% avec les récompenses des partenaires on-chain.

-

Stablecoin à rendement : prise en charge de aUSDC et Aave Boost, offrant un APY potentiel de 4%-8%.

-

Intégration DeFi intégrée : inclut Aave, la plateforme Linea et des récompenses Coinmunity, améliorant l'efficacité des fonds.

MetaMask Card répond aux besoins quotidiens de ses utilisateurs tout en offrant des rendements élevés. Récemment, l'événement MetaMask Card Travel a été lancé, proposant des réductions sur les voyages, des récompenses accrues et d'autres avantages.

L'airdrop MetaMask approche (voir le guide d'interaction détaillé : Guide d'interaction pour la première saison de récompenses MetaMask), avec une carte virtuelle (gratuite) et une carte physique en métal disponibles pour ceux qui souhaitent essayer.

Gnosis Pay : auto-conservation programmable, compatible avec les rendements DeFi externes

Gnosis Pay est un réseau de paiement auto-conservé basé sur Gnosis Chain, offrant une carte Visa de débit pouvant être liée à un compte intelligent Gnosis Safe. Les utilisateurs peuvent utiliser des stablecoins aussi facilement que du cash, tout en conservant la non-custodie.

Points forts : pas de préchargement, auto-conservation ; contrôle programmable des dépenses par limite quotidienne et liste blanche de tokens ; connexion possible à DEX, protocoles de prêt, etc., compatible avec les rendements DeFi externes ; frais de gas pris en charge par Gnosis Pay, module de sécurité avec délai tampon pour transactions suspectes.

Rendement :

-

Jusqu'à 5% de cashback : cashback en $GNO, taux selon le montant de $GNO détenu, +1% pour les détenteurs d'OG NFT.

-

Solde inactif : pas d'APY intégré, mais possibilité de placer les fonds via Gnosis Safe sur des stratégies DeFi externes.

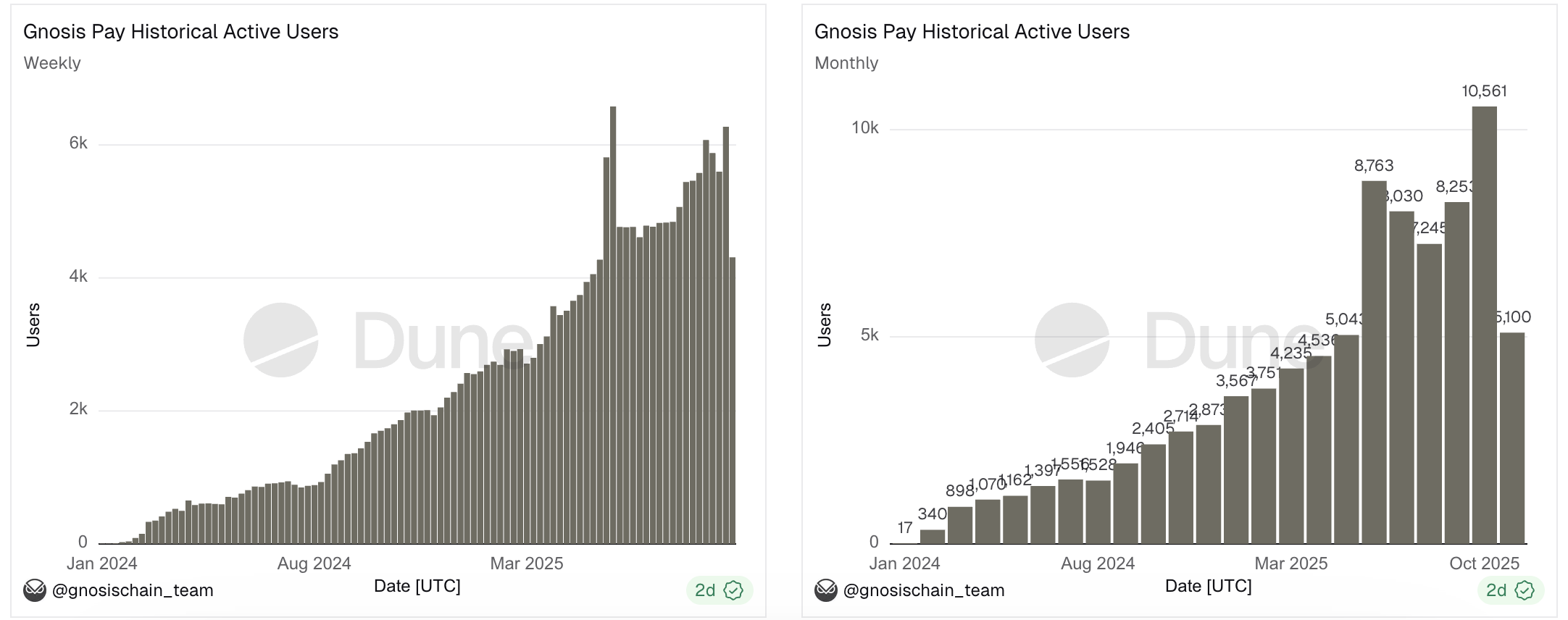

Depuis son lancement, Gnosis Pay affiche de bons résultats : plus de 1,7 million de paiements traités, pour un montant total supérieur à 1,7 million de dollars, et plus de 21 000 adresses supportées. Les utilisateurs actifs hebdomadaires et mensuels sont en croissance stable, signe d'une demande croissante et pérenne.

État du secteur

Même en cas de volatilité du marché, il faut vivre.

Pour ceux dont les fonds sont principalement on-chain, pouvoir passer sans friction du take profit/stop loss aux dépenses du quotidien, résoudre le problème des petits retraits, ou voyager autour du monde avec une simple carte sans ouvrir de compte ni changer de devises, c'est l'idéal.

Pour répondre à ces besoins, de plus en plus de Neobank émergent, chacune attirant de nombreux utilisateurs grâce à ses avantages.

Comparé à l'explosion soudaine du volume de trading de certains protocoles, la croissance de Neobank est plus subtile, mais recèle un potentiel à long terme bien plus important.

Une fois habitué au confort de la carte, qui voudrait revenir aux dépôts/retraits traditionnels ?

Cette opportunité est d'autant plus discrète et difficile à détecter. Car si l'on ne regarde que les données, elle est facilement sous-estimée : un swap AMM de 1,1 milliard de dollars ne crée pas directement de PIB, mais chaque transaction Neobank de 1 million de dollars correspond à une consommation réelle de biens et services.

Le véritable objectif de Neobank est de devenir le moteur clé de l'intégration des actifs crypto dans l'économie réelle.

Heureusement, il ne faudra plus attendre longtemps. J'ai déjà observé que la popularité de Neobank ne cesse de croître dans la sphère anglophone, que les blockchains publiques et les exchanges s'y intéressent, que le taux de rétention des utilisateurs actifs est élevé, et que le nombre de transactions protocolaires augmente régulièrement.

Peu de gens avaient anticipé que le cheval noir de ce cycle serait la confidentialité ; peut-être que dans l'ombre, une autre filière, Neobank, prépare son prochain moment de gloire.

Conclusion

À tout moment dans le monde, des milliers de transactions Neobank ont lieu simultanément, des milliers de rêveurs crypto transforment leurs succès on-chain en joie off-chain, consomment, se reposent, puis repartent on-chain à la poursuite de leur prochain objectif.

Ce que Neobank vise, c'est le besoin le plus fondamental de chacun : que ce soit une victoire à 100% on-chain ou une liquidation malheureuse, une fois de retour à la vie hors chaîne, il faut bien manger.