La formation du capital dans le domaine des crypto-monnaies

Le financement des cryptomonnaies est entré dans une phase où de nombreuses hypothèses sont remises en question.

Le financement des cryptomonnaies est entré dans une phase où de nombreuses hypothèses sont remises en question.

Auteur : Saurabh Deshpande

Traduction : Block unicorn

Préface

Le sujet d’aujourd’hui explore l’évolution des modes de formation du capital dans les cryptomonnaies. L’acquisition d’Echo par Coinbase pour 400 millions de dollars, ainsi que l’expérimentation des options de vente perpétuelles par Flying Tulip, montrent que les mécanismes de financement sont en train d’être fondamentalement réinventés. Ces modèles peuvent différer, mais le fil conducteur est la recherche d’équité, de liquidité et de crédibilité lors de la levée et du déploiement de capitaux pour de nouveaux projets.

Notre partenaire Decentralised.co, à travers son analyste Saurabh, dissèque ces expérimentations par l’analyse de marché et la critique de design, nous révélant la relation de plus en plus mature entre la crypto, le risque, le rendement et la confiance communautaire.

Entrons maintenant dans le vif du sujet.

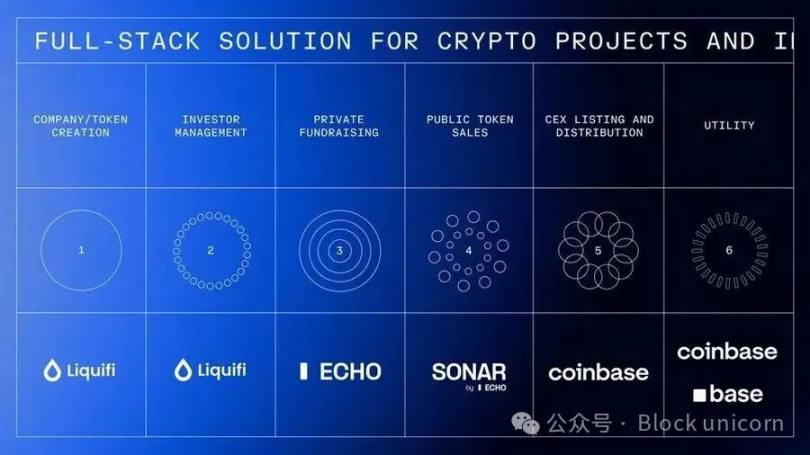

Coinbase construit un empire de financement full-stack

Coinbase a récemment acquis la plateforme communautaire de levée de fonds Echo, fondée par Cobie, pour environ 400 millions de dollars. Dans la même transaction, Coinbase a également dépensé 25 millions de dollars pour acheter un NFT destiné à relancer un podcast. Une fois le NFT activé, les animateurs Cobie et Ledger Status doivent produire huit nouveaux épisodes. Echo a levé plus de 200 millions de dollars à travers plus de 300 tours de financement.

Cela fait suite à l’acquisition récente de Liquifi par Coinbase, complétant ainsi une offre full-stack pour les tokens et investissements de projets crypto.

Les équipes de projet peuvent utiliser LiquiFi pour créer des tokens et gérer leur cap table, lever des fonds via une vente privée sur Echo ou une vente publique sur Sonar, puis lister les tokens sur l’exchange Coinbase pour la négociation secondaire. Chaque étape génère des revenus : LiquiFi facture des frais de gestion de tokens, Echo capte de la valeur via des accords de partage de profits, et Coinbase prélève des frais de transaction sur les tokens listés. Cette stack technologique intégrée permet à Coinbase de monétiser l’ensemble du cycle de vie d’un projet, et pas seulement la phase de trading.

C’est une bonne affaire pour Echo, car sans intégration amont avec un exchange, il serait difficile de générer des revenus durables. Actuellement, son modèle économique repose sur des frais de performance, qui peuvent mettre des années à se matérialiser, comme dans le capital-risque.

Pourquoi Coinbase paierait-il un prix aussi élevé pour un produit qui n’a permis de lever que la moitié des fonds ? Rappelons que les 200 millions de dollars ne sont pas les revenus d’Echo, mais simplement le montant total des financements facilités. Coinbase paie ce prix pour établir un partenariat avec Cobie, considéré comme l’une des figures les plus respectées du secteur crypto. De plus, Coinbase valorise l’effet réseau d’Echo, son infrastructure technique, sa position réglementaire et son rôle dans la nouvelle architecture émergente de formation du capital crypto.

Des projets de renom comme MegaETH et Plasma ont déjà levé des fonds via Echo, MegaETH ayant choisi la plateforme de vente publique Sonar d’Echo pour son financement ultérieur.

Cette acquisition apporte à Coinbase la crédibilité auprès des fondateurs sceptiques vis-à-vis des exchanges centralisés, l’accès à un réseau d’investissement communautaire, et l’infrastructure pour s’étendre de la pure crypto aux actifs traditionnels tokenisés.

Chaque projet compte trois à quatre parties prenantes : l’équipe, les utilisateurs, les investisseurs privés et les investisseurs publics. Trouver le bon équilibre entre les incitations et la distribution des tokens a toujours été un défi. Lors du lancement du secteur crypto entre 2015 et 2017, on pensait que c’était un modèle honnête permettant à plus de gens de participer de façon “démocratique” aux projets naissants. Mais certains tokens étaient épuisés avant même que vous ne puissiez vous connecter via MetaMask, tandis que les ventes privées étaient réservées à des listes blanches, excluant la plupart des investisseurs particuliers.

Bien sûr, pour des raisons réglementaires, ce modèle a dû évoluer, mais c’est un autre sujet. Cependant, l’accent de cet article n’est pas seulement sur l’intégration verticale de Coinbase, mais sur l’évolution de ses mécanismes de financement.

Les options de vente perpétuelles de Flying Tulip

Flying Tulip, d’Andre Cronje, vise à construire un exchange on-chain full-stack, intégrant trading spot, produits dérivés, prêts, marchés monétaires, stablecoin natif (ftUSD) et assurance on-chain dans un système de marge croisée unique. L’objectif est de rivaliser au niveau produit avec Coinbase et Binance, tout en affrontant des exchanges comme Ethena, Hyperliquid, Aave et Uniswap.

Le mécanisme de financement du projet est particulièrement intéressant, intégrant une option de vente perpétuelle. Les investisseurs déposent des actifs et reçoivent des tokens FT d’une valeur de 0,10 $ (soit 10 FT pour chaque dollar investi), lesquels sont verrouillés. Les investisseurs peuvent à tout moment brûler leurs tokens FT pour récupérer leur capital initial, jusqu’à 100 %. Par exemple, un investisseur déposant 10 ETH pourra, quelle que soit la valeur de marché du FT, récupérer à tout moment ses 10 ETH.

Cette option de vente n’expire jamais, d’où le nom d’“option perpétuelle”. Les rachats sont programmés à partir d’une réserve on-chain isolée, alimentée par les fonds levés et gérée par des smart contracts audités. Des files d’attente et des limites de taux préviennent les abus tout en assurant la solvabilité. Si la réserve est temporairement insuffisante, les demandes de rachat sont placées dans une file d’attente transparente et traitées dès que les fonds sont réapprovisionnés.

Ce mécanisme crée trois choix alignés pour les investisseurs.

Premièrement, ils peuvent conserver les tokens verrouillés et garder le droit de rachat, profitant de toute hausse du protocole tout en bénéficiant d’une protection à la baisse.

Deuxièmement, ils peuvent brûler les tokens pour récupérer leur capital, les tokens étant alors définitivement détruits.

Ou bien, ils peuvent transférer les tokens vers un exchange centralisé (CEX) ou décentralisé (DEX) pour encaisser, mais dans ce cas, le droit de rachat est immédiatement annulé et Flying Tulip conserve le capital initial pour l’exploitation et le rachat de tokens. Cela crée une forte pression déflationniste : vendre les tokens supprime la protection à la baisse. Les acheteurs sur le marché secondaire ne bénéficient pas du droit de rachat. Cette protection ne s’applique qu’aux participants de la vente primaire, créant ainsi une dualité de tokens avec des profils de risque différents.

Cette stratégie de déploiement du capital résout un paradoxe apparent. Puisque tous les fonds levés sont soumis à l’option de vente perpétuelle, l’équipe ne peut en réalité pas utiliser ces fonds, donc le capital effectivement levé est nul.

En réalité, le milliard de dollars levé sera investi dans des stratégies on-chain à faible risque, visant un rendement annuel d’environ 4 %. Ces fonds restent disponibles à tout moment. Cette stratégie génère environ 40 millions de dollars de revenus annuels, utilisés pour les frais d’exploitation (développement, équipe, infrastructure), le rachat de tokens FT (créant une pression d’achat) et les incitations à l’écosystème.

Avec le temps, les frais générés par le trading, les prêts, les liquidations et l’assurance viendront s’ajouter aux flux de rachat. Pour les investisseurs, le compromis économique consiste à renoncer au rendement de 4 % qu’ils pourraient obtenir en investissant eux-mêmes, en échange de tokens FT offrant un potentiel de hausse et une protection du capital. En substance, les investisseurs n’exerceront l’option de vente que si le prix du FT tombe sous le prix d’achat de 0,10 $.

Le rendement n’est qu’une partie des revenus. Outre le lending, la suite de produits inclut un market maker automatisé (AMM), des contrats perpétuels, une assurance et un stablecoin delta-neutre générant un rendement continu. Outre les 40 millions de dollars attendus des stratégies DeFi à faible risque sur le milliard de dollars levé, d’autres produits pourraient générer des revenus. Par exemple, Hyperliquid, une plateforme de trading de contrats perpétuels de premier plan, a généré 100 millions de dollars de frais en un mois, soit presque le double du potentiel de revenus du lending DeFi (rendement de 5-6 % sur un capital de 1 milliard de dollars).

Le modèle de distribution des tokens diffère radicalement de toutes les méthodes de financement crypto précédentes. Les projets traditionnels ou soutenus par des VCs allouent généralement 10-30 % des tokens à l’équipe, 5-10 % aux conseillers, 40-60 % aux investisseurs, 20-30 % à la fondation/l’écosystème, avec des périodes d’acquisition mais des allocations garanties. Flying Tulip alloue 100 % des tokens aux investisseurs (privés et publics) au lancement, l’équipe et la fondation ne détenant initialement aucun token. L’équipe ne peut obtenir des tokens qu’en les rachetant sur le marché public, avec des fonds issus du partage des revenus du protocole et selon un calendrier transparent. Si le projet échoue, l’équipe ne reçoit rien. L’offre de tokens est initialement allouée à 100 % aux investisseurs, puis transférée progressivement à la fondation au fur et à mesure des rachats, les tokens rachetés étant définitivement brûlés. L’offre totale de tokens est toujours plafonnée en fonction du montant effectivement levé. Par exemple, si 500 millions de dollars sont levés, seuls 5 milliards de tokens FT seront émis ; si 1 milliard de dollars est levé, le maximum sera de 10 milliards de tokens FT.

Ce nouveau mécanisme vise à résoudre les problèmes vécus par Cronje dans Yearn Finance et Sonic. Comme il l’explique dans la présentation du projet : “En tant que fondateur de deux grands projets de tokens, Yearn et Sonic, je connais la pression que les tokens peuvent exercer. Le token est un produit en soi. Si le prix tombe sous l’investissement initial des investisseurs, cela peut les pousser à prendre des décisions à court terme qui nuisent au protocole au profit du token. Offrir un mécanisme qui garantit à l’équipe un prix plancher, où le ‘pire scénario’ est que les investisseurs récupèrent leur mise, réduit considérablement cette pression et les coûts opérationnels.”

L’option de vente perpétuelle sépare la mécanique du token du financement opérationnel, éliminant la pression de prendre des décisions protocolaires basées sur le prix du token, et permettant à l’équipe de se concentrer sur la construction de produits durables. Les investisseurs bénéficient à la fois de la protection et de l’incitation à la hausse, réduisant ainsi l’impact “tout ou rien” du token sur la survie du projet.

Le pitch deck de Cronje décrit un flywheel de croissance auto-renforcé : 1 milliard de dollars de fonds, 4 % partagés entre opérations et rachats de tokens, générant 40 millions de dollars de revenus annuels ; le lancement du protocole génère des frais supplémentaires via le trading, le lending, les liquidations et l’assurance ; ces revenus servent à plus de rachats.

Les rachats et les retraits créent une pression déflationniste sur l’offre ; la réduction de l’offre combinée à la pression d’achat fait monter le prix ; la hausse du token attire utilisateurs et développeurs ; plus d’utilisateurs génèrent plus de frais, finançant davantage de rachats ; et ainsi de suite. Si les revenus du protocole dépassent finalement les rendements initiaux, permettant au projet de s’auto-suffire au-delà du capital initial, le modèle est un succès.

D’un côté, les investisseurs bénéficient d’une protection contre le risque de baisse et d’une gestion du risque de niveau institutionnel. De l’autre, ils subissent une perte de rendement réel de 4 % par an, ainsi qu’une perte d’efficacité du capital due au blocage des fonds et à un rendement inférieur au marché. Ce modèle n’a de sens que si le prix du FT dépasse largement 0,10 $.

Les risques de gestion des fonds incluent un rendement DeFi inférieur à 4 %, l’échec des protocoles de rendement (par exemple Aave, Ethena et Spark), et la question de savoir si 40 millions de dollars par an suffisent à soutenir les opérations, développer des produits compétitifs et effectuer des rachats efficaces. De plus, pour surpasser des concurrents comme Hyperliquid, Flying Tulip doit réellement devenir un centre de liquidité, ce qui sera une bataille difficile face à des acteurs établis disposant déjà de produits supérieurs.

Construire une stack DeFi complète avec une équipe de seulement 15 personnes, face à des protocoles matures bénéficiant d’un avantage de premier entrant, comporte un risque d’exécution. Peu d’équipes égalent l’efficacité d’Hyperliquid, qui a généré plus de 800 millions de dollars de frais de trading depuis novembre 2024.

Flying Tulip représente l’évolution de l’expérience de Cronje sur ses projets précédents. Yearn Finance (2020) a inauguré le modèle de distribution équitable, sans allocation d’équipe (Andre devait gérer lui-même ses YFI), passant de zéro capital à plus de 40 000 dollars en quelques mois, et atteignant une capitalisation de 1,1 milliard de dollars en un mois. Flying Tulip reprend le modèle sans allocation d’équipe, mais ajoute un soutien institutionnel (200 millions de dollars, contre zéro pour Yearn) et des protections pour les investisseurs absentes chez Yearn.

Keep3rV1 a été lancé en 2020 de façon inattendue (le prix du token passant de 0 à 225 dollars en quelques heures), illustrant les risques d’un lancement soudain et non audité ; Flying Tulip prévoit des contrats audités et bien documentés avant la vente publique. L’expérience de Fantom/Sonic sur la pression du prix du token a directement influencé la conception du modèle d’option de vente.

Flying Tulip semble combiner de nombreux avantages — distribution équitable, aucune allocation d’équipe, émission structurée, et protection des investisseurs via une option de vente perpétuelle innovante. Son succès dépendra de la qualité du produit et de sa capacité à attirer la liquidité des utilisateurs intensifs habitués à des concurrents comme Hyperliquid et aux exchanges centralisés.

La levée de fonds de MetaDAO soutenue par la Futarchie

Si Flying Tulip redéfinit la protection des investisseurs, MetaDAO revisite l’autre moitié de l’équation : la responsabilité. Les projets levant des fonds via MetaDAO ne reçoivent en réalité pas les fonds collectés. Au lieu de cela, tous les fonds sont stockés dans une trésorerie on-chain, chaque dépense étant validée par des marchés conditionnels. L’équipe doit soumettre son plan d’utilisation des fonds, et les détenteurs de tokens parient sur la capacité de ces actions à créer de la valeur. Les transactions ne sont exécutées que si le marché l’approuve. Il s’agit d’une structure qui transforme le modèle de financement en modèle de gouvernance, où le contrôle financier est décentralisé et où le code remplace la confiance.

Umbra Privacy est un cas d’école. Ce projet de confidentialité basé sur Solana a levé plus de 150 millions de dollars pour une capitalisation de seulement 3 millions de dollars. Les fonds sont alloués proportionnellement, l’excédent étant automatiquement remboursé par smart contract. Tous les tokens d’équipe sont liés à des jalons de prix, ce qui signifie que les fondateurs ne réalisent de la valeur que si le projet croît réellement. Finalement, le prix a été multiplié par 7 après le lancement, prouvant que même dans un marché morose, les investisseurs recherchent toujours un environnement d’investissement équitable, transparent et structuré.

Le modèle de MetaDAO n’est peut-être pas encore dominant, mais il restaure ce que la crypto avait promis : un système où le marché, et non les gestionnaires, décide de ce qui mérite d’être financé.

Le financement des cryptomonnaies est entré dans une phase où de nombreuses hypothèses sont remises en question. Echo prouve qu’un réseau de distribution peut obtenir une valorisation premium même sans intégration à un exchange. Flying Tulip teste si des mécanismes de protection des investisseurs peuvent remplacer l’économie traditionnelle des tokens.

La réussite de ces expérimentations dépendra moins de leur élégance théorique que de leur exécution, de l’acceptation des utilisateurs et de la capacité des mécanismes à résister à la pression du marché. Les architectures de financement évoluent sans cesse, car les tensions entre équipes, investisseurs et utilisateurs restent non résolues. Chaque nouveau modèle prétend mieux équilibrer les intérêts de chacun, mais tous devront passer le même test : survivre à l’épreuve de la réalité.

C’est la fin de cette discussion, à bientôt pour notre prochain article.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

En vogue

PlusRapport hebdomadaire Polkadot | La proposition d'inflation DOT est désormais soumise au vote on-chain ! Polygon a intégré Hyperbridge sur le testnet !

Rapport hebdomadaire de Polkadot | Polkadot Capital Group lance une connexion directe avec Wall Street, W3F met en garde contre les risques liés à la baisse de l'inflation !