Avec l'adoption du « GENIUS Act » aux États-Unis et l'accélération de la mise en place de cadres réglementaires mondiaux, les stablecoins passent de la zone grise à un ordre de marché contrôlable, mais les nouveaux défis, mêlant risques et opportunités, ne font que commencer.

En 2025, la régulation des stablecoins connaît un tournant majeur. En juillet, le Congrès américain a adopté le « GENIUS Act », établissant le premier cadre fédéral de régulation des stablecoins dans le pays, marquant ainsi l'intégration de cet actif numérique en forte croissance dans le système de régulation financière traditionnel. Parallèlement, le Royaume-Uni, l'Union européenne, le Canada et d'autres grandes économies ont également lancé ou accéléré la mise en œuvre de réglementations sur les crypto-monnaies, faisant évoluer la régulation mondiale des crypto-actifs de « faut-il réguler » à « comment réguler de manière systémique ».

Dans ce contexte, les caractéristiques de risque et les stratégies de gestion liées à l'intégration profonde des stablecoins dans le système financier traditionnel deviennent le point focal des régulateurs et des acteurs du marché.

I. Mise en place d’un cadre réglementaire mondial

Les principales économies accélèrent la mise en place de la régulation des stablecoins, faisant de 2025 une année charnière pour la législation sur les crypto-actifs.

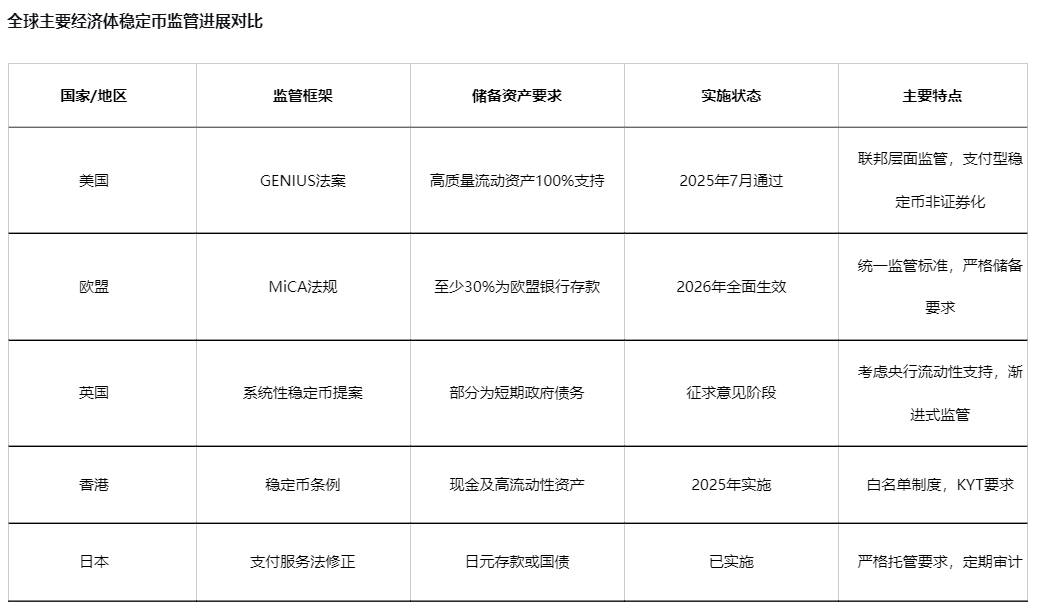

● Le « GENIUS Act » américain offre une voie de régulation fédérale pour l’émission de stablecoins, exigeant que les émetteurs maintiennent un soutien par des actifs sûrs et garantissent la stabilité et la possibilité de rachat du token. Cette loi retire également les stablecoins de paiement de la définition des valeurs mobilières, offrant ainsi une clarté réglementaire aux acteurs du marché.

● Le règlement européen sur les marchés des crypto-actifs (MiCA) fixe des normes réglementaires unifiées pour les prestataires de services sur crypto-actifs et les émetteurs de stablecoins, avec une entrée en vigueur à grande échelle prévue pour 2026. Cependant, certains experts soulignent que l’exigence de MiCA selon laquelle au moins 30 % des réserves doivent être déposées dans des banques de l’UE pourrait désavantager les stablecoins en euro sur la scène internationale.

● La Banque d’Angleterre a publié en novembre 2025 une proposition de régulation pour les stablecoins en livre sterling à caractère systémique, visant à garantir la confiance du public dans ces nouvelles formes de monnaie. Cette proposition autorise les émetteurs de stablecoins systémiques à détenir une partie de leurs réserves en dette publique britannique à court terme, et envisage la mise en place de dispositifs de liquidité de la banque centrale comme soutien de dernier ressort.

II. Cartographie des risques multiples des stablecoins

Risque systémique

● Des responsables de la Fed ont souligné que les stablecoins pourraient accroître la demande pour les bons du Trésor américain et d’autres actifs liquides libellés en dollars, affectant ainsi le mécanisme de transmission de la politique monétaire. « Les stablecoins pourraient devenir l’éléphant de plusieurs milliers de milliards de dollars auquel les banquiers centraux devront faire face. » a déclaré Stephen Milan, membre du conseil de la Fed, lors d’une récente intervention.

● Un rapport d’analyse du BPI souligne que si les stablecoins s’intègrent plus profondément au système financier traditionnel sans garanties suffisantes, un choc sur le marché crypto pourrait, pour la première fois, contaminer l’économie réelle.

● Les plateformes de prêt DeFi présentent des risques similaires à ceux des banques à fort effet de levier, mais sans les protections clés telles que l’assurance des dépôts, les exigences de capital, les coussins de liquidité ou les inspections régulières.

Risque non systémique

● Début novembre 2025, le stablecoin xUSD a subi un effondrement éclair, passant de 1 dollar à 0,12 dollar, évaporant 88 % de sa capitalisation en une seule journée et provoquant le retrait de plus de 1 milliard de dollars des stablecoins à haut rendement. Cet événement a mis en lumière les problèmes de manque de transparence et de levier excessif de certains projets de stablecoins.

● L’analyse a révélé que xUSD ne disposait que de 170 millions de dollars d’actifs réels, mais avait levé 530 millions de dollars de prêts via des collatéralisations répétées, soit un effet de levier supérieur à 4 fois.

III. Cas pratiques de risques et défis réglementaires

Leçons de l’effondrement de xUSD

● Stream Finance a présenté sa stratégie à haut risque sous la forme du stablecoin xUSD, affirmant utiliser une « stratégie delta neutre » pour couvrir les risques de volatilité du marché. Cependant, lors du krach du marché crypto le 11 octobre 2025, la stratégie a échoué, entraînant une perte de 93 millions de dollars, la suspension des dépôts et retraits un mois plus tard, et finalement le décrochage du xUSD.

● Ce cas illustre le schéma « emballage-expansion-effondrement », similaire à la crise financière mondiale de 2008 et à l’effondrement de LUNA en 2022 — à savoir, l’emballage d’actifs à haut risque en produits supposés à faible risque.

Défis de coordination et de frontières réglementaires

Les différences de normes réglementaires entre juridictions restent marquées, et la cohérence mondiale n’est pas encore atteinte, ce qui constitue un obstacle aux services transfrontaliers sur crypto-actifs.

● Hong Kong a innové dans la régulation des stablecoins en introduisant un système de « liste blanche », exigeant que les utilisateurs de stablecoins procèdent à une vérification d’identité lors de l’ouverture de compte, clarifiant ainsi l’identité et la localisation des utilisateurs dès l’origine.

● Cela contraste avec le système traditionnel de « liste noire » basé sur la traçabilité a posteriori, offrant une porte d’entrée conforme aux grandes entreprises, institutions gouvernementales, etc., qui n’utilisaient pas les stablecoins par crainte des risques.

IV. Tendances futures de la régulation et de la gestion des risques

Développement coordonné des monnaies numériques

● Chen Yulu, président de l’Université de Nankai, a souligné que le développement mondial des monnaies numériques doit respecter trois principes fondamentaux : authenticité de la valeur, robustesse du système et inclusion financière. Il appelle à promouvoir le développement coordonné des monnaies numériques de banque centrale (CBDC) et des stablecoins conformes, et à construire un réseau multilatéral d’entraide en liquidité pour les monnaies numériques.

● De même, un rapport du BCG indique que les CBDC et les stablecoins sont complémentaires plutôt que substituables, reflétant la continuité numérique du double système monétaire traditionnel entre monnaie de banque centrale et monnaie de banque commerciale.

Équilibre entre régulation et innovation

Une régulation trop stricte pourrait freiner l’innovation — si les coûts ou les restrictions réglementaires sont trop élevés, les petits projets innovants pourraient ne pas survivre.

● La Banque d’Angleterre vise à concevoir un régime de régulation des stablecoins adapté au futur, en se concentrant sur leur potentiel d’utilisation dans les paiements et règlements du monde réel, plutôt que sur leur usage actuel dans l’achat et la vente de crypto-actifs.

● La Corée du Sud envisage une approche à double voie : permettre l’expérimentation de stablecoins non bancaires dans un bac à sable réglementaire, tout en promouvant des stablecoins institutionnels dirigés par les banques commerciales.