Nouvel article d'Arthur Hayes : le BTC pourrait chuter à 80 000 avant de lancer un nouveau cycle de « planche à billets »

Les haussiers ont raison : avec le temps, la planche à billets finira forcément par tourner à plein régime.

Titre original : Snow Forecast

Auteur original : Arthur Hayes, cofondateur de BitMEX

Traduction originale : BitpushNews

C'est à nouveau le moment où je joue au météorologue amateur. Des concepts comme La Niña et El Niño entrent dans mon vocabulaire.

Prédire la direction du vent d'une tempête est aussi important que la quantité de neige, car cela détermine quelles pentes sont adaptées au ski. J'utilise mes connaissances superficielles des modèles météorologiques pour prédire quand l'automne se termine et l'hiver commence à Hokkaido, au Japon.

Je discute avec d'autres amateurs de ski locaux de mon rêve de voir la saison de poudreuse commencer plus tôt. Je ne rafraîchis plus aussi souvent mes applications de trading crypto préférées, maintenant l'application que je consulte le plus est Snow-Forecast.

À mesure que les données commencent à arriver, je dois décider quand aller sur les pistes avec des informations incomplètes. Parfois, ce n'est que la veille de chausser les skis que l'on sait à quoi ressemblera le modèle météo.

Il y a quelques saisons, je suis arrivé à la mi-décembre pour découvrir que la montagne était couverte de boue. Un seul télésiège était ouvert, desservant des milliers de skieurs enthousiastes. Il fallait faire la queue pendant des heures pour skier sur une pente débutant-intermédiaire plate et peu enneigée. Le lendemain, une grosse chute de neige est arrivée, et j'ai passé l'une de mes journées de poudreuse les plus épiques dans ma station de ski préférée, sur des pistes boisées recouvertes de neige.

Le bitcoin est la girouette du marché libre de la liquidité des monnaies fiduciaires mondiales. Son trading dépend des anticipations concernant l'offre future de monnaie fiduciaire. Parfois, la réalité correspond aux attentes, parfois non.

L'argent, c'est de la politique. Et les discours politiques changeants influencent les anticipations du marché sur l'offre future de monnaie fiduciaire sale.

Nos dirigeants imparfaits appellent un jour à injecter des fonds à plus grande échelle et à moindre coût pour gonfler les actifs de leurs partisans préférés, et le lendemain, ils appellent à des mesures opposées pour lutter contre l'inflation qui détruit les gens ordinaires et leurs chances de réélection ou de maintien au pouvoir.

Comme en science, il est utile en trading d'avoir des convictions fortes tout en restant flexible.

Après la débâcle du « Grand Jour des Tarifs » aux États-Unis (2 avril 2025), j'ai plaidé pour une hausse sans baisse.

Je crois que le président américain Trump et son secrétaire au Trésor « Buffalo Bill » Bessent ont tiré la leçon et ne tenteront plus de changer trop rapidement le système financier et commercial mondial.

Pour regagner en popularité, ils accorderont des avantages à leurs partisans (qui détiennent beaucoup d'actifs financiers comme l'immobilier, les actions et les cryptomonnaies), avantages financés par de l'argent imprimé.

Le 9 avril, Trump a « Taco’d » (cédé), annonçant une trêve tarifaire, transformant une crise qui semblait être le début de la Grande Dépression en la meilleure opportunité d'achat de l'année. Le bitcoin a grimpé de 21 %, certaines altcoins (principalement Ethereum) ont suivi, et la domination du bitcoin est passée de 63 % à 59 %, ce qui le prouve.

Cependant, récemment, les prévisions implicites de liquidité en dollars pour le bitcoin se sont détériorées. Depuis le sommet historique atteint début octobre, le bitcoin a chuté de 25 %, et de nombreuses altcoins ont été encore plus durement touchées que les capitalistes lors des élections municipales à New York.

Qu'est-ce qui a changé ?

La rhétorique de l'administration Trump n'a pas changé. Trump critique toujours la Fed pour avoir maintenu des taux trop élevés. Lui et ses adjoints continuent de parler de stimuler le marché immobilier par divers moyens.

Et surtout, à chaque tournant, Trump cède face à la Chine, reportant l'inversion forcée du déséquilibre commercial et financier entre ces deux géants économiques, car cette douleur financière et politique est trop lourde à supporter pour des politiciens qui doivent affronter les électeurs tous les deux à quatre ans.

Ce qui n'a pas changé, mais à quoi le marché accorde désormais plus d'importance que la rhétorique politique, c'est la contraction de la liquidité en dollars.

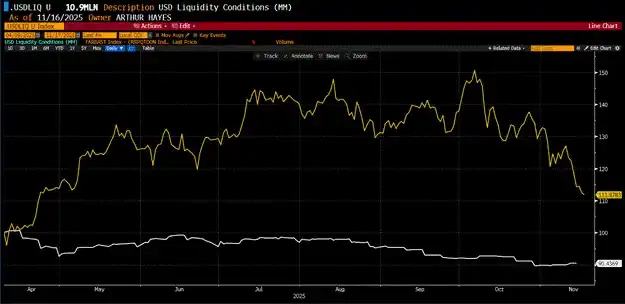

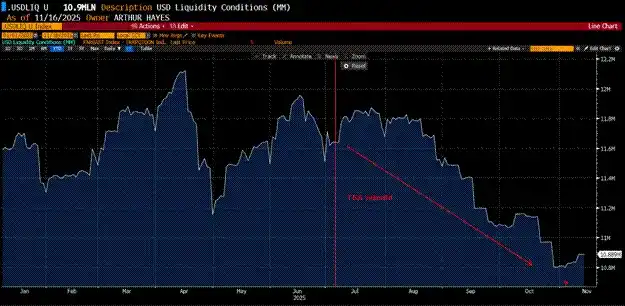

Mon indice de liquidité en dollars (ligne blanche) a chuté de 10 % depuis le 9 avril 2025, tandis que le bitcoin (ligne dorée) a augmenté de 12 %. Ce découplage est en partie dû à la rhétorique positive sur la liquidité diffusée par l'administration Trump. En partie, c'est parce que les investisseurs particuliers considèrent les flux entrants dans les ETF bitcoin et la prime mNAV des DAT comme la preuve que les investisseurs institutionnels cherchent une exposition au bitcoin.

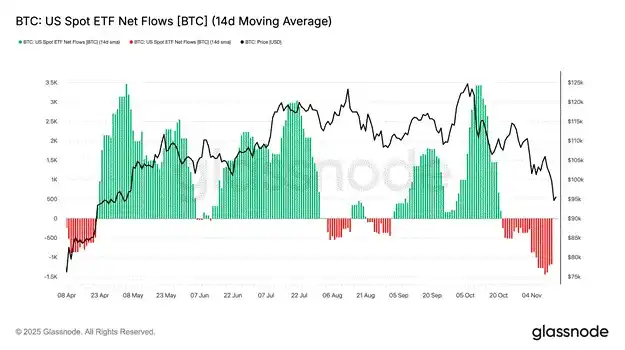

Le récit est le suivant : les investisseurs institutionnels affluent dans les ETF bitcoin. Comme vous pouvez le voir, les flux nets d'avril à octobre ont fourni un soutien d'achat continu au bitcoin, malgré la baisse de la liquidité en dollars. Je dois toutefois ajouter un avertissement à ce graphique. Les plus grands détenteurs de l'ETF principal (BlackRock IBIT US) utilisent l'ETF dans le cadre d'une stratégie de basis trade ; ils ne sont pas haussiers sur le bitcoin.

Ils gagnent sur l'écart en vendant à découvert des contrats à terme bitcoin cotés au CME tout en achetant l'ETF.

Cette méthode est efficace en capital, car leurs courtiers leur permettent généralement d'utiliser l'ETF comme collatéral pour couvrir leurs positions courtes sur les contrats à terme.

Voici les cinq plus grands détenteurs d'IBIT US. Ce sont de grands hedge funds ou des banques d'investissement axées sur le trading pour compte propre, comme Goldman Sachs.

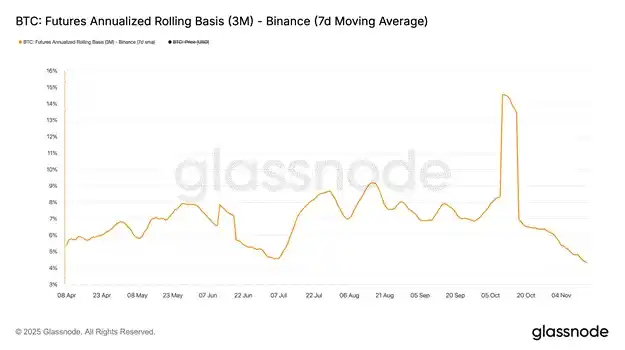

Le graphique ci-dessus montre le rendement annualisé du basis trade obtenu par ces fonds en achetant IBIT US et en vendant des contrats à terme CME.

Bien que la bourse ci-dessus soit Binance, le basis annualisé du CME est essentiellement le même. Lorsque le basis est nettement supérieur au taux des fonds fédéraux, les hedge funds affluent pour effectuer ce trade, générant ainsi d'importants flux nets continus vers l'ETF.

Cela crée l'illusion, pour ceux qui ne comprennent pas la microstructure du marché, que les investisseurs institutionnels sont très intéressés par une exposition au bitcoin, alors qu'en réalité ils s'en moquent complètement ; ils jouent simplement dans notre bac à sable pour gagner quelques points de pourcentage au-dessus du taux des fonds fédéraux. Lorsque le basis baisse, ils liquident rapidement leurs positions. Récemment, avec la baisse du basis, le complexe ETF a enregistré d'importantes sorties nettes.

Désormais, les particuliers croient que ces investisseurs institutionnels n'aiment pas le bitcoin, créant ainsi une boucle de rétroaction négative qui les pousse à vendre, ce qui réduit encore le basis et conduit finalement à davantage de ventes d'ETF par les institutionnels.

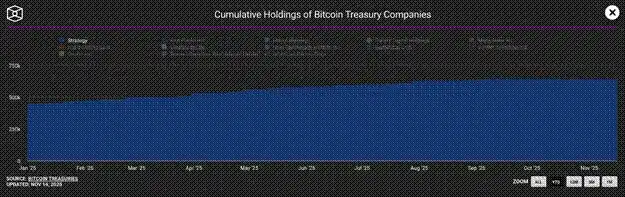

Les Digital Asset Trusts (DAT) offrent aux investisseurs institutionnels un autre moyen d'obtenir une exposition au bitcoin. Strategy (code boursier : MSTR US) est le plus grand DAT détenant du bitcoin. Lorsque son cours présente une forte prime par rapport à ses avoirs en bitcoin (appelée mNAV), la société peut émettre des actions et d'autres instruments de financement pour acquérir du bitcoin à bas prix. À mesure que la prime (Premium) se transforme en décote, la vitesse d'acquisition de bitcoin par Strategy ralentit.

Ceci est un graphique des avoirs cumulés, et non du taux de variation, mais vous pouvez voir que la croissance des avoirs ralentit à mesure que la prime mNAV de Strategy disparaît.

Bien que la liquidité en dollars se soit contractée depuis le 9 avril, les flux vers les ETF bitcoin et les achats de DAT ont permis au bitcoin de grimper. Mais cette situation est terminée.

Le basis n'est plus assez attractif pour maintenir les achats institutionnels d'ETF, et la plupart des DAT se négocient désormais à une décote par rapport au mNAV, les investisseurs évitant désormais ces produits dérivés du bitcoin. Sans ces flux pour masquer la situation négative de la liquidité, le bitcoin doit baisser pour refléter les inquiétudes à court terme, à savoir que la liquidité en dollars va se contracter ou croître moins vite que ce que les politiciens promettent.

Apportez les preuves…

Il est temps pour Trump et Bessent d'apporter des preuves ou de se taire. Soit ils sont capables de faire passer le Trésor au-dessus de la Fed, de créer une nouvelle bulle immobilière, de distribuer plus de chèques de relance, etc., soit ce ne sont qu'une bande d'imposteurs impuissants.

Pour compliquer encore la situation, les démocrates du camp bleu ont découvert (sans surprise) que faire campagne sur le thème de l'abordabilité est une stratégie gagnante. Peu importe que l'opposition puisse tenir ces promesses, comme des cartes de transport gratuites, de nombreux appartements à loyer réglementé et des épiceries gérées par l'État. Ce qui compte, c'est que le peuple veuille être entendu et puisse au moins se bercer d'illusions en croyant que quelqu'un au sommet pense à eux. Le peuple ne veut pas que Trump et son armée d'influenceurs MAGA maquillent la réalité de l'inflation qu'ils voient et ressentent chaque jour avec de fausses nouvelles.

Pour ceux qui ont une vision à long terme, ces pauses temporaires dans la création de monnaie fiduciaire n'ont aucune importance. Si les républicains du camp rouge n'impriment pas assez d'argent, les marchés actions et obligataires s'effondreront, forçant les doctrinaires des deux partis à revenir au culte satanique de l'impression monétaire.

Trump est un politicien rusé, tout comme l'ancien président Biden – qui a également fait face à une révolte populaire due à l'inflation provoquée par les mesures de relance COVID. Il changera publiquement de cap, blâmant la Fed comme responsable de l'inflation qui touche les électeurs ordinaires. Mais ne vous inquiétez pas, Trump n'oubliera pas les riches détenteurs d'actifs qui financent sa campagne. « Buffalo Bill » Bessent recevra l'ordre strict d'imprimer de l'argent de manière créative, incompréhensible pour le commun des mortels.

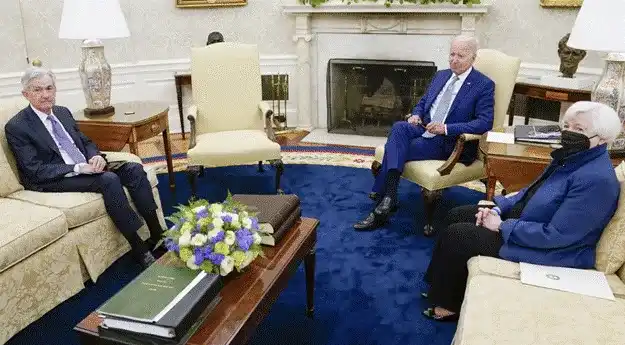

Vous vous souvenez de cette photo de 2022 ? Notre « lèche-bottes » préféré, le président de la Fed Powell, recevait alors une leçon de l'ancien président Biden (Slow Joe Biden) et de la secrétaire au Trésor Yellen (Bad Gurl Yellen). Biden expliquait à ses partisans que Powell allait écraser l'inflation. Puis, parce qu'il avait besoin de soutenir les actifs financiers des riches qui l'avaient mis au pouvoir, il a dit à Yellen de faire tout ce qu'il fallait pour annuler toutes les hausses de taux et la réduction du bilan de Powell.

Yellen a émis plus de bons du Trésor que de billets ou d'obligations, retirant 2,5 trillions de dollars du programme de prise en pension inversée de la Fed entre le troisième trimestre 2022 et le premier trimestre 2025, ce qui a gonflé les actions, l'immobilier, l'or et les cryptomonnaies.

Pour l'électeur moyen – et certains lecteurs ici présents – ce que je viens d'écrire peut sembler du charabia, et c'est bien là le point. L'inflation que vous ressentez est causée par le même politicien qui prétend se soucier du coût de la vie.

« Buffalo Bill » Bessent doit accomplir une magie similaire. Je suis à 100 % convaincu qu'il concevra un résultat similaire. Il est l'un des plus grands maîtres de l'histoire en matière de canaux de marchés monétaires et de trading de devises.

Quelle est la situation

La configuration du marché au second semestre 2023 et au second semestre 2025 présente des similitudes frappantes. Le débat sur le plafond de la dette se termine au milieu de l'été (3 juin 2023 et 4 juillet 2025), forçant le Trésor à reconstituer le compte général (TGA), ce qui retire de la liquidité du système.

2023 :

2025 :

« Bad Gurl » Yellen a satisfait son patron. « Buffalo Bill » Bessent pourra-t-il trouver sa « BB » et remodeler le marché à la manière de Bismarck pour que les républicains du camp rouge obtiennent le vote des détenteurs d'actifs financiers lors des élections de mi-mandat de 2026 ?

Chaque fois que les politiciens écoutent de trop près la majorité de leurs sujets souffrant de l'inflation, ils tiennent un discours dur pour limiter les banquiers centraux et les responsables du Trésor qui aiment imprimer de l'argent.

Pour dissiper l'idée qu'ils autorisent la contraction du crédit, le marché leur présente un choix de Hobson. Lorsque les investisseurs réalisent qu'il est interdit d'imprimer de l'argent à court terme, les prix des actions et des obligations chutent rapidement, forçant les politiciens à imprimer pour sauver le système financier sale, hautement endetté, qui soutient l'économie au sens large – ce qui accélère l'inflation – ou à permettre la contraction du crédit, ce qui détruit les riches détenteurs d'actifs et provoque un chômage massif, car les entreprises surendettées doivent réduire la production et l'emploi.

En général, la seconde option est plus acceptable politiquement, car le chômage et la détresse financière à la mode des années 1930 sont toujours perdants lors des élections, tandis que l'inflation est un tueur silencieux qui peut être masqué par des subventions aux pauvres financées par l'impression monétaire.

Tout comme j'ai confiance dans les « canons à neige » d'Hokkaido, je suis à 100 % convaincu que Trump et Bessent veulent que les républicains du camp rouge restent au pouvoir, et qu'ils trouveront donc un moyen d'être à la fois durs contre l'inflation et d'imprimer l'argent nécessaire pour soutenir la supercherie keynésienne de la « banque à réserves fractionnaires » au cœur de l'économie américaine et mondiale.

Sur la montagne, arriver trop tôt peut vous faire skier dans la boue. Sur les marchés financiers, avant de revenir à « Up Only », comme le dit Nelly, le marché doit d'abord « Drop Down and Get Their Eagle On » (se mettre à genoux et montrer sa posture). (Au fait, ils ne font plus de clips comme avant.)

Le Bull Case

L'argument opposé à ma théorie négative sur la liquidité en dollars est que, lorsque le gouvernement américain reprendra ses activités après le shutdown, le TGA diminuera rapidement de 100 à 150 milliards de dollars pour atteindre l'objectif de 850 milliards de dollars, ce qui ajoutera de la liquidité au système. De plus, la Fed cessera de réduire son bilan le 1er décembre et reprendra bientôt l'expansion du bilan via le quantitative easing (QE).

J'étais initialement optimiste sur les actifs à risque après le shutdown. Cependant, en creusant les données, j'ai remarqué qu'environ 1 trillion de dollars de liquidité en dollars s'est évaporé depuis juillet selon mon indice. Ajouter 150 milliards, c'est bien, mais ensuite ?

Bien que plusieurs gouverneurs de la Fed aient laissé entendre qu'il serait nécessaire de reprendre le QE pour reconstituer les réserves bancaires et assurer le bon fonctionnement des marchés monétaires, ce ne sont que des paroles. Nous ne saurons qu'ils sont sérieux que lorsque le « chuchoteur de la Fed » – Nick Timiraos du Wall Street Journal – annoncera que le QE a le feu vert. Mais nous n'en sommes pas encore là. En attendant, le Standing Repo Facility sera utilisé pour imprimer des dizaines de milliards de dollars afin de permettre aux marchés monétaires de faire face à l'énorme émission de bons du Trésor.

En théorie, Bessent pourrait réduire le TGA à zéro. Malheureusement, comme le Trésor doit renouveler chaque semaine des centaines de milliards de dollars de bons du Trésor, il doit maintenir un important coussin de trésorerie pour parer à toute surprise. Ils ne peuvent pas se permettre le risque d'un défaut sur les bons du Trésor arrivant à échéance, ce qui exclut l'injection immédiate des 850 milliards restants sur les marchés financiers.

La privatisation des agences de prêts hypothécaires soutenues par le gouvernement, Fannie et Freddie, aura certainement lieu, mais pas dans les semaines à venir. Les banques rempliront également leur « devoir » en prêtant à ceux qui fabriquent des bombes, des réacteurs nucléaires, des semi-conducteurs, etc., mais cela se fera aussi sur un horizon plus long, et ces crédits n'iront pas immédiatement irriguer les marchés monétaires en dollars.

Les haussiers ont raison ; avec le temps, la planche à billets finira par « vrombir ».

Mais d'abord, le marché doit corriger la hausse depuis avril pour mieux s'aligner sur les fondamentaux de la liquidité.

Enfin, avant d'aborder la position de Maelstrom, je n'admets pas que le « cycle de quatre ans » soit valide. Le bitcoin et certaines altcoins n'atteindront de nouveaux sommets historiques que lorsque le marché aura suffisamment capitulé pour accélérer le rythme de l'impression monétaire.

La position de Maelstrom

Le week-end dernier, j'ai augmenté notre position en stablecoins dollars, anticipant une baisse des prix des cryptomonnaies. À court terme, je pense que la seule cryptomonnaie capable de surperformer dans un contexte de liquidité négative en dollars est Zcash ( $ZEC).

Avec le développement de l'intelligence artificielle, des grandes entreprises technologiques et des grands gouvernements, la vie privée sur la plupart des parties d'Internet a disparu. Zcash et d'autres cryptomonnaies axées sur la confidentialité utilisant la technologie des preuves à divulgation nulle de connaissance sont la seule chance de l'humanité de résister à cette nouvelle réalité. C'est pourquoi des personnes comme Balaji pensent que le grand récit de la confidentialité stimulera le marché crypto pendant de nombreuses années.

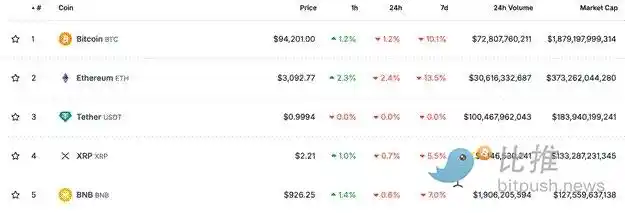

En tant que disciple de Satoshi, je suis offensé que la troisième, la quatrième et la cinquième plus grande cryptomonnaie soient des dérivés du dollar, un token inactif sur une blockchain inactive, et l'ordinateur centralisé de CZ.

Si dans 15 ans, ce sont toujours les plus grandes cryptomonnaies après le bitcoin et Ethereum, que faisons-nous vraiment ?

Je n'ai rien contre Paolo, Garlinghouse ou CZ ; ce sont des maîtres dans la création de valeur pour les détenteurs de leurs tokens. Bravo à tous les fondateurs. Mais Zcash ou une cryptomonnaie axée sur la confidentialité devrait venir juste après Ethereum.

Je crois que la communauté crypto de base se réveille, réalisant que soutenir des tokens de ce type avec une capitalisation aussi élevée va à l'encontre d'un avenir décentralisé, où nous, en tant qu'êtres humains de chair et de sang, conservons notre autonomie face à la technologie oppressive, aux gouvernements et aux géants de l'IA.

Ainsi, en attendant que Bessent retrouve son rythme d'impression monétaire, Zcash ou une autre cryptomonnaie axée sur la confidentialité bénéficiera d'une hausse des prix à long terme.

Maelstrom reste haussier à long terme ; si je dois racheter à un prix plus élevé (comme je l'ai fait plus tôt cette année), ce n'est pas grave, j'accepte fièrement mon échec, car avec de la monnaie fiduciaire de côté, je peux parier gros pour gagner gros et donner du sens à la victoire. Si, lors d'un scénario similaire à celui d'avril 2025, vous avez de la liquidité, cela déterminera bien plus votre performance sur tout le cycle que de devoir rendre au marché vos petits gains à cause de pertes de trading.

Le bitcoin est passé de 125 000 $ à un plus bas de 90 000 $, tandis que le S&P 500 et le Nasdaq 100 stagnent à des sommets historiques, ce qui me dit qu'un événement de crédit se prépare.

En observant la baisse de mon indice de liquidité en dollars depuis juillet, j'ai confirmé ce point de vue.

Si j'ai raison, une correction de 10 à 20 % du marché actions, combinée à un rendement du Trésor à 10 ans proche de 5 %, suffira à créer un sentiment d'urgence, poussant la Fed, le Trésor ou une autre agence gouvernementale américaine à lancer une nouvelle opération d'impression monétaire.

Durant cette période de faiblesse, le bitcoin pourrait tout à fait tomber à 80 000 $ - 85 000 $. Si les marchés à risque s'effondrent et que la Fed et le Trésor accélèrent leur farce d'impression monétaire, le bitcoin pourrait s'envoler à 200 000 $ ou 250 000 $ d'ici la fin de l'année.

Je crois toujours que la Chine va relancer l'inflation. Mais la Chine n'appuiera sur la gâchette qu'après que les États-Unis auront clairement accéléré la création de dollars. Qu'ils aient raison ou tort, ils veulent montrer la force du yuan contre le dollar, ce qui empêche une forte augmentation de la masse monétaire. Un signe : la Banque populaire de Chine (PBOC) a acheté pour la première fois depuis janvier des obligations d'État. C'est le début du QE chinois. Le dragon va se réveiller et verser du Maotai sur le feu du bull run crypto de 2026.

Avant de partir danser le tango en Argentine, un dernier mot sur la Chine : n'est-il pas fascinant que Pékin soit mécontent que les États-Unis aient « volé » le bitcoin d'un citoyen chinois accusé de fraude ? Manifestement, les dirigeants considèrent le bitcoin comme un actif précieux qui devrait être détenu et protégé par l'État chinois ou ses citoyens, et non par le gouvernement américain.

Si les dirigeants des « deux plus grandes économies mondiales » croient en la valeur du bitcoin, pourquoi ne seriez-vous pas haussier à long terme ?

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

SharpLink et Upexi : des DAT avec leurs propres avantages et inconvénients

Upexi et SharpLink sont désormais actifs dans un domaine où la frontière entre le financement d'entreprise traditionnel et la gestion de fonds en cryptomonnaies devient floue.