Auteur : @Jjay_dm

Traduction : TechFlow

La vente massive du marché la semaine dernière a été principalement motivée par le réajustement des anticipations de baisse des taux, plutôt que par un effondrement structurel. Les positions actuelles ont déjà été largement nettoyées, et la politique d’assouplissement mondiale se poursuit. Bitcoin (BTC) doit retrouver sa place dans la fourchette pour améliorer le sentiment du marché au sens large.

Mise à jour macroéconomique

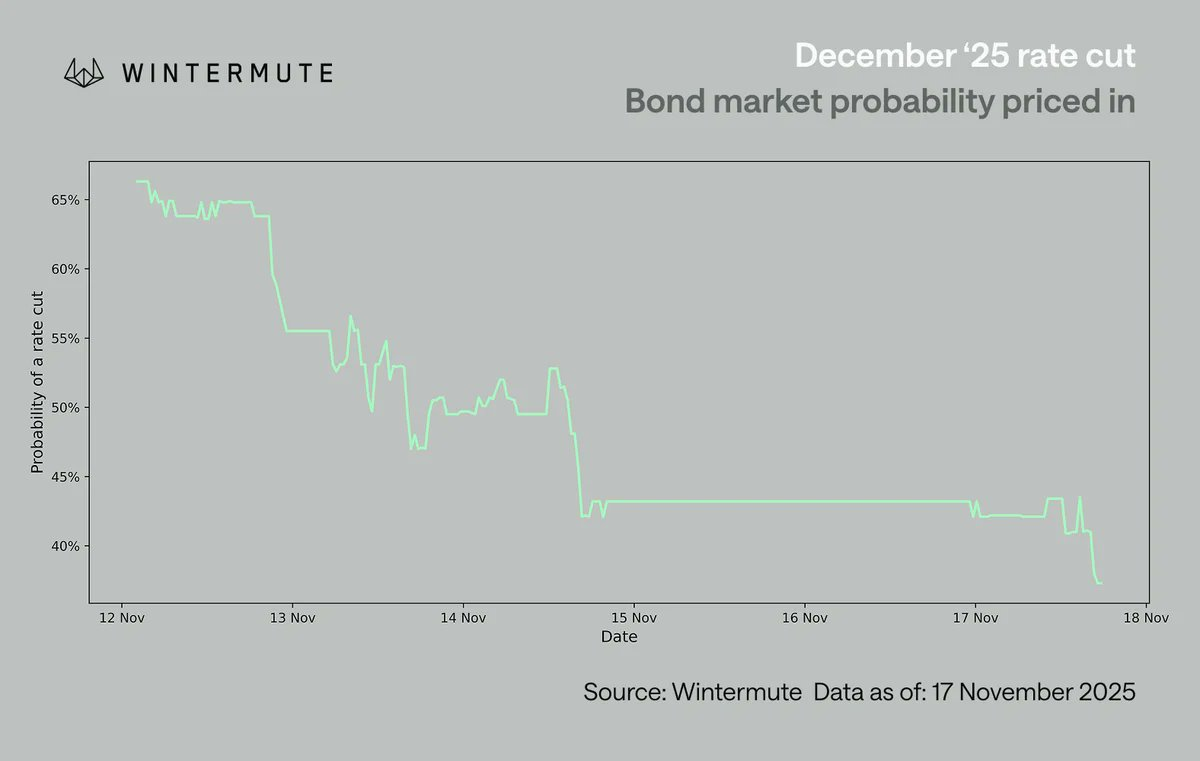

La semaine dernière, le marché s’est concentré sur l’absorption du réajustement soudain des anticipations de baisse des taux en décembre. La probabilité de baisse des taux est passée d’environ 70 % à 42 % en l’espace d’une semaine, un changement amplifié par l’absence d’autres données macroéconomiques. Le président de la Fed, Jerome Powell, a reculé sur la quasi-certitude d’une baisse des taux en décembre, forçant les investisseurs à réévaluer les opinions de chaque membre du FOMC (Federal Open Market Committee), révélant que la baisse des taux n’est pas un consensus. La réaction du marché a été rapide : les actifs à risque américains ont fléchi, et les cryptomonnaies, en tant qu’actifs à risque les plus sensibles au sentiment, ont particulièrement souffert.

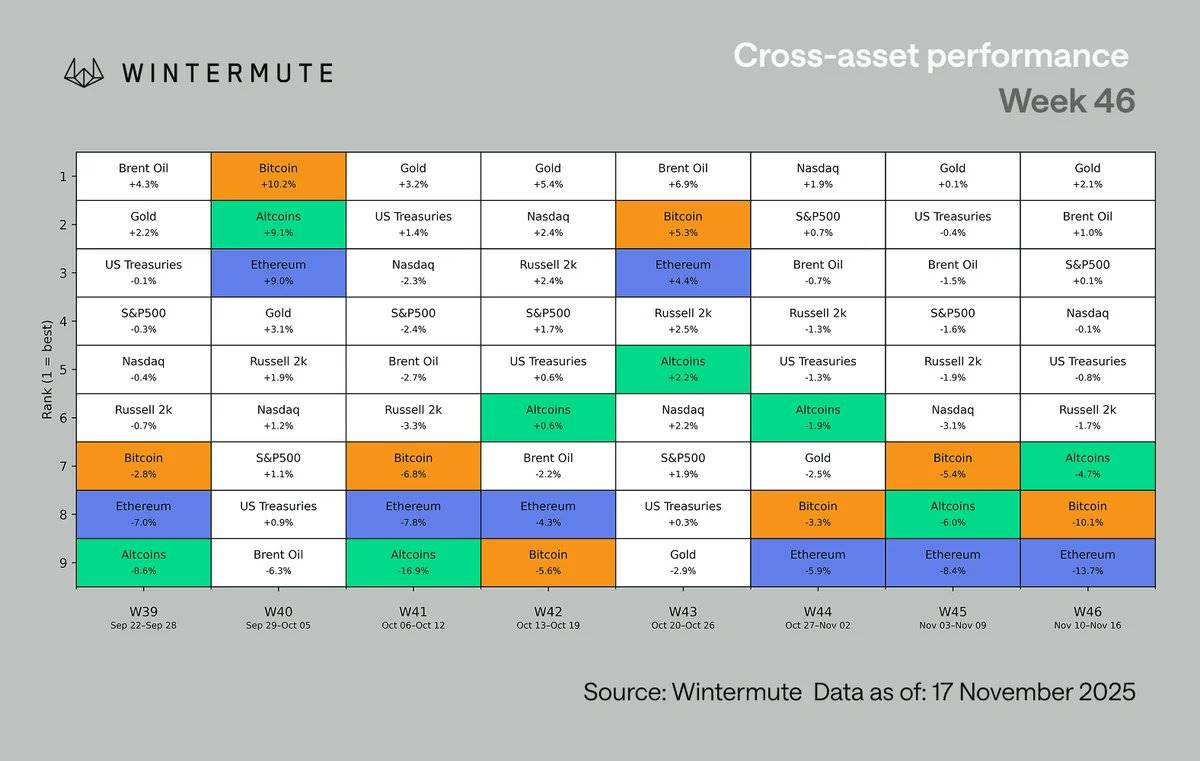

Parmi la performance des différentes classes d’actifs, les actifs numériques restent en bas du classement. Ce retard n’est pas nouveau : depuis le début de l’été, les cryptomonnaies sous-performent le marché actions, en partie à cause d’un biais négatif persistant par rapport aux actions. Il est à noter que la performance de Bitcoin (BTC) et Ethereum (ETH) est en réalité inférieure à celle de l’ensemble des altcoins, ce qui est rare lors des marchés baissiers. Deux raisons principales expliquent ce phénomène :

-

Les altcoins sont en baisse depuis un certain temps ;

-

Quelques secteurs (tels que les privacy coins et les mécanismes de basculement des frais) continuent d’afficher une force locale.

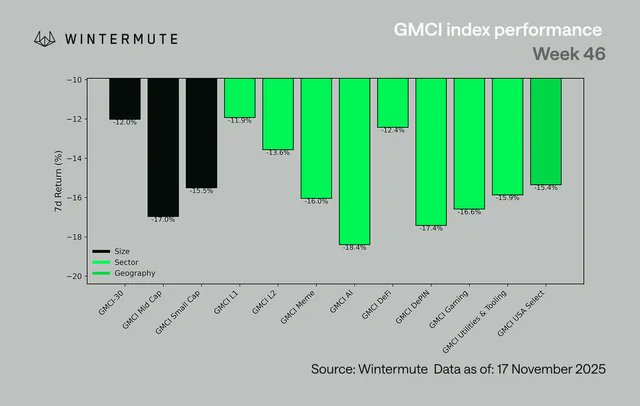

À l’échelle sectorielle, la performance est généralement négative. L’indice GMCI-30 (@gmci_) a chuté de 12 %, la plupart des secteurs ayant enregistré des baisses comprises entre 14 % et 18 %, les secteurs les plus touchés étant l’intelligence artificielle (AI), l’Internet des objets décentralisé (DePIN), le gaming et les memes coins. Même les catégories habituellement plus résilientes, telles que les réseaux de première couche (L1s), de seconde couche (L2s) et la finance décentralisée (DeFi), ont montré une faiblesse généralisée. Cette volatilité du marché reflète une aversion au risque généralisée, plutôt qu’une rotation sectorielle.

Le graphique ci-dessus présente des données de lundi à lundi, il diffère donc du premier graphique.

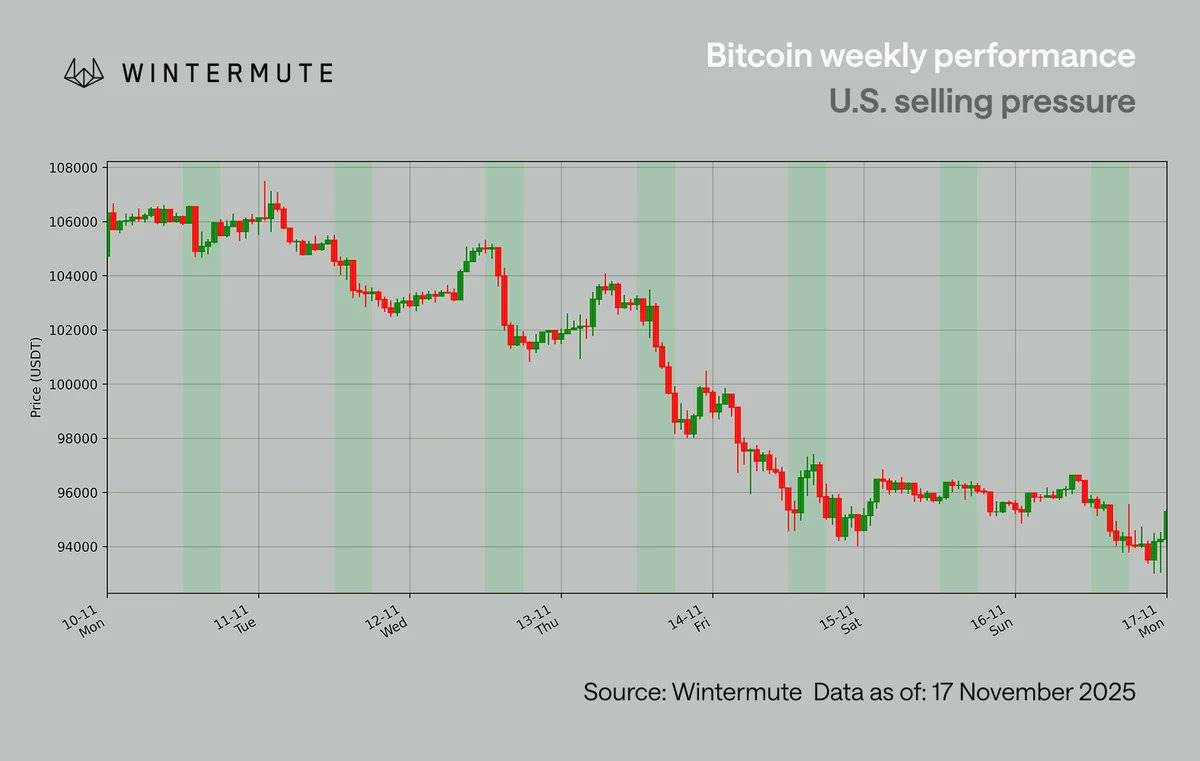

Bitcoin (BTC) est repassé sous la barre des 100 000 dollars, une première depuis mai. Avant la semaine dernière, Bitcoin avait réussi à maintenir le niveau des 100 000 dollars à deux reprises (les 4 et 7 novembre), et avait même brièvement rebondi à 110 000 dollars en début de semaine dernière. Cependant, ce rebond s’est rapidement estompé pendant la session américaine, les chandeliers horaires montrant un schéma clair de pression vendeuse : à chaque ouverture du marché américain, les ventes s’intensifiaient, entraînant finalement une cassure des 100 000 dollars après deux tentatives.

Une partie de la pression provient de la réduction des positions par les whales (investisseurs détenant d’importants volumes de cryptomonnaies). Habituellement, les ventes du quatrième au premier trimestre sont saisonnières, mais cette année, la tendance s’est accélérée, en partie parce que de nombreux traders anticipent qu’un cycle de quatre ans entraînera une année plus faible. Cette anticipation a un effet auto-réalisateur, car la réduction précoce du risque par les participants amplifie la volatilité du marché. Il est important de noter qu’il n’y a pas eu de véritable effondrement fondamental cette fois-ci ; la pression a été principalement dirigée par le marché américain et motivée par des facteurs macroéconomiques.

Le réajustement des anticipations de baisse des taux est un moteur plus rationnel. Après que le président de la Fed, Jerome Powell, ait reculé sur la baisse des taux en décembre, les traders américains ont commencé à analyser en profondeur les opinions de chaque membre du FOMC. Les desks américains ont progressivement réduit leurs attentes de baisse des taux en décembre, passant d’environ 70 % à la fourchette basse des 60 %, tandis que le marché mondial n’a pris conscience de ce changement que plus tard. Cela explique pourquoi la pression vendeuse la plus forte s’est concentrée sur les sessions américaines du 10 au 12 novembre, même si la probabilité de baisse des taux était encore dans la fourchette médiane des 60 % à ce moment-là.

Bien que les anticipations de baisse des taux aient affecté le sentiment du marché à court terme, l’environnement macroéconomique global ne s’est pas détérioré. Le cycle mondial d’assouplissement se poursuit :

-

Le Japon prépare un plan de relance de 110 milliards de dollars

-

La Chine poursuit sa politique monétaire accommodante

-

Le programme de resserrement quantitatif (QT) des États-Unis prendra fin le mois prochain

-

Les canaux budgétaires restent actifs, comme la proposition d’un plan de relance de 2 000 dollars

Les récents changements du marché concernent davantage le calendrier que la direction, c’est-à-dire la rapidité avec laquelle la liquidité sera libérée et le temps qu’il faudra avant que cela n’affecte les actifs à risque spéculatifs. Actuellement, le marché crypto est presque entièrement piloté par des facteurs macroéconomiques ; en l’absence de nouvelles données pour stabiliser les anticipations de baisse des taux, le marché reste dans une phase de réaction passive plutôt que de développement constructif.

Notre point de vue

L’environnement macroéconomique continue de soutenir le marché, l’ajustement des positions rend le marché plus clair, mais la stabilité du sentiment dépend toujours de la performance des principales cryptomonnaies.

Cette vente massive ressemble davantage à un choc macroéconomique qu’à un effondrement structurel. Les positions ont été nettoyées, la pression dirigée par les États-Unis est désormais bien comprise, et la dynamique cyclique des whales ainsi que les tendances de liquidité de fin d’année expliquent bien cette volatilité.

Le contexte général reste constructif : la politique d’assouplissement mondiale se poursuit, le programme de resserrement quantitatif (QT) des États-Unis prendra fin le mois prochain, les canaux de relance restent actifs, et la liquidité devrait s’améliorer au premier trimestre de l’année prochaine. Ce qui manque actuellement au marché, c’est la confirmation des principales cryptomonnaies. À moins que Bitcoin (BTC) ne revienne au sommet de sa fourchette, la largeur du marché restera probablement limitée et les narratifs auront du mal à durer. Cet environnement macroéconomique ne ressemble pas à un marché baissier prolongé. Étant donné que le marché est piloté par des facteurs macroéconomiques, le prochain catalyseur viendra probablement des politiques et des anticipations de taux, plutôt que de la liquidité interne à l’industrie crypto. Une fois que les principales cryptomonnaies retrouveront leur dynamique, le marché devrait se redresser plus largement.