Glassnode : BTC chute à 89 000 $, le marché des options montre un sentiment de couverture persistant

À court terme, la zone comprise entre 95 000 $ et 97 000 $ pourrait servir de résistance locale. Si le prix parvient à repasser au-dessus de cette zone, cela indiquerait que le marché est en train de retrouver progressivement son équilibre.

Titre original : Below the Band

Auteurs originaux : Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Traduction originale : Jinse Finance

Points clés de l'article :

• Bitcoin est passé sous le coût moyen des détenteurs à court terme (STH) et la plage de -1 écart-type (STD), mettant la pression sur les acheteurs récents ; la zone des $95,000 à $97,000 est désormais un niveau de résistance clé, et la reconquête de cette zone signifierait une première étape vers la reprise de la structure de marché.

• La demande au comptant reste faible, avec des flux de fonds négatifs importants dans les ETF spot américains, et les allocateurs d'actifs TradFi n'ont pas ajouté de pression à l'achat.

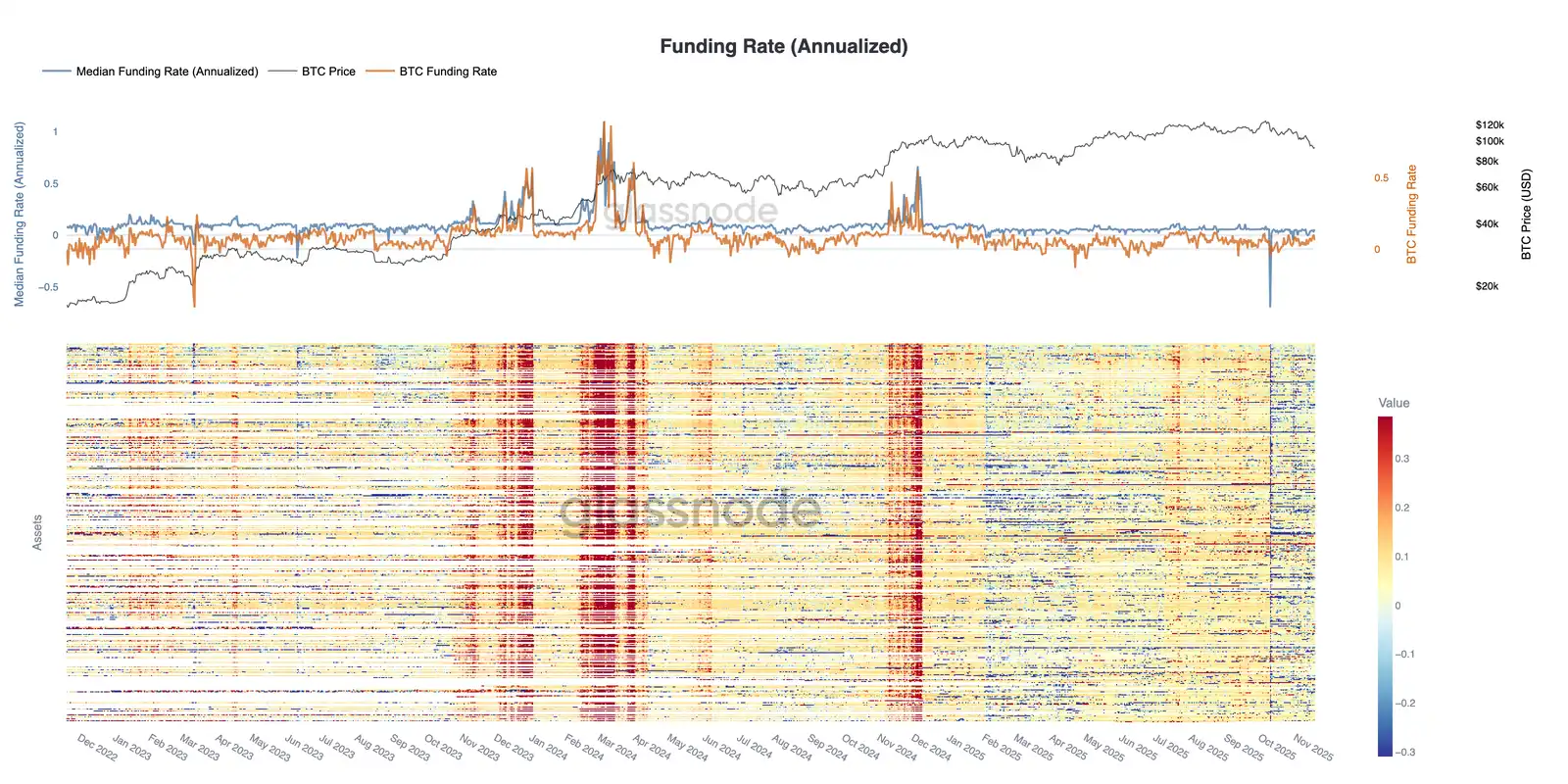

• L'effet de levier spéculatif continue de diminuer, comme en témoigne la baisse de l'intérêt ouvert sur les contrats à terme des 500 principaux actifs et la chute des taux de financement à des niveaux bas du cycle.

• Le marché des options a significativement réévalué le risque, avec une volatilité implicite en hausse sur toutes les échéances, une asymétrie (skew) restant faible alors que les traders paient une prime pour la protection contre le risque baissier.

• Les flux dominés par les options de vente (put) et la demande autour de prix d'exercice clés (par exemple, 90K) ont renforcé les stratégies de positionnement défensif, les traders couvrant activement leurs positions plutôt que d'accroître leur exposition au risque haussier.

• Le DVOL est revenu à ses plus hauts mensuels, reliant volatilité, skew et métriques de flux pour une large réévaluation du risque et signalant l'attente d'une augmentation de la volatilité à court terme.

Bitcoin a franchi à la baisse sa précédente zone de consolidation, passant sous les $97,000 pour toucher brièvement $89,000, établissant un nouveau plus bas local et annulant ses gains depuis le début de l'année. Ce recul plus profond prolonge la tendance baissière modérée que nous avons soulignée la semaine dernière, soulevant des questions sur la possible réapparition d'un support structurel. Dans cette édition, nous utiliserons des modèles de valorisation on-chain et la réalisation de pertes des détenteurs à court terme pour évaluer la réaction du marché à cette baisse. Ensuite, nous analyserons les options, les flux de fonds des ETF et les positions à terme pour évaluer comment les spéculateurs ajustent leur sentiment dans cette nouvelle phase de marché atone.

Perspectives On-Chain

Franchissement du seuil inférieur

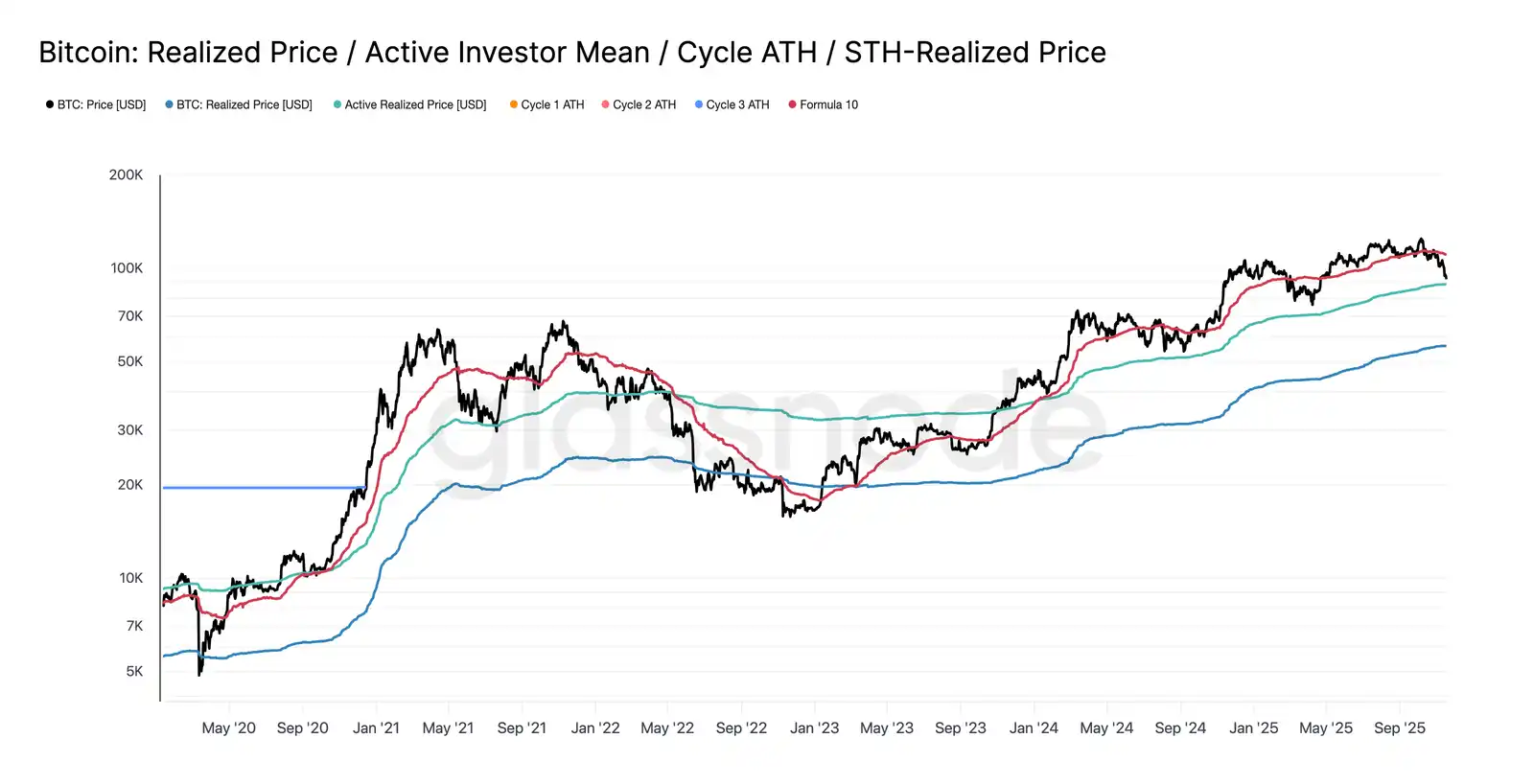

Le passage sous les $97,000, limite inférieure de la "zone de range" de la semaine dernière, a signalé le risque d'une correction plus profonde. Par la suite, le prix a chuté à $89,000, formant un nouveau plus bas local, sous le niveau de -1 écart-type par rapport au coût moyen des détenteurs à court terme (actuellement proche de $109,500).

Cette baisse confirme que presque tous les groupes d'investisseurs ont récemment subi des pertes, une structure qui, historiquement, déclenche des ventes paniques et affaiblit la dynamique du marché, nécessitant du temps pour se rétablir. À court terme, la zone des $95,000 à $97,000 pourrait constituer une résistance locale, et la reconquête de cette zone indiquerait une restauration progressive de l'équilibre du marché.

Pics de ventes paniques

D'un point de vue comportemental, ce récent krach marque la troisième fois depuis début 2024 que le prix passe sous le modèle de coût moyen des détenteurs à court terme. Cependant, le niveau de panique des acheteurs au sommet est cette fois nettement plus élevé. La moyenne mobile sur 7 jours des pertes réalisées par les détenteurs à court terme (STH) a bondi à $5.23 milliards par jour, atteignant son plus haut niveau depuis le flash crash de FTX.

Un tel niveau de pertes réalisées met en évidence une structure de sommet plus lourde formée entre $106,000 et $118,000, avec une densité bien supérieure aux pics des cycles précédents. Cela indique qu'une demande plus forte est nécessaire pour absorber les ventes de BTC, ou que le marché doit traverser une phase d'accumulation plus longue et plus profonde pour retrouver l'équilibre.

Tester la demande active

En réexaminant le modèle de valorisation, le marché est désormais entré en territoire inconnu, avec un intérêt spéculatif significativement accru dans cette phase de marché baissier modéré. La première grande zone de défense est le prix réalisé des investisseurs actifs, actuellement autour de $88,600. Le prix de négociation du Bitcoin à ce niveau équivaut au coût moyen des détenteurs non dormants ayant activement échangé ces derniers mois, ce qui en fait une potentielle zone de trading à moyen terme.

Cependant, si le prix casse nettement sous ce modèle, cela signifiera la première fois de ce cycle que le prix passe sous le coût moyen des investisseurs actifs, indiquant clairement une domination de la tendance baissière sur le marché.

Une autre forme de repli

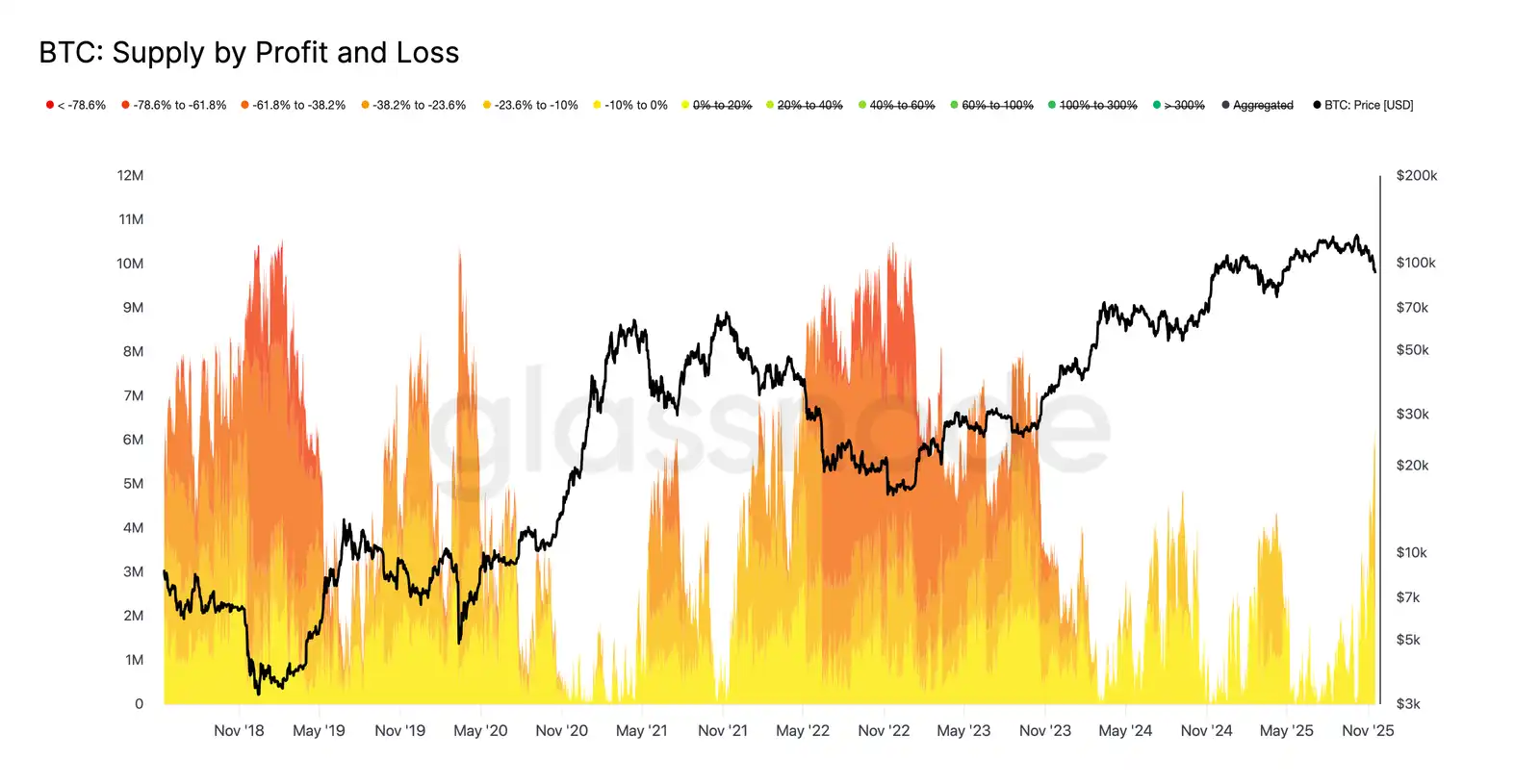

Bien que le prix du Bitcoin soit passé sous la limite inférieure clé du modèle de coût moyen des détenteurs à court terme, l'ampleur et l'étendue des pertes subies par les investisseurs sont bien moindres que lors des conditions extrêmes du marché baissier de 2022-2023. Le graphique ci-dessous suit toutes les cryptomonnaies actuellement sous l'eau et les regroupe selon la profondeur de leur drawdown latent. Actuellement, environ 6.3 millions de Bitcoins sont en position perdante, la plupart des pertes se situant entre -10% et -23.6%.

Cette distribution ressemble davantage à la brève période de range du premier trimestre 2022 qu'à une phase de capitulation profonde.

Ainsi, la plage de prix entre le prix réalisé des investisseurs actifs ($88,600) et la véritable moyenne du marché ($82,000) pourrait servir de frontière entre une phase de marché baissier modéré et une structure ressemblant au marché baissier complet de 2022-2023.

Perspectives Off-chain

Demande d'ETF insuffisante

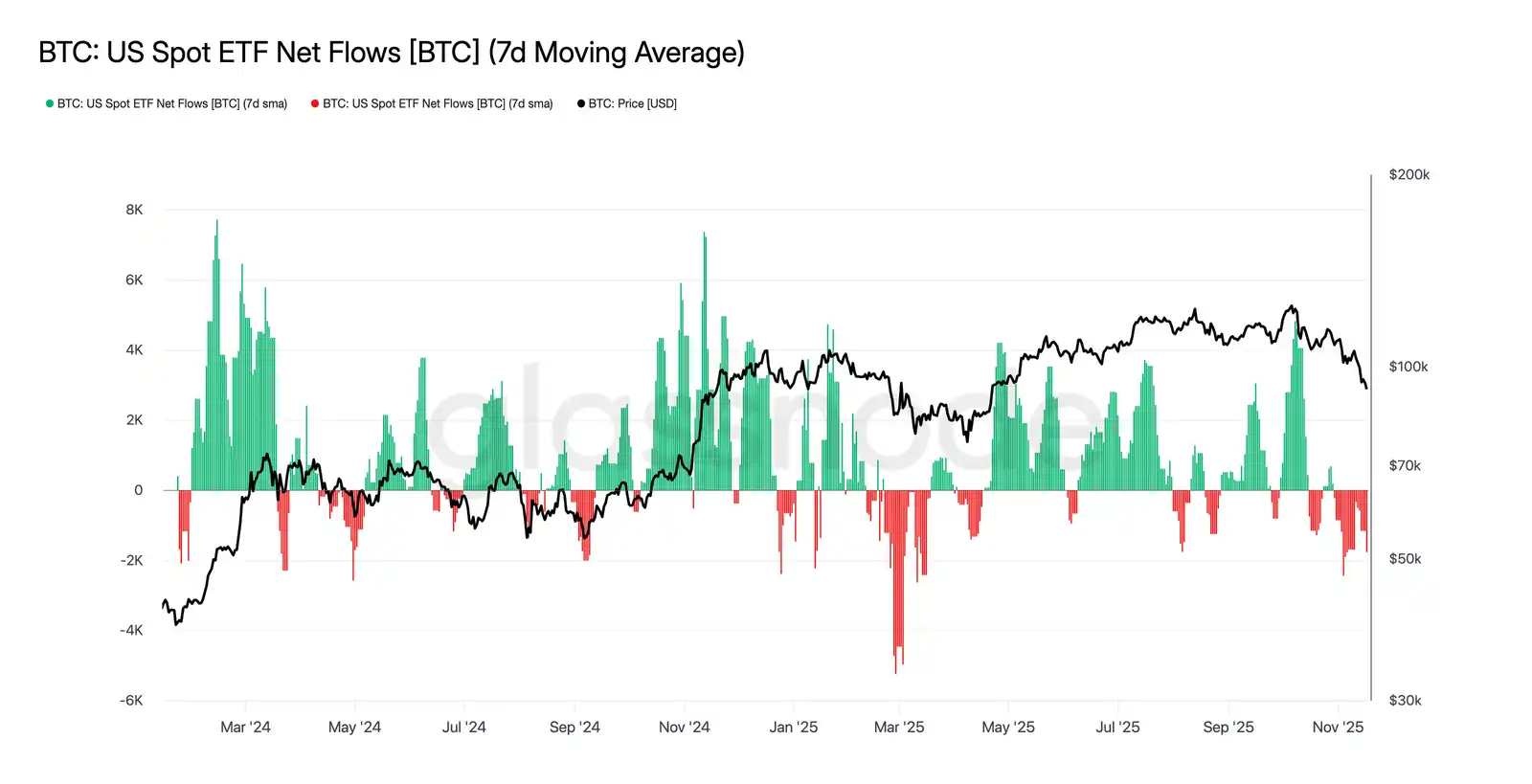

La sortie continue de fonds des ETF spot américains reflète de manière constante un manque significatif de demande, la moyenne mobile sur 7 jours restant négative ces dernières semaines. Cette sortie persistante indique que les allocateurs d'actifs financiers traditionnels ne souhaitent pas augmenter leurs positions dans le contexte baissier actuel, contrastant fortement avec le schéma d'entrées massives qui avait soutenu la précédente hausse du marché. Cette faiblesse persistante suggère que la demande d'investissement non discrétionnaire s'est nettement refroidie, soulignant l'absence d'acheteurs incrémentaux, l'un des plus grands groupes d'acheteurs marginaux du marché, renforçant encore la situation globale de demande contrainte. L'absence d'entrées continues dans les ETF indique qu'un pilier clé de la demande n'est pas encore rétabli, entraînant une source de demande cruciale manquante dans le marché de ce cycle.

Absence de signal de prise de risque

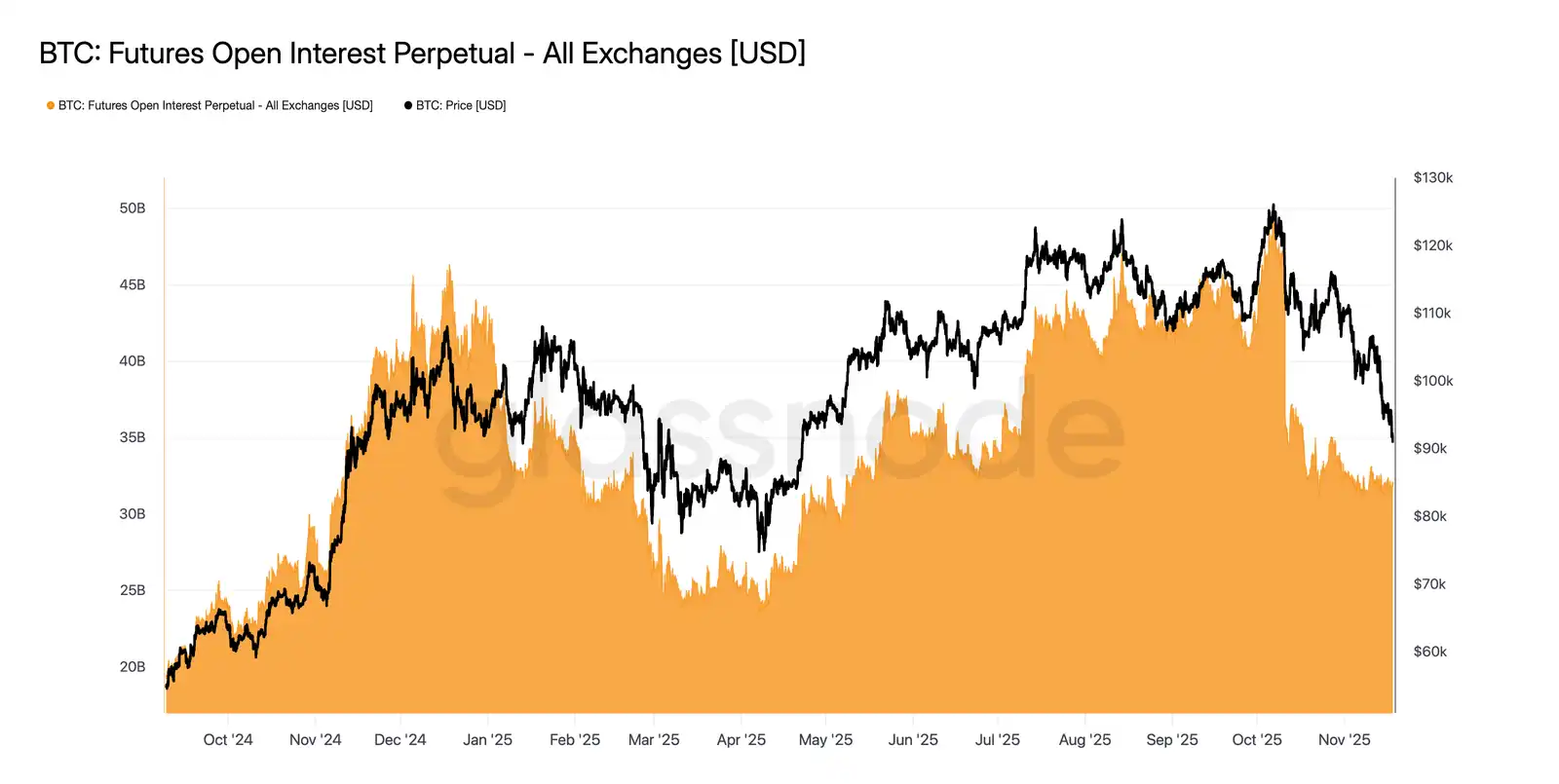

Cette semaine, l'intérêt ouvert des contrats à terme a continué de baisser en même temps que les prix, indiquant une réduction soutenue de l'activité spéculative. Les traders n'ont pas profité de la baisse pour acheter mais ont systématiquement clôturé leurs positions, menant à un niveau de positionnement sur le marché des dérivés nettement inférieur à celui de la précédente correction. L'absence d'expansion de l'effet de levier met en évidence l'attitude prudente des participants au marché, en phase avec la tendance générale de réduction de la demande des groupes à la recherche de risque.

La contraction continue des positions à terme souligne que le marché reste réticent à déployer des fonds, aggravant encore le manque de confiance derrière la tendance actuelle des prix.

Taux de financement à un plus bas cyclique

Alors que l'intérêt ouvert des contrats à terme continue de diminuer, le marché des dérivés signale une nette réduction des positions spéculatives. Les traders ferment leurs positions plutôt que d'acheter la baisse, menant à un ratio de levier dans l'intérêt ouvert nettement inférieur au niveau de la précédente correction.

Cette dynamique se reflète également sur le marché du financement, où les taux des 500 principaux actifs sont nettement revenus vers des niveaux neutres ou négatifs. La prime observée lors du précédent rallye est désormais négative, soulignant un refroidissement généralisé de la demande de positions longues à effet de levier et un basculement du marché vers des stratégies plus défensives.

La baisse de l'intérêt ouvert et le financement négatif confirment ensemble que l'effet de levier spéculatif est systématiquement retiré du marché, renforçant ainsi le sentiment de prise de risque réduite.

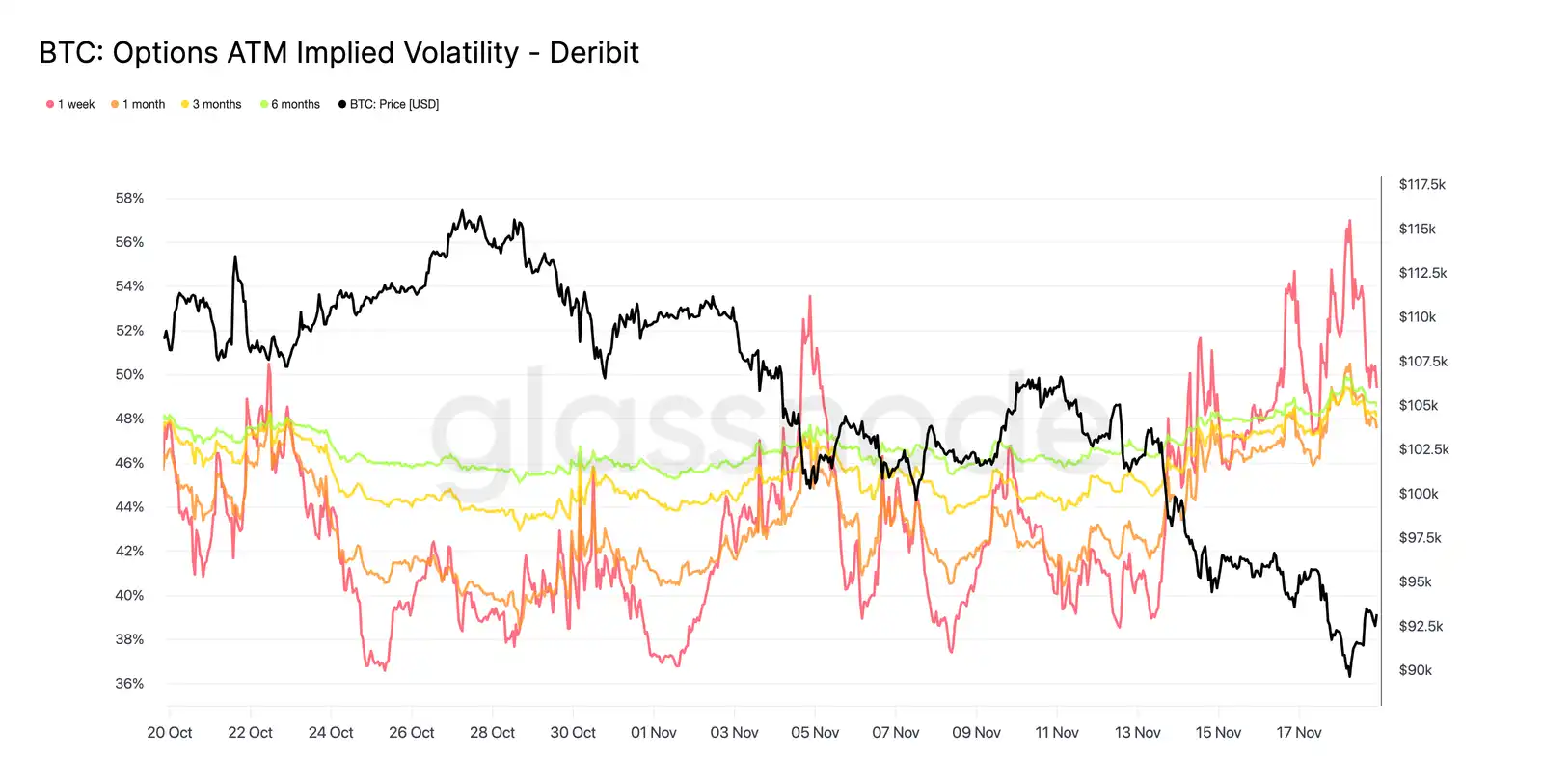

Hausse marquée de la volatilité implicite

Le marché des options est généralement le premier à réévaluer le risque, et après une brève chute du prix du Bitcoin sous les $90,000, le marché des options a rapidement procédé à une réévaluation du risque. La volatilité implicite sur toutes les maturités a fortement augmenté, les options à court terme montrant la réaction la plus intense. Le graphique montre une hausse significative de la volatilité des options à court terme, toute la courbe des options subissant une large réévaluation.

Cette croissance reflète deux facteurs moteurs. Premièrement, la demande de protection contre la baisse a augmenté alors que les traders se préparent à une correction potentiellement plus importante. Deuxièmement, la réaction des desks de trading short-gamma. De nombreux traders ont dû racheter des options vendues à découvert et rouler leurs positions à la hausse, ce qui a mécaniquement fait grimper la volatilité implicite à court terme.

La volatilité implicite est actuellement proche des niveaux observés lors de l'événement de liquidation du 11 octobre, indiquant que les traders ont rapidement réévalué les risques récents.

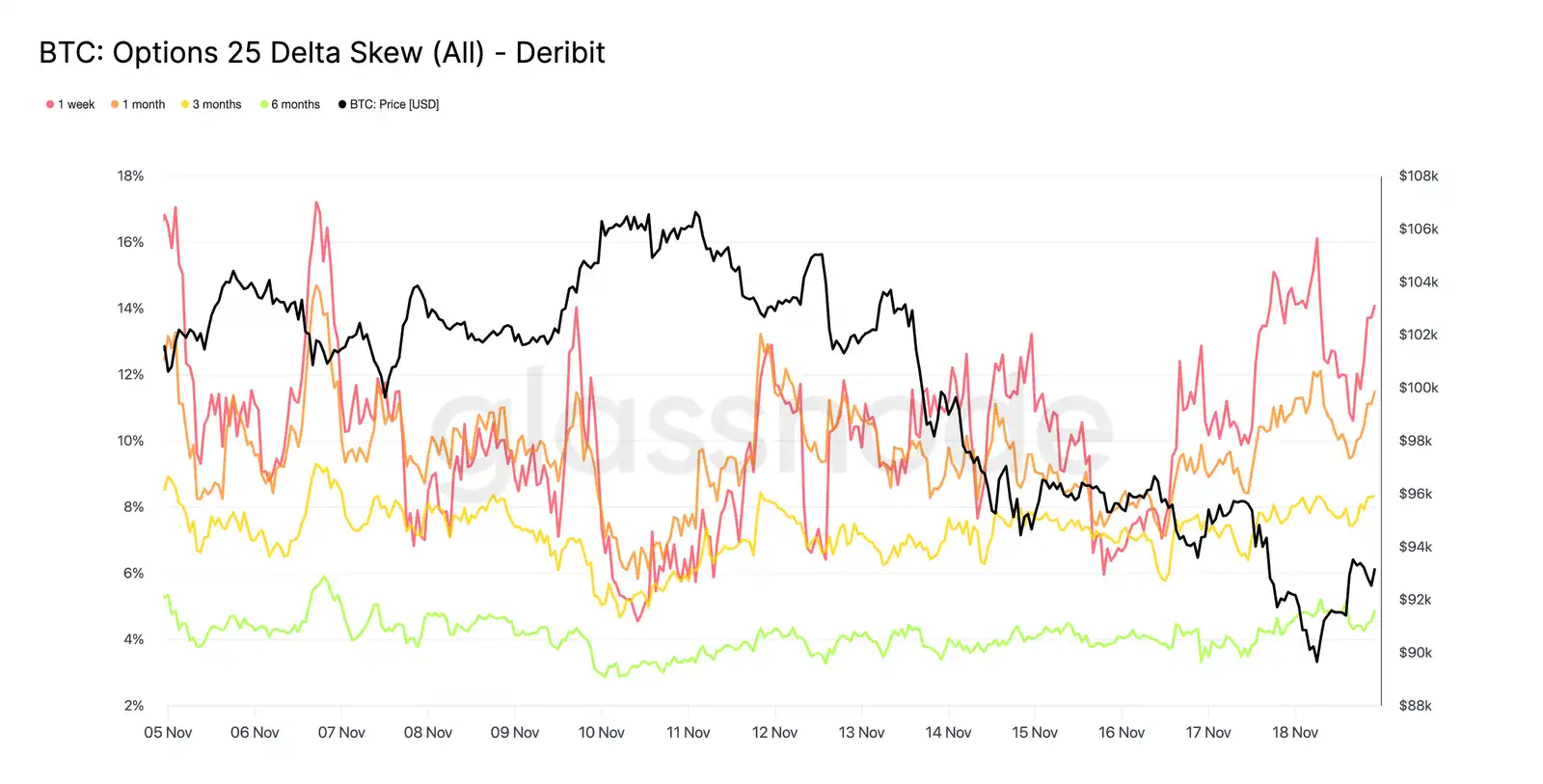

Cette dislocation confirme les inquiétudes

De la volatilité implicite à l'asymétrie (skew), le marché des options transmet le même message. Le skew 25delta reste négatif sur toutes les échéances, celui à une semaine approchant des niveaux baissiers extrêmes. La prime pour les puts à une semaine est d'environ 14%, indiquant que les traders sont prêts à payer un prix plus élevé pour une protection contre la baisse, quel que soit le prix spot.

Ce comportement peut créer une prophétie autoréalisatrice. Lorsque les traders achètent ces options de vente, les teneurs de marché se retrouvent souvent en position courte. Pour couvrir ce risque, ils vendent des contrats à terme ou perpétuels. Cette pression vendeuse peut accentuer le stress du marché et potentiellement amplifier la tendance baissière que les traders cherchent à couvrir.

La courbe de rendement des obligations à long terme penche également vers la baisse, mais dans une moindre mesure. La courbe de rendement à six mois est légèrement sous 5%, ce qui indique que les inquiétudes du marché se concentrent principalement sur les obligations à court terme plutôt que sur l'ensemble des échéances.

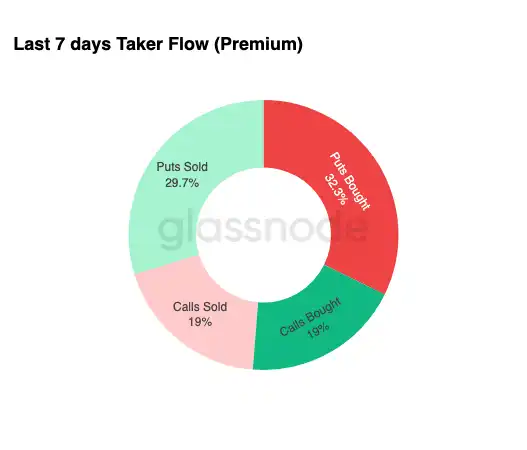

Demande de protection contre la baisse

De la dislocation du marché à l'activité de trading réelle, le volume des transactions sur les sept derniers jours a également confirmé un schéma similaire. Les traders ont acheté une quantité significative de primes d'options de vente, dépassant largement la demande pour les options d'achat. Cela correspond à un comportement de couverture, reflétant que les traders sont plus enclins à se protéger contre de nouvelles baisses du marché qu'à parier sur une hausse.

L'activité de trading atone sur les options d'achat confirme en outre que les traders n'ont pas significativement accru leur exposition au risque avant la fin de l'année. Comparé aux flux sur les options de vente, les volumes d'achat et de vente des options d'achat sont restés à des niveaux bas, soutenant l'idée que la prudence, plutôt que la spéculation, motive les changements de position.

Dans l'ensemble, cette combinaison suggère que le marché se prépare à la volatilité et privilégie la protection à la prise de risque.

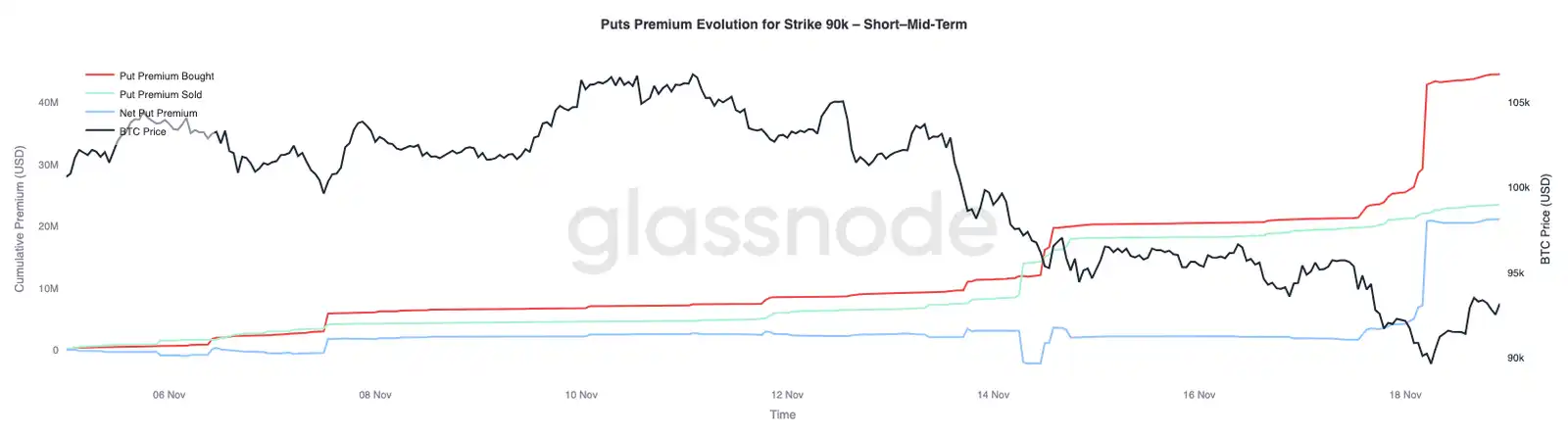

Prime d'option sur le strike 90K

En s'appuyant sur les données globales de flux de fonds, la prime d'option de vente pour le strike 90K montre qu'à mesure que les prix faiblissent, la demande de protection s'accélère. Au cours des deux dernières semaines, la prime nette d'option de vente pour ce strike est restée relativement équilibrée jusqu'à ce que le Bitcoin passe sous le niveau des $93,000. Une fois ce niveau franchi, les traders ont accru la pression vendeuse sur ces options de vente, entraînant une hausse significative de la prime d'option pour le strike 90K.

Ce comportement indique qu'à mesure que la pression sur le spot s'intensifie, les traders sont prêts à payer un prix de plus en plus élevé pour obtenir une protection contre la baisse. Ce mouvement est également en phase avec la hausse précédente de la volatilité implicite à court terme, car la demande concentrée sur des prix d'exercice clés fait souvent grimper le prix des contrats à court terme.

La réévaluation rapide de l'option de vente 90K souligne à quelle vitesse l'activité de couverture contre la baisse s'accélère lorsque des niveaux de prix clés sont franchis.

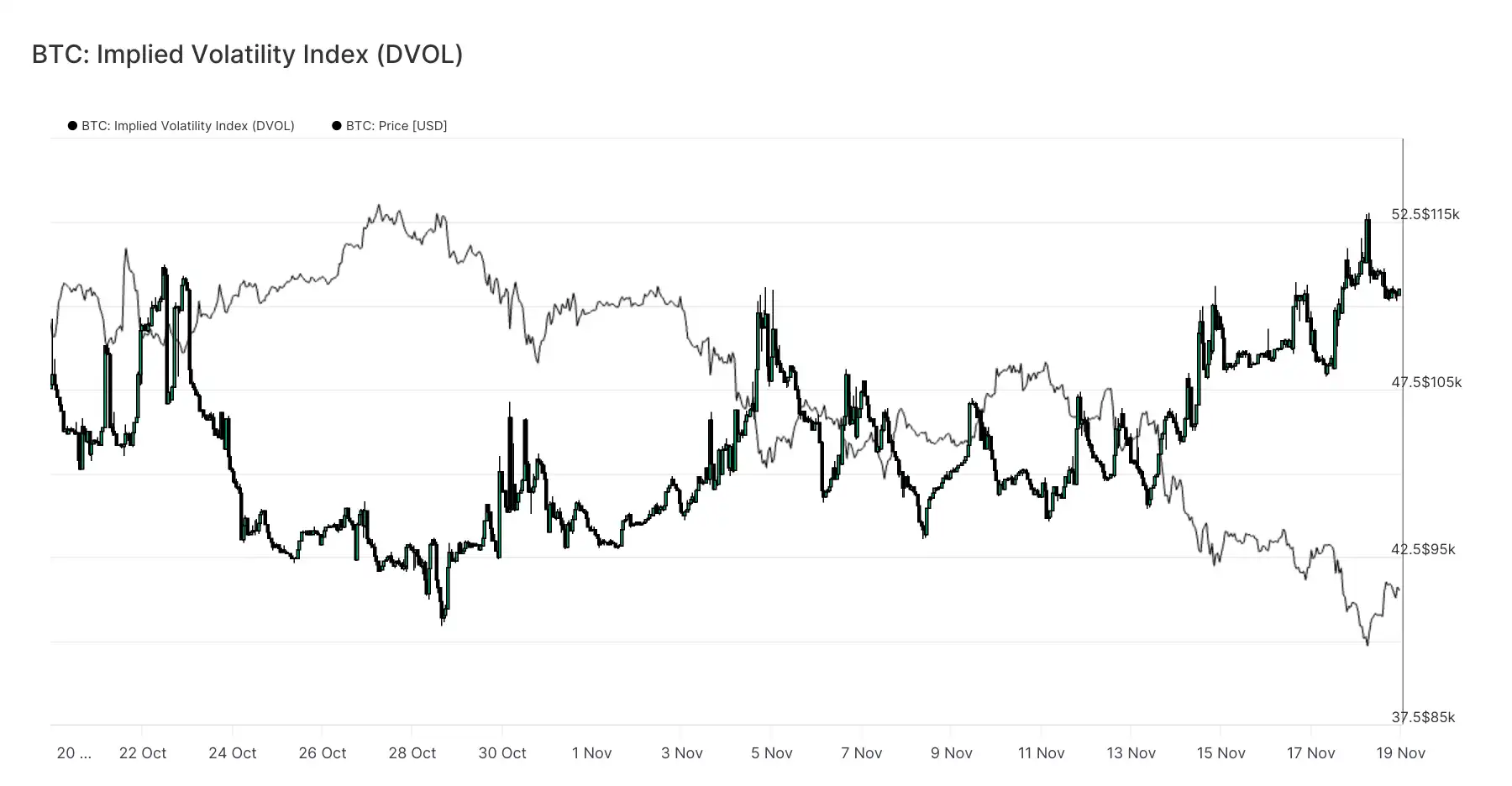

Évaluer la fragilité du marché

L'indice DVOL est passé des prix individuels des options à une mesure plus large de la volatilité, reflétant l'ampleur de la réévaluation du risque par le marché. L'indice DVOL, qui s'approchait de 40 il y a trois semaines, a depuis rebondi près de son plus haut mensuel autour de 50. DVOL reflète la volatilité implicite d'un panier d'options à échéance fixe, donc lorsque l'indice DVOL augmente, cela indique que les traders s'attendent à des variations de prix plus importantes à l'avenir.

Cette hausse relie la tendance globale du marché des options. La volatilité implicite sur toutes les maturités est en hausse, le skew reste négatif, le delta des flux de fonds récents est négatif, et les traders semblent réticents à augmenter leur prise de risque à l'approche de la fin de l'année. Ces facteurs suggèrent collectivement que le marché se prépare à une volatilité importante des prix. Les principaux moteurs incluent le risque de liquidation des contrats perpétuels, l'incertitude macroéconomique et les entrées d'ETF menant à une demande spot faible.

Le prochain événement susceptible de modifier ce paysage de volatilité est la réunion du Federal Open Market Committee (FOMC) dans trois semaines. D'ici là, le marché des options continuera de signaler la prudence et d'indiquer clairement une préférence pour la couverture.

La hausse du DVOL confirme en outre que le marché intègre des attentes de volatilité future accrue, les traders se préparant à des mouvements de marché importants.

Conclusion

Bitcoin continue d'évoluer dans une phase de marché difficile caractérisée par une structure de marché faible, une demande spéculative en contraction et une forte augmentation du sentiment de couverture sur le marché des dérivés.

La demande au comptant reste atone, les flux d'ETF sont négatifs et le marché à terme ne montre aucune intention d'accroître l'effet de levier dans un contexte affaibli.

Parallèlement, la volatilité implicite, le skew et les flux de fonds de couverture indiquent tous une inquiétude accrue des investisseurs face aux risques baissiers récents, avec une volonté de payer une prime croissante pour se protéger.

Ensemble, tous ces facteurs forment un marché en quête de stabilité, dont la direction future dépendra de la capacité de la demande à réapparaître près des niveaux de prix clés ou si la fragilité actuelle évoluera vers un repli plus profond ou un marché baissier.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Les ETF bitcoin au comptant enregistrent à nouveau des flux positifs, BTC repasse au-dessus de 92 000 dollars

Les ETF bitcoin au comptant américains sont revenus à des flux nets entrants après cinq jours consécutifs de sorties nettes, au cours desquels 2,26 milliards de dollars ont quitté les fonds. Notamment, l’IBIT de BlackRock a enregistré 60,61 millions de dollars d’entrées nettes mercredi, après avoir connu 523 millions de dollars de sorties nettes la veille.

Bitcoin tente une « reprise fragile » alors que la Fed fait preuve de patience concernant les baisses de taux

Le Bitcoin a rebondi près de 92 000 $, mais reste en dessous des niveaux structurels clés alors que les marchés se stabilisent après deux jours de forte correction. Les analystes indiquent que les indicateurs de risque onchain montrent toujours un « stress profond », mais soulignent qu’il existe un potentiel pour un retournement haussier plus important.

Metaplanet prévoit un nouvel achat de bitcoin de 95 millions de dollars après la levée de fonds en actions privilégiées MERCURY

Metaplanet prévoit de lever 21,25 milliards de yens (environ 135 millions de dollars) grâce à une nouvelle émission d’actions privilégiées de catégorie B. L’entreprise a l’intention d’allouer environ 95 millions de dollars du produit net à l’achat de bitcoin entre décembre 2025 et mars 2026.

Un ingénieur de RippleX explore le potentiel du staking natif de XRP tandis que David Schwartz s’exprime sur la future conception de XRPL

Le développeur RippleX J. Ayo Akinyele et le CTO sortant de Ripple, David Schwartz, ont expliqué comment le staking natif pourrait fonctionner sur XRPL, tout en soulignant que ces idées restent exploratoires et complexes. Cette discussion intervient alors que l'activité de XRP augmente dans la DeFi et les marchés tokenisés, parallèlement au lancement la semaine dernière du premier ETF spot pur XRP américain de Canary.