Triple pression sur le marché des cryptomonnaies : sorties de fonds des ETF, réajustement de l’effet de levier et faible liquidité

La récente faiblesse du marché des cryptomonnaies s'explique principalement par le ralentissement des flux de capitaux vers les ETF, les chocs de désendettement et le manque de liquidité, se trouvant ainsi dans une période d'ajustement fragile sous l'effet d'un sentiment macroéconomique de recherche de sécurité.

Titre original : Crypto at the Crossroads: ETF Flows, Leverage Reset, and Shallow Liquidity

Auteur original : Tanay Ved, Coin Metrics

Traduction : Luffy, Foresight News

TL;TR

Les principaux canaux d’absorption de capitaux tels que les ETF et les DAT connaissent récemment une demande atone, tandis que le processus de désendettement d’octobre et le contexte macroéconomique de recherche de sécurité continuent de peser sur le marché des actifs cryptographiques. Les marchés des contrats à terme et du prêt DeFi ont achevé un reset complet de l’effet de levier, rendant la structure des positions plus saine et réduisant le risque systémique. La liquidité au comptant des principales cryptomonnaies et des altcoins n’a pas encore retrouvé son niveau, laissant le marché dans un état fragile et plus susceptible de connaître des fluctuations extrêmes des prix.

Au début d’Uptober, le bitcoin a brièvement atteint un sommet historique, mais l’optimisme s’est rapidement inversé, le flash crash du « 10.11 » ayant gravement entamé la confiance du marché (note : Uptober fait référence à la tendance haussière habituelle du marché crypto en octobre). Par la suite, le prix du bitcoin a chuté d’environ 40 000 dollars (soit plus de 33 %), les altcoins ont subi des pertes encore plus importantes, et la capitalisation totale du marché crypto est retombée à près de 3 000 milliards de dollars. Même si l’année 2025 a vu plusieurs avancées fondamentales positives, l’évolution des prix et le sentiment du marché sont restés nettement divergents.

Actuellement, les actifs cryptographiques se trouvent à la croisée de multiples facteurs externes et internes. Sur le plan macroéconomique, l’incertitude autour des attentes de baisse des taux en décembre et la faiblesse récente des actions technologiques ont accentué la recherche de sécurité sur les marchés ; en interne, les ETF et les trésoreries d’actifs numériques (DAT), qui servaient de canaux stables d’absorption de capitaux, connaissent des sorties de fonds ; parallèlement, la vague de liquidations du « 10.11 » a déclenché l’un des épisodes de désendettement les plus violents de l’histoire, dont les effets se font encore sentir, la liquidité du marché restant faible.

Cet article analyse en profondeur les principaux moteurs de la récente faiblesse du marché des actifs cryptographiques, en se concentrant sur les flux des ETF, le niveau d’effet de levier sur les marchés des contrats à terme perpétuels et DeFi, ainsi que la liquidité des carnets d’ordres, afin d’explorer ce que ces évolutions révèlent sur la configuration actuelle du marché.

Le macro se tourne vers la sécurité

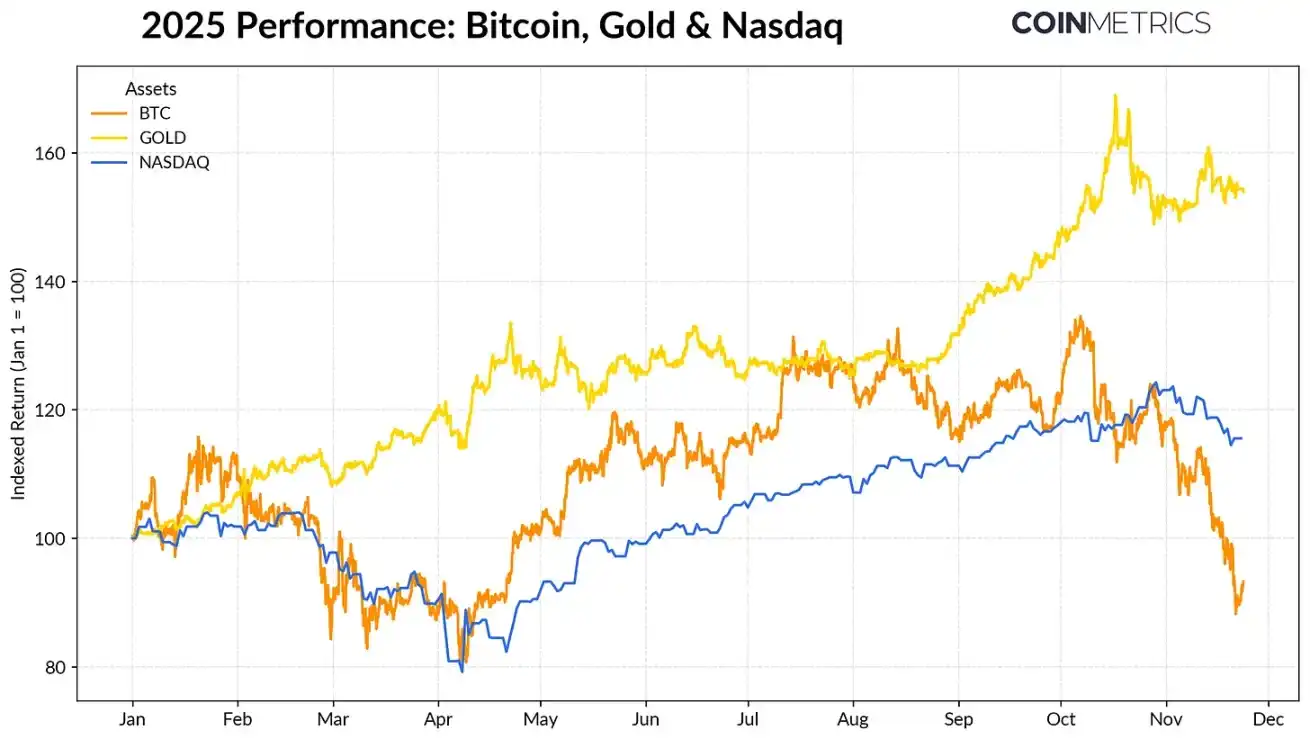

La performance du bitcoin s’est de plus en plus éloignée des principales classes d’actifs. Dans un contexte d’achats records d’or par les banques centrales et de tensions commerciales persistantes, l’or a enregistré un rendement de plus de 50 % depuis le début de l’année, poursuivant sa progression ; tandis que les actions technologiques (indice Nasdaq) ont perdu de leur élan au quatrième trimestre, le marché réévaluant la probabilité d’une baisse imminente des taux par la Fed et la durabilité du marché haussier porté par l’IA.

Comme l’ont montré nos recherches précédentes, la corrélation du bitcoin avec les actions technologiques « à risque » et l’or « refuge » évolue de façon cyclique et s’ajuste en fonction du contexte macroéconomique. Cela rend le bitcoin particulièrement sensible aux chocs de marché ou aux événements catalyseurs (comme le flash crash d’octobre et la récente montée de l’aversion au risque).

Performances du bitcoin, de l’or et de l’indice Nasdaq en 2025, sources : Coin Metrics et Google Finance

En tant qu’« actif d’ancrage » du marché crypto, le repli du bitcoin s’est propagé à d’autres actifs. Bien que certains segments thématiques comme les privacy coins aient brièvement surperformé, la plupart des cryptomonnaies restent fortement corrélées au bitcoin.

La capacité d’absorption des ETF et des DAT s’affaiblit

La faiblesse récente du bitcoin provient en partie du recul de la demande pour les principaux canaux de capitaux qui ont soutenu sa trajectoire en 2024-2025. Depuis la mi-octobre, les ETF enregistrent des sorties nettes depuis plusieurs semaines, pour un total de 4,9 milliards de dollars, soit la plus grande vague de rachats depuis la chute du bitcoin à 75 000 dollars avant l’annonce des droits de douane du « Liberation Day » d’avril 2025. Malgré ces sorties de capitaux à court terme, les positions on-chain continuent d’augmenter, l’ETF IBIT de BlackRock détenant à lui seul 780 000 bitcoins, soit environ 60 % de la détention totale des ETF bitcoin spot.

Si les flux entrants vers les ETF reprennent, cela signalera une stabilisation de ce canal. Les données historiques montrent que lorsque l’appétit pour le risque revient, la demande pour les ETF a été un facteur clé d’absorption de l’offre de bitcoin.

Flux nets hebdomadaires des ETF bitcoin, source : Coin Metrics

Les trésoreries d’actifs numériques (DAT) subissent également des pressions. Avec la correction des prix, la valeur boursière des sociétés DAT et la taille de leurs positions en crypto-actifs diminuent, ce qui met sous pression la prime de valeur nette qui soutient leur dynamique de croissance. Cela réduit leur capacité à lever de nouveaux capitaux via des émissions d’actions ou de la dette, limitant ainsi la croissance de la détention de crypto-actifs par action. Les DAT émergents de plus petite taille sont particulièrement sensibles à ces évolutions, et un changement de contexte de marché peut rendre leur coût de base et leur valorisation inadaptés à de nouveaux achats.

Le plus grand DAT actuel — Strategy — détient 649 870 bitcoins à un coût moyen de 74 333 dollars (soit environ 3,2 % de l’offre totale actuelle de bitcoin). Comme le montre le graphique ci-dessous, lorsque le prix du bitcoin augmente et que la valorisation boursière est forte, le rythme d’accumulation de Strategy s’accélère nettement, mais il a récemment ralenti. Malgré cela, Strategy détient toujours des plus-values latentes, son coût de base restant inférieur au prix du marché.

Si le prix baisse davantage ou si Strategy risque d’être exclu d’un indice, il pourrait subir des pressions ; mais une amélioration de l’environnement de marché pourrait renforcer son bilan et sa valorisation, recréant des conditions favorables à l’accumulation par les DAT.

Volume d’achat de bitcoin par Strategy et coût moyen, sources : Strategy et Bitbo Treasuries

Cette tendance est cohérente avec la rentabilité on-chain. Le ratio de profit/réalisation (SOPR) des détenteurs à court terme (position < 155 jours) est tombé à environ -23 %, une zone de perte qui, historiquement, reflète une pression de vente capitulante de la part du groupe le plus sensible aux prix. Les détenteurs à long terme restent en moyenne en profit, mais les données SOPR montrent une légère augmentation des prises de bénéfices. Si le SOPR des détenteurs à court terme repasse au-dessus de 1,0, tandis que le rythme des ventes des détenteurs à long terme ralentit, cela signifiera que le marché se stabilise progressivement.

Désendettement des cryptomonnaies : contrats à terme perpétuels, prêts DeFi et liquidité

La vague de liquidations du « 10.11 » a déclenché un cycle de désendettement à plusieurs niveaux sur les marchés des contrats à terme, de la DeFi et des stablecoins collatéralisés, dont les effets se font encore sentir sur le marché crypto.

Nettoyage de l’effet de levier sur le marché des contrats à terme perpétuels

En quelques heures, le marché des contrats à terme perpétuels a connu la plus grande vague de liquidations forcées de son histoire, avec une baisse de plus de 30 % des positions ouvertes (OI) accumulées sur plusieurs mois. Les altcoins et les plateformes à forte activité de détail (comme Hyperliquid, Binance et Bybit) ont enregistré les plus fortes baisses d’OI, ce qui correspond aux segments les plus exposés avant le désendettement. Comme le montre le graphique ci-dessous, le niveau actuel des positions ouvertes reste bien inférieur au pic de plus de 90 milliards de dollars avant le krach, et a même légèrement reculé par la suite, indiquant qu’avec la stabilisation et le réajustement du marché, l’effet de levier a été efficacement purgé du système.

Dans le même temps, les taux de financement ont également baissé, reflétant un reset de l’appétit pour le risque des positions longues. Récemment, le taux de financement du bitcoin oscille autour de la neutralité ou d’un niveau légèrement négatif, ce qui correspond à un marché qui n’a pas encore totalement retrouvé confiance dans une direction claire.

Évolution des positions ouvertes sur les contrats perpétuels par plateforme, source : Coin Metrics

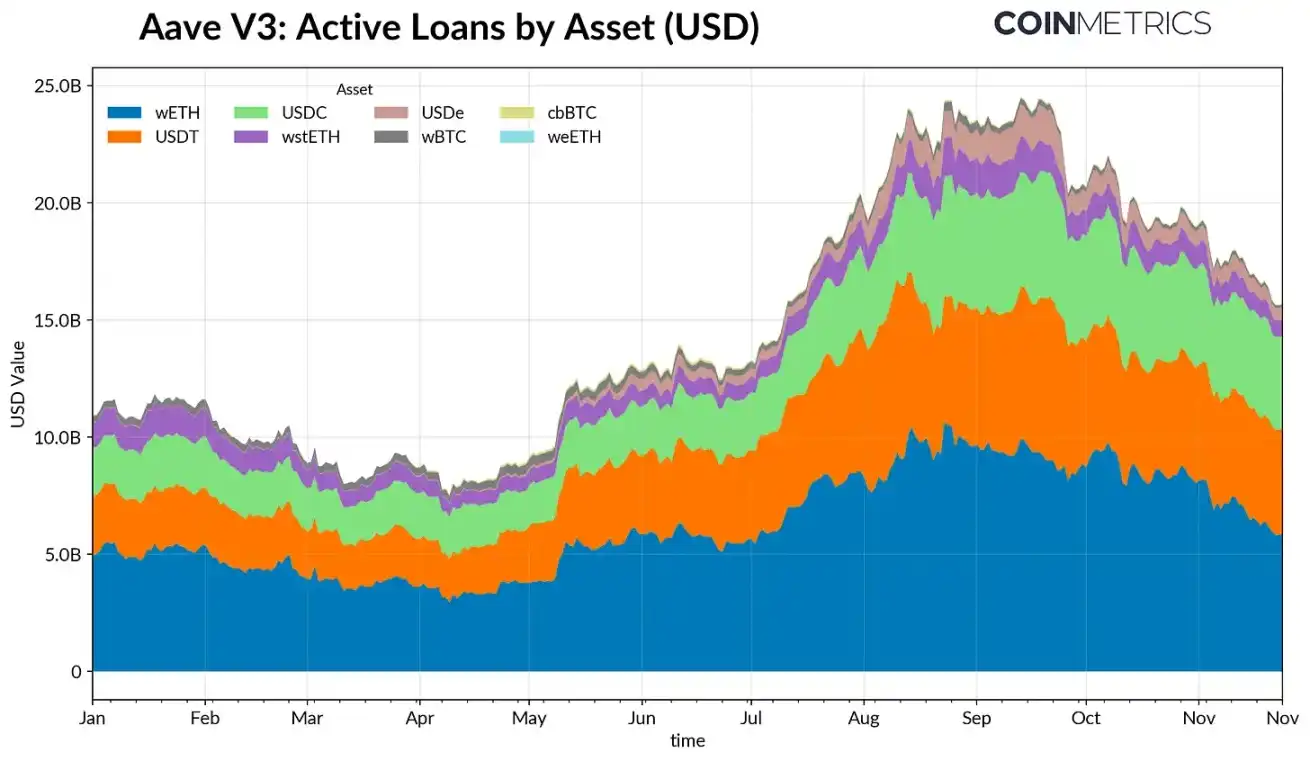

Désendettement DeFi

Le marché du crédit DeFi a également connu un désendettement progressif. Depuis son pic fin septembre, le volume des prêts actifs sur Aave V3 est en baisse continue. Dans un contexte de faible appétit pour le risque et de réévaluation des collatéraux, les emprunteurs réduisent leur levier et remboursent leurs dettes. La contraction des prêts libellés en stablecoins est la plus marquée, notamment après l’incident de décorrélation de l’USDe d’Ethena, le volume des prêts liés à l’USDe ayant chuté de 65 %, entraînant une liquidation généralisée du levier sur les dollars synthétiques.

Les prêts liés à Ethereum se sont également contractés : les volumes de prêts en WETH et en tokens de staking liquide (LST) ont baissé d’environ 35 à 40 %, reflétant la réduction des stratégies de prêt en boucle et des stratégies de collatéraux générant des intérêts.

Volume des prêts actifs sur Aave V3, source : Coin Metrics

Liquidité au comptant en berne

Après la vague de liquidations du « 10.11 », la liquidité du marché au comptant reste tendue. Sur les principales plateformes, la profondeur de marché (±2 %) du bitcoin, d’ethereum, de Solana et d’autres cryptos est toujours inférieure de 30 à 40 % à son niveau du début octobre, indiquant que la liquidité n’a pas rebondi au même rythme que les prix. Avec moins d’ordres dans le carnet, le marché reste fragile, de petites transactions pouvant provoquer des variations disproportionnées des prix, amplifiant la volatilité et l’impact des ventes forcées.

La situation de la liquidité est encore pire pour les altcoins. La profondeur des carnets d’ordres hors principales cryptos a connu une baisse plus forte et plus durable, reflétant une aversion persistante pour les actifs risqués et une réduction de l’activité des market makers. Une amélioration généralisée de la liquidité au comptant aiderait à réduire les chocs de prix et à stabiliser le marché, mais à ce jour, le manque de profondeur reste l’un des signes les plus évidents que la pression systémique n’est pas totalement dissipée.

Évolution de la profondeur des carnets d’ordres sur les plateformes, source : Coin Metrics

Conclusion

Le marché des actifs cryptographiques traverse une phase d’ajustement généralisée, sous l’effet combiné de la faiblesse de la demande pour les ETF et les DAT, du reset de l’effet de levier sur les marchés des contrats à terme et de la DeFi, et de la faiblesse persistante de la liquidité au comptant. Si ces dynamiques exercent une pression sur les prix, elles rendent aussi le système de marché plus sain, avec un effet de levier plus faible, des positions plus neutres, et un retour progressif à une dynamique fondée sur les fondamentaux.

Dans le même temps, l’environnement macroéconomique reste le principal obstacle. La faiblesse des actions IA, l’ajustement des attentes de baisse des taux et la tonalité générale de recherche de sécurité freinent la demande du marché. Si les principaux canaux de capitaux (flux entrants dans les ETF, accumulation par les DAT, croissance de l’offre de stablecoins) se redressent et que la liquidité au comptant rebondit, cela jettera les bases d’une stabilisation du marché et d’un retournement éventuel. D’ici là, le marché restera pris entre la dynamique macro de recherche de sécurité et les tensions internes de la structure du marché crypto.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

La bande-annonce officielle de MetaSpace est sortie — L’ère interstellaire arrive

Ethereum rebondit depuis des niveaux survendus et vise 3 100 $ alors que la mise à niveau Fusaka approche

Mars Early News | La Russie envisage d’assouplir le seuil d’investissement dans les actifs numériques et d’élargir la participation légale des citoyens au marché des crypto-monnaies

La Russie envisage d’assouplir le seuil d’investissement pour les actifs numériques, le Texas a investi 5 millions de dollars dans un ETF Bitcoin, une baleine Ethereum a vendu 20 000 ETH, le directeur des investissements d’Arca affirme que MSTR n’a pas besoin de vendre ses BTC, et l’indice S&P 500 pourrait augmenter de 12 % l’année prochaine. Résumé généré par Mars AI. Ce résumé a été produit par le modèle Mars AI, dont la précision et l’exhaustivité sont encore en cours d’amélioration.

Le morceau le plus crucial du puzzle ? Switchboard veut refondre complètement la « couche oracle »

Switchboard est un projet d'oracle de l'écosystème Solana, qui propose de fournir une couche de service de données pour le protocole x402. Il adopte une architecture basée sur la technologie TEE, est compatible avec les standards du protocole x402, prend en charge le modèle de facturation pay-per-call et supprime le mécanisme de clé API, dans le but de construire une couche de service de données fiable. Résumé généré par Mars AI. Ce résumé a été généré par le modèle Mars AI et son exactitude ainsi que son exhaustivité sont encore en phase d'itération et de mise à jour.