Note la plus basse ! Pourquoi S&P ne reconnaît-il pas USDT ?

S&P met en garde : l’exposition de Tether au bitcoin a déjà dépassé les seuils de sécurité. Le PDG de Tether réplique fermement : « Nous sommes fiers de votre hostilité. »

S&P met en garde : l’exposition de Tether au Bitcoin a dépassé la limite de sécurité. Le CEO de Tether réplique : « Nous sommes fiers de votre aversion ».

Rédigé par : KarenZ, Foresight News

Le 26 novembre au soir, S&P Global Ratings a publié son rapport d’évaluation de la stabilité des stablecoins de Tether, abaissant la note de Tether (USDT) du niveau 4 (restreint) au niveau 5 (faible).

Cette note représente le niveau le plus bas du système d’évaluation à 5 niveaux de S&P, marquant une inquiétude sans précédent du système de notation quant à la sécurité de ce stablecoin dont la circulation dépasse 180 milliards de dollars.

Pourquoi cette dégradation ?

La dégradation de la note par S&P n’est pas sans fondement, mais repose sur de multiples risques liés à la structure des réserves de Tether et au manque de transparence de l’information.

1. L’exposition au Bitcoin dépasse le coussin de sécurité

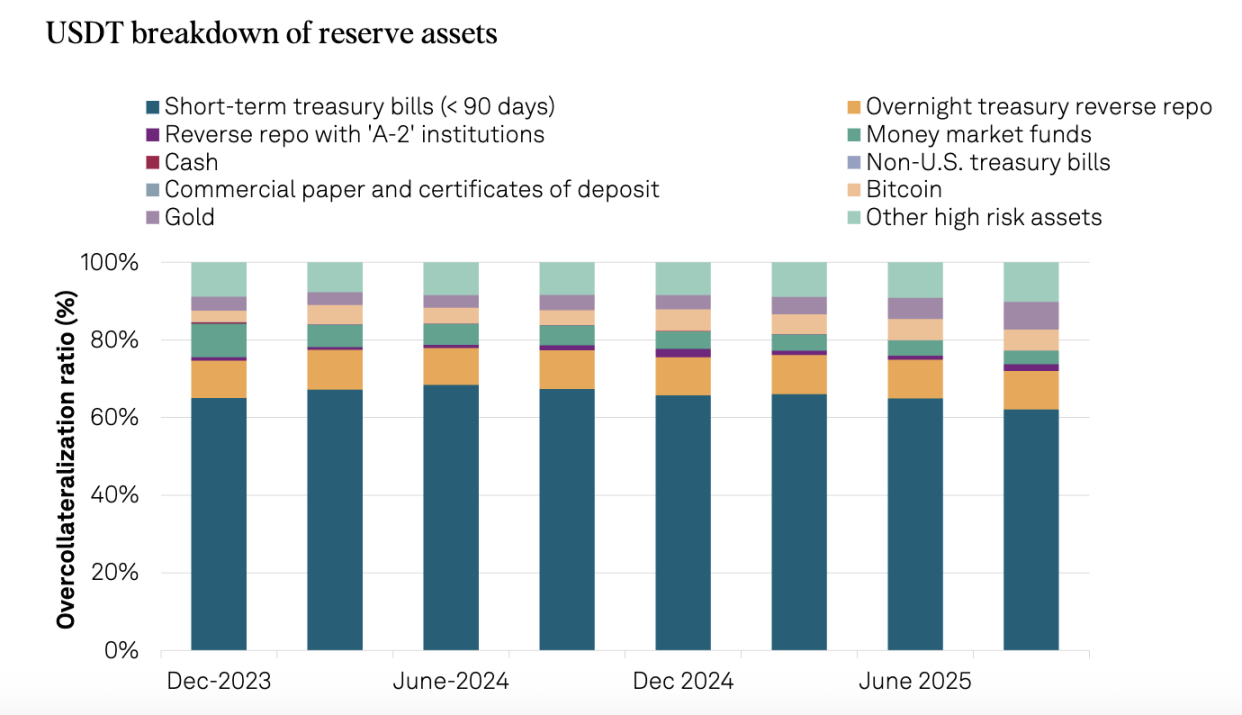

Le problème central réside dans la croissance incontrôlée de l’exposition au Bitcoin. Au 30 septembre 2025, la valeur des bitcoins détenus par Tether représente 5,6 % des USDT en circulation, dépassant la marge de surcollatéralisation de 3,9 % correspondant à son taux de collatéralisation de 103,9 %.

Cette comparaison est particulièrement frappante : un an plus tôt, au 30 septembre 2024, ce même indicateur n’était que de 4 %, inférieur à la marge de surcollatéralisation de 5,1 % implicite dans le taux de collatéralisation de 105,1 % de l’époque. En d’autres termes, le coussin de sécurité de Tether s’érode d’année en année.

Lorsque le Bitcoin a connu de fortes baisses mensuelles en octobre et novembre, ce risque est passé d’une menace théorique à un danger réel. Si le Bitcoin continue de chuter plus profondément, la valeur des réserves de Tether pourrait devenir inférieure à la valeur totale des USDT émis, entraînant une situation de sous-collatéralisation. Pour S&P, il ne s’agit plus d’un scénario hypothétique, mais d’un risque réel nécessitant une évaluation objective.

2. Forte augmentation de la part d’actifs à haut risque

Du 30 septembre 2024 au 30 septembre 2025, la part d’actifs à haut risque dans les réserves de Tether est passée de 17 % à 24 %. Ces actifs à haut risque comprennent des obligations d’entreprise, des métaux précieux, du Bitcoin, des prêts garantis et d’autres investissements, qui sont exposés à des risques de crédit, de marché, de taux d’intérêt et de change, alors que la transparence de l’information reste limitée.

Dans le même temps, la part d’actifs à faible risque (bons du Trésor américain à court terme et prises en pension au jour le jour) est passée de 81 % à 75 %, tandis que les actifs à haut risque se sont accrus en conséquence. Cela reflète directement une sensibilité accrue du portefeuille de réserves de Tether à la volatilité du marché.

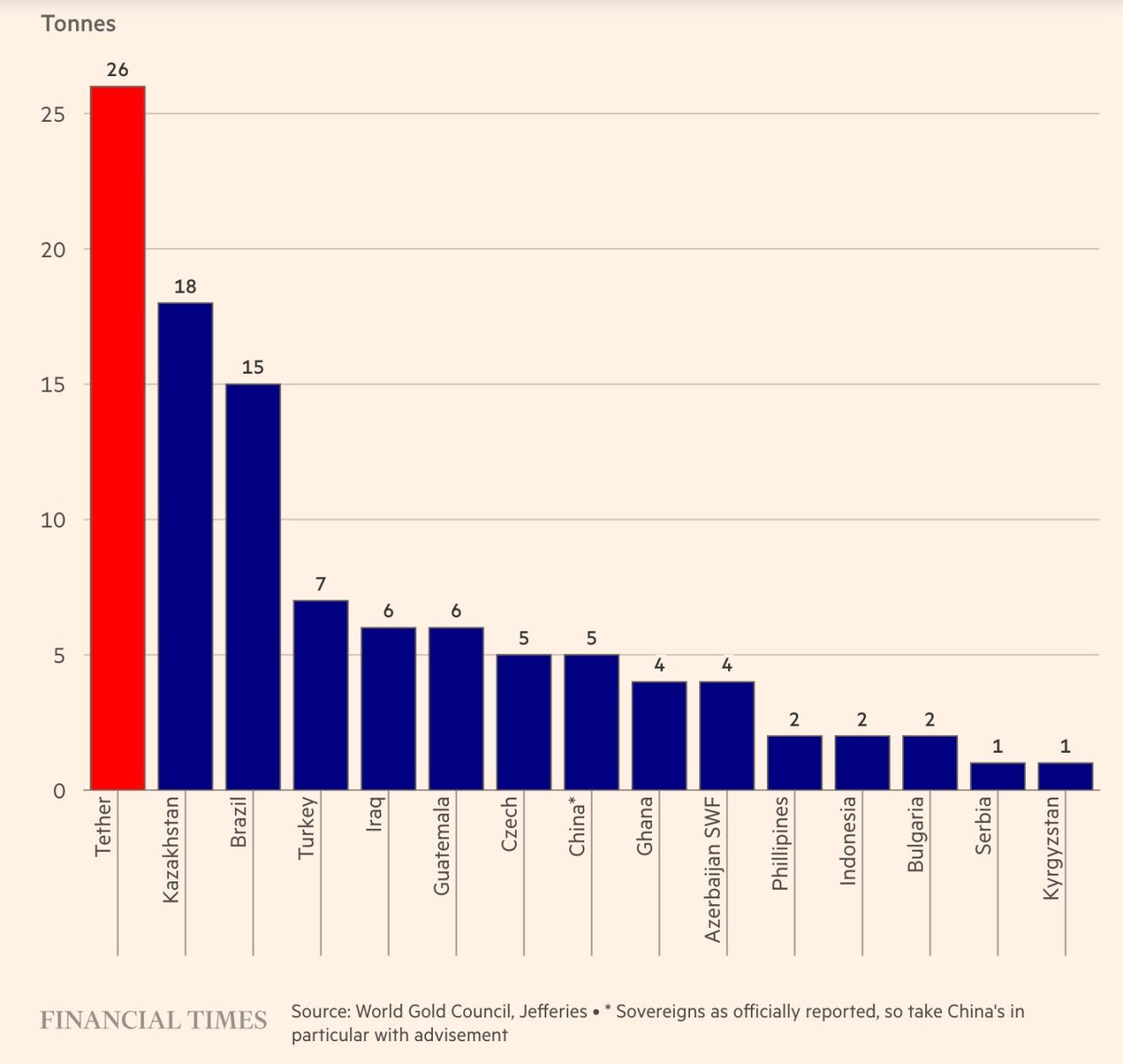

Il convient de noter que l’enthousiasme de Tether pour l’or mérite une attention particulière. Au troisième trimestre 2025, la société a acheté 26 tonnes d’or, portant ses avoirs à environ 116 tonnes fin septembre. Fait surprenant, les réserves d’or (12,9 milliards de dollars) dépassent désormais les réserves de Bitcoin (9,9 milliards de dollars), devenant ainsi le premier actif non-obligataire américain de Tether. Cette expansion rapide traduit la volonté de Tether de se prémunir contre la dépréciation des monnaies fiduciaires et de rechercher la préservation et l’augmentation de la valeur.

Source : Financial Times

3. Cadre réglementaire relativement faible

Après avoir déménagé des Îles Vierges britanniques au Salvador, Tether est désormais supervisé par la Commission nationale des actifs numériques (CNAD) du Salvador. Bien que la CNAD exige un ratio de réserve minimum de 1:1, S&P estime que ce cadre présente des défauts majeurs.

Premièrement, la définition des règles est trop large. La CNAD autorise l’inclusion dans les réserves d’actifs tels que les prêts et le Bitcoin, qui sont relativement risqués, ainsi que l’or, dont le prix est très volatil. Deuxièmement, il n’y a pas d’exigence d’isolation des actifs de réserve.

4. Gestion opaque et manque de transparence de l’information

S&P souligne à nouveau des problèmes de longue date :

- Absence d’informations sur la notation de crédit des dépositaires, contreparties et fournisseurs de comptes bancaires.

- Transparence limitée sur la gestion des réserves et l’appétit pour le risque.

- Après l’expansion de la société dans les secteurs financier, des données, de l’énergie et de l’éducation, les informations publiques sur la gouvernance au niveau du groupe, le contrôle interne et la séparation de ces activités restent limitées.

- Pas d’informations publiques sur la séparation des actifs USDT.

La riposte du CEO de Tether

Face à la dégradation de la note, Paolo Ardoino, CEO de Tether, a adopté son attitude combative habituelle, arguant que le modèle de notation de S&P est conçu pour un système financier traditionnel défaillant.

Il a déclaré : « Nous considérons votre aversion comme un honneur. Les modèles de notation classiques conçus pour les institutions financières traditionnelles ont historiquement induit en erreur les investisseurs privés et institutionnels, les poussant à placer leur fortune dans des entreprises qui, bien que notées investment grade, se sont finalement effondrées. Cette situation a contraint les régulateurs mondiaux à remettre en question ces modèles ainsi que l’indépendance et la capacité d’évaluation objective de toutes les principales agences de notation. Tether a créé la première entreprise surcapitalisée de l’histoire de la finance, tout en maintenant une rentabilité extrêmement élevée. Tether est la preuve vivante que le système financier traditionnel est brisé au point d’effrayer ses dirigeants hypocrites. »

Cette réplique n’est pas totalement infondée. Par le passé, Tether a survécu à chaque épisode de FUD. Au cours des trois premiers trimestres de 2025, le bénéfice net de Tether a atteint 10 milliards de dollars, faisant de Tether l’un des plus grands détenteurs mondiaux de bons du Trésor américain, avec plus de 135 milliards de dollars — une telle ampleur constitue en soi une forme de garantie de crédit.

Réflexion approfondie

Que stabilisent les stablecoins ?

La stratégie de Tether d’augmenter son exposition au Bitcoin et à l’or revient essentiellement à parier sur la dépréciation des monnaies fiduciaires. Si l’inflation du dollar devait devenir incontrôlable à l’avenir, cette structure de réserves diversifiée pourrait offrir une meilleure stabilité du pouvoir d’achat qu’un stablecoin adossé uniquement à des bons du Trésor américain.

Mais selon les normes comptables actuelles ancrées sur le dollar, cette approche est inévitablement considérée comme « à haut risque ». Cela met en lumière une question fondamentale : qu’est-ce que les stablecoins doivent stabiliser ? La valeur faciale de la monnaie, ou le pouvoir d’achat réel ?

Le système de notation traditionnel choisit la première option, tandis que Tether poursuit la seconde. Les critères d’évaluation des deux sont fondamentalement différents.

Confusion des rôles entre entreprises privées et banques centrales

Lorsqu’une entreprise privée tente de jouer le rôle d’une banque centrale, elle est inévitablement confrontée aux mêmes dilemmes. Tether doit assurer la sécurité de ses réserves tout en recherchant la rentabilité.

L’accumulation de Bitcoin et d’or par Tether est à la fois un choix rationnel pour se couvrir contre le risque des monnaies fiduciaires et une considération commerciale pour accroître la valeur des actifs de l’entreprise. Mais cette double motivation va à l’encontre de la promesse d’un stablecoin de « garantir la sécurité du capital ».

Deux mondes parallèles : institutions et particuliers

Pour les particuliers, la note de S&P n’est peut-être qu’un FUD passager ; mais pour les institutions traditionnelles, cela peut constituer une ligne rouge réglementaire infranchissable.

Les grands fonds et banques soucieux de conformité pourraient se tourner vers USDC ou PYUSD, car ces derniers sont principalement adossés à des liquidités et des bons du Trésor américain à court terme, conformément aux modèles de gestion des risques traditionnels. Les critiques de S&P à l’égard de l’USDT coïncident fortement avec les exigences du nouveau cadre réglementaire américain sur les stablecoins. Cette différence de standard se reflète directement dans la notation : en décembre 2024, S&P a attribué à S&P une note « forte » (niveau 2).

Différences générationnelles dans les critères de notation

Le monde crypto accorde plus d’importance à la « liquidité et à l’effet de réseau » — c’est la logique de la finance numérique du XXIe siècle. USDT a déjà prouvé la résilience de son effet de réseau au fil de 10 ans d’exploitation. Mais la question de savoir si un système de notation mieux adapté aux caractéristiques des actifs natifs crypto émergera reste ouverte.

Résumé

La dégradation de la note de Tether par S&P est un avertissement sur les risques futurs de Tether. En tant que « pilier de liquidité » du marché crypto, une exposition au risque de l’USDT ne concerne pas seulement sa propre survie, mais affecte également la santé de l’ensemble du secteur.

Cependant, cela ne fera pas tomber Tether à court terme, car son puissant effet de réseau constitue déjà un fossé défensif. Mais cela pose aussi une inquiétude à long terme pour le marché : lorsqu’une entreprise privée tente de soutenir un outil d’ancrage de valeur mondial avec trop d’actifs risqués, peut-elle encore garantir la sécurité absolue du capital de ses détenteurs ?

Cette question ne concerne pas seulement l’avenir de Tether, mais aussi la durabilité de tout l’écosystème des stablecoins. Seul le temps pourra apporter une réponse.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Gagner gros avec le trading de crypto, les revenus des banques d'investissement dépassent 1,1 milliards de dollars ! L'ancien employeur de Wall Street de la secrétaire américaine au Commerce réalise des performances historiques, son fils en est le président du conseil d'administration.

Avec l’entrée en politique de Lutnick, son fils Brandon Lutnick a repris le poste de président, prenant la tête de cette société de Wall Street qui s’étend rapidement dans le secteur des crypto-monnaies et entretient des liens étroits avec le géant du stablecoin Tether.

Le Bitcoin rebondit à ses plus hauts niveaux en sept jours, mais le BTC peut-il dépasser 95 000 $ pour Thanksgiving ?

Les ETF XRP absorbent 80 millions de tokens : une nouvelle tendance haussière commence-t-elle pour l'altcoin ?

Prévision des tendances crypto 2026 par Forbes : Quelles sont les prochaines étapes après la réduction de la volatilité ?

Folie des stablecoins, financiarisation du Bitcoin, flux de capitaux transfrontaliers : l'industrie accélère sa restructuration.

En vogue

PlusGagner gros avec le trading de crypto, les revenus des banques d'investissement dépassent 1,1 milliards de dollars ! L'ancien employeur de Wall Street de la secrétaire américaine au Commerce réalise des performances historiques, son fils en est le président du conseil d'administration.

Le Bitcoin rebondit à ses plus hauts niveaux en sept jours, mais le BTC peut-il dépasser 95 000 $ pour Thanksgiving ?