Auteur : Alex Krüger

Traduction : Block unicorn

Préface

La Fed telle que nous la connaissons prendra fin en 2026.

Le facteur le plus important pour les rendements des actifs l'année prochaine sera la nouvelle Fed, en particulier le changement de régime apporté par le nouveau président de la Fed nommé par Trump.

Hassett est devenu le favori de Trump pour diriger la Fed (probabilité de 71 % selon Polymarket). Actuellement directeur du Conseil national économique, il est un économiste de l'offre et un fidèle partisan de longue date de Trump, défendant l'idée de « croissance prioritaire ». Il estime qu'après avoir essentiellement remporté la guerre contre l'inflation, maintenir des taux d'intérêt réels élevés est un acte d'obstination politique plutôt que de prudence économique. Sa nomination potentielle marque un changement de régime décisif : la Fed abandonnera l'attitude technocratique prudente de l'ère Powell pour adopter une nouvelle mission qui consiste clairement à donner la priorité à la réduction du coût de l'emprunt afin de promouvoir l'agenda économique présidentiel.

Pour comprendre le régime politique qu'il mettra en œuvre, évaluons précisément ses déclarations de cette année concernant les taux d'intérêt et la Fed :

-

« La seule raison qui explique que la Fed n'ait pas baissé les taux en décembre est un parti pris partisan anti-Trump. » (21 novembre).

-

« Si j'étais au FOMC, je serais plus enclin à baisser les taux, alors que Powell l'est moins. » (12 novembre).

-

« Je suis d'accord avec Trump sur le fait que les taux pourraient être bien plus bas. » (12 novembre).

-

« Les trois baisses de taux attendues ne sont qu'un début. » (17 octobre).

-

« J'espère que la Fed continuera à baisser les taux de manière significative. » (2 octobre).

-

« La baisse des taux par la Fed va dans la bonne direction pour une réduction significative des taux. » (18 septembre).

-

« Waller et Trump ont raison sur les taux d'intérêt. » (23 juin).

Sur une échelle de 1 à 10 allant de dovish à hawkish (1 = le plus dovish, 10 = le plus hawkish), Hassett obtient un score de 2.

Si Hassett est nommé, il remplacera Milan en tant que gouverneur de la Fed en janvier, lorsque le mandat à court terme de Milan prendra fin. Puis en mai, à la fin du mandat de Powell, Hassett sera promu président. Selon le précédent historique, Powell, après avoir annoncé son intention plusieurs mois à l'avance, démissionnera de son siège de gouverneur restant, ouvrant la voie à la nomination par Trump de Warsh pour ce poste.

Bien que Warsh soit actuellement le principal rival de Hassett pour la présidence, mon hypothèse centrale est qu'il sera intégré au camp du changement. En tant qu'ancien gouverneur de la Fed, Warsh a mené une « campagne » axée sur la réforme structurelle, appelant explicitement à un « nouvel accord Trésor-Fed » et critiquant la direction de la Fed pour avoir cédé à la « tyrannie du statu quo ». Il est crucial de noter que Warsh considère que la prospérité de la productivité alimentée par l'intelligence artificielle est essentiellement déflationniste, ce qui signifie que maintenir des taux restrictifs est une erreur de politique monétaire.

Nouvel équilibre des pouvoirs

Ce schéma donnera à la Fed de Trump un noyau dovish puissant et une influence de vote crédible sur la plupart des décisions d'assouplissement, même si cela n'est pas garanti et que le degré d'inclinaison dovish dépendra du consensus.

-

Noyau dovish (4 personnes) : Hassett (président), Warsh (gouverneur), Waller (gouverneur), Bowman (gouverneur).

-

« Centristes à convaincre » (6 personnes) : Cook (gouverneur), Barr (gouverneur), Jefferson (gouverneur), Kashkari (Minneapolis), Williams (New York), A. Paulson (Philadelphie).

-

Hawkish (2 personnes) : Harker (Cleveland), Logan (Dallas).

Cependant, si Powell ne démissionne pas de son siège de gouverneur (ce qui est très probable ; tous les anciens présidents ont démissionné, par exemple Yellen a démissionné 18 jours après la nomination de Powell), ce serait extrêmement négatif. Cela bloquerait non seulement le poste nécessaire à Warsh, mais ferait également de Powell un « président fantôme », créant un autre centre de pouvoir potentiellement plus loyal en dehors du noyau dovish.

Chronologie : Quatre phases de réaction du marché

Compte tenu de tous les éléments ci-dessus, la réaction du marché devrait se diviser en quatre phases distinctes :

Une réaction immédiatement positive à la nomination de Hassett (décembre) et une euphorie haussière dans les semaines suivant la confirmation, car les actifs risqués apprécieront qu'un partisan dovish de premier plan prenne la présidence.

Si Powell n'annonce pas sa démission du conseil dans les trois semaines, l'inquiétude grandira, car chaque jour supplémentaire relancera la question : « Et s'il refusait de partir ? » Le risque de queue ressurgira.

Le moment où Powell annoncera sa démission provoquera une vague de soulagement.

À l'approche de la première réunion du FOMC dirigée par Hassett en juin 2026, le marché redeviendra nerveux, scrutant chaque déclaration des membres votants du FOMC (qui s'expriment régulièrement, donnant un aperçu de leurs opinions et de leur raisonnement).

Risque : un comité divisé

Le président ne dispose pas du « vote décisif » que beaucoup imaginent (en réalité, il ne l'a pas), Hassett devra donc gagner le débat au FOMC pour obtenir une véritable majorité. Chaque mouvement de 50 points de base pourrait entraîner une division 7-5, ce qui causerait des dommages institutionnels, envoyant au marché le signal que le président est un opérateur politique plutôt qu'un économiste impartial. Dans les cas extrêmes, une égalité 6-6 ou un rejet 4-8 d'une baisse des taux serait catastrophique. Les résultats précis des votes seront publiés dans les minutes du FOMC trois semaines après chaque réunion, transformant ces publications en événements majeurs pour le marché.

Ce qui se passera après la première réunion reste la plus grande inconnue. Ma prévision de base est que Hassett, s'il obtient 4 votes solides et une voie fiable vers 10 votes, parviendra à un consensus dovish et exécutera son agenda.

Conséquence : le marché ne peut pas totalement anticiper la nouvelle posture dovish de la Fed.

Repricing des taux d'intérêt

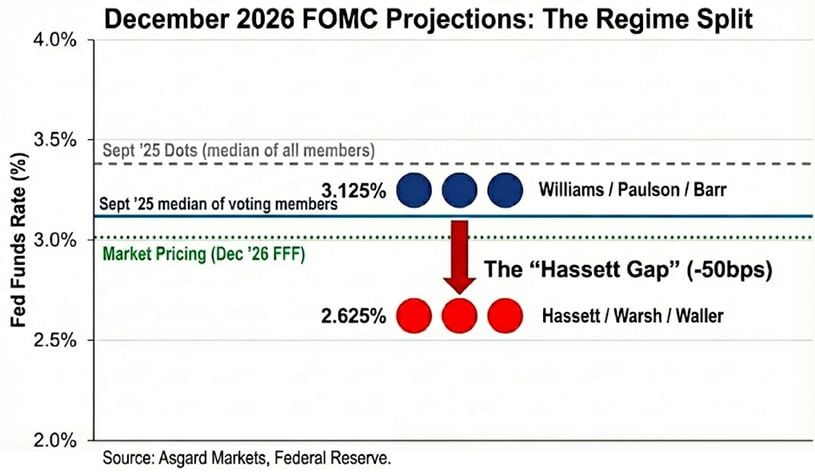

Le dot plot n'est qu'une illusion. Bien que le dot plot de septembre prévoie un taux de 3,4 % pour décembre 2026, ce chiffre représente la médiane de tous les participants, y compris ceux qui sont hawkish mais ne votent pas. En anonymisant le dot plot selon les déclarations publiques, j'estime que la médiane des votants est bien plus basse, à 3,1 %.

Lorsque je remplace Powell et Milan par Hassett et Warsh, la situation évolue encore. Si Milan et Waller représentent la nouvelle Fed avec une position agressive de baisse des taux, la distribution des votes pour 2026 reste bimodale, mais avec des pics plus bas : Williams / Paulson / Barr à 3,1 %, Hassett / Warsh / Waller à 2,6 %. Je fixe l'ancre des taux de la nouvelle direction à 2,6 %, en accord avec la prévision officielle de Milan. Cependant, je note qu'il a exprimé une préférence pour un « taux approprié » de 2,0 % à 2,5 %, ce qui signifie que la nouvelle mécanique pourrait être encore plus dovish que leurs prévisions.

Le marché en a partiellement pris conscience : au 2 décembre, les attentes de taux pour décembre 2026 sont à 3,02 %, mais n'ont pas encore pleinement intégré l'ampleur de ce changement de régime. Si Hassett parvient à orienter les taux à la baisse, la courbe des rendements à court terme devra encore baisser de 40 points de base. De plus, si la prévision de Hassett sur la déflation du côté de l'offre s'avère correcte, l'inflation baissera plus rapidement que prévu par le marché, ce qui entraînera des baisses de taux plus importantes pour éviter un resserrement passif.

Impact cross-asset

Bien que la première réaction à la nomination de Hassett doive être « augmentation de l'appétit pour le risque », la manifestation exacte de ce changement de régime sera une « pentification de l'inflation », c'est-à-dire un pari sur une politique d'assouplissement agressive à court terme, mais avec une anticipation d'une croissance nominale (et d'un risque d'inflation) plus élevée à long terme.

Taux d'intérêt : Hassett souhaite que la Fed baisse agressivement les taux en période de récession tout en maintenant une croissance supérieure à 3 % en période de prospérité. S'il réussit, le rendement des bons du Trésor à 2 ans devrait chuter fortement pour refléter les attentes de baisse des taux, tandis que le rendement à 10 ans pourrait rester élevé en raison d'une croissance structurelle plus forte et d'une prime d'inflation persistante.

Actions : Hassett estime que la politique actuelle freine activement la prospérité de la productivité alimentée par l'IA. Il réduira fortement le taux d'actualisation réel, ce qui fera « exploser » les multiples de valorisation des actions de croissance. Le danger ne réside pas dans la récession, mais dans une flambée des rendements longs provoquant des turbulences sur le marché obligataire.

Or : Une Fed politiquement alignée, qui place clairement la croissance économique au-dessus de l'objectif d'inflation, constitue sans aucun doute un scénario haussier classique pour les actifs tangibles. Le marché, cherchant à se couvrir contre le risque que le nouveau gouvernement répète les erreurs de politique monétaire des années 1970 en baissant trop les taux, devrait voir l'or surperformer les bons du Trésor américains.

Bitcoin : En temps normal, Bitcoin serait la représentation la plus pure de la stratégie de trading « changement de régime ». Cependant, depuis le choc du 10 octobre, Bitcoin présente un biais baissier marqué, la dynamique macroéconomique étant faible, et la moindre mauvaise nouvelle provoquant une chute brutale, principalement en raison de l'inquiétude croissante autour du « cycle de quatre ans » et d'une crise d'identité propre à Bitcoin. Je pense qu'en 2026, la politique monétaire de Hassett et l'agenda de déréglementation de Trump l'emporteront sur le sentiment baissier auto-réalisateur qui domine actuellement.

Note technique : le « Tealbook »

Le Tealbook est la prévision économique officielle de la Fed, servant de référence statistique à toutes les discussions du FOMC. Ce rapport est produit par le département de la recherche et des statistiques, dirigé par la directrice Trefin, qui compte plus de 400 économistes. Trefin, comme la plupart de ses collaborateurs, est keynésienne, et le modèle principal de la Fed (FRB/US) est explicitement néo-keynésien.

Hassett pourrait, par un vote du conseil, nommer un économiste de l'offre à la tête de ce département. Remplacer un keynésien traditionnel (qui pense que la croissance économique entraîne l'inflation) par un économiste de l'offre (qui pense que la prospérité de l'IA est déflationniste) changerait radicalement les prévisions. Par exemple, si le modèle du département prévoit que l'inflation passera de 2,5 % à 1,8 % en raison d'une augmentation de la productivité, même les membres du FOMC moins dovish pourraient être plus enclins à voter pour des baisses de taux significatives.