Comment la Réserve fédérale en 2026 influencera-t-elle le marché des cryptomonnaies ?

Passer d'une prudence technocratique caractéristique de l'ère Powell à un cadre politique visant plus explicitement à réduire le coût de l'emprunt et à servir l'agenda économique du président.

Titre original : 2026 : L'année du changement de régime de la Fed

Auteur original : @krugermacro

Traduction : Peggy, BlockBeats

Note de l’éditeur : L’année 2026 pourrait marquer un véritable « changement de régime » pour la Fed. Si Hassett devient président, la politique monétaire pourrait passer de la prudence et de la stabilité de l’ère Powell à une trajectoire de baisse des taux plus agressive et à un cadre « croissance prioritaire ». Les taux courts, les anticipations à long terme et la valorisation inter-actifs devront tous être réévalués. Cet article analyse la logique clé de ce tournant potentiel et son impact sur les marchés. L’axe principal du trading l’an prochain ne sera pas seulement la baisse des taux, mais une toute nouvelle Fed.

Voici le texte original :

La Fed telle que nous la connaissons prendra fin en 2026.

Le principal moteur des rendements d’actifs l’an prochain sera la « nouvelle Fed » — plus précisément, le changement de paradigme politique induit par le nouveau président nommé par Trump.

Kevin Hassett est déjà le candidat le plus probable pour être nommé président de la Fed par Trump (au 2 décembre, le marché de prédiction Kalshi lui attribuait une probabilité de 70 %). Hassett est actuellement directeur du Conseil économique national, économiste de l’offre et fidèle partisan de Trump. Il défend l’idée de « croissance prioritaire », estimant que la guerre contre l’inflation est globalement gagnée et que maintenir des taux réels élevés n’est plus rationnel économiquement, mais relève d’un entêtement politique. S’il prend ses fonctions, cela signifiera un tournant décisif : la Fed passera de la prudence technocratique de l’ère Powell à un cadre politique visant explicitement à réduire le coût du crédit et à servir l’agenda économique présidentiel.

Pour comprendre le régime politique qu’il instaurera, il suffit de regarder ses déclarations publiques cette année sur les taux et la Fed :

« Si la Fed ne baisse pas les taux en décembre, la seule explication sera un parti pris anti-Trump. » (21 novembre)

« Si j’étais au FOMC, je serais plus enclin à voter pour une baisse des taux, alors que Powell le serait moins. » (12 novembre)

« Je suis d’accord avec Trump : les taux peuvent être fortement abaissés. » (12 novembre)

« Les trois baisses de taux prévues ne sont qu’un début. » (17 octobre)

« J’aimerais que la Fed poursuive une baisse agressive des taux. » (2 octobre)

« La direction prise par la Fed pour baisser les taux est la bonne, les taux devraient être plus bas. » (18 septembre)

« Waller et Trump ont raison sur les taux. » (23 juin)

Si l’on place les positions sur une échelle de 1 à 10 (1 = le plus dovish, 10 = le plus hawkish), Hassett se situe autour de 2.

S’il est nommé, Hassett remplacera Miran en janvier en tant que gouverneur de la Fed, car le mandat court de Miran prendra fin à ce moment-là. Ensuite, en mai, à l’expiration du mandat de Powell, il sera promu président ; Powell devrait, selon la tradition, démissionner de son siège de gouverneur après avoir annoncé son intention, créant ainsi une vacance pour Trump afin de nommer Kevin Warsh.

Bien que Warsh soit actuellement le principal rival de Hassett pour la présidence, cet article suppose qu’il sera finalement intégré au système, jouant un rôle dans la réforme. Ancien gouverneur de la Fed, Warsh a publiquement « fait campagne » pour une réforme structurelle, appelant clairement à la reconstruction d’un « nouvel accord Trésor-Fed » et critiquant la direction actuelle de la Fed pour avoir « cédé à la tyrannie du statu quo ». L’essentiel est que Warsh considère que l’explosion de la productivité induite par l’IA est intrinsèquement déflationniste, ce qui signifie que la Fed commet une erreur politique en maintenant des taux restrictifs.

Nouvel équilibre des pouvoirs

Dans cette architecture, la Fed version Trump formera un noyau dominant de membres dovish, avec une voie plausible pour obtenir la majorité sur la plupart des questions d’assouplissement. Mais ce n’est pas garanti à 100 %, car il faudra toujours parvenir à un consensus, et le degré de dovishness reste incertain.

➤ Noyau dovish (4 personnes) :

Hassett (président), Warsh (gouverneur), Waller (gouverneur), Bowman (gouverneur)

➤ Membres susceptibles d’être convaincus (6 personnes) :

Cook (gouverneur), Barr (gouverneur), Jefferson (gouverneur), Kashkari (Minneapolis), Williams (New York), A. Paulson (Philadelphie)

➤ Faction hawkish (2 personnes) :

Hammack (Cleveland), Logan (Dallas)

Cependant, si Powell choisit de ne pas démissionner de son siège de gouverneur (bien que la probabilité historique soit très faible — les anciens présidents démissionnent presque toujours, comme Yellen qui a démissionné 18 jours après la nomination de Powell), ce serait extrêmement négatif. Non seulement cela empêcherait la vacance du siège pour Warsh, mais Powell deviendrait un « président fantôme », exerçant une influence et une attractivité accrues sur les membres du FOMC en dehors du noyau dovish.

Chronologie : les quatre phases de la réaction du marché

Sur la base de tous les facteurs ci-dessus, la réaction du marché passera globalement par quatre phases distinctes :

1. (Décembre / janvier prochain) Optimisme immédiat après la nomination de Hassett. Dans les semaines suivant la confirmation, les actifs risqués accueilleront favorablement un nouveau président clairement dovish et loyal.

2. Si Powell n’annonce pas sa démission dans les trois semaines, une inquiétude croissante apparaîtra. Chaque jour de retard réactivera le risque de queue : « Et s’il ne démissionnait pas ? »

3. Au moment où Powell annoncera sa démission, une vague d’euphorie traversera le marché.

4. À l’approche de la première réunion du FOMC présidée par Hassett en juin 2026, la nervosité du marché remontera.

Les investisseurs suivront de près toutes les déclarations publiques des membres du FOMC (qui s’exprimeront fréquemment, fournissant des indices sur leur réflexion et leurs préférences).

Risque : un comité divisé

En l’absence du « vote décisif » que beaucoup attribuent à tort au président (qui n’existe pas en réalité), Hassett devra gagner le débat interne au FOMC pour s’assurer une majorité.

Si chaque décision de baisse de 50 points de base est adoptée à une faible majorité de 7–5, cela érodera l’institution : le marché percevra le président davantage comme un agent politique que comme un économiste indépendant.

Dans les cas extrêmes : égalité 6–6, ou 4–8 contre la baisse des taux

Ce serait catastrophique.

Le détail des votes sera publié dans les minutes du FOMC trois semaines après chaque réunion, faisant de la publication des minutes un événement clé de volatilité sur les marchés.

Quant à ce qui se passera après la première réunion, cela reste une grande inconnue.

Mon jugement de base est le suivant : avec le soutien solide de 4 voix et une voie crédible vers 10 voix, Hassett pourra façonner un consensus dovish et faire avancer son agenda.

Conséquence : le marché ne peut pas totalement anticiper à l’avance (front-run) l’orientation dovish de la nouvelle Fed.

Repricing des taux

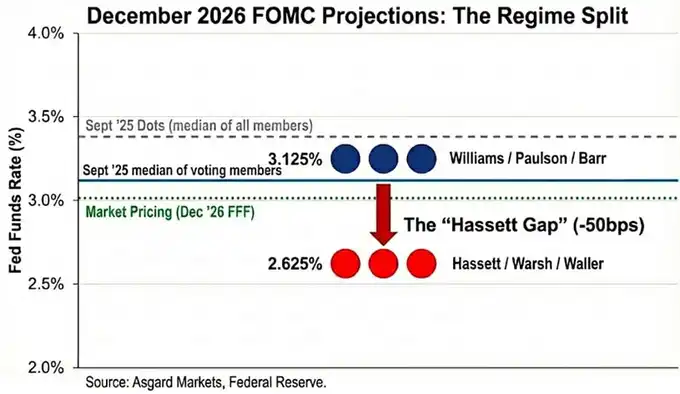

Le « dot plot » est une illusion.

Bien que la médiane des prévisions de taux pour décembre 2026 publiée en septembre soit de 3,4 %, ce chiffre est la médiane de tous les participants (y compris les membres hawkish sans droit de vote).

D’après une analyse d’attribution des déclarations publiques, j’estime que la médiane réelle des membres votants est nettement plus basse, à 3,1 %.

En remplaçant Powell et Miran par Hassett et Warsh, le tableau change encore.

En prenant Miran et Waller comme représentants du nouveau régime « baisses agressives », la distribution des votes pour 2026 reste bimodale, mais les deux pics sont plus bas :

Williams / Paulson / Barr → 3,1 %

Hassett / Warsh / Waller → 2,6 %

Je fixe l’ancrage de la nouvelle direction à 2,6 %, pour correspondre à la prévision officielle de Miran ; mais il faut noter que Miran a publiquement déclaré que le « taux souhaitable » devrait être entre 2,0 % et 2,5 %, ce qui signifie que la préférence du nouveau régime pourrait être encore plus dovish que ce que reflète le « dot plot ».

Le marché a déjà partiellement intégré ce changement : actuellement (au 2 décembre), les taux pour décembre 2026 sont valorisés à 3,02 %, mais le changement de régime à venir n’est pas encore totalement pris en compte. Si Hassett parvient à pousser le comité à baisser encore les taux, il reste environ 40 points de base de baisse sur le segment court de la courbe des taux.

De plus, si l’analyse de Hassett sur la « désinflation par l’offre » est correcte, l’inflation baissera plus vite que le consensus du marché, obligeant la Fed à baisser davantage les taux pour éviter un resserrement passif dû à la hausse des taux réels.

Implications inter-actifs (Cross-Asset Implications)

Bien que la réaction initiale du marché à la nomination de Hassett devrait être un « retour de l’appétit pour le risque (risk-on) », l’expression la plus précise de ce changement de régime est un « pentement de la courbe de type reflationniste » (Reflationary Steepening) :

Court terme : parier sur des baisses agressives des taux

Long terme : intégrer une croissance nominale plus élevée (et un risque d’inflation potentiel)

1. Taux d’intérêt (Rates)

L’objectif de Hassett est de combiner une « baisse agressive des taux typique de récession » avec une « croissance de plus de 3 % en période de prospérité ».

Si cette politique fonctionne : le rendement à 2 ans chutera fortement pour anticiper la trajectoire de baisse des taux ; le rendement à 10 ans pourrait rester élevé, car la croissance structurelle est plus forte et la prime d’inflation plus importante.

En d’autres termes : forte baisse du court terme, résistance du long terme, courbe fortement pentue.

2. Actions (Equities)

Pour Hassett, la politique actuelle freine la prospérité de la productivité induite par l’IA.

Une fois en poste : il fera baisser le taux d’actualisation réel, provoquant une expansion des valorisations des valeurs de croissance, avec un rallye de type « melt-up ».

Le plus grand risque n’est pas la récession, mais une flambée des rendements longs qui pourrait déclencher une « révolte » du marché obligataire.

3. Or (Gold)

Lorsque la Fed est politiquement alignée avec le gouvernement et place explicitement la croissance avant l’objectif d’inflation, c’est la logique classique d’un marché haussier sur les actifs tangibles (hard assets).

Ainsi : l’or devrait surperformer les bons du Trésor, car le marché se couvrira contre le risque que le nouveau régime répète les « excès de baisses de taux et erreurs politiques » des années 1970.

4. Bitcoin

Dans des circonstances normales, Bitcoin serait l’expression la plus pure de ce trade de « changement de régime ».

Mais depuis l’événement du 10/10, Bitcoin montre : un biais baissier marqué ; une faible hausse lors des bonnes nouvelles macro ; des chutes catastrophiques lors des mauvaises nouvelles ; la peur d’un « sommet du cycle de quatre ans » ; une crise d’identité narrative

Je pense qu’en 2026, la politique monétaire de Hassett et l’agenda de dérégulation de Trump suffiront à surmonter ce pessimisme auto-renforcé.

Note technique : à propos du Tealbook (prévisions internes de la Fed)

Le Tealbook est la prévision économique officielle du département de recherche de la Fed, et sert de référence statistique pour les débats du FOMC.

Il est géré par la Division of Research & Statistics, qui compte plus de 400 économistes, dirigée par Tevlin.

Tevlin, comme la plupart des membres de l’équipe, est keynésien, et le modèle central de la Fed, FRB/US, est explicitement néo-keynésien.

Hassett peut, par un vote du Conseil, nommer un économiste de l’offre à la tête de ce département.

Remplacer les modélisateurs keynésiens qui « pensent que la croissance entraîne l’inflation » par des modélisateurs de l’offre qui « pensent que la prospérité de l’IA exerce une pression déflationniste » changera radicalement les prévisions.

Par exemple : si le modèle prévoit que l’inflation passera de 2,5 % à 1,8 % grâce à la hausse de la productivité,

même les membres du FOMC initialement moins dovish seront plus enclins à soutenir des baisses agressives des taux.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

MUTM nommé la meilleure cryptomonnaie, un investissement de 5 000 $ pourrait être multiplié par 30

COC, le game-changer : lorsque tout dans le GameFi devient « vérifiable », l’ère du P2E 3.0 commence

L'article analyse l'évolution du secteur GameFi, depuis Axie Infinity jusqu'aux jeux sur Telegram. Il souligne que le modèle Play to Earn 1.0 a échoué en raison de l'effondrement du modèle économique et de problèmes de confiance, tandis que le modèle Play for Airdrop n'a eu qu'un succès éphémère à cause de la difficulté à fidéliser les utilisateurs. Le jeu COC propose le mécanisme VWA, qui tente de résoudre les problèmes de confiance et de construire un modèle économique durable en vérifiant des données clés sur la blockchain. Résumé généré par Mars AI Ce résumé a été généré par le modèle Mars AI, dont la précision et l'exhaustivité sont encore en phase d'amélioration continue.

BlackRock parie sur la tokenisation, mais le FMI met en garde contre un effet domino « atomique » incontrôlable