Au-delà du skew : une approche structurée des données de volatilité implicite

Les volatilités implicites interpolées à travers les deltas et les maturités pour BTC, ETH, SOL, XRP, BNB et PAXG sont désormais disponibles en direct sur Studio, élargissant ainsi davantage notre couverture du marché des options.

Les marchés d’options intègrent une quantité substantielle d’informations sur la volatilité attendue et le risque de queue. Dans l’industrie, le skew 25-delta reste la métrique de référence pour observer le marché des options sur actifs numériques. Le skew est un signal puissant – il indique combien les investisseurs sont prêts à payer pour une protection à la baisse par rapport à une exposition à la hausse. Cependant, il ne s’agit en fin de compte que d’un aspect d’une surface de volatilité bien plus riche.

Pour aller au-delà de cette vision ponctuelle et rendre la surface complète utilisable analytiquement, nous introduisons une nouvelle suite de métriques d’Implied Volatility interpolée qui cartographient l’IV à travers les deltas et les maturités. Les utilisateurs peuvent désormais travailler avec une représentation continue, pilotée par un modèle, qui préserve la structure, réduit le bruit et permet des comparaisons inter-actifs et inter-teneurs.

Les données d’options constituent un axe majeur du développement produit chez Glassnode. Nous étendons notre couverture avec de nouvelles métriques qui approfondissent nos outils de volatilité, élargissent les cas d’usage analytiques et offrent aux professionnels une vision plus complète du positionnement et du risque sur l’ensemble du marché.

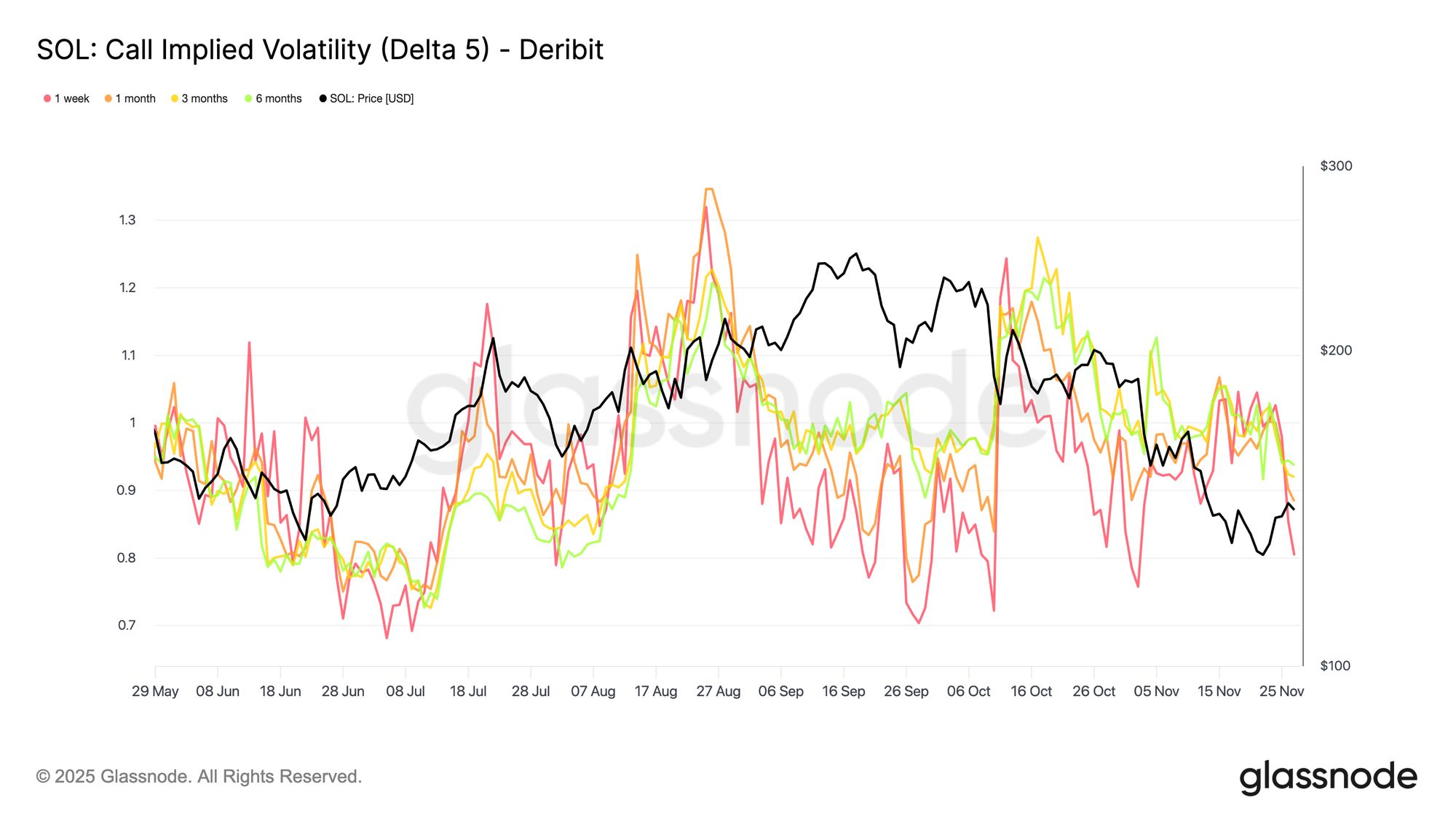

Nouvelles métriques d’IV interpolée

Nous avons converti la surface de volatilité brute et bruitée en une grille propre et standardisée, vous permettant d’isoler des risques spécifiques avec précision :

- Deltas : 5D, 10D, 15D, 20D, 25D, 50D

- Maturités : 1 semaine, 1 mois, 3 mois, 6 mois

- Types d’options : Calls et Puts

- Actifs : BTC, ETH, et désormais SOL, BNB, XRP et PAXG

- Résolutions : 10m, horaire, quotidien

Chaque série temporelle représente l’IV interpolée par le modèle à un delta et une maturité cibles, pour un actif, une plateforme d’échange et une devise de cotation spécifiques. Par exemple, “BTC : Put IV Delta 10 (All)” est la courbe de volatilité implicite du put 10-delta à travers les maturités, nettoyée et interpolée à partir de la surface en temps réel.

Access live chart

Access live chart  Access Live Chart

Access Live Chart Pourquoi avons-nous besoin de l’interpolation ?

Les données d’options dans le monde réel sont irrégulières. Les plateformes listent de nombreux strikes et échéances, mais la liquidité est inégale et peut évoluer au fil de la journée. En conséquence, la surface de volatilité brute présente des lacunes structurelles : certains deltas sont rarement échangés, certaines maturités sont peu liquides, et les points précis qui intéressent les analystes (par exemple, un Put 10-delta à exactement 1 mois) n’apparaissent souvent pas du tout sur le marché coté.

Au lieu de se fier aux contrats qui ont été échangés à un moment donné — ce qui peut introduire du bruit et de l’instabilité — nous utilisons les cotations voisines pour déduire une valeur cohérente pour chaque delta et maturité cibles. La procédure, sous forme simplifiée, est la suivante :

- Identifier les deux options cotées encadrant le delta cible (une légèrement en dessous, une légèrement au-dessus).

- Déduire la volatilité implicite au delta cible à l’aide de ces cotations voisines.

- Appliquer la même logique à travers les maturités pour obtenir des valeurs d’IV standardisées à 1w, 1m, 3m et 6m.

Cela produit une surface de volatilité lisse et cohérente dans le temps qui évite les lacunes, filtre les sauts brusques et ne dépend pas de strikes illiquides ou irréguliers. Les analystes peuvent ainsi se référer aux mêmes points de la surface à chaque instant, indépendamment des effets de microstructure du marché.

Un passage d’indicateurs larges à une analyse granulaire

Cette mise à jour déplace l’attention des mesures globales vers un ensemble structuré et point par point de métriques IV pour examiner comment le marché valorise le risque selon des deltas, maturités et types d’options spécifiques.

Allez au-delà du skew 25D : Séparez les jambes call et put de 5D à 50D et voyez exactement où le marché paie pour la protection à la baisse ou mise sur l’exposition à la hausse. Cela vous permet d’évaluer le sentiment de risque plus précisément que le skew, qui compresse toutes ces informations en une seule valeur.

Comparez le risque entre actifs : Ces métriques permettent d’évaluer si le marché intègre davantage de risque de chute dans BTC ou ETH. En superposant leurs séries temporelles d’IV Put 10-delta, vous pouvez observer directement quel actif porte la prime de risque à la baisse la plus élevée à tout moment, sans être affecté par les différences de strikes cotés ou de conditions de liquidité.

Identifiez les opportunités inter-actifs : Les intervalles de delta standardisés aident également à révéler les évolutions de la demande relative. Par exemple, si l’IV Call 25D de SOL augmente tandis que celle de BTC reste stable, la série interpolée permet de détecter et de quantifier facilement cette divergence, ce qui peut signaler une rotation vers des actifs à bêta plus élevé ou un changement dans les attentes du marché concernant la volatilité des altcoins.

Surveillez la structure des échéances : Les maturités normalisées (de 1 semaine à 6 mois) vous permettent d’observer comment le marché valorise le stress à court terme par rapport à la revalorisation à plus long terme. Un écart croissant entre l’IV court terme et l’IV à plus longue échéance peut indiquer une incertitude immédiate, tandis qu’un aplatissement ou une inversion peut refléter des changements plus larges dans les attentes macroéconomiques ou structurelles.

Construisez des stratégies systématiques : Parce que les métriques sont interpolées, chaque série temporelle est nettoyée, stable et normalisée sur des maturités standard. Cela élimine le bruit introduit par des strikes irréguliers et une activité de trading inégale, rendant les données adaptées à une intégration directe dans des stratégies systématiques, des backtests et des modèles d’exécution sans nécessiter de prétraitement supplémentaire.

Ce jeu de métriques constitue la base de la prochaine génération d’analyses d’options chez Glassnode et une manière plus précise de voir comment le marché valorise réellement le risque.

- Pour les métriques on-chain, tableaux de bord et alertes, rendez-vous sur Glassnode Studio

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Le Bitcoin risque de revenir dans la zone basse des 80 000 $ alors qu'un trader affirme que la baisse « a du sens »

La course de fin d'année de Bitcoin vers 100K dépend fortement des décisions de pivot de la Fed

Divergence des politiques entre les États-Unis et le Japon : la hausse de 80 % des taux d'intérêt au Japon mise en œuvre, les flux de capitaux mondiaux se déplacent-ils ?

Hausse des taux d'intérêt au Japon, baisse des taux de la Fed, fin de la réduction du bilan – où les capitaux mondiaux vont-ils affluer ?