Avec une valorisation de 1 milliard de dollars, pourquoi Farcaster n'a-t-il pas réussi à créer un "Twitter décentralisé" ?

Farcaster reconnaît que les réseaux sociaux décentralisés rencontrent des difficultés à passer à l’échelle et réoriente sa stratégie, passant d’une approche « social-first » à une activité centrée sur les portefeuilles.

Original Article Title: " Une valorisation de 10 milliards et cinq ans d'exploration, pourquoi a-t-il « jeté l'éponge » ?"

Original Article Author: Bootly, via Bitpush News

Après cinq ans d’existence, environ 180 millions de dollars levés au total et une valorisation ayant frôlé les 10 milliards de dollars, Farcaster a officiellement admis que la voie du social Web3 n’a pas abouti.

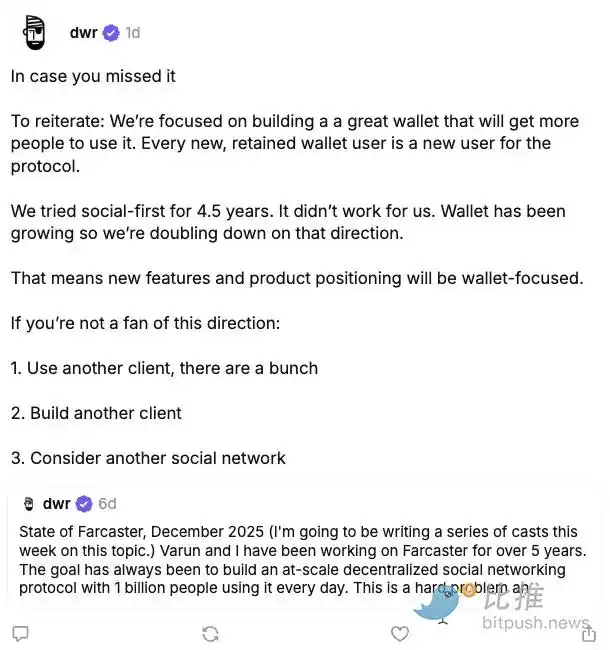

Récemment, Dan Romero, cofondateur de Farcaster, a publié plusieurs messages consécutifs sur la plateforme, annonçant que l’équipe allait abandonner la stratégie produit « social-first » pour se concentrer pleinement sur l’orientation wallet. Dans sa déclaration, il ne s’agit pas d’une amélioration proactive, mais d’un choix imposé par la réalité après une longue période d’essais.

« Nous avons essayé pendant 4,5 ans de mettre le social en premier, mais cela n’a pas fonctionné. »

Cette évaluation ne signifie pas seulement la transformation de Farcaster, mais remet également en lumière les défis structurels du social Web3.

L’écart entre l’idéal et la réalité : pourquoi Farcaster n’a pas pu devenir le « Twitter décentralisé »

Farcaster a émergé en 2020, au cœur de la montée du récit Web3. Il tentait de résoudre trois problèmes fondamentaux des plateformes sociales Web2 :

· Monopole des plateformes et censure

· Les utilisateurs ne possèdent pas leurs propres données

· Les créateurs ne peuvent pas monétiser directement

Son concept de design était assez idéaliste :

· Décentralisation au niveau du protocole

· Les clients peuvent construire librement

· Les relations sociales sont on-chain et migrables

Parmi les nombreux projets « social décentralisé », Farcaster était autrefois considéré comme le produit le plus proche du Product-Market Fit (PMF). Surtout après Warpcast en 2023, de nombreux Key Opinion Leaders (KOLs) ont rejoint Crypto Twitter, donnant l’impression d’un prototype du réseau social de prochaine génération.

Cependant, les problèmes sont rapidement apparus.

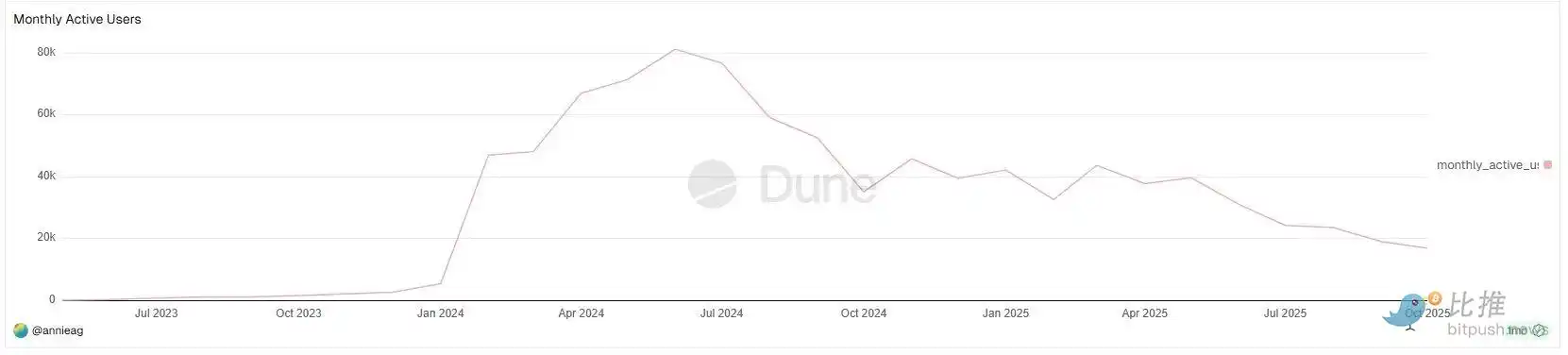

Selon les données des utilisateurs actifs mensuels (MAU) de Farcaster sur Dune Analytics, la trajectoire de croissance des utilisateurs de Farcaster a révélé un schéma très clair mais peu optimiste :

Pendant la majeure partie de 2023, les utilisateurs actifs mensuels (MAU) de Farcaster étaient presque négligeables ;

Le véritable point d’inflexion de la croissance est survenu début 2024, avec un MAU passant rapidement de quelques milliers à environ 40 000–50 000 en peu de temps, culminant à près de 80 000 MAU à la mi-2024.

Ce fut la seule véritable fenêtre d’expansion significative pour Farcaster depuis sa création. Il est particulièrement notable que cette croissance n’a pas eu lieu pendant un bear market, mais lors d’une phase d’activité élevée de l’écosystème Base et de récits SocialFi intenses.

Cependant, cette fenêtre n’a pas duré longtemps.

À partir du second semestre 2024, les données MAU ont montré une baisse notable, affichant une tendance baissière fluctuante au cours de l’année suivante :

· Le MAU a rebondi plusieurs fois, mais les pics étaient de plus en plus bas

· Au second semestre 2025, le MAU était tombé à moins de 20 000

En réalité, la croissance de Farcaster n’a jamais réussi à « briser le cercle », sa base d’utilisateurs restant très homogène :

· Professionnels de l’industrie crypto

· VCs

· Builders

· Utilisateurs crypto-natifs

Pour l’utilisateur moyen :

· Le seuil d’inscription est élevé

· Le contenu social est fortement « entre initiés »

· L’expérience utilisateur n’est pas supérieure à X/Instagram

Cela a conduit Farcaster à ne jamais parvenir à générer de véritables effets de réseau.

Le KOL DeFi Ignas sur X (@DeFiIgnas) a déclaré sans détour que Farcaster « a simplement reconnu ce que tout le monde ressentait depuis longtemps » :

L’intensité de l’effet de réseau de X (anciennement Twitter) est presque impossible à dépasser positivement.

Ce n’est pas un problème de récits crypto, mais une barrière structurelle des produits sociaux. D’un point de vue produit, les problèmes sociaux de Farcaster sont assez typiques :

· La croissance des utilisateurs est toujours restée confinée au public crypto-natif

· Le contenu est très auto-référentiel, rendant le débordement difficile

· La monétisation des créateurs et la rétention des utilisateurs n’ont pas formé de boucle de rétroaction positive

C’est aussi pourquoi Ignas a résumé la nouvelle stratégie de Farcaster en une phrase :

« Il est plus facile d’ajouter du social à un wallet que d’ajouter un wallet à un produit social. »

Cette évaluation reconnaît fondamentalement que « le social n’est pas le besoin principal du Web3 ».

« Les bulles sont confortables, mais les chiffres sont impitoyables »

Si les données MAU répondent à la question « Comment va Farcaster », une autre question se pose : quelle est la taille de ce marché lui-même ?

Le créateur crypto Wiimee a fourni sur X un ensemble de données comparatives percutantes.

Après une « percée accidentelle hors du cercle du contenu crypto », Wiimee a créé du contenu pour le grand public pendant quatre jours consécutifs. Les données d’analyse ont montré qu’en environ 100 heures, il a obtenu 2,7 millions d’impressions, soit plus du double du total des vues de tout son contenu crypto en un an.

Il a commenté : « Crypto Twitter est une bulle, et elle est petite. Parler au grand public pendant quatre jours a plus d’impact que de parler aux initiés pendant quatre ans. »

Ce n’est pas une critique directe de Farcaster, mais cela révèle un problème plus fondamental : le social crypto est intrinsèquement un écosystème très auto-référentiel avec une capacité de diffusion externe faible. Lorsque le contenu, les relations et les abonnés sont tous limités au même groupe d’utilisateurs natifs, même le design de protocole le plus sophistiqué peine à dépasser la limite de taille du marché.

Ainsi, le défi auquel Farcaster est confronté n’est pas « le produit n’est pas assez bon » mais plutôt « il n’y a pas assez de monde dans l’espace ».

Le wallet, une réalisation inattendue du PMF

Ce qui a réellement modifié le jugement interne de Farcaster n’est pas une réflexion sur le social, mais une validation inattendue du wallet.

Début 2024, Farcaster a introduit un wallet intégré dans l’application, initialement conçu comme un complément à l’expérience sociale. Cependant, selon les données d’utilisation, le taux de croissance, la fréquence d’utilisation et la rétention du wallet se sont avérés nettement différents du module social.

Dan Romero a souligné dans une réponse publique : « Chaque nouvel utilisateur de wallet et chaque utilisateur retenu est un nouvel utilisateur pour le protocole. »

Cette phrase révèle en elle-même la logique centrale de l’ajustement de la feuille de route. Le wallet ne traite pas de « l’expressivité », mais des besoins réels et concrets d’opérations on-chain : transfert, transaction, signature et interaction avec de nouvelles applications.

En octobre, Farcaster a acquis l’outil d’émission de tokens piloté par AI Agent, Clanker, et l’a progressivement intégré au système de wallet. Cette initiative a également été perçue comme l’engagement clair de l’équipe envers la voie « wallet-first ».

D’un point de vue business, cette direction présente des avantages évidents :

· Fréquence d’utilisation plus élevée

· Chemin de monétisation plus clair

· Intégration plus étroite avec l’écosystème on-chain

En comparaison, les fonctionnalités sociales ressemblent davantage à la cerise sur le gâteau qu’au moteur de croissance.

Bien que la stratégie wallet soit guidée par les données, la controverse communautaire a suivi.

Plusieurs utilisateurs de longue date ont clairement indiqué qu’ils n’étaient pas opposés au wallet en soi, mais se sentaient mal à l’aise face au changement culturel qui l’accompagne : les « utilisateurs » redéfinis comme « traders », les « co-bâtisseurs » qualifiés d’« anciens ».

Cela met en lumière une question pratique : lorsque la direction du produit change, les émotions de la communauté sont souvent plus difficiles à migrer que la feuille de route. La couche protocolaire de Farcaster reste décentralisée, mais le pouvoir de décision concernant la direction produit demeure largement entre les mains de l’équipe. Cette tension est amplifiée lors de la transition.

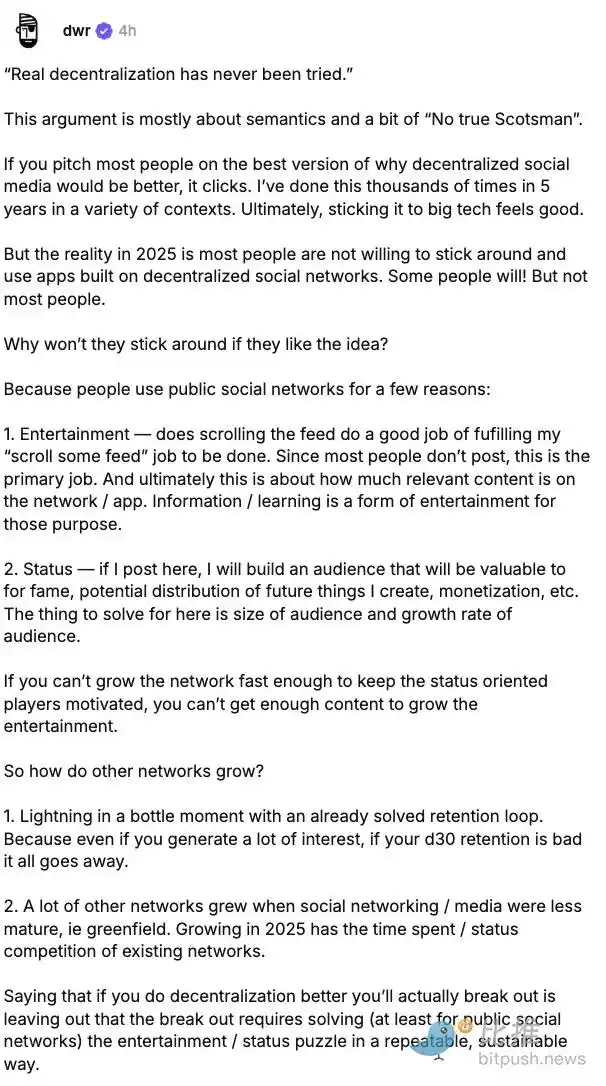

Romero a ensuite reconnu des problèmes de communication, mais a également précisé que l’équipe avait fait son choix.

Ce n’est pas de l’arrogance, mais un constat courant pour un projet startup en phase avancée. En ce sens, Farcaster n’a pas abandonné l’idéal social, mais a renoncé à l’illusion de le faire passer à l’échelle.

Peut-être, comme l’a dit un observateur, « faites d’abord rester les utilisateurs pour l’outil, puis il y aura de la place pour l’interaction sociale ».

Le choix de Farcaster n’est peut-être pas le plus romantique, mais il est sans doute le plus proche de la réalité, en s’enfonçant dans l’intégration des outils financiers natifs (wallet, transaction, émission), ce qui constitue la voie pratique vers la transformation en valeur commerciale durable.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

La Standard Chartered Bank abaisse sa prévision de prix du Bitcoin pour 2025 à 100 000 dollars.

Pourquoi l'environnement macroéconomique actuel est-il favorable aux actifs à risque ?

À court terme, il est conseillé d'adopter une approche haussière sur les actifs à risque, car les dépenses d'investissement dans l'IA et la consommation des classes aisées soutiennent la rentabilité. Cependant, à long terme, il faut rester vigilant face aux risques structurels posés par la dette souveraine, la crise démographique et la reconfiguration géopolitique.

Bitwise : Mon investissement le plus sûr dans le domaine des cryptomonnaies

Acheter un fonds indiciel de crypto-monnaies pondéré par la capitalisation boursière permet d’investir dans l’ensemble du marché.