Hier soir, le Bureau of Labor Statistics (BLS) des États-Unis a publié en une seule fois les rapports sur l'emploi non agricole d'octobre et de novembre, qui avaient été retardés en raison de la fermeture du gouvernement, lançant ainsi une énigme complexe sur le marché.

Le rapport présente un tableau contradictoire : d'un côté, le "feu" de la croissance de l'emploi, de l'autre, la "glace" du taux de chômage et des salaires. Cette situation mêlant chaud et froid laisse non seulement les investisseurs ordinaires perplexes, mais plonge également le marché dans une nouvelle phase de spéculation sur les attentes de baisse des taux de la Fed.

I. Analyse détaillée des données : le "bon" ou le "mauvais" l'emporte-t-il ?

Il s'agit d'un rapport typique qui nécessite une analyse approfondie, chaque chiffre ayant son histoire.

1. "Feu" en surface : création d'emplois supérieure aux attentes

● En novembre, le nombre d'emplois non agricoles ajusté saisonnièrement a augmenté de 64 000, dépassant les attentes du marché qui tablaient sur 50 000. Après la baisse inattendue d'octobre, ce rebond est particulièrement positif.

● Cependant, l'attitude officielle est bien plus prudente que les chiffres. Le rapport indique que, depuis avril, l'emploi non agricole "n'a pratiquement pas changé en net". Ce ton officiel modéré vient tempérer l'enthousiasme apparent.

2. "Glace" en profondeur : taux de chômage au plus haut depuis quatre ans, croissance salariale atone

● Le taux de chômage est monté à 4,6 %, soit le niveau le plus élevé depuis septembre 2021, dépassant les attentes du marché à 4,5 %. Les données plus précises montrent que le taux de chômage non arrondi a atteint 4,573 %, soit une hausse significative de 13 points de base par rapport à septembre.

● La croissance des salaires continue de ralentir. En novembre, le salaire horaire moyen a augmenté de 3,5 % sur un an, et de seulement 0,1 % sur un mois, tous deux inférieurs aux attentes. Le ralentissement de la croissance des salaires est un signe clair d'atténuation des pressions inflationnistes, mais il pourrait aussi indiquer une pression future sur le pouvoir d'achat des consommateurs.

3. "Données fantômes" : Powell applique une "décote officielle" aux chiffres de l'emploi

La complexité du rapport se retrouve également dans sa méthodologie statistique. Lors de la réunion de décembre, le président de la Fed, Jerome Powell, a publiquement remis en question la fiabilité des chiffres de l'emploi non agricole, estimant que les données officielles surestiment en moyenne d'environ 60 000 postes par mois. Si l'on ajuste en conséquence, la croissance réelle de l'emploi non agricole au cours des derniers mois serait proche de zéro, voire négative.

II. Réaction immédiate du marché : les traders "anticipent" la baisse des taux

Face à des données mitigées, les marchés financiers ont fait un choix marqué : ils préfèrent croire aux signaux de refroidissement de l'économie et parient rapidement sur une politique monétaire plus accommodante.

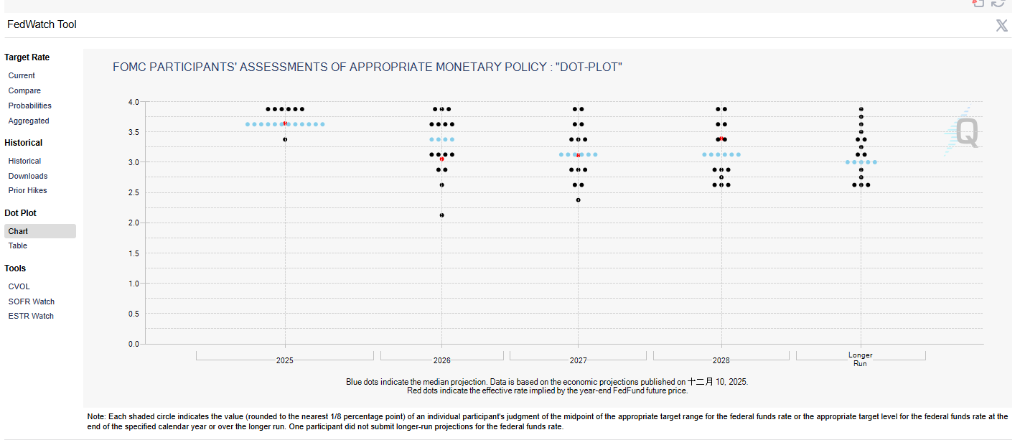

● Attentes de baisse des taux en hausse : après la publication du rapport, le marché des contrats à terme sur les Fed Funds a montré que les traders ont relevé la probabilité d'une baisse des taux lors de la réunion de janvier 2026 de la Fed, passant d'environ 22 % à plus de 31 %. Le marché a déjà pleinement intégré au moins deux baisses de taux (soit 50 points de base) en 2026.

● Le dollar "chute puis rebondit", l'or grimpe à court terme : l'indice du dollar a rapidement chuté à la nouvelle, atteignant un nouveau plus bas, mais a ensuite récupéré une partie de ses pertes, reflétant l'hésitation du marché. En tant qu'actif non rémunérateur, l'or au comptant a bondi à court terme, son prix étant soutenu par les attentes de baisse des taux et la recherche de valeurs refuges.

● Les actifs risqués réagissent positivement : les contrats à terme sur les indices boursiers américains se sont renforcés, indiquant que le marché interprète ce rapport comme "une mauvaise nouvelle est une bonne nouvelle" — c'est-à-dire que le ralentissement économique est suffisant pour inciter la Fed à baisser les taux, mais pas au point de déclencher une panique de récession.

III. Analyse approfondie : que va vraiment regarder la Fed ?

Dans le brouillard des données contradictoires, de quel côté la balance de la Fed va-t-elle pencher ? Les analyses des institutions spécialisées pointent vers plusieurs jugements clés.

● La Fed a déjà basculé vers une "priorité à l'emploi" : dès le début du cycle de baisse des taux en septembre 2025, le président de la Fed, Jerome Powell, avait clairement indiqué que le risque de baisse du marché du travail était au cœur des décisions de baisse des taux, la politique s'orientant d'une priorité à l'inflation vers une position plus neutre. Par conséquent, la hausse continue du chômage ne manquera pas d'inquiéter la Fed.

● Ce rapport "ne changera pas significativement le jugement de la Fed" : Nick Timiraos, journaliste réputé surnommé le "nouveau Fed watcher", a rapidement commenté après la publication du rapport, estimant que les données de ce rapport ne sont pas susceptibles de modifier significativement la position de la Fed lors de l'évaluation de la poursuite des baisses de taux. Cette orientation indique que le marché ne devrait pas surinterpréter les fluctuations mensuelles.

● L'essentiel est de savoir si l'équilibre du marché de l'emploi est rompu : selon l'analyse de CITIC Securities, la Fed résumait jusqu'à présent le marché du travail par "faible embauche + faibles licenciements", mais ces deux derniers mois, la caractéristique de "faibles licenciements" commence à évoluer à la marge. La clé est de savoir si ce changement va s'accentuer. Si le taux de chômage de décembre ne continue pas à augmenter significativement, la Fed pourrait encore considérer que le taux directeur actuel est "bien positionné".

IV. Perspectives sur les grandes classes d'actifs : pas seulement la scène de l'or

Comment la montée des attentes d'assouplissement va-t-elle affecter les principales classes d'actifs ? Les flux de capitaux de 2025 donnent quelques indices.

1. Or : soutien émotionnel à court terme, logique solide à long terme :

a. Les attentes de baisse des taux réduisent directement le coût d'opportunité de la détention d'or, soutenant ainsi son prix. La réaction du prix de l'or après la publication du rapport en est la preuve.

b. Sur un cycle d'investissement plus long, l'or bénéficie d'achats structurels. Les banques centrales mondiales continuent d'acheter de l'or, et les flux vers les ETF ont atteint des niveaux historiques en 2025. Mais il est à noter que la domination des ETF or est remise en question — à la fin de 2025, les actifs sous gestion des ETF Bitcoin ont atteint 150 milliards de dollars, rattrapant les 180 milliards de dollars des ETF or, soulignant le changement générationnel dans l'allocation d'actifs.

2. Bitcoin : le nouvel arrivant sous l'effet des attentes de liquidité :

a. En tant qu'"actif numérique" très sensible à la liquidité mondiale, Bitcoin bénéficie également des attentes d'assouplissement. En 2025, les ETF Bitcoin ont attiré des flux records, montrant que les institutions l'utilisent comme un outil alternatif pour se couvrir contre la dépréciation du dollar et l'inflation.

b. Les données historiques montrent que lorsque le marché recherche le risque ou de nouveaux outils de réserve de valeur, les capitaux alternent entre l'or et Bitcoin. Une fois le cycle de baisse des taux confirmé, cette rotation pourrait se reproduire.

3. Actions américaines : un équilibre fragile de "Goldilocks" :

a. La réaction optimiste du marché repose sur l'hypothèse idéale d'un "atterrissage en douceur de l'économie + virage monétaire accommodant". Cependant, si les données futures montrent un ralentissement économique plus rapide que prévu, les bénéfices des entreprises seront sous pression, ce qui pourrait ébranler les fondements du marché boursier.

b. Actuellement, le sentiment des investisseurs est très optimiste. Les données montrent qu'après une semaine de baisse des actions américaines en 2025, les flux vers les ETF actions s'accélèrent, illustrant la tendance "acheter à la baisse". La grande question est de savoir si cette inertie pourra perdurer face à une véritable épreuve économique.

V. Perspectives et conclusion : divergences et consensus

Dans l'ensemble, ce rapport sur l'emploi non agricole renforce le consensus du marché sur le ralentissement économique, tout en consolidant le jugement des institutions spécialisées selon lequel "la Fed ne baissera pas les taux de manière précipitée et agressive".

● Divergences à court terme : les traders tentent de "trouver de l'or" dans les données, pariant en premier sur une trajectoire d'assouplissement plus agressive ; tandis que les institutions dominantes (comme CITIC Securities) restent relativement prudentes, maintenant la prévision de base selon laquelle "la Fed pourrait faire une pause en janvier prochain, suivie d'une seule petite baisse de taux".

● Consensus à long terme : quelle que soit la trajectoire, la porte du cycle de baisse des taux est désormais ouverte. La priorité de la Fed est passée de la lutte contre l'inflation à la prévention des risques sur le marché du travail. Pour les investisseurs, il vaut mieux se concentrer sur les données d'inflation (CPI/PCE) et les ventes au détail qui seront publiées dans les prochaines semaines, car elles fourniront un puzzle plus clair pour les décisions de taux de décembre et au-delà, plutôt que de s'attarder sur les variations mensuelles de l'emploi non agricole.

● Jugement final : il s'agit d'un rapport qui renforce la tendance plutôt que de la renverser. Il révèle un ralentissement de la dynamique économique, mais n'apporte pas de raison urgente pour une baisse immédiate et importante des taux. Le jeu entre l'agitation du marché et la prudence de la Fed sera le thème principal des prochains mois. Les investisseurs doivent chercher des opportunités dans cet écart d'attentes et rester vigilants face à toute erreur de jugement susceptible de provoquer une forte volatilité du marché.