Le bitcoin a franchi les 120 000 dollars en janvier, Zcash a explosé de 241 % en octobre sur un seul mois, tandis qu'une attaque de hackers a fait s'évaporer 300 milliards de dollars du marché en une seule journée. En 2025, le marché des cryptomonnaies vit une histoire de glace et de feu, violemment mise en scène sur le même graphique en chandeliers.

2025 est l'année où le monde des cryptos est officiellement « rallié ». Le couperet de la régulation tombe lourdement, les institutions affluent en masse, et le marché ne se raconte plus seulement à travers le bitcoin.

Du Capitole américain à la SFC de Hong Kong, du conseil d'administration de BlackRock aux organisations autonomes décentralisées anonymes, chaque décision façonne cette jungle numérique valant des milliers de milliards de dollars.

I. Nouvelle donne macroéconomique : Trois forces redéfinissent l’ADN du marché

En 2025, la logique de fonctionnement sous-jacente du marché des cryptomonnaies a été complètement réécrite. Autrefois dominé par les émotions des particuliers et les narratifs sur Twitter, le marché est désormais pris en main par trois forces majeures : la volonté réglementaire des États, la trajectoire du capital traditionnel et la narration technologique durable.

● Le changement de position du gouvernement Trump est la variable macroéconomique la plus cruciale de l'année.

1. Dès sa prise de fonction en janvier, il a rapidement gracié des figures clés du secteur, puis signé en juillet la loi historique « GENIUS Act ». En une année, les États-Unis sont passés d'une résistance floue à la construction active d'un cadre réglementaire.

2. Ce n'est pas un cas isolé : l'entrée en vigueur complète du règlement MiCA de l'UE et la mise en œuvre de la « Stablecoin Ordinance » à Hong Kong dessinent ensemble une image claire de l'intégration des crypto-actifs dans le système financier réglementé des principales économies mondiales.

● Dans le même temps, la manière dont le capital entre sur le marché a radicalement changé.

1. Les ETF spot sur bitcoin et ethereum ne sont plus une nouveauté, mais deviennent des outils standards de portefeuille, au même titre que les actions et les obligations.

2. Rien que chez BlackRock, les flux nets hebdomadaires dans l’ETF bitcoin ont dépassé à plusieurs reprises le milliard de dollars au quatrième trimestre.

3. L’institutionnalisation du capital fait que la volatilité du marché est désormais étroitement liée aux décisions de taux de la Fed, aux rendements des obligations d’État et à d’autres indicateurs macroéconomiques, et n’est plus simplement influencée par les tweets d’Elon Musk.

● La narration technologique a subi une purge anti-bulle.

1. La vague des « meme coins animaliers » qui faisait rage l’an dernier s’est rapidement dissipée, remplacée par l’intégration substantielle de l’IA et de la blockchain, la tokenisation des RWA (actifs du monde réel) et des discussions sérieuses sur les infrastructures de calcul confidentiel.

2. Les capitaux du marché votent avec leurs pieds, passant de la pure spéculation à la recherche de protocoles capables de générer des flux de trésorerie réels ou de résoudre des problèmes concrets.

II. Tournant réglementaire : de la zone grise à la jungle des règles

Si en 2024 le marché se demandait encore quand le couperet de la régulation allait tomber, en 2025, il est déjà tombé et a sculpté un tout nouveau jeu de règles. La signature de la loi américaine « GENIUS Act » marque un « moment charnière » dans l’histoire de la régulation mondiale des cryptos.

● L’essence de cette loi réside dans le « ralliement » et l’« intégration ». Elle établit un cadre fédéral pour l’émission et la régulation des stablecoins en dollars, exigeant 100 % de réserves d’actifs liquides de haute qualité et des audits transparents.

L’intention profonde est claire : à l’ère des monnaies numériques, prolonger et consolider l’hégémonie du dollar via des stablecoins en dollars émis par le secteur privé et entièrement régulés. Du jour au lendemain, des stablecoins conformes comme USDC passent d’un simple outil financier à une extension de la stratégie nationale.

● L’effet « double tranchant » de la régulation est très net. D’un côté, elle élimine la plus grande incertitude du marché, ouvrant la voie à des capitaux traditionnels de plusieurs billions de dollars. De l’autre, le mur de règles qu’elle érige marque la fin de l’ère de la « croissance sauvage ».

Les protocoles de confidentialité ne respectant pas les exigences KYC/AML (Know Your Customer/Anti-Money Laundering) et les stablecoins algorithmiques incapables de satisfaire aux audits de réserves sont clairement exclus du système financier traditionnel, voire menacés de disparition.

● Un nouveau paysage réglementaire mondial se dessine, dominé par les États-Unis, normé par l’UE, et où l’Asie rivalise. Ce paysage n’est pas monolithique, mais regorge d’opportunités d’arbitrage réglementaire. Certains projets déplacent leur siège vers des juridictions plus favorables, tandis que les géants transnationaux doivent apprendre à naviguer dans cette « jungle des règles » complexe.

III. Révolution du capital : comment Wall Street vend à découvert le bitcoin

Le spectacle le plus impressionnant de 2025 n’est pas la multiplication par cent d’un altcoin, mais la manière dont le capital traditionnel « engloutit » le bitcoin de façon systémique et mécanisée via de nouveaux canaux. L’entrée des institutions, amorcée en 2024, devient le thème central et massif de 2025.

● L’ETF spot est le canal vital de cette révolution. Il résout parfaitement les problèmes de garde, de conformité et de fiscalité des institutions traditionnelles, rendant l’achat de bitcoin aussi simple que celui d’actions Apple.

Les données de flux de capitaux révèlent un cercle auto-renforcé : la hausse du prix du bitcoin attire des flux vers les ETF, les achats massifs font monter le prix et renforcent la tendance, attirant encore plus de capitaux. Le label de BlackRock, Fidelity et autres géants ouvre les vannes aux capitaux conservateurs comme les fonds de pension ou de dotation.

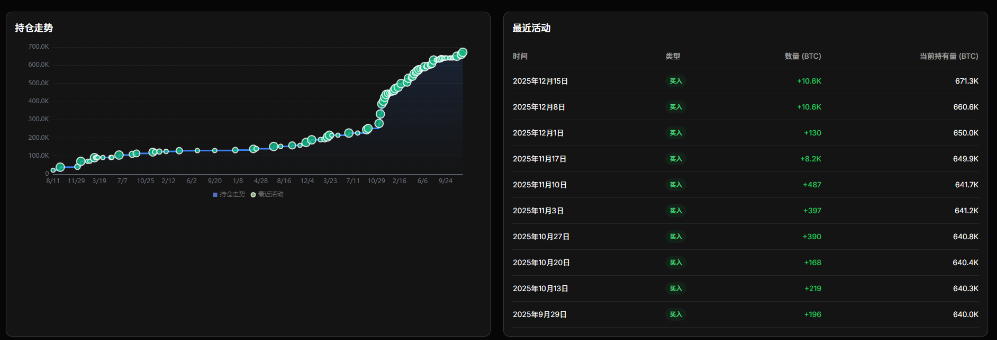

● Une autre révolution silencieuse se joue sur les bilans des entreprises. Strategy a porté sa détention de bitcoin de 446 000 à 671 000 unités en 2025, la corrélation de son cours avec le bitcoin dépassant même celle avec son activité principale.

Cette vague d’accumulation s’étend des sociétés cotées aux entreprises technologiques privées, instaurant un nouveau paradigme de gestion financière où le bitcoin devient une « réserve stratégique anti-inflation ».

● La transformation du capital modifie profondément le comportement du marché. La volatilité des taux de financement des contrats perpétuels sur le marché à terme s’apaise, car la force d’achat sur le marché spot affaiblit la domination des produits dérivés.

Les adresses des « baleines » migrent progressivement des investisseurs précoces anonymes vers les adresses de garde d’ETF institutionnels. Le marché devient plus « terne », mais aussi plus résilient.

IV. Rotation sectorielle : à la recherche du nouveau Graal entre confidentialité et IA

● Alors que la narration dominante est « prise en main » par les institutions et la régulation, l’instinct spéculatif et la capacité d’innovation du marché cherchent une issue dans les segments de niche. La rotation sectorielle de 2025 est fortement événementielle et marquée par une revalorisation, la confidentialité et l’IA étant les deux étoiles les plus brillantes.

● Le retour en force du secteur de la confidentialité est le retournement le plus théâtral de l’année. Zcash (ZEC), longtemps délaissé, est devenu la star du marché, avec une hausse mensuelle de plus de 200 %, déclenchée directement par le procès du gouvernement américain contre le « Prince Group » et le projet de saisie massive de bitcoins en octobre.

Cet événement a mis en lumière, tel un éclair, le « défaut » de transparence totale des registres bitcoin et ethereum. Du jour au lendemain, la confidentialité financière est passée d’une revendication philosophique libertaire à une crainte et un besoin impérieux pour les utilisateurs fortunés et les institutions. Le marché a soudain pris conscience que, dans une ère de régulation totale et de surveillance on-chain, les protocoles offrant des solutions de confidentialité conformes, comme la « divulgation sélective », pourraient avoir une valeur rare à long terme.

● L’intégration IA-blockchain passe du concept à la compétition sur l’infrastructure. L’attention ne porte plus sur les « tokens à concept IA », mais sur les « infrastructures décentralisées nécessaires au fonctionnement de l’IA ».

Des protocoles de puissance de calcul décentralisée et de machine learning comme Bittensor (TAO), ou de rendu décentralisé comme Render Network (RNDR), sont revalorisés car ils résolvent de réels goulets d’étranglement pour l’IA. Le marché cherche désormais des projets blockchain capables de capter une demande réelle sur la chaîne de valeur de l’IA, et non de simplement surfer sur la tendance.

● Parallèlement, la différenciation s’accentue au sein des secteurs DeFi traditionnels et des blockchains publiques. Solana continue de gagner des parts de marché sur ethereum grâce à des frais plus bas et un écosystème développeur plus dynamique. Les nouvelles blockchains modulaires et solutions Layer2 se disputent le trône du « prochain ethereum », dans une concurrence féroce.

V. Analyse de marché : cartographie de la différenciation et carnaval de fin du monde

La dynamique des prix en 2025 n’est pas celle d’un bull market généralisé, mais un tableau de différenciation extrême. Les données clés suivantes révèlent à quel point le destin des différentes catégories d’actifs diverge :

● Bitcoin et ethereum ont connu un « bull market institutionnel » solide. Leur graphique en chandeliers est de plus en plus corrélé au Nasdaq et aux rendements des obligations américaines, la volatilité atteignant ses plus bas niveaux depuis des années. Cela marque leur transformation d’actifs spéculatifs à actifs de portefeuille pour les institutions, avec une logique de valorisation de plus en plus proche de celle des actions technologiques de croissance traditionnelles.

● Zcash et certains tokens IA à faible capitalisation ont connu une « frénésie spéculative » extrême. L’explosion de ZEC illustre parfaitement la vieille règle du marché crypto : « acheter la rumeur, vendre la nouvelle ». Son prix a culminé dans la panique sur la confidentialité et les appels des KOL, mais l’utilisation réelle de ses fonctions de transactions privées n’a pas suivi, révélant un risque de bulle énorme dû à la déconnexion entre prix et fondamentaux. Ce type de hausse extrême en fin de bull market est souvent appelé « char d’assaut de l’apocalypse » par les vétérans, signalant que la fête touche peut-être à sa fin.

● Les stablecoins sont les « gagnants » particuliers de ce jeu. Leur valeur ne réside pas dans l’appréciation du prix, mais dans leur domination en termes de taille et d’écosystème. Les stablecoins conformes comme USDC, soutenus par la régulation, sont devenus le pont absolu entre le dollar traditionnel et le monde on-chain, avec un volume de règlement annuel atteignant plusieurs dizaines de milliers de milliards de dollars. Ils définissent l’unité de compte de tout le DeFi.

VI. Cygnes noirs et test de l’immunité du marché

Même dans la tendance à l’institutionnalisation et à la conformité, la fragilité intrinsèque du marché crypto a subi plusieurs tests de résistance brutaux en 2025. Ces cygnes noirs, tels des séismes, testent le « niveau parasismique » de ce nouveau système financier.

● L’incident de hacking de Bybit en février fut la première catastrophe de l’année. Avec 1,46 milliard de dollars de pertes, il a non seulement provoqué un krach, mais aussi ébranlé la croyance dans la « sécurité absolue » des exchanges majeurs. Après l’incident, les plateformes ont publié la fréquence d’audit de leur « preuve de réserves » et les règles de gestion des cold wallets, déclenchant une nouvelle vague de demande pour l’assurance et la garde.

● La « tempête parfaite » d’octobre fut plus globale. Le shutdown du gouvernement américain le 1er octobre a créé une incertitude macroéconomique persistante. Ensuite, le procès du DOJ contre le « Prince Group » et la demande de saisie de 127 000 bitcoins ont déclenché une peur profonde d’un « dump gouvernemental ». Plusieurs mauvaises nouvelles ont culminé le 11 octobre, avec 19 milliards de dollars liquidés en une journée. Ce krach a purgé de nombreuses positions à fort effet de levier, agissant comme une « chimiothérapie de marché » brutale, éliminant les cellules malsaines et rendant la base de la hausse suivante plus saine.

● La grâce accordée par Trump à CZ, fondateur de Binance, fin octobre fut une démonstration de l’interpénétration profonde entre politique et finance. La grâce fut perçue comme un signal de clémence réglementaire, mais les relations politico-économiques complexes en toile de fond ont rappelé aux acteurs du marché que, dans ce secteur émergent, le risque politique peut se manifester de façon très personnalisée et imprévisible.

L’empreinte du « président crypto » est désormais profondément ancrée à Washington, la ligne bitcoin sur les rapports d’ETF de BlackRock est devenue un élément de routine, tandis que les détenteurs de Zcash débattent encore de savoir si la confidentialité est un droit fondamental ou un bouclier pour la criminalité.

À la fin de l’histoire de 2025, l’ancien livre de règles a été déchiré, mais le nouvel ordre n’est pas encore totalement consolidé. Une seule certitude : les cryptomonnaies ne sont plus une expérience marginale du web, elles sont devenues un chapitre central, désormais impossible à ignorer, dans la narration mondiale du pouvoir, du capital et de la technologie.