Mise à jour du calcul de la marge de maintien des Futures Bitget pour le compte classique

Le 10 novembre 2025, Bitget lancera une mise à jour majeure du calcul de la marge de maintien pour les Futures perpétuels et les livraisons Futures en compte classique. La mise à jour s'applique au mode mono-actif (marges croisée et isolée) et au mode multi-actifs (marge croisée). Elle révisera la logique de calcul de la marge de maintien (MM). Toute nouvelle position ouverte après le 10 novembre 2025 à 09h00m00s (UTC+1) sera soumise à la nouvelle méthode de calcul. Au lieu d'appliquer le taux de marge le plus élevé à la valeur totale de la position, la nouvelle méthode de calcul échelonnée sera utilisée, ce qui réduira efficacement les exigences de marge et améliorera l'efficacité du capital.

Veuillez noter que, pour éviter d'affecter les positions existantes, cet ajustement s'applique uniquement aux positions ouvertes après le 10 novembre 2025 à 09h00m00s (UTC+1). Toute position antérieure continuera à être traitée selon la logique de calcul précédente.

Méthode de calcul échelonnée :

Chaque portion de la valeur de la position est calculée en utilisant le taux de marge correspondant à ce niveau.

Exemple :

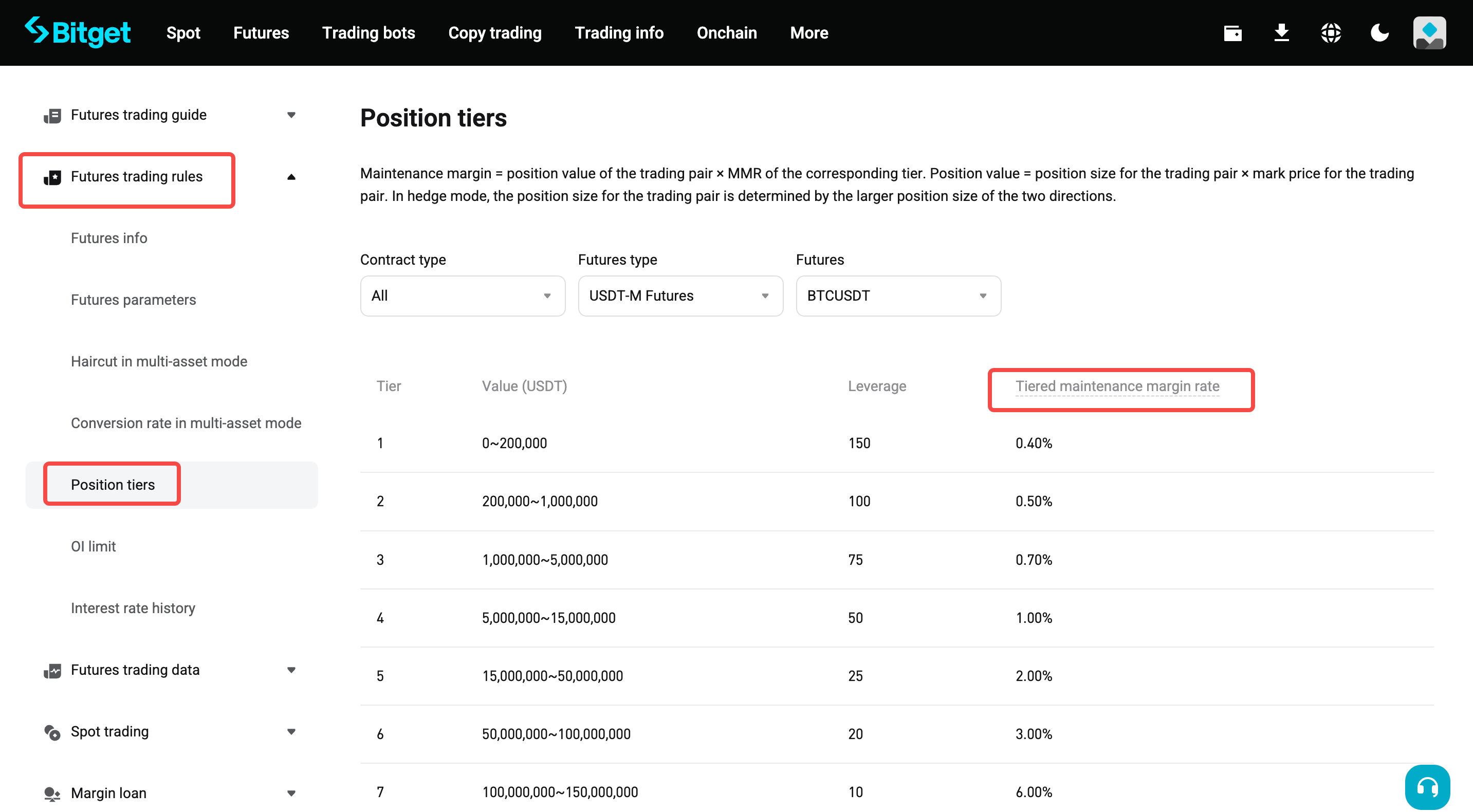

Le prix de référence actuel des Futures perpétuels BTCUSDT est de 110 000 USDT. Détenir 3 BTC signifie que la valeur de la position est de 3 × 110 000 = 330 000 USDT.

• Méthode actuelle :

○ La valeur totale de la position (330 000 USDT) relève du niveau 2, avec un taux de marge de maintien de 0,50%.

○ Marge de maintien = 330 000 × (0,50% + 0,06%) = 1848 USDT

▪ 0,06% représente le taux de frais de transaction.

• Nouvelle méthode de calcul échelonnée :

○ La valeur de la position est de 330 000 USDT, dont 200 000 USDT relèvent du niveau 1, avec un taux de marge de maintien de 0,40%. Les 130 000 USDT restants (330 000 − 200 000) relèvent du niveau 2, avec un taux de marge de maintien de 0,50%.

○ Marge de maintien = 200 000 × (0,40% + 0,06%) + (330 000 − 200 000) × (0,50% + 0,06%) = 920 + 728 = 1648 USDT

• Comparée à la méthode précédente, l'approche échelonnée exige une marge de maintien plus faible, ce qui améliore l'efficacité du capital.

Dans la pratique, un décalage précalculé est utilisé pour simplifier les calculs de marge échelonnée.

• Marge de maintien échelonnée = valeur de la position actuelle × taux de marge de maintien correspondant − compensation précalculée du niveau actuel

• Compensation précalculée du niveau actuel = valeur minimale du niveau actuel × (taux de marge de maintien du niveau actuel − taux de marge de maintien du niveau précédent) + compensation précalculée du niveau précédent

• Décalage précalculé de premier niveau = 0

Ajustement de la marge de maintien

Les tableaux ci-dessous présentent la logique de calcul et les formules mises à jour pour les nouvelles positions dans différents modes de marge.

1. Mode mono-actif – marge croisée – mode de couverture

|

Champ |

Description |

Ancienne formule |

Nouvelle formule |

Remarques |

|

Marge utilisée |

Actifs utilisés par la position ; affecte le solde disponible pour l'ouverture de nouvelles positions. |

Taille de la position × prix d'entrée moyen ÷ effet de levier ÷ prix de l'indice de la crypto de marge |

Taille de la position × prix de référence ÷ effet de levier ÷ prix de l'indice de la crypto de marge |

|

|

Valeur de la position |

Valeur nominale utilisée pour déterminer le niveau de position et le taux de marge de maintien (MMR) |

Taille de la position × min(prix d'entrée moyen, prix de référence)

|

Taille de la position × prix de référence |

Les nouvelles positions utilisent la formule mise à jour, tandis que les positions existantes continuent d'être calculées selon la logique précédente. Pour les positions mixtes (par exemple, une position long existante et une nouvelle position short), le niveau et le MMR correspondants sont déterminés par max(taille de la position long × min(prix d'entrée moyen long, prix de référence), taille de la position short × prix de référence). |

|

Taux de marge de maintien (marge croisée) |

Un indicateur de risque clé |

Marge de maintien totale utilisée ÷ (solde total des actifs + P&L non réalisé (croisée)) |

Marge de maintien totale utilisée ÷ (solde total des actifs + P&L non réalisé (croisée)) • Marge de maintien totale = marge de maintien (croisée) + marge de maintien (isolée) |

|

|

Marge de maintien (croisée) |

Marge de maintien utilisée par les positions et les ordres de marge croisée |

[Max(valeur de la position long, valeur de la position short) + valeur de l'ordre long + valeur de l'ordre short] × (MMR + taux de frais de taker) |

• Positions existantes : [Max(valeur de la position long + valeur de l'ordre long, valeur de la position short + valeur de l'ordre short)] × (MMR + taux de frais de taker) • Nouvelles positions : Max(valeur de la position long + valeur de l'ordre long, valeur de la position short + valeur de l'ordre short) × (MMR + taux de frais de taker) − compensation précalculée |

|

|

Marge de maintien (isolée) |

Marge de maintien utilisée par les ordres de marge isolée |

Valeur de l'ordre long × (MMR + taux de frais de taker) + valeur de l'ordre short × (MMR + taux de frais de taker)

|

• Positions existantes : valeur de l'ordre long × (MMR + taux de frais de taker) + valeur de l'ordre short × (MMR + taux de frais de taker) • Nouvelles positions : valeur de l'ordre long × (MMR + taux de frais de taker) − compensation précalculée côté long (isolée) + valeur de l'ordre short × (MMR + taux de frais de taker) − compensation précalculée côté short (isolée) |

Les ordres avec la même paire de trading, la même crypto de règlement et la même direction partagent le même taux de marge échelonné et la même compensation précalculée.

|

|

Prix de liquidation estimé (marge croisée)

|

La logique de base est que la perte non réalisée entre le prix de référence actuel et le prix de liquidation estimé (LP), combinée à la variation de la marge de maintien pour la paire de trading, doit satisfaire à l'équation suivante : |

• Lorsque valeur actuelle de la position long + valeur de l'ordre long ≥ valeur de la position short + valeur de l'ordre short : LP = [X × BP − taille de la position long × prix d'entrée moyen des positions long + taille de la position short × prix d'entrée moyen des positions short − taille de l'ordre long × prix de l'ordre long × (MMR + taux de frais de taker)] ÷ [taille de la position long × (MMR + taux de frais de taker) − taille de la position long + taille de la position short] • Lorsque valeur actuelle de la position long + valeur de l'ordre long < valeur de la position short + valeur de l'ordre short : LP = [X × BP − taille de la position long × prix d'entrée moyen des positions long + taille de la position short × prix d'entrée moyen des positions short − taille de l'ordre short × prix de l'ordre short × (MMR + taux de frais de taker)] ÷ [taille de la position short × (MMR + taux de frais de taker) − taille de la position long + taille de la position short] |

• Lorsque valeur actuelle de la position long + valeur de l'ordre long ≥ valeur de la position short + valeur de l'ordre short : LP = [X × BP − taille de la position long × prix d'entrée moyen des positions long + taille de la position short × prix d'entrée moyen des positions short − taille de l'ordre long × prix de l'ordre long × (MMR + taux de frais de taker) + compensation précalculée de marge croisée] ÷ [taille de la position long × (MMR + taux de frais de taker) − taille de la position long + taille de la position short] • Lorsque valeur actuelle de la position long + valeur de l'ordre long < valeur de la position short + valeur de l'ordre short : LP = [X × BP − taille de la position long × prix d'entrée moyen des positions long + taille de la position short × prix d'entrée moyen des positions short − taille de l'ordre short × prix de l'ordre short × (MMR + taux de frais de taker) + compensation précalculée de marge croisée] ÷ [taille de la position short × (MMR + taux de frais de taker) − taille de la position long + taille de la position short] |

• X : solde total des actifs + P&L non réalisé actuel provenant d'autres paires de trading à marge croisée – marge de maintien totale des autres paires de trading • BP : prix de l'indice de la crypto de marge dans les Futures Coin-M. Pour les Futures USDT-M/USDC-M, le prix de l'indice est : 1. • MMR : taux de marge de maintien de la paire de trading • Taux de frais de taker : taux de frais appliqué aux ordres taker

|

2. Mode mono-actif – marge croisée – mode unidirectionnel

|

Champ |

Description |

Ancienne formule |

Nouvelle formule |

Remarques |

|

Marge utilisée |

Actifs utilisés par la position ; affecte le solde disponible pour l'ouverture de nouvelles positions. |

Taille de la position × prix d'entrée moyen ÷ effet de levier ÷ prix de l'indice de la crypto de marge |

Taille de la position × prix de référence ÷ effet de levier ÷ prix de l'indice de la crypto de marge |

|

|

Valeur de la position |

Valeur nominale utilisée pour déterminer le niveau de position et le taux de marge de maintien (MMR) |

Taille de la position × min(prix d'entrée moyen, prix de référence) |

Taille de la position × prix de référence |

|

|

Taux de marge de maintien (marge croisée) |

Un indicateur de risque clé |

Marge de maintien (croisée) ÷ (solde total des actifs + marge totale utilisée (isolée) − marge isolée + P&L non réalisé (croisée)) |

Marge de maintien (croisée) ÷ (solde total des actifs + marge totale utilisée (isolée) − marge isolée + P&L non réalisé (croisée)) • Le calcul de la marge de maintien fait la distinction entre les positions existantes et les nouvelles positions. Les nouvelles positions sont calculées à l'aide de la nouvelle formule. |

|

|

Marge de maintien (croisée) |

Marge de maintien utilisée par les positions et les ordres de marge croisée |

[Max(valeur de la position long + valeur de l'ordre long, valeur de la position short + valeur de l'ordre short] × (MMR + taux de frais de taker) |

• Positions existantes : [Max(valeur de la position long + valeur de l'ordre long, valeur de la position short + valeur de l'ordre short)] × (MMR + taux de frais de taker) ; • Nouvelles positions : [Max(valeur de la position long + valeur de l'ordre long, valeur de la position short + valeur de l'ordre short)] × (MMR + taux de frais de taker) − compensation précalculée |

|

|

Prix de liquidation estimé (marge croisée) |

La logique de base est que la perte non réalisée entre le prix de référence actuel et le prix de liquidation estimé (LP), combinée à la variation de la marge de maintien pour la paire de trading, doit satisfaire à l'équation suivante : |

• Lorsque valeur de la position actuelle + taille de l'ordre dans la même direction × prix de l'ordre ≥ taille de l'ordre dans la direction opposée × prix de l'ordre : LP = [X × BP − taille de la position × direction de la position × prix d'entrée moyen – taille de l'ordre dans la même direction × prix de l'ordre × (MMR + taux de frais de taker)] ÷ [taille de la position × (MMR + taux de frais de taker – direction de la position)] • Lorsque valeur de la position actuelle + taille de l'ordre dans la même direction × prix de l'ordre < taille de l'ordre dans la direction opposée × prix de l'ordre : LP = -[X × BP – taille de la position × direction de la position × prix d'entrée moyen – taille de l'ordre dans la direction opposée × prix de l'ordre × (MMR + taux de frais de taker) ÷ (taille de la position × direction de la position)

|

• Lorsque valeur de la position actuelle + taille de l'ordre dans la même direction × prix de l'ordre ≥ taille de l'ordre dans la direction opposée × prix de l'ordre : LP = [X × BP − taille de la position × direction de la position × prix d'entrée moyen – taille de l'ordre dans la même direction × prix de l'ordre × (MMR + taux de frais de taker) + compensation précalculée] ÷ [taille de la position × (MMR + taux de frais de taker – direction de la position)] • Lorsque valeur de la position actuelle + taille de l'ordre dans la même direction × prix de l'ordre < taille de l'ordre dans la direction opposée × prix de l'ordre : LP = -[X × BP – taille de la position × direction de la position × prix d'entrée moyen + compensation précalculée – taille de l'ordre dans la direction opposée × prix de l'ordre × (MMR + taux de frais de taker) ÷ (taille de la position × direction de la position)

|

• X : solde total des actifs + P&L non réalisé actuel provenant d'autres paires de trading à marge croisée – marge de maintien totale des autres paires de trading • BP : prix de l'indice de la crypto de marge dans les Futures Coin-M. Pour les Futures USDT-M/USDC-M, le prix de l'indice est : 1. • MMR : taux de marge de maintien de la paire de trading • Taux de frais de taker : taux de frais appliqué aux ordres taker

|

3. Mode mono-actif – marge isolée

|

Champ |

Description |

Ancienne formule |

Nouvelle formule |

Remarques |

|

Taux de marge de maintien (marge isolée) |

Un indicateur de risque pour les positions de marge isolée |

Marge de maintien (isolée) ÷ (marge de la position + P&L non réalisé (isolée)) |

Marge de maintien (isolée) ÷ (marge de la position + P&L non réalisé (isolée)) • Le calcul de la marge de maintien fait la distinction entre les positions existantes et les nouvelles positions. Les nouvelles positions sont calculées à l'aide de la nouvelle formule. |

|

|

Taux de marge isolée |

Le taux de marge réel en mode isolée, indiqué dans les détails de la position |

(Marge de la position + P&L non réalisé (isolée)) ÷ valeur de la position actuelle − frais de taker |

(Marge de la position + P&L non réalisé (isolée) + compensation précalculée) ÷ valeur de la position actuelle − frais de taker |

|

|

Prix de liquidation estimé (marge isolée) |

Le prix auquel la marge initiale serait ramenée au niveau de la marge de maintien. Cela affecte également le P&L non réalisé et les exigences de marge de maintien. |

LP = [marge de la position − taille de la position × prix d'entrée moyen × direction de la position] ÷ [taille de la position × (MMR + taux de frais de taker − direction de la position]

|

LP = [marge de la position + compensation précalculée – taille de la position × prix d'entrée moyen × direction de la position] ÷ [taille de la position × (MMR + taux de frais de taker − direction de la position] |

• MMR : taux de marge de maintien de la paire de trading • Taux de frais de taker : taux de frais appliqué aux ordres taker • Direction de la position : direction actuelle de la position de la paire de trading. 1 indique une position long, et -1 indique une position short. |

4. Mode multi-actifs (marge croisée)

|

Champ |

Description |

Ancienne formule |

Nouvelle formule |

Remarques |

|

Marge de maintien 1 – mode de couverture |

En mode multi-actifs (couverture), les positions Futures occupent une portion de la marge de maintien totale. |

(Valeur la plus élevée des positions de la paire de trading + valeur de l'ordre) × (niveau correspondant du MMR + taux de frais de liquidation) |

Max(valeur de la position long + valeur de l'ordre long, valeur de la position short + valeur de l'ordre short) × (niveau correspondant du MMR + frais de taker pour liquidation) − compensation précalculée |

|

|

Marge de maintien 1 – mode unidirectionnel |

En mode multi-actifs (unidirectionnel), les positions Futures occupent une portion de la marge de maintien totale. |

Max(valeur de la position long + valeur de l'ordre long, valeur de la position short + valeur de l'ordre short) × (niveau correspondant du MMR + frais de taker pour liquidation) |

Max(valeur de la position long + valeur de l'ordre long, valeur de la position short + valeur de l'ordre short) × (niveau correspondant du MMR + frais de taker pour liquidation) − compensation précalculée |

|

Partager