Apakah MicroStrategy akan menjadi gelembung terbesar Bitcoin? Dari 638.000 BTC hingga kebenaran risiko sistemik potensial

Sejak tahun 2020, MicroStrategy secara bertahap telah mengubah dirinya dari sebuah perusahaan perangkat lunak menjadi pemegang bitcoin tingkat institusi terbesar di dunia. Hingga saat ini, kepemilikannya telah mencapai 638.460 BTC, hampir 3% dari total sirkulasi global.

Di mata publik, ini tampaknya merupakan bentuk keyakinan dan dukungan terkuat terhadap bitcoin; namun, setelah meneliti struktur pendanaan dan logika pasar mereka secara mendalam, kita harus mengakui: perusahaan ini mungkin juga merupakan titik risiko potensial terbesar di pasar bitcoin.

Dari perusahaan perangkat lunak menjadi “dana bitcoin”

Pembelian bitcoin oleh MicroStrategy dimulai pada tahun 2020, saat CEO Michael Saylor menyebut bitcoin sebagai “emas digital”.

Setelah itu, perusahaan mengumpulkan lebih dari 8 miliar dolar AS melalui penerbitan obligasi, saham, dan cara lainnya, terus menambah kepemilikan bitcoin.

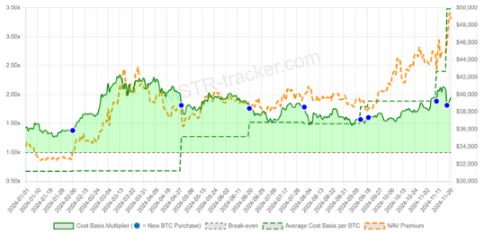

Biaya rata-rata kepemilikan mereka mendekati 73.000 dolar AS per BTC, lebih tinggi dari harga pasar saat ini.

Pada dasarnya, MicroStrategy sudah bukan lagi perusahaan perangkat lunak tradisional, melainkan sebuah dana bitcoin dengan leverage tinggi.

Harga saham dan gelembung keyakinan

Sebelum ETF bitcoin hadir, saham MicroStrategy (MSTR) sempat menjadi saluran alternatif bagi investor untuk mendapatkan eksposur BTC:

Investor yang membeli MSTR, secara tidak langsung bertaruh pada bitcoin.

Harga sahamnya dalam jangka panjang lebih tinggi dari nilai aset bersih (NAV) bitcoin yang dimiliki di pembukuannya, dengan premi mencapai 2–3 kali lipat.

Keberadaan premi ini sepenuhnya bergantung pada kepercayaan dan antusiasme pasar terhadap Saylor, bukan pada fundamental perusahaan.

Begitu kepercayaan pasar goyah, premi harga saham akan menguap, dan saluran pendanaan ulang MicroStrategy akan langsung terputus.

Risiko sentralisasi dan paradoks semangat bitcoin

Nilai inti bitcoin terletak pada desentralisasi, namun MicroStrategy justru menguasai hampir 3% dari total suplai.

Risiko sentralisasi ini berarti: jika perusahaan terpaksa menjual karena tekanan utang atau operasional, pasar akan menghadapi guncangan sistemik.

“Jika MicroStrategy saja bisa menjual, siapa lagi yang tidak akan menjual?” Ketakutan semacam ini bisa memicu reaksi berantai, mirip dengan kejatuhan pasar Mt.Gox atau 3AC.

Leverage dan hitung mundur

Pembelian bitcoin oleh MicroStrategy sebagian besar bergantung pada perputaran utang dan pendanaan ekuitas:

Seiring utang jatuh tempo secara bertahap setelah tahun 2026, perusahaan akan menghadapi tekanan pembayaran yang sangat besar.

Jika pasar modal tidak lagi mendukung penggalangan dana melalui penerbitan saham baru, menjual bitcoin hampir menjadi satu-satunya pilihan.

Dan begitu likuidasi dimulai, dampak dari 638.000 BTC bisa langsung melindas likuiditas pasar, memicu kepanikan berantai.

Kesimpulan

Kisah MicroStrategy mengungkapkan sebuah paradoks di pasar kripto:

Pembelian berkelanjutan mereka memberikan legitimasi institusional pada bitcoin, mempercepat adopsi global;

Namun pada saat yang sama, mereka juga menjadi risiko sentralisasi terbesar dalam seluruh sistem.

Hari ini semua orang bersorak atas pembelian MicroStrategy, namun pada saat yang sama semua orang juga khawatir pada satu hal: ketika mereka berhenti membeli, atau bahkan mulai menjual, akankah mereka menjadi black swan yang menghancurkan pasar?

Masa depan bitcoin mungkin tetap cerah, namun kita harus menyadari: MicroStrategy bukanlah penyelamat selamanya, mereka juga bisa menjadi pemicu krisis berikutnya.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Saham AS yang naik 32% dalam 5 bulan bertemu dengan Federal Reserve yang kembali memangkas suku bunga, apa yang akan terjadi minggu depan?

Saham AS yang mencatat rekor menghadapi titik balik karena Federal Reserve akan segera melanjutkan penurunan suku bunga, sementara pasar bersaing antara ekspektasi pelonggaran dan kekhawatiran perlambatan ekonomi.

Tim Native Markets memenangkan penawaran stablecoin Hyperliquid USDH, menargetkan fase uji coba 'dalam beberapa hari'

Native Markets, sebuah tim ekosistem Hyperliquid, berhasil memenangkan proses penawaran kompetitif untuk ticker USDH di bursa perpetuals, dan berencana untuk meluncurkan stablecoin. Banyak perusahaan kripto besar mengajukan penawaran untuk ticker tersebut, mulai dari pemain institusional seperti Paxos dan BitGo hingga perusahaan kripto native seperti Ethena dan Frax. Native Markets, yang merupakan perusahaan pertama yang mengajukan proposal, terpilih oleh dua pertiga suara supermayoritas dari staked HYPE, dan berencana meluncurkan token tersebut dalam fase uji coba.

Nemo Protocol meluncurkan program token utang untuk korban eksploitasi senilai $2,6 juta

Quick Take Platform DeFi berbasis Sui, Nemo, mengumumkan rencana kompensasi yang melibatkan distribusi token utang bernama NEOM. Nemo mengalami eksploitasi sebesar $2.6 juta awal bulan ini. Untuk mengganti kerugian pengguna yang terdampak, platform ini berencana mengalokasikan dana yang telah dipulihkan bersama dengan sebagian pinjaman likuiditas dan investasi ke dalam redemption pool.

Laba Crypto Gumi Melonjak Meski Penjualan Game Menurun

Gumi melaporkan lonjakan laba kuartal pertama yang tajam didorong oleh keuntungan dari cryptocurrency, sementara pendapatan dari game mobile turun secara signifikan akibat restrukturisasi dan pergeseran fokus ke proyek blockchain serta judul IP pihak ketiga.