Plasma yang sangat dinantikan akan diluncurkan malam ini, apakah dapat mengubah lanskap pembayaran on-chain?

Plasma memposisikan dirinya sebagai infrastruktur penyelesaian untuk USDT dan BTC, berupaya mengisi kekosongan yang ditinggalkan oleh Ethereum dan Tron, serta mendukung aliran pembayaran di dunia nyata.

Judul Asli: Plasma: The World of On-Chain Payments

Sumber Asli: Sumcap

Penerjemah: Alex Liu, Foresight News

Artikel ini melakukan analisis mendalam terhadap Plasma, menelusuri evolusi stablecoin, serta membahas bagaimana arsitektur Plasma dapat membentuk ulang bidang ini.

Dari "Uang Sehat" ke "Stablecoin"

Pada 3 Januari 2009, blok Bitcoin pertama ditambang, di mana tertanam sebuah pesan: "Kanselir di ambang bailout kedua untuk bank." Ini merujuk pada Kanselir Keuangan Inggris, Alistair Darling, yang saat itu sedang bersiap untuk sekali lagi menyelamatkan bank-bank bermasalah dengan dana pembayar pajak—dan ini hanya beberapa bulan setelah bailout pertama.

Blok Bitcoin pertama;

Bailout ini terjadi setelah kehancuran Wall Street pada September 2008. Setelah bank investasi berusia 158 tahun, Lehman Brothers, mengajukan kebangkrutan, dampaknya menyebar ke seluruh dunia. Dalam semalam, pasar kredit membeku, sekuritas berbasis hipotek senilai triliunan dolar menjadi tidak berharga—ini menunjukkan dengan jelas bahwa "keuangan tradisional" tidak dapat dipercaya: bank mengambil risiko berlebihan, regulator menutup mata, dan ketika semuanya runtuh, pembayar pajak yang menanggung kerugian.

Bagi banyak orang, BTC dipandang sebagai produk langsung dari krisis ini, sepenuhnya bertentangan dengan sistem perbankan yang ada: i) suplai tetap, ii) tanpa otoritas pusat, iii) jaringan peer-to-peer yang tahan inflasi.

Namun, "uang sehat" ini datang dengan satu kompromi: volatilitas dalam denominasi dolar. Seiring semakin banyak orang yang terlibat, kebutuhan akan pembayaran dan faktur yang dapat diprediksi semakin meningkat. Pilihan lain: (a) mentransfer dana ke bank, (b) menunggu beberapa hari untuk penyelesaian, dan (c) membayar biaya tinggi selama proses, semakin memperburuk keadaan.

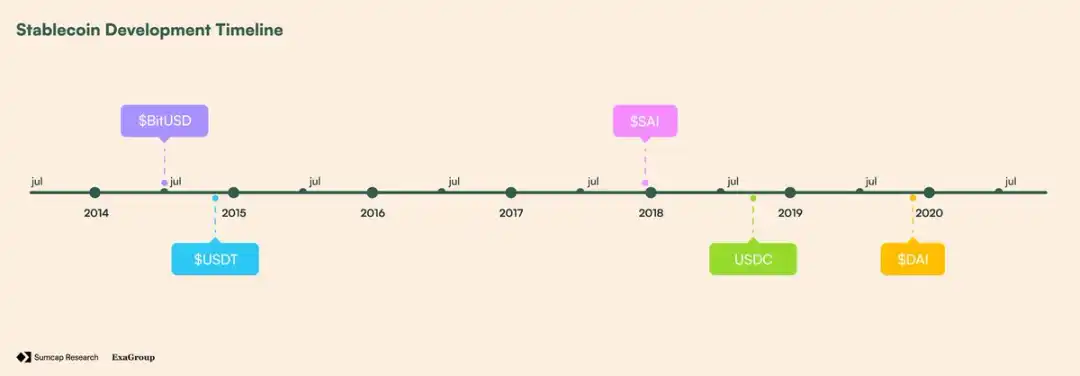

Pada akhirnya, pada Juli 2014, BitShares meluncurkan BitUSD—memungkinkan pengguna mengunci BTS (token asli BitShares) sebagai jaminan dan menciptakan token yang dipatok ke dolar. Namun, ini sepenuhnya bergantung pada BTS, yang berarti penurunan harga dapat dengan mudah membuat rasio jaminan di bawah tingkat aman, memicu likuidasi massal.

Hanya beberapa bulan kemudian, pada November 2014, Tether meluncurkan USDT—token yang didukung fiat, dapat ditukar 1:1 dengan dolar yang disimpan. Berbeda dengan BitUSD, USDT tidak memerlukan over-collateralization atau mekanisme rumit, kesederhanaan ini membuatnya mencapai volume transaksi 19.3 juta dolar dan kapitalisasi pasar 1.45 juta dolar dalam waktu kurang dari satu tahun. Sebagai perbandingan, saat itu ETH hanya bernilai sekitar 1 dolar, dan BTC sekitar 240 dolar.

Kesuksesan USDT;

Kesuksesan USDT melahirkan lebih banyak alternatif. MakerDAO (@SkyEcosystem) pada Desember 2017 meluncurkan SAI, memungkinkan pengguna mengunci ETH ke dalam posisi utang untuk mencetak token dolar dengan soft peg, namun volatilitas ETH memaksa peningkatan: pada November 2019, Multi-Collateral Dai (DAI) diluncurkan. Dengan diversifikasi jaminan dan kontrol risiko yang diatur oleh MKR, DAI menjadi stablecoin terdesentralisasi pertama yang benar-benar diadopsi.

Sementara itu, pesaing yang didukung fiat juga berkembang secara paralel: USDC diluncurkan pada 2018, memposisikan diri sebagai token yang diatur, sepenuhnya didukung dolar, dan bersertifikat transparansi, dengan cepat menjadi jaminan pilihan di DeFi.

Garis waktu perkembangan stablecoin

Adopsi Stablecoin dan Kesenjangan Infrastruktur

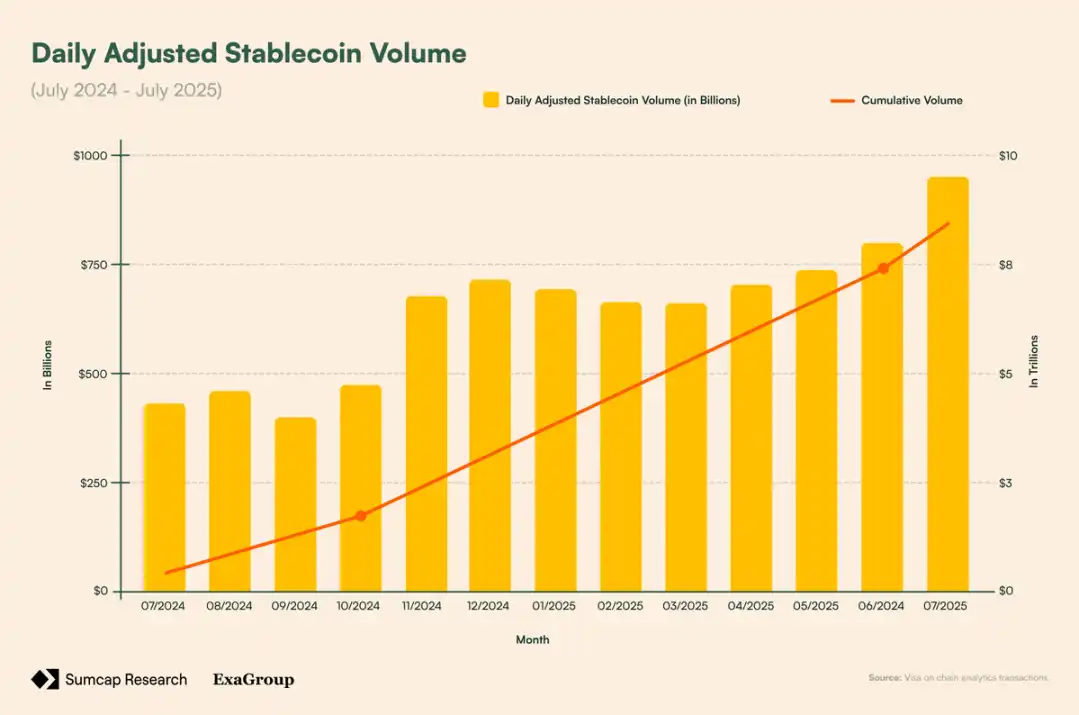

Saat ini, berdasarkan volume transaksi, stablecoin adalah produk yang paling banyak digunakan di dunia kripto. Kapitalisasi pasarnya (271.6 miliar dolar) kini telah melampaui total nilai terkunci DeFi (166.1 miliar dolar). Pada tahun 2024, ketika Visa memproses pembayaran sebesar 13.2 triliun dolar, stablecoin menyelesaikan lebih dari 22 triliun dolar volume transaksi on-chain asli—setelah penyesuaian transfer internal bursa dan MEV, menjadi 5.67 triliun dolar. Selain itu, volume transaksi harian yang telah disesuaikan tumbuh sekitar 120% dalam satu tahun (dari 432.3 miliar dolar menjadi 949.1 miliar dolar), menyoroti pertumbuhan permintaan.

Volume transaksi harian stablecoin yang telah disesuaikan;

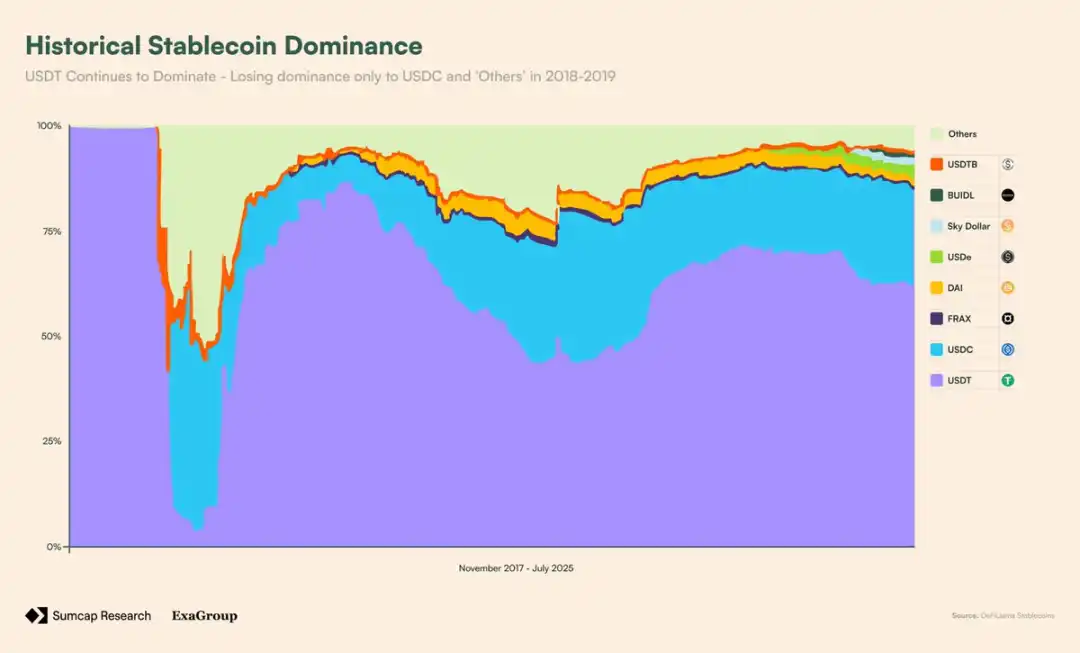

Pada Juli 2025, Undang-Undang Genius Amerika Serikat secara resmi mengakui stablecoin sebagai alat pembayaran yang sah, setara dengan jaringan kartu debit, ACH, dan wire transfer. Namun demikian, infrastrukturnya masih tertinggal. USDT, yang menguasai lebih dari 60% pangsa pasar, masih bergantung pada chain umum yang tidak dirancang untuk pembayaran, di mana transfer memerlukan token Gas yang nilainya berfluktuasi, dan kebutuhan skalabilitas serta kepatuhan institusi belum terpenuhi.

Dominasi USDT;

Ini menciptakan paradoks: volume transaksi tahunan stablecoin dapat menyaingi Visa, tetapi di on-chain masih menjadi warga kelas dua, hanya dianggap sebagai token lain.

Bitcoin juga menghadapi masalah serupa. Sebagai aset terbesar ketujuh di dunia dan kapitalisasi pasar lebih tinggi dari perak, BTC seharusnya menjadi jangkar DeFi. Namun, sebagian besar BTC menganggur. Solusi wrapped BTC terfragmentasi dan memerlukan kustodian, di Ethereum, Polygon, dan Arbitrum masing-masing memiliki versi independen—likuiditas setiap versi terpecah.

Arsitektur Plasma: Blockchain Prioritas Stablecoin dan Dukungan Native BTC

Untuk mengatasi masalah ini, Plasma memikirkan kembali fondasinya. Ia tidak menganggap stablecoin dan BTC sebagai komponen tambahan, melainkan menjadikannya warga kelas satu melalui komponen yang dibangun khusus:

· PlasmaBFT - Versi Fast-HotStuff yang dipipelining, memberikan finalitas cepat tanpa mengorbankan keamanan

· Lapisan eksekusi Reth - Mesin eksekusi EVM kompatibel yang ditulis dengan Rust

· Jembatan BTC native - Jaringan validator terdesentralisasi yang mengamankan aktivitas pBTC

· Fitur berpusat pada stablecoin - Gas native dibayar dalam dolar, transfer tanpa biaya melalui paymaster, serta pembayaran rahasia yang dapat diaudit.

Dengan arsitektur ini, Plasma menyimpang dari desain umum, bertujuan menjadi lapisan penyelesaian alami untuk aktivitas BTC-USDT.

PlasmaBFT

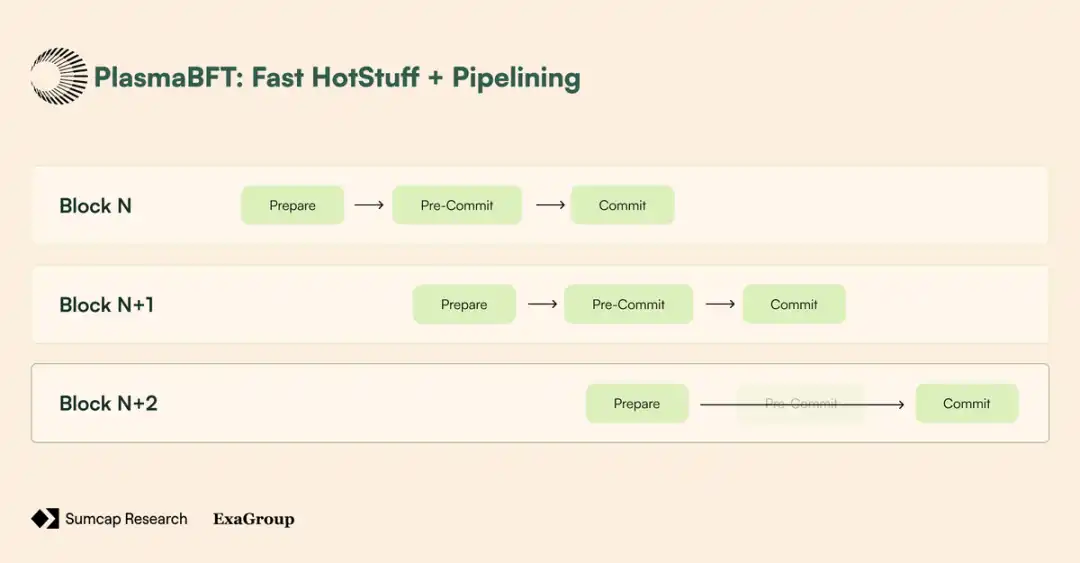

Lapisan konsensus Plasma mengamankan chain melalui implementasi Fast-HotStuff berkinerja tinggi. Dalam protokol BFT tradisional (seperti HotStuff), finalisasi satu blok memerlukan 3 tahap:

· Persiapan - Pemimpin mengusulkan blok, validator memeriksa validitas dan memberikan suara persetujuan;

· Pra-komit - Validator memastikan mayoritas mutlak (>⅔) telah menyetujui tahap persiapan, lalu "mengunci" pada blok tersebut untuk mencegah fork;

· Komit - Validator memastikan mayoritas mutlak telah melakukan pra-komit, sehingga blok menjadi final dan tidak dapat dibalik.

Meski proses ini menjamin keamanan, ia memperlambat kecepatan karena setiap langkah memerlukan komunikasi dan koordinasi jaringan. Fast-HotStuff mengurangi overhead ini melalui "aturan komit dua chain": jika dua blok berturut-turut (N dan N+1) sama-sama mendapat mayoritas mutlak, maka N dapat langsung difinalisasi, karena mayoritas mutlak di N+1 membuktikan validator telah mengunci di N saat menyetujui N+1—sehingga tahap pra-komit tidak diperlukan.

Secara praktik, 3 tahap disederhanakan menjadi 2:

· Tahap 1 (Persiapan) - Voting untuk blok N

· Tahap 2 (Komit) - Voting untuk blok N+1, sehingga memfinalisasi blok N

Perbandingan FHS dan HS;

Selain itu, dalam kasus jaringan tidak dapat mencapai dua mayoritas mutlak berturut-turut yang diperlukan untuk finalitas cepat, PlasmaBFT akan kembali ke protokol komit tiga tahap penuh, memastikan semua validator jujur "mengunci" pada blok yang sama sebelum finalisasi. Setelah fallback teratasi, PlasmaBFT kembali ke jalur dua tahap yang cepat.

Perbandingan alur kerja FHS dan HS

Namun itu belum semuanya. Melalui teknik pipelining, beberapa tahap blok dapat tumpang tindih dan diproses secara bersamaan: saat validator berada di tahap komit blok N, mereka mungkin sudah berada di tahap persiapan blok N+1. Ini membuat jaringan selalu sibuk, memaksimalkan efisiensi, karena blok berikutnya tidak perlu menunggu finalisasi penuh untuk memulai proses voting.

Selain itu, dengan hanya memilih sebagian validator (komite), PlasmaBFT mengurangi overhead komunikasi, namun tetap menerapkan aturan mayoritas mutlak yang sama.

FHS + teknologi pipelining

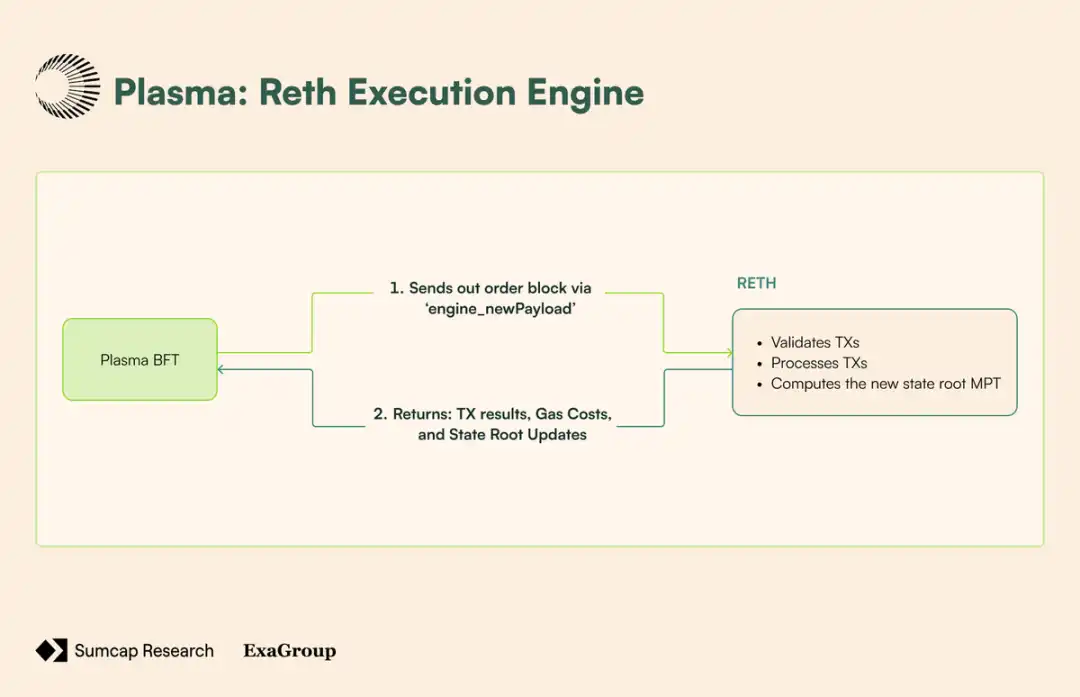

Mesin Eksekusi Reth

Lapisan eksekusi Plasma dibangun di atas Reth, sebuah klien Ethereum yang ditulis dengan Rust, sepenuhnya kompatibel dalam mengelola transisi status, pemrosesan transaksi, dan operasi EVM. Ia terhubung ke lapisan konsensus melalui API engine yang sama yang digunakan Ethereum sejak "Merge"—memungkinkan PlasmaBFT menangani konsensus dan urutan blok, sementara Reth fokus pada eksekusi transaksi dan transisi status:

1.Usulan blok - CL mengirimkan blok terurut ke Reth melalui panggilan engine_newPayload

2.Validasi transaksi - Reth memvalidasi format, tanda tangan, nonce, dan kebutuhan Gas setiap transaksi

3.Eksekusi status - Reth memproses transaksi secara berurutan

4.Perhitungan root status - Setelah semua transaksi dieksekusi, Reth menggunakan Merkle-Patricia Tree untuk menghitung root status baru dan root receipt transaksi

5.Konfirmasi eksekusi - Reth mengembalikan hasil eksekusi (termasuk penggunaan Gas, receipt transaksi, dan root status yang diperbarui) ke PlasmaBFT

6.Finalisasi blok - PlasmaBFT memasukkan hasil eksekusi ke header blok final dan menyelesaikan proses konsensus

Alur kerja RETH

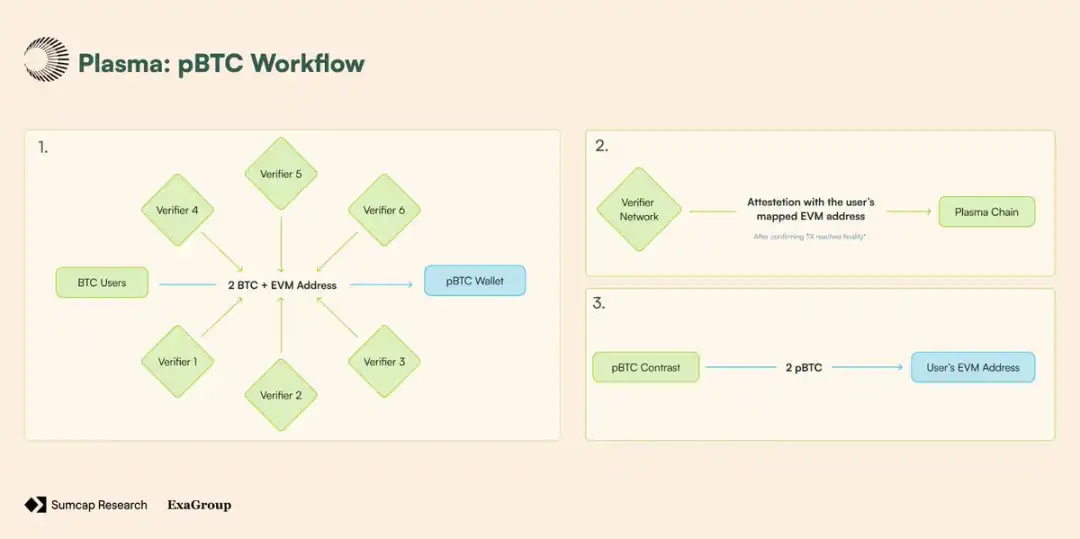

Jembatan BTC Native

Saat ini, sebagian besar jembatan BTC tampak terdesentralisasi, namun jika ditelusuri lebih dalam, Anda akan menemukan bahwa:

· Satu kustodian tunggal (seperti BitGo untuk wBTC) memegang semua koin, atau

· Dompet multisig kecil yang dapat membekukan treasury kapan saja.

Ini adalah kompromi yang telah diterima pengguna: jika ingin menggunakan BTC di DeFi, Anda harus melepaskan prinsip trust-minimized Bitcoin.

Jembatan BTC Plasma tidak dikendalikan kustodian, melainkan didukung oleh jaringan validator, di mana setiap validator menjalankan node Bitcoin sendiri. Tidak ada satu pihak yang mengendalikan treasury, deposit dan penarikan BTC harus disetujui bersama oleh sejumlah validator melalui threshold signature.

Saat pengguna menyetor BTC ke vault Plasma di jaringan Bitcoin, setiap validator: secara independen "melihat" deposit melalui node Bitcoin mereka sendiri, memastikan deposit telah final, lalu menyiarkan bukti di on-chain.

Bukti publik ini mengonfirmasi BTC telah diterima dan membawa alamat EVM yang dipetakan pengguna. Setelah mayoritas mutlak validator setuju, pBTC langsung dicetak ke alamat pengguna di Plasma, dan bukti dikirimkan di on-chain.

Gambar 10 - Alur kerja pBTC;

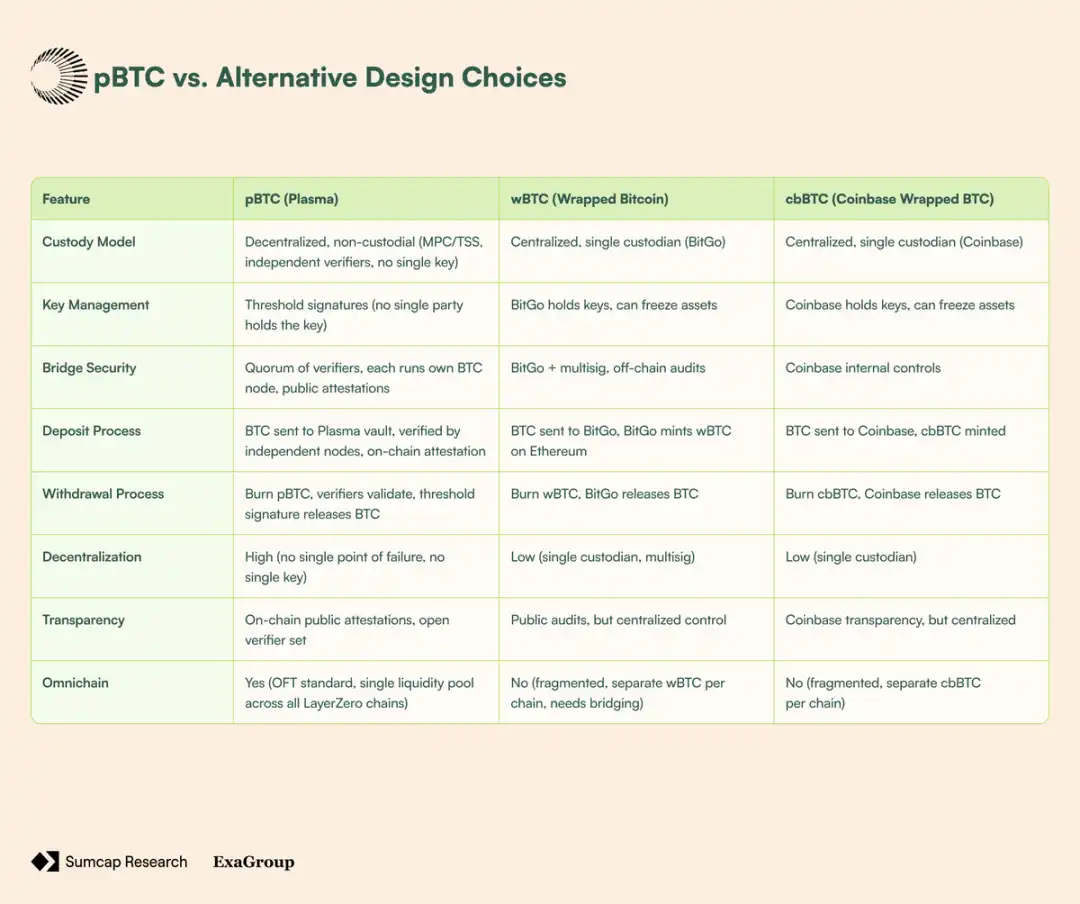

Namun, peningkatan model kepercayaan hanyalah sebagian cerita. Sebagian besar jembatan BTC saat ini juga menderita satu kekurangan penting: fragmentasi likuiditas. Ambil contoh wBTC—ia hadir sebagai versi independen di setiap chain. wBTC di Ethereum tidak dapat langsung berinteraksi dengan wBTC di Polygon atau Arbitrum tanpa langkah lintas chain tambahan dan pool likuiditas terpisah, menambah kompleksitas bagi pengguna dan protokol.

Plasma mengatasi masalah ini dengan menerapkan pBTC menggunakan standar OFT (Omnichain Fungible Token) LayerZero, menciptakan satu token di semua chain yang terhubung ke LayerZero. Ini menciptakan satu pool likuiditas pBTC yang melintasi seluruh ekosistem omnichain.

Perbandingan pBTC dengan desain alternatif;

Desain Native Stablecoin

· Transfer USDT tanpa biaya: paymaster tingkat kontrak mensponsori fungsi transfer dan transferFrom melalui sistem abstraksi akun berbasis standar EIP-4337 dan EIP-7702.

· Token Gas kustom: paymaster yang dikelola protokol menggunakan standar EIP-4337, menghitung biaya Gas berdasarkan rate dari oracle (dengan perlindungan slippage), tanpa biaya tambahan.

· Pembayaran rahasia: menyembunyikan jumlah, penerima, dan metadata, sambil tetap memungkinkan pengungkapan selektif untuk kepatuhan.

Lanskap Kompetitif dan Skala Peluang

Total Pasar Potensial

Kita semua pernah mendengar perumpamaan bisnis klasik: "Lebih baik menjadi kepala ayam daripada ekor naga."

Plasma menerapkan prinsip ini di dunia peluang pasar pembayaran dan yield on-chain. Plasma tidak bersaing sebagai chain umum lain dengan inovasi teknologi tanpa manfaat nyata, melainkan fokus laser untuk menjadi infrastruktur yang digunakan institusi.

"BTC Native": Peluang Tokenisasi dan Yield

Meski BTC adalah aset kripto terbesar, sebagian besar tidak digunakan di DeFi—produk wrapped menghilangkan seluruh prinsip trust-minimized-nya.

BTC yang di-wrapped;

Sebagai solusi wrapped BTC paling terdesentralisasi, pBTC menawarkan peluang DeFi "BTC native" yang tidak dapat ditiru solusi lain. Saat ini, lebih dari 242,600 BTC telah di-wrapped, di mana 209,800 BTC (sekitar 86.5%) benar-benar digunakan di berbagai protokol untuk menghasilkan yield—peluang dasar pBTC berasal dari pengguna ritel yang mencari cara lebih aman:

· Menggunakan BTC di DeFi;

· Menyimpan BTC di chain EVM yang lebih mudah diakses.

Namun, permintaan ritel hanyalah sebagian cerita. Adopsi institusi dan perusahaan sedang meningkat, perusahaan publik dan privat kini memegang sekitar 1.38 juta BTC. Ini naik 833,000 BTC sejak awal tahun—menyoroti tren adopsi institusi yang semakin cepat.

BTC yang dimiliki institusi dan perusahaan;

Namun, ada satu wawasan penting: seiring semakin banyak institusi memasukkan BTC ke treasury mereka, strategi mereka akan berkembang dari sekadar menyimpan menjadi pengelolaan aktif. Untuk ini, pBTC adalah perantara yang sempurna—karena pelaku ini menempatkan keamanan infrastruktur di atas segalanya.

Pembayaran On-Chain: Pembayaran Lintas Negara dan Penggajian

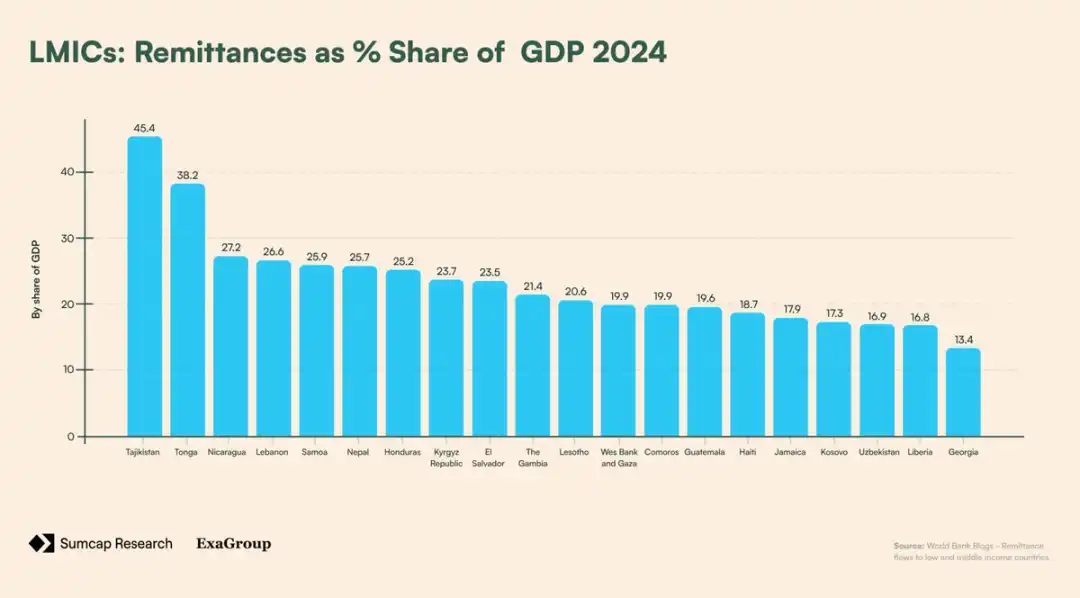

Pada 2023, dilaporkan ada 184 juta orang (2.3% populasi dunia) tinggal di luar negara asal mereka. Didukung oleh peluang ekonomi, para pekerja migran ini sering kali perlu mengirim uang lintas negara kepada keluarga dan komunitas mereka. Pembayaran lintas negara (atau "remitansi") ini memainkan peran penting dalam mendukung ekonomi negara berpendapatan menengah dan rendah—bahkan di beberapa negara, mencapai setengah dari PDB mereka.

LMICs berdasarkan persentase remitansi terhadap PDB;

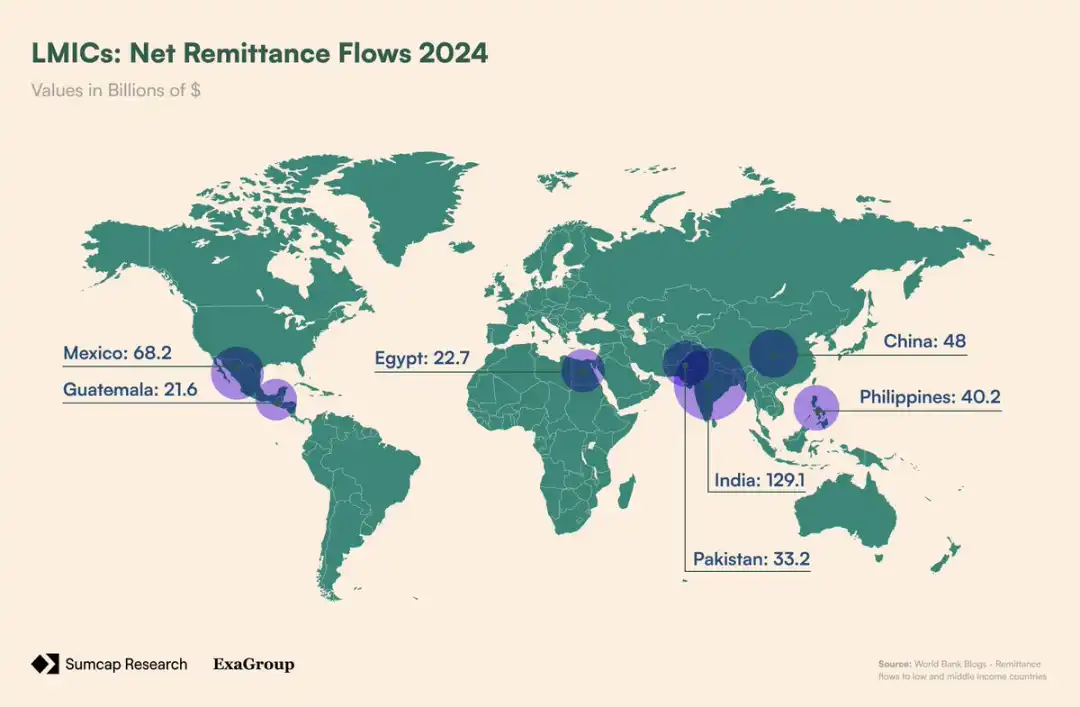

Pada 2024, remitansi ke negara berpendapatan menengah dan rendah mencapai 685 miliar dolar, dengan lima negara penerima terbesar:

1.India - 129 miliar dolar

2.Meksiko - 68 miliar dolar

3.China - 48 miliar dolar

4.Filipina - 40 miliar dolar

5.Pakistan - 33 miliar dolar

Arus masuk remitansi bersih LMICs;

Aliran dana besar ini adalah penyelamat bagi jutaan keluarga di seluruh dunia—namun disertai biaya tersembunyi. Ambil contoh India. Pada 2023, India dilaporkan menerima remitansi 16 miliar dolar dari Amerika Serikat. Dengan biaya transfer rata-rata 4.16% per 200 dolar (selisih kurs + biaya), India kehilangan 66.5 juta dolar ke bank/lembaga valas. Pola ini berulang di setiap jalur remitansi utama. Meksiko menerima lebih dari 50 miliar dolar per tahun dari AS, dengan biaya transfer saat ini, kehilangan lebih dari 2.4 miliar dolar karena biaya. Sementara itu, Nigeria menerima 6 miliar dolar remitansi dari AS, kehilangan 180 juta dolar.

Peluang Plasma di sini sangat jelas. Dengan transfer USDT tanpa biaya, Plasma dapat menghilangkan ekstraksi miliaran dolar setiap tahun yang dibebankan saluran tradisional kepada kelompok rentan. Pekerja migran akhirnya dapat mengirim 200 dolar penuh ke keluarga di Guatemala, bukan hanya 187 dolar setelah dipotong biaya. Dalam jangka panjang, ini akan menghemat ribuan dolar untuk setiap keluarga—uang yang tetap berada di komunitas yang paling membutuhkannya.

Namun, remitansi hanyalah sebagian dari cakupan Plasma. Ketika transfer USDT tanpa biaya digabungkan dengan privasi yang dapat diaudit, Plasma membuka pasar baru: penggajian on-chain.

Pada 2023, hanya di Amerika Serikat, total gaji dan upah mencapai 11.07 triliun dolar, melibatkan 134.06 juta karyawan. Ini berarti ada 1.6 miliar (12 × 134 juta) transfer bank setiap tahun—semuanya menimbulkan biaya bagi perusahaan.

Untuk penyederhanaan, anggap gaji dibayarkan bulanan melalui setoran langsung ACH. Biaya tetap per transfer berkisar antara 0.20 hingga 1.50 dolar, perusahaan AS menghabiskan sekitar 1.37 miliar dolar per tahun hanya untuk mentransfer uang ke rekening karyawan:

134.06 juta × 12 × 0.85 dolar = 1.37 miliar dolar

Seperti remitansi, dana yang seharusnya dapat dimanfaatkan lebih baik oleh perusahaan harus terbuang untuk biaya transfer. Dengan transfer USDT tanpa Gas Plasma, pengusaha AS akan menghemat sekitar 1.4 miliar dolar per tahun, sementara privasi menambah nilai bagi pemberi kerja dan karyawan.

Evaluasi Skala Peluang

Plasma berada di persimpangan tiga aliran dana terbesar di dunia:

1.Tabungan dan alokasi modal—memungkinkan pengguna mendapatkan yield BTC di DeFi.

2.Pembayaran lintas negara—menghemat miliaran dolar biaya remitansi.

3.Penggajian—menghilangkan gesekan dan biaya dalam pembayaran gaji domestik dan internasional.

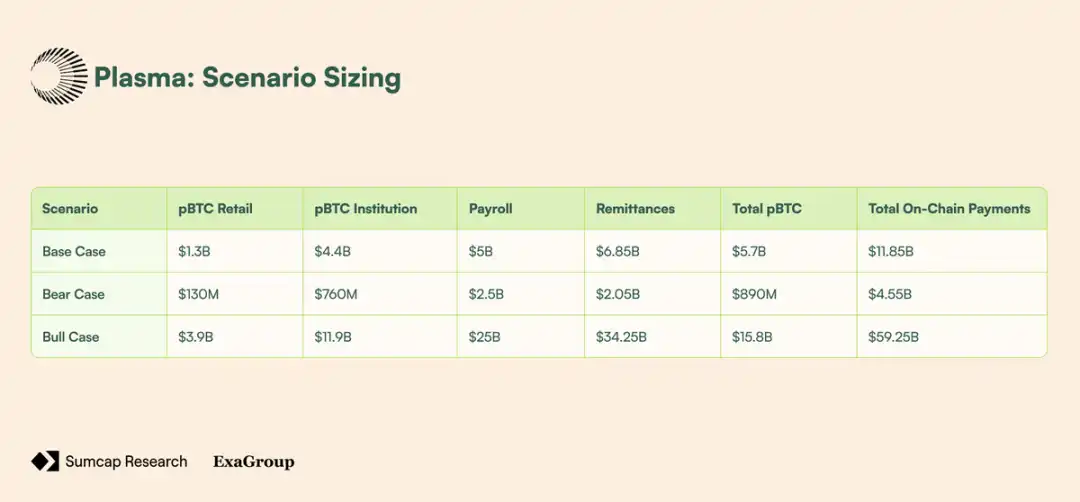

Bahkan jika di setiap bidang ini hanya terjadi adopsi moderat, sudah cukup untuk menopang TAM bernilai miliaran dolar. Dengan mengevaluasi peluang ini berdasarkan kemungkinan adopsi yang berbeda, kita mendapatkan 3 skenario: dasar, pesimis, dan optimis.

Skenario dasar: adopsi pBTC berasal dari pengguna ritel yang mencari alternatif lebih aman dan minat institusi awal pada yield DeFi. Pembayaran on-chain tumbuh seiring penghematan biaya remitansi dan gelombang kecil perusahaan teknologi mencoba penggajian kripto.

Skenario pesimis: karena faktor familiaritas dan integrasi, wrapped BTC tetap dominan, menyebabkan adopsi lambat. Ketidakpastian regulasi dan kesenjangan pengetahuan kripto memperlambat arus dana institusi dan penggunaan remitansi, sementara penggajian menghadapi hambatan dari sistem yang ada.

Skenario optimis: pengalaman pengguna yang lebih baik, kejelasan regulasi, dan adopsi mainstream mendorong migrasi BTC besar-besaran, arus remitansi, dan integrasi penggajian perusahaan.

Evaluasi skala tiap skenario;

Lanskap Kompetitif

Lanskap kompetitif Plasma adalah sebagai berikut:

· TronDAO - mendominasi sirkulasi USDT, namun terbatas oleh sentralisasi, skalabilitas terbatas, dan biaya yang terus meningkat.

· Ethereum - sebagai basis penerbitan dan transfer besar, namun karena biaya tinggi, keterlambatan, dan persaingan ruang blok, tidak cocok untuk pembayaran ritel.

· USDC - diposisikan sebagai pilihan yang diatur dan transparan, namun penggunaannya lebih condong ke platform keuangan dan bursa, kurang mewakili bisnis dunia nyata.

Lanskap kompetitif

Kesimpulan

Evolusi infrastruktur pembayaran kripto dibentuk oleh solusi sementara bertahap, bukan desain yang matang. Ini menyebabkan ketidakcocokan antara aset pendorong adopsi (BTC dan USDT) dan infrastruktur yang mereka andalkan.

Plasma mengatasi inefisiensi ini dengan membangun ulang fondasi di sekitar aset-aset tersebut:

· Menjadikan stablecoin sebagai aset Gas native, menghilangkan ketergantungan pada token volatil, memungkinkan penggajian dan remitansi.

· pBTC mengintegrasikan likuiditas lintas chain melalui standar OFT LayerZero, serta memungkinkan BTC digunakan secara produktif di DeFi.

· Fitur privasi dan kepatuhan selaras dengan kebutuhan perusahaan akan biaya yang dapat diprediksi dan keamanan operasional.

Dampaknya meluas ke berbagai segmen pasar:

· Perusahaan mendapatkan metode penyelesaian yang hemat biaya dan patuh regulasi.

· Institusi dapat secara produktif mengelola treasury BTC mereka.

· Pengguna ritel dapat menikmati remitansi dan penerimaan gaji yang instan dan berbiaya rendah.

Plasma memposisikan diri bukan sebagai chain umum, melainkan sebagai infrastruktur penyelesaian yang dibangun khusus untuk USDT dan BTC. Dengan menyelaraskan infrastruktur dengan aset terpenting, Plasma mengisi kekosongan yang ditinggalkan Ethereum dan Tron, mendukung aliran pembayaran dunia nyata, dan membuka era adopsi berikutnya di tingkat ritel, perusahaan, dan institusi.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Empat alasan mengapa Bitcoin gagal meniru rekor tertinggi sepanjang masa untuk emas dan saham

Staking di rumah terancam karena data Ethereum meningkat dari 70GB menjadi 1,2TB

ING, UniCredit dan tujuh bank Eropa lainnya akan bersama-sama mengembangkan stablecoin euro

Quick Take Sembilan bank Eropa, termasuk ING dan UniCredit, telah membentuk konsorsium untuk mengembangkan stablecoin yang didukung euro. Konsorsium ini bertujuan untuk menerbitkan stablecoin tersebut pada paruh kedua tahun 2026.