Black Friday Lebih Awal

Reli Bitcoin ke $126,1k berbalik arah di tengah tekanan makro dan deleveraging futures sebesar $19B, salah satu yang terbesar dalam sejarah. Dengan arus masuk ETF yang melemah dan volatilitas yang melonjak, pasar sedang berada dalam fase reset, yang ditandai dengan leverage yang terhapus, sentimen hati-hati, dan pemulihan yang bergantung pada permintaan baru.

Excerpt

Reli Bitcoin ke $126.1k berbalik arah di tengah tekanan makro dan deleveraging futures sebesar $19B, salah satu yang terbesar dalam sejarah. Dengan arus masuk ETF yang melemah dan volatilitas yang melonjak, pasar berada dalam fase reset, ditandai dengan leverage yang terbuang, sentimen hati-hati, dan pemulihan yang bergantung pada permintaan baru.

Executive Summary

- Reli Bitcoin ke level tertinggi sepanjang masa baru di $126.1k berbalik arah di tengah ketegangan makro dan deleveraging futures sebesar $19B, salah satu yang terbesar dalam sejarah. Penurunan di bawah zona cost-basis $117k–$114k membuat pembeli puncak mengalami kerugian dan memperlihatkan kembali kerapuhan pasar.

- Data on-chain menunjukkan distribusi Long-Term Holder yang berlanjut sejak Juli dan arus masuk ETF yang melemah (-2.3k BTC minggu ini), menandakan permintaan institusional yang memudar. Sementara itu, pasar spot mengalami aksi jual tajam namun teratur, dengan penjualan yang didorong oleh Binance sebagian diimbangi oleh pembelian di Coinbase.

- Pasar futures mengalami pembersihan leverage historis, dengan Estimated Leverage Ratio anjlok ke level terendah beberapa bulan dan funding rate jatuh ke level FTX tahun 2022, menandakan puncak ketakutan dan likuidasi paksa.

- Di pasar opsi, open interest dan volume pulih dengan cepat, namun volatilitas melonjak ke 76%, dan skew jangka pendek berbalik ke +17% put-rich sebelum stabil. Pasar tetap berada dalam fase reset, menunggu permintaan baru untuk mengonfirmasi pemulihan.

On-Chain Outlook

Reli Bitcoin di atas klaster suplai $114k–$117k berpuncak pada level tertinggi sepanjang masa baru di $126.1k sebelum kehilangan momentum. Tekanan jual yang kembali, diperkuat oleh kekhawatiran atas meningkatnya ketegangan tarif AS–China, memicu deleveraging tajam di seluruh pasar, dengan open interest futures menyusut lebih dari $19B.

Pada edisi ini, kami menelaah dampak koreksi ini melalui lensa on-chain dan off-chain untuk menilai kondisi sentimen pasar saat ini dan ketahanan strukturalnya.

Dari Euforia ke Kerapuhan

Kontraksi terbaru ini sangat mengkhawatirkan, karena menandai kejadian ketiga sejak akhir Agustus di mana harga spot Bitcoin turun di bawah model harga kuantil 0.95 ($117.1k)—level di mana lebih dari 5% suplai, terutama dipegang oleh pembeli puncak, berada dalam kerugian. Harga kini berada dalam rentang kuantil 0.85–0.95 ($108.4k–$117.1k), mundur dari fase euforia reli baru-baru ini.

Tanpa katalis baru untuk mengangkat harga kembali di atas $117.1k, pasar berisiko mengalami kontraksi lebih dalam menuju batas bawah rentang ini. Secara historis, ketika harga gagal bertahan di zona ini, sering kali mendahului koreksi menengah hingga jangka panjang yang berkepanjangan, sehingga penurunan berkelanjutan di bawah $108k menjadi sinyal peringatan kritis atas kelemahan struktural.

Live ChartLong-Term Holders Terus Melakukan Distribusi

Menambah ketidakmampuan pasar untuk mempertahankan fase euforianya, distribusi Long-Term Holder (LTH) yang terus-menerus sejak Juli 2025 semakin membatasi momentum kenaikan. Selama periode ini, suplai LTH menurun sekitar 0.3M BTC, menyoroti realisasi keuntungan yang stabil di antara investor matang. Tekanan jual yang berkelanjutan ini menegaskan risiko kelelahan permintaan, dengan pasar kemungkinan memasuki fase konsolidasi. Jika distribusi berlanjut tanpa arus masuk permintaan baru yang sepadan, koreksi periodik atau peristiwa kapitulasi lokal dapat muncul sebelum keseimbangan dipulihkan.

Live Chart

Live Chart Off-Chain Outlook

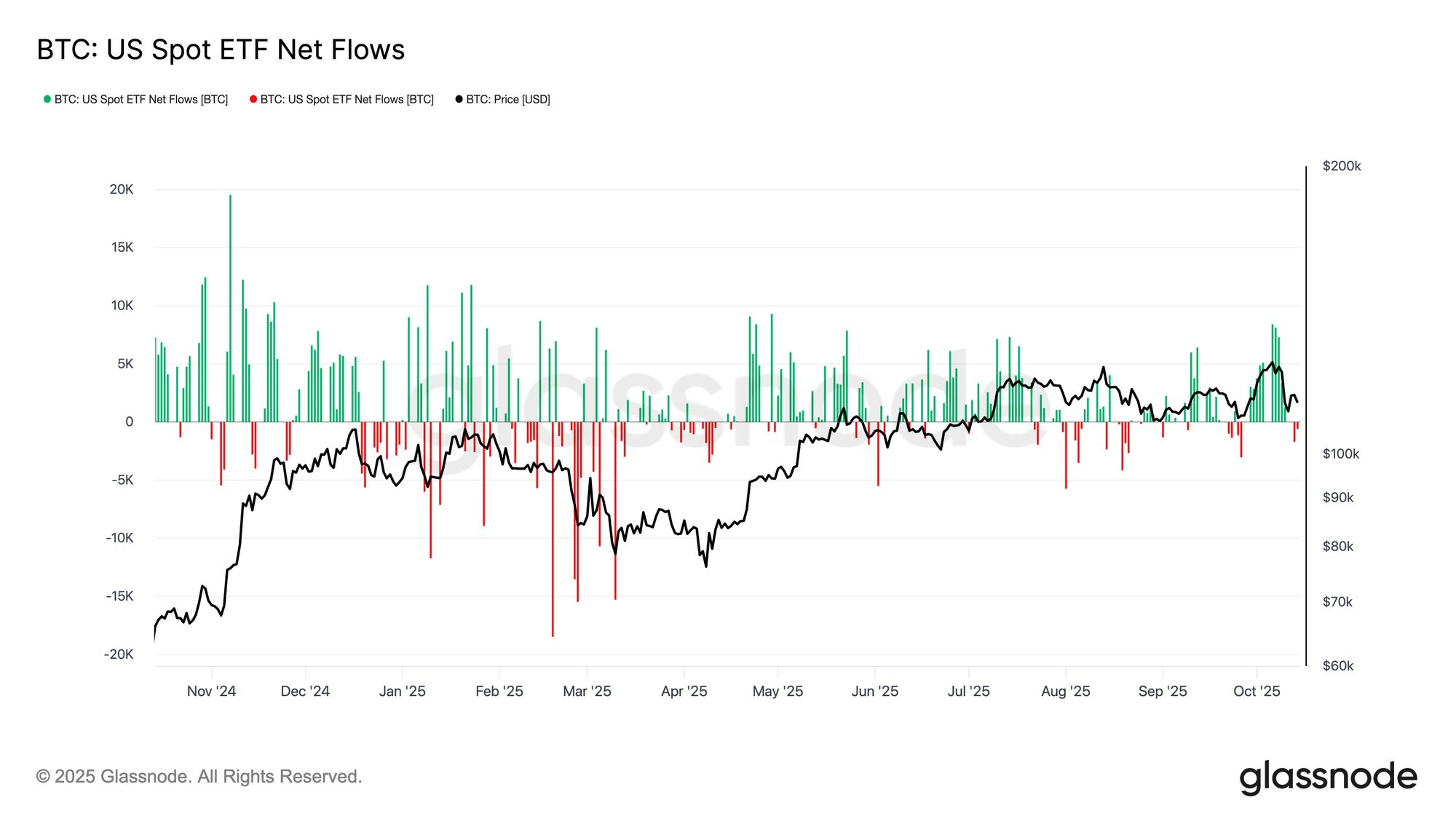

Arus ETF Kehilangan Momentum

Setelah peristiwa likuidasi terbesar dalam sejarah Bitcoin, arus ETF spot AS melemah seiring dengan harga. Sementara pasar derivatif mengalami deleveraging ekstrem, investor ETF juga menunjukkan tekanan jual ringan, dengan netflow kumulatif menjadi negatif sebesar 2.3k BTC sejauh minggu ini. Perilaku ini kontras dengan fase kapitulasi sebelumnya, di mana arus keluar biasanya meningkat seiring penurunan harga.

Moderasi saat ini menunjukkan keraguan daripada kepanikan. Namun, kelemahan yang berkelanjutan atau penundaan berkepanjangan dalam kembalinya arus masuk ETF yang kuat akan menandakan kerapuhan sisi permintaan, merusak salah satu pendorong utama reli Bitcoin sebelumnya.

Live Chart

Live Chart Tekanan Jual Spot

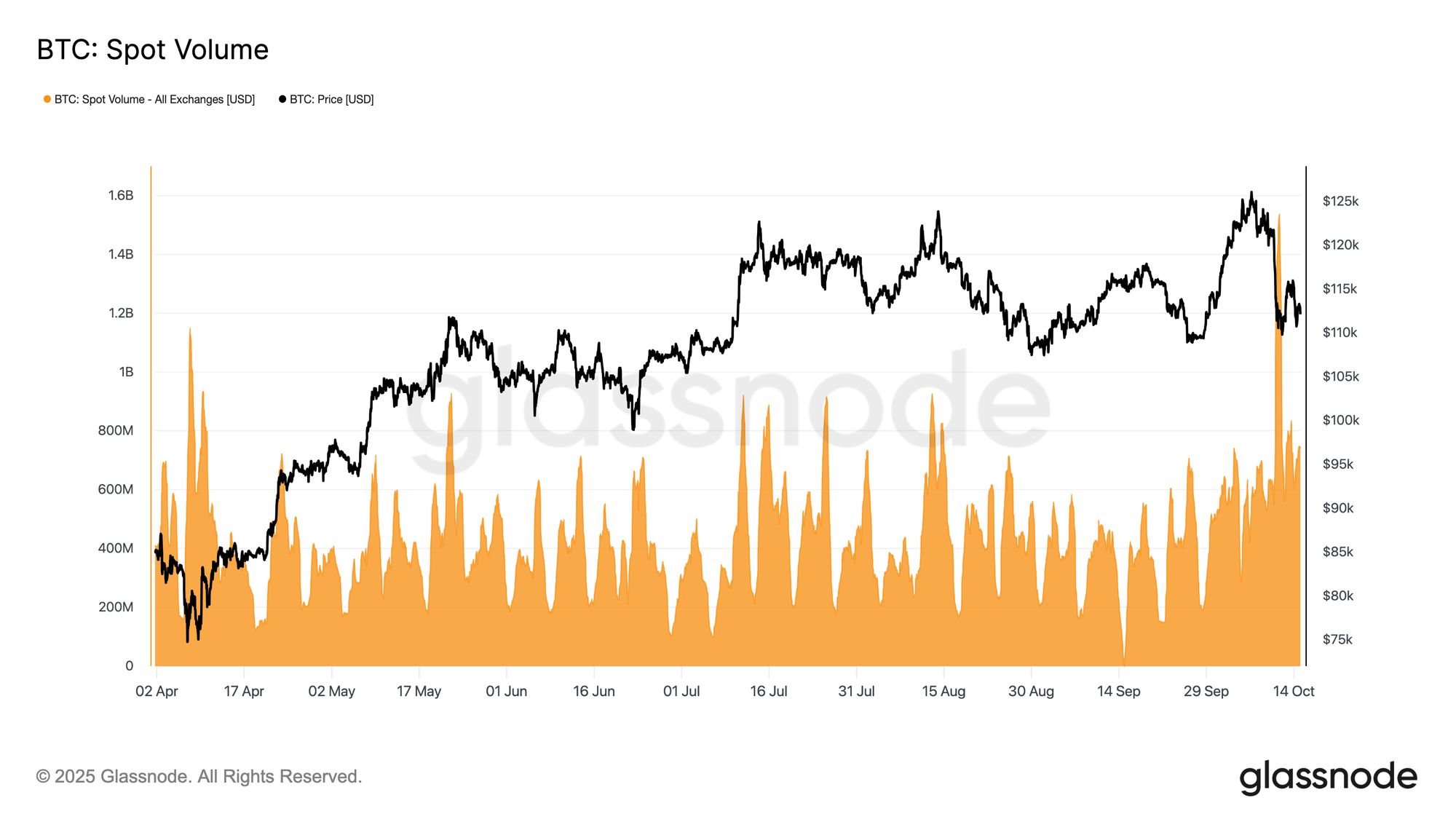

Selama gelombang likuidasi baru-baru ini, volume perdagangan spot melonjak tajam, menandai salah satu level tertinggi yang tercatat tahun ini. Lonjakan ini mencerminkan aktivitas pasar yang intens saat para trader bergegas menyesuaikan posisi di tengah volatilitas yang meningkat.

Live Chart

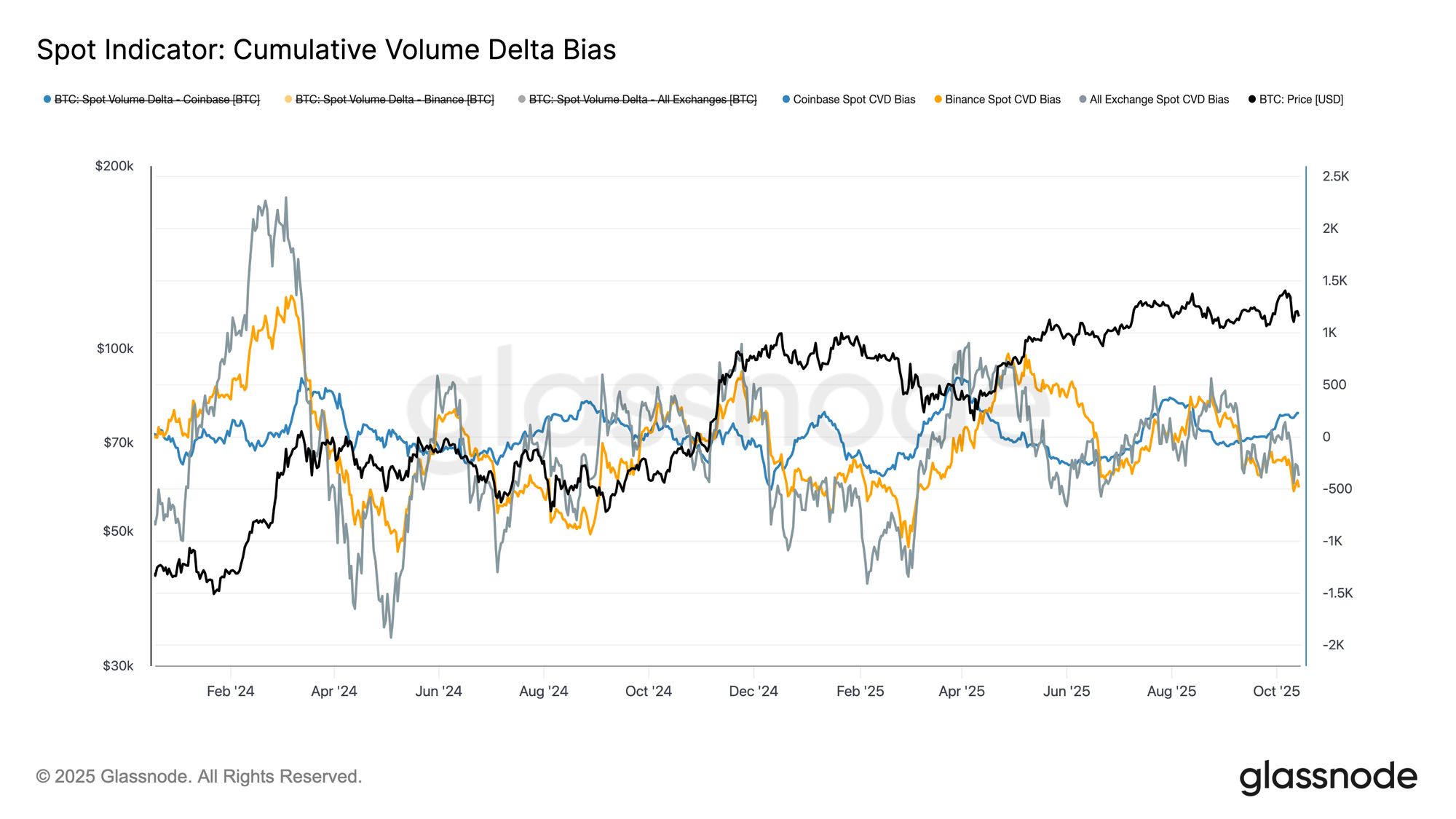

Live Chart Menggabungkan lonjakan volume spot ini dengan Cumulative Volume Delta Bias (CVDB) — yang mengukur deviasi dari median 90 hari aliran perdagangan kumulatif — mengungkapkan divergensi mencolok di bursa utama. Binance menghadapi tekanan jual taker yang berat, sementara Coinbase melihat aktivitas beli bersih, menunjukkan partisipan institusional menyerap suplai di bursa AS.

CVDB agregat hanya menunjukkan bias jual bersih yang ringan, jauh lebih kecil daripada kapitulasi spot tajam yang diamati pada akhir Februari 2025. Ini menunjukkan bahwa, meskipun volatilitas tinggi, penurunan baru-baru ini mencerminkan deleveraging lokal daripada keluarnya investor secara luas.

Live Chart

Live Chart Keruntuhan Pasar Futures

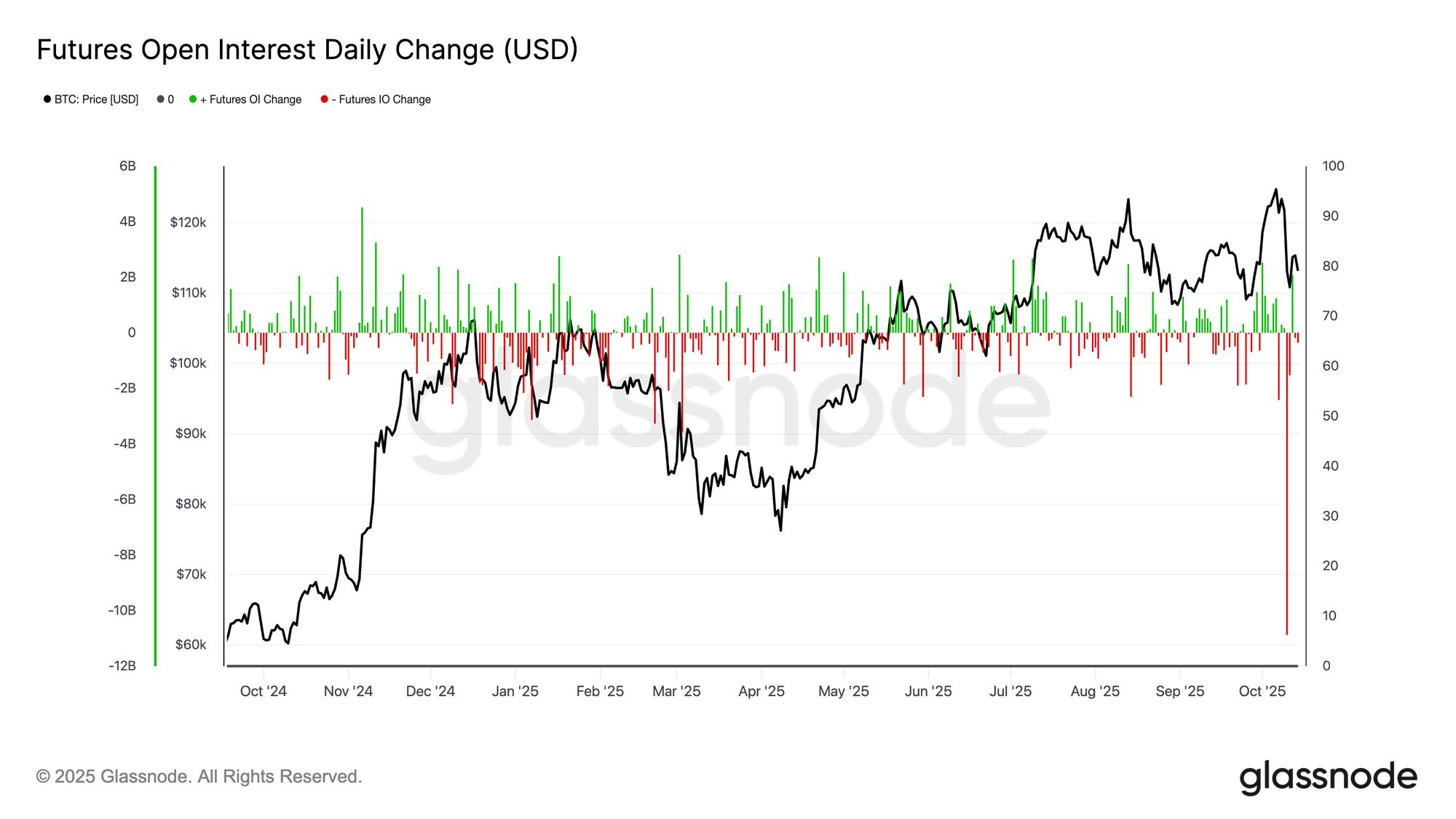

Keruntuhan open interest futures Bitcoin baru-baru ini termasuk di antara kontraksi satu hari terbesar yang pernah tercatat, menghapus lebih dari $10 miliar posisi notional. Ini menandai pembersihan besar-besaran di pasar derivatif, sebanding dengan likuidasi Mei 2021 dan pembubaran FTX tahun 2022.

Penurunan tajam ini mencerminkan deleveraging paksa yang meluas, karena margin call memicu likuidasi di posisi long maupun short. Menariknya, dengan harga Bitcoin masih bertahan di atas dukungan on-chain utama, peristiwa ini tampaknya didorong terutama oleh kompresi leverage daripada penjualan spot secara luas — sebuah reset struktural daripada kapitulasi penuh.

Live Chart

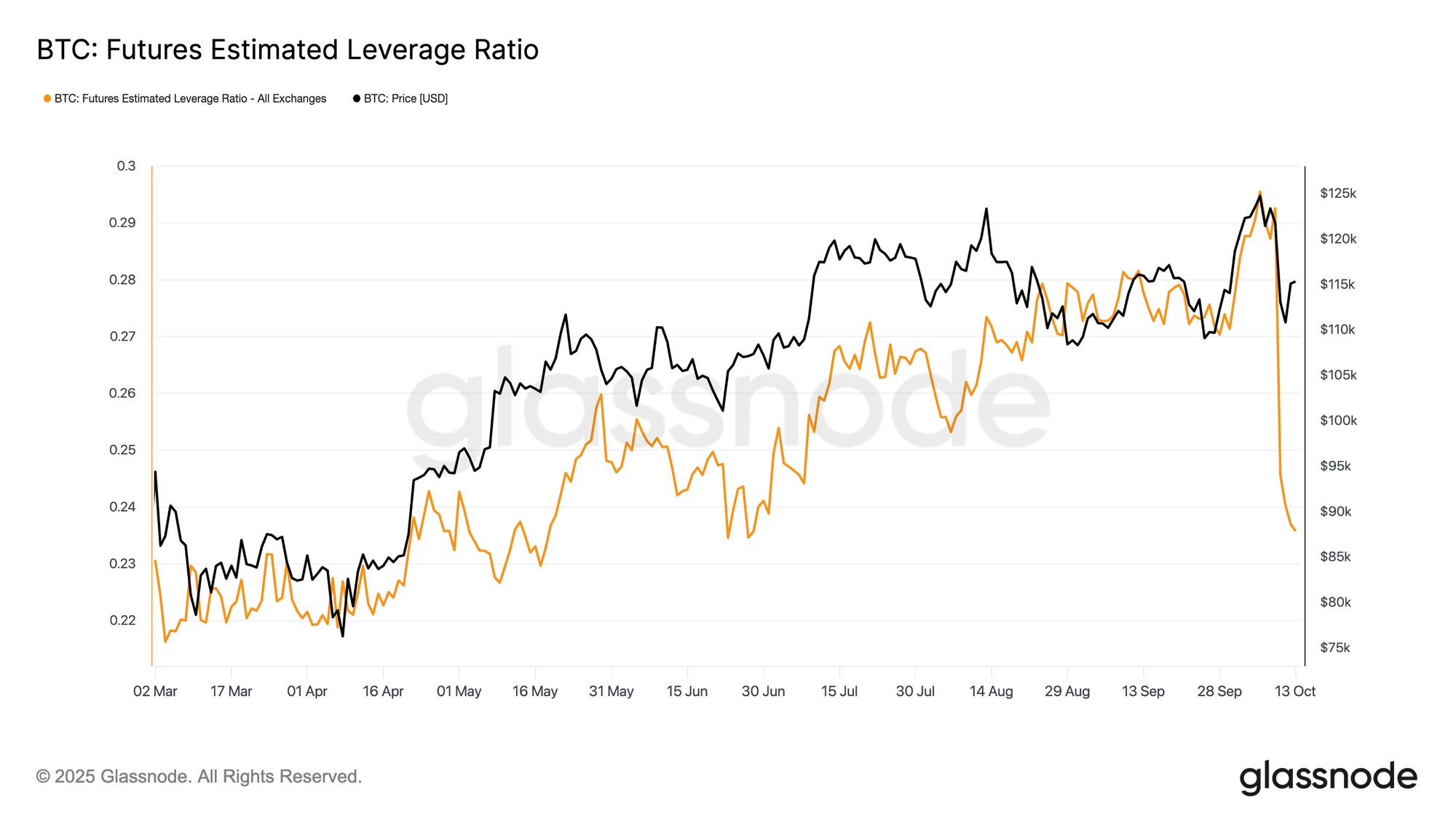

Live Chart Pembersihan Leverage Bersejarah

Setelah kontraksi tajam pada open interest futures, Estimated Leverage Ratio, open interest relatif terhadap saldo bursa, juga anjlok ke level terendah beberapa bulan. Peristiwa deleveraging bersejarah ini membersihkan leverage berlebihan di seluruh sistem, menandai salah satu reset satu sesi terbesar yang pernah tercatat.

Besar penurunan ini menunjukkan unwinding posisi yang meluas, juga meluas ke pasar altcoin. Meski menyakitkan, pembersihan seperti ini membantu mengurangi risiko sistemik dan meletakkan dasar bagi struktur pasar yang lebih stabil ke depan.

Live Chart

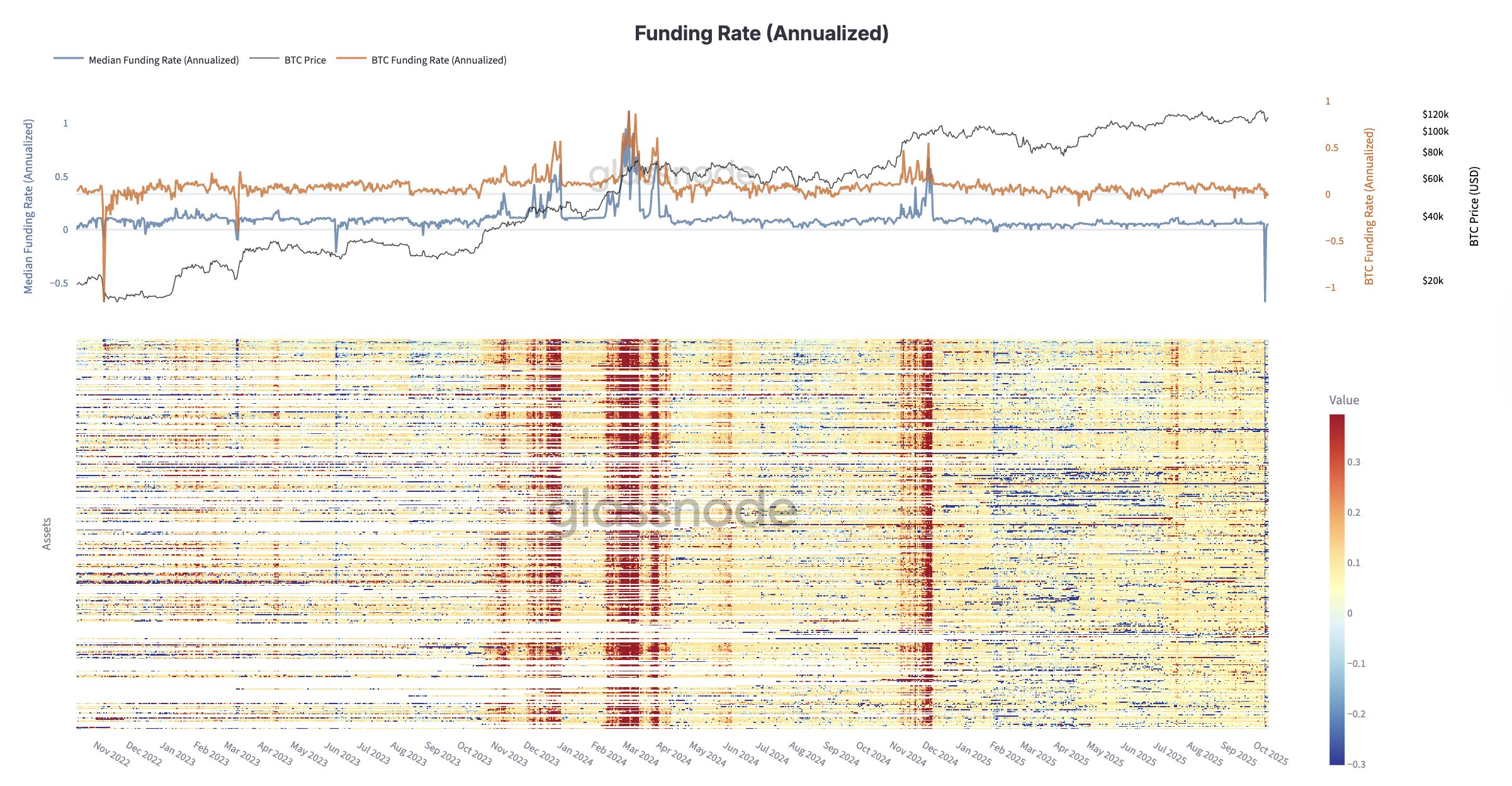

Live Chart Funding Rate Anjlok ke Level FTX 2022

Setelah pembersihan leverage bersejarah, tekanan pasar futures semakin dalam saat funding rate jatuh ke level yang belum pernah terlihat sejak kejatuhan FTX di akhir 2022.

Di seluruh perpetual futures, funding tahunan sempat berubah sangat negatif, menunjukkan trader membayar premi untuk tetap short setelah leverage bullish tersapu bersih. Ini menandai pembalikan sentimen total, dengan partisipan cepat-cepat mengurangi risiko di tengah likuidasi paksa. Secara historis, reset funding ekstrem seperti ini sering bertepatan dengan puncak ketakutan dan tahap akhir deleveraging, sering kali membersihkan leverage berlebih dan memulihkan keseimbangan untuk fase pemulihan yang lebih sehat dalam jangka menengah.

Live Dashboard

Live Dashboard Options Market Outlook

Options OI Pulih Cepat dan Dekat ATH

Dengan pasar futures mengalami deleveraging dalam, perhatian kini beralih ke pasar opsi, di mana aktivitas pulih dengan sangat cepat.

Hanya butuh waktu singkat bagi open interest opsi Bitcoin untuk pulih setelah expiry besar pada 26 September. OI telah kembali mendekati level tertinggi sepanjang masa, menegaskan betapa cepatnya trader kembali mengambil eksposur setelah posisi dibersihkan. Volatilitas dan likuidasi baru-baru ini kemungkinan mempercepat pemulihan ini, karena partisipan berupaya melakukan lindung nilai terhadap risiko dan mengelola eksposur downside. Pemulihan cepat ini menyoroti keterlibatan yang kuat dan ketergantungan berkelanjutan pada opsi baik untuk perlindungan maupun penempatan taktis di lingkungan yang volatil.

Live Chart

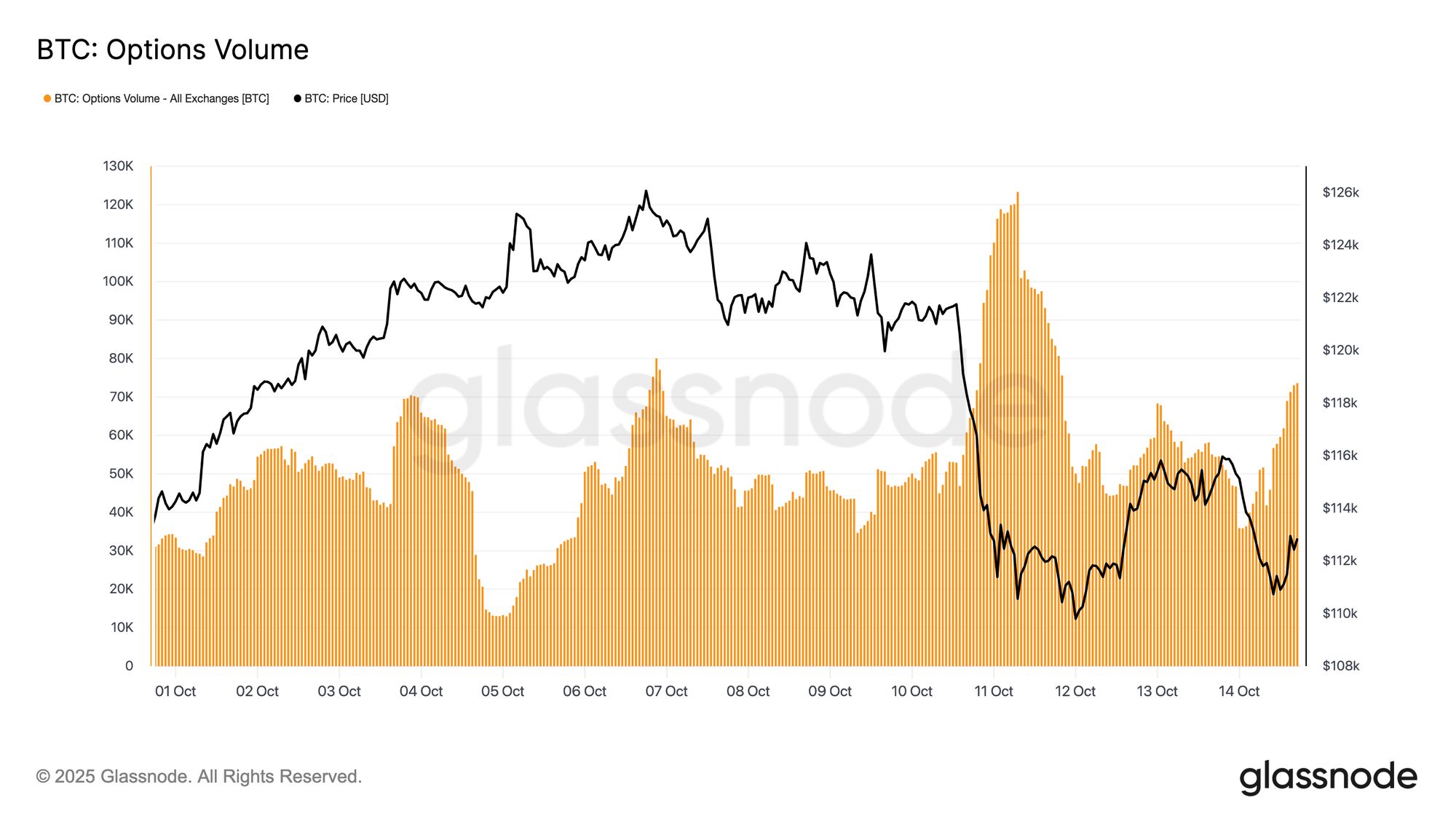

Live Chart Volume Opsi Melonjak Saat Volatilitas BTC Meledak

Setelah peningkatan open interest yang cepat, pasar opsi mengalami lonjakan aktivitas perdagangan saat volatilitas melonjak. Setelah penurunan tajam Bitcoin pada Jumat malam, volume naik drastis hingga Sabtu saat trader bergegas menyesuaikan risiko. Data menunjukkan lonjakan aktivitas yang jelas selama dan segera setelah aksi jual.

Reaksi ini didorong oleh dinamika gamma; trader short gamma terpaksa membeli kembali eksposur untuk mengelola margin dan menghindari likuidasi, sementara partisipan long gamma menyediakan likuiditas dengan premi tinggi.

Lonjakan volume mencerminkan pasar dalam mode manajemen stres, dengan lindung nilai dikalibrasi ulang, likuiditas mengetat, dan permintaan perlindungan jangka pendek melonjak. Langkah selanjutnya adalah menilai bagaimana volatilitas tersirat berkembang sebagai respons terhadap dislokasi ini.

Live Chart

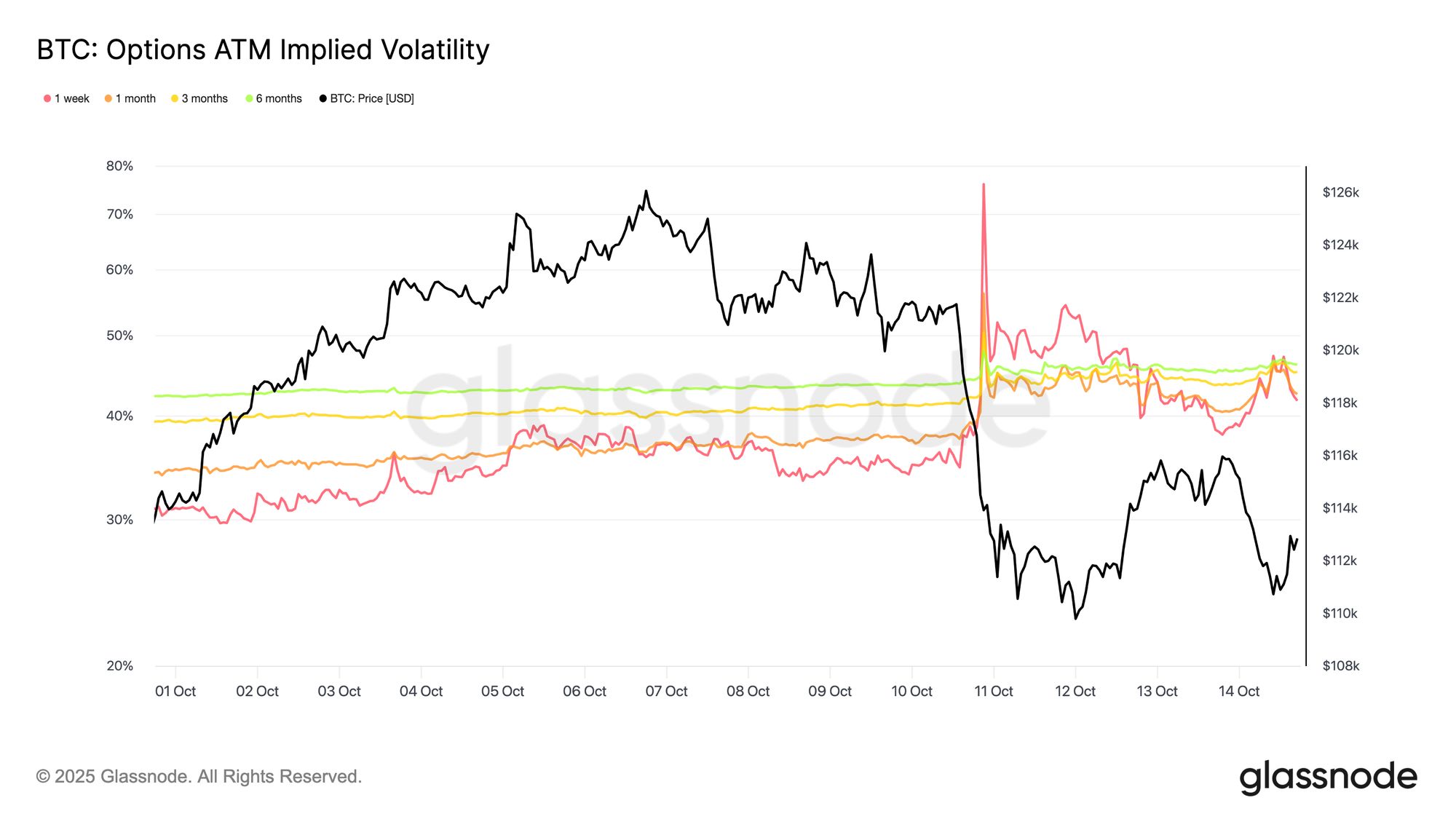

Live Chart Volatilitas Front-End Meledak Saat Likuidasi Terjadi

Saat gelombang likuidasi dipercepat sekitar pukul 7 malam UTC Jumat lalu, implied volatility 1-minggu melonjak dari 35% ke puncak 76%, level tertinggi sejak April 2025. Pada level yang sangat tinggi tersebut, penjual gamma dengan cepat masuk untuk menjual volatilitas, memanfaatkan squeeze.

Lonjakan vol ini adalah squeeze volatilitas klasik: posisi short-vol jangka pendek terpaksa ditutup dan digeser ke tenor lebih panjang, mendorong front end naik tajam. Dalam praktiknya, itu berarti trader harus membeli kembali opsi jangka pendek mereka dengan harga jauh lebih tinggi sambil secara bersamaan menjual opsi jangka panjang untuk membangun kembali eksposur short lebih jauh di kurva. Aliran ini menciptakan dislokasi sementara, dengan tenor pendek meledak sementara jatuh tempo lebih panjang tetap relatif stabil, meninggalkan kurva yang curam dan terdistorsi.

Kesenjangan antara vol jangka pendek dan panjang berasal dari ketidakseimbangan itu: kepanikan jangka pendek dan pembelian paksa di front end, versus jatuh tempo lebih panjang di mana trader sudah fading pergerakan dan menjual vol saat tekanan likuidasi mulai mereda.

Live Chart

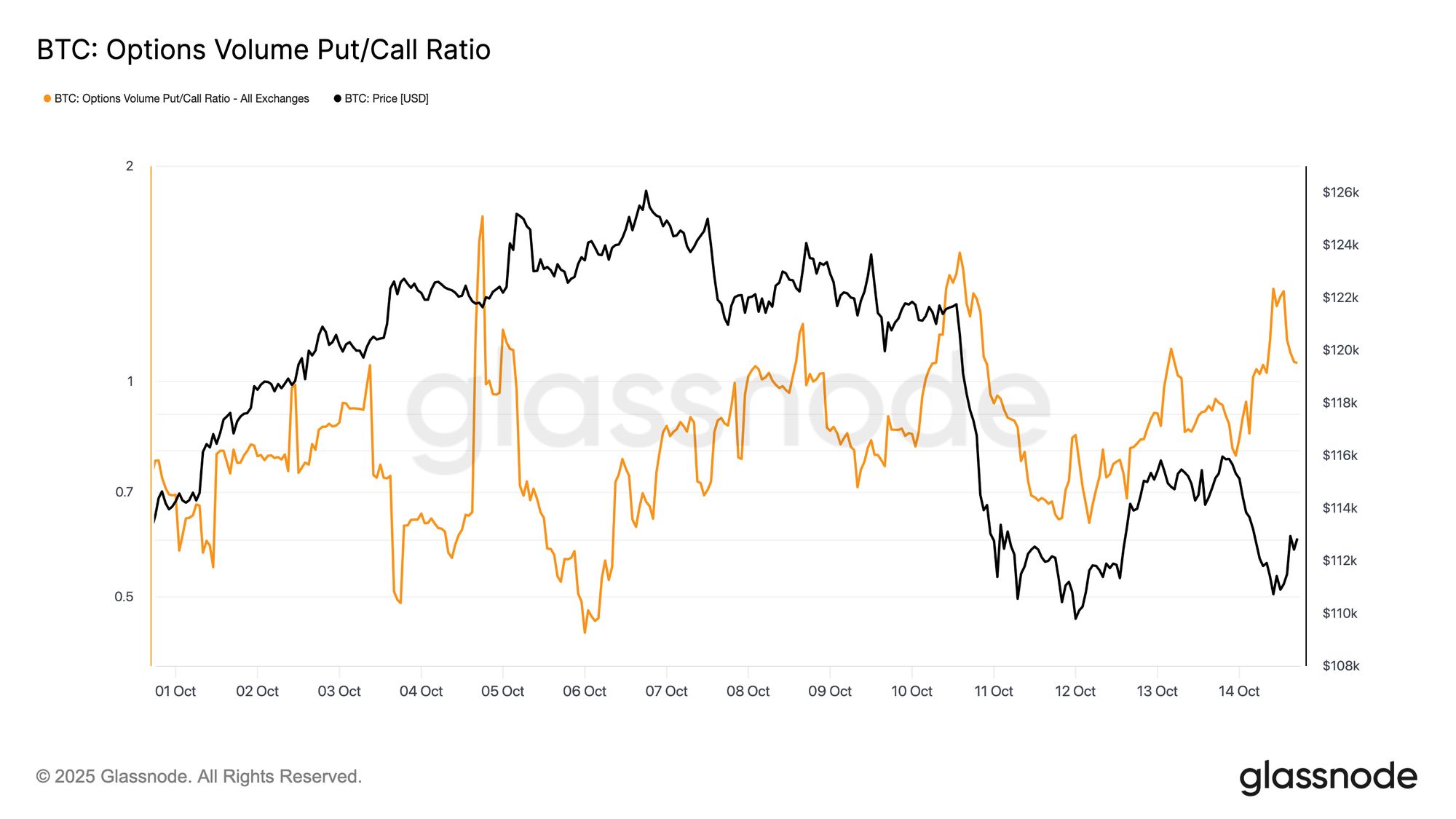

Live Chart Put/Call Volume Ratio Melonjak Sebelum Crash

Menjelang penurunan tajam pasar, rasio volume put/call, yang mengukur proporsi relatif put yang diperdagangkan dibanding call, melonjak drastis.

Pada hari Jumat, saat Bitcoin berada di sekitar $121.7k, rasio ini melonjak di atas 1.0, menutup di 1.41 dan memuncak di dekat 1.51, naik dari sekitar 0.8 di awal minggu. Meski tidak selalu memprediksi penurunan, lonjakan mendadak seperti ini sering menandakan tekanan struktural atau lindung nilai terpusat, menunjukkan trader secara aktif memposisikan diri untuk risiko bahkan sebelum gelombang likuidasi yang lebih luas dimulai.

Live Chart

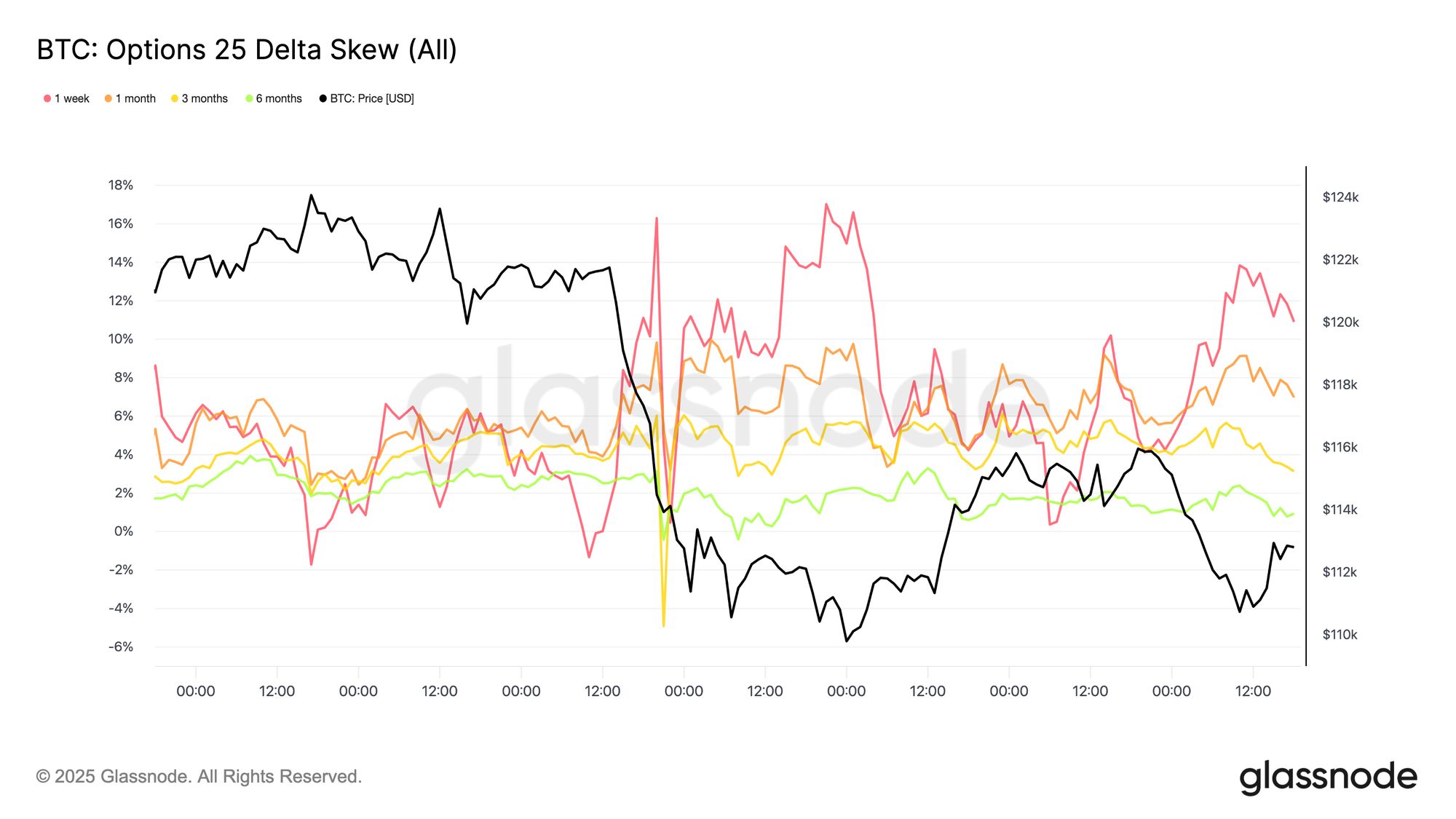

Live Chart Ketakutan Mendorong Skew Front-End Naik

Setelah lonjakan volatilitas ekstrem, perhatian beralih ke skew opsi, yang secara jelas menangkap pelarian trader ke perlindungan. Skew 25-delta (dihitung sebagai Put - Call ) meledak di seluruh jatuh tempo setelah likuidasi terbesar dalam sejarah opsi BTC, karena permintaan lindung nilai downside melonjak.

Sebelum crash, skew jangka pendek hampir normal, dengan tenor 1-minggu sekitar –1.3%, mengindikasikan sedikit premi call. Saat ketakutan mengambil alih, skew berbalik tajam ke +17%, menandai salah satu repricing downside optionality jangka pendek paling tajam tahun ini.

Saat volatilitas mereda, skew jangka pendek mundur sementara jatuh tempo lebih panjang tetap stabil; tenor 3 dan 6 bulan bahkan menunjukkan premi put sedikit lebih rendah. Kestabilan di sisi panjang ini menunjukkan trader memanfaatkan penurunan untuk mengakumulasi call jangka panjang hingga 2026, lebih memilih eksposur strategis daripada perlindungan panik jangka pendek.

Live Chart

Live Chart Conclusion

Reli Bitcoin ke level tertinggi sepanjang masa baru di $126.1k dengan cepat berbalik arah saat tekanan makro dan leverage ekstrem memicu salah satu peristiwa deleveraging $19B terbesar dalam sejarah derivatif.

Penurunan di bawah klaster cost-basis $117k–$114k menempatkan pembeli puncak kembali dalam kerugian, memperkuat kerapuhan jangka pendek. Data on-chain menunjukkan permintaan yang mendingin dan distribusi LTH yang berlanjut, sementara arus masuk ETF melemah, menandakan minat institusional yang menurun. Pasar spot menunjukkan aksi jual yang terkendali, dan pasar futures mengalami pembersihan leverage bersejarah, mereset risiko sistemik.

Di pasar opsi, open interest dan volume pulih dengan cepat, namun volatilitas melonjak, skew berbalik tajam positif, dan trader bergegas melakukan lindung nilai. Meski stabilisasi terjadi dengan cepat, pasar tetap berada dalam fase reset, di mana arus masuk ETF baru dan akumulasi on-chain yang berkelanjutan akan menjadi kunci untuk memulihkan kepercayaan dan mengonfirmasi pemulihan yang tahan lama.

Silakan baca Transparency Notice kami saat menggunakan data bursa .

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Dari kripto ke keuangan, lalu dari keuangan ke kripto

Kripto, teknologi keuangan, dan AI sedang berintegrasi, membentuk sebuah sistem operasi keuangan yang baru.

Era pasca-pemilu tidak lagi lesu? Mengumpulkan pendanaan sebesar 2,3 miliar dolar AS, pasar prediksi bangkit dengan strategi ini

Olahraga telah menjadi penyelamat.

"10.11" Ulasan dan Panduan Bertahan Hidup bagi Para Penyintas

Di era pasca-keruntuhan, ke mana arah investasi cryptocurrency selanjutnya?

RUU AS Amerika Serikat Usulkan Investasi Crypto Legal dalam Rencana 401(k)