Waller menyatakan "DeFi tidak lagi menjadi bahan tertawaan"—Amerika Serikat secara resmi merangkul stablecoin dan tokenisasi, restrukturisasi kekuasaan di keuangan tradisional sedang terjadi

Federal Reserve untuk pertama kalinya mengadakan konferensi inovasi pembayaran, membahas stablecoin, tokenisasi, dan pembayaran berbasis AI. Mereka mengusulkan konsep akun utama versi ringkas, mengakui status hukum industri kripto, serta mendorong integrasi antara keuangan tradisional dan aset digital.

Washington DC, 21 Oktober. Ruang rapat di markas besar Federal Reserve dipenuhi orang-orang yang beberapa tahun lalu masih dianggap sebagai pembuat masalah dalam sistem keuangan.

Pendiri Chainlink, Presiden Circle, CFO Coinbase, COO BlackRock, mereka duduk berhadapan langsung dengan Gubernur Federal Reserve Christopher Waller, membahas stablecoin, tokenisasi, dan pembayaran AI.

Ini adalah pertama kalinya Federal Reserve mengadakan konferensi inovasi pembayaran. Konferensi ini tidak terbuka untuk umum, tetapi disiarkan langsung. Agenda mencantumkan empat topik: integrasi keuangan tradisional dan aset digital, model bisnis stablecoin, aplikasi AI dalam pembayaran, dan produk tokenisasi. Di balik setiap topik, terdapat pasar bernilai triliunan dolar.

Waller mengatakan dalam pembukaan, "Ini adalah era baru Federal Reserve di bidang pembayaran, industri DeFi tidak lagi dianggap mencurigakan atau menjadi bahan tertawaan." Setelah pernyataan ini menyebar di komunitas kripto, harga bitcoin naik 2% pada hari itu. Dalam pidato pembukaannya, Waller juga mengatakan, "Inovasi pembayaran berkembang sangat cepat, Federal Reserve harus mengikuti."

Konferensi inovasi pembayaran kali ini terdiri dari empat sesi diskusi meja bundar, Beating melakukan rangkuman atas isinya, berikut adalah topik inti dan isi konferensi ini:

"Akun Utama Ramping" Federal Reserve

Hal terpenting yang diajukan Waller adalah konsep yang disebut "akun utama versi ramping".

Akun utama Federal Reserve adalah tiket masuk bagi bank untuk mengakses sistem pembayaran Federal Reserve. Dengan akun ini, bank dapat langsung menggunakan jalur pembayaran seperti Fedwire dan FedNow tanpa perantara. Namun, syarat mendapatkan akun utama sangat tinggi, proses persetujuannya lama, banyak perusahaan kripto telah mengajukan bertahun-tahun namun belum mendapatkannya.

Custodia Bank adalah contoh tipikal. Bank kripto asal Wyoming ini sudah mengajukan akun utama sejak 2020, namun ditunda Federal Reserve lebih dari dua tahun, akhirnya menggugat Federal Reserve ke pengadilan. Kraken juga mengalami masalah serupa.

Waller mengatakan, banyak perusahaan pembayaran tidak membutuhkan semua fungsi akun utama. Mereka tidak perlu meminjam uang dari Federal Reserve, tidak perlu overdraft siang hari, hanya perlu mengakses sistem pembayaran. Jadi Federal Reserve sedang meneliti versi "ramping", memberikan layanan pembayaran dasar kepada perusahaan-perusahaan ini, sambil tetap mengendalikan risiko.

Secara spesifik, akun ini tidak memberikan bunga, mungkin akan diberi batas saldo, tidak bisa overdraft, tidak bisa meminjam, tetapi proses persetujuannya akan jauh lebih cepat.

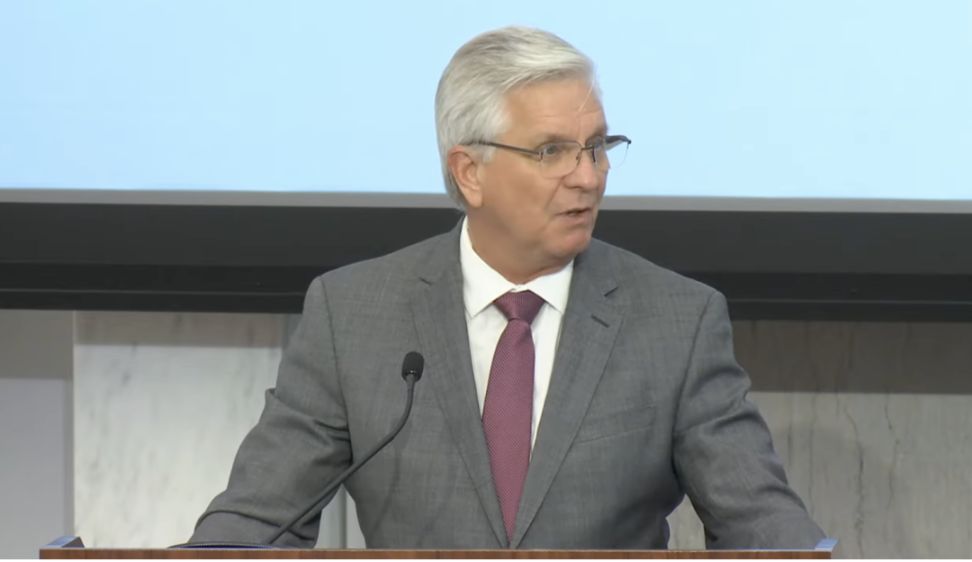

Gubernur Federal Reserve Waller

Usulan Waller ini berarti apa? Penerbit stablecoin, perusahaan pembayaran kripto, dapat langsung mengakses sistem pembayaran Federal Reserve tanpa harus bergantung pada bank tradisional.

Ini akan sangat menurunkan biaya dan meningkatkan efisiensi. Yang lebih penting, ini adalah pertama kalinya Federal Reserve secara resmi mengakui bahwa perusahaan-perusahaan ini adalah institusi keuangan yang sah.

Diskusi Satu: Keuangan Tradisional Bertemu Ekosistem Digital

Topik diskusi pertama adalah "Integrasi Keuangan Tradisional dan Ekosistem Aset Digital". Moderatornya adalah Chief Legal Officer Jito Labs, Rebecca Rettig, di atas panggung duduk Co-founder Chainlink Sergey Nazarov, CEO Lead Bank Jackie Reses, CEO Fireblocks Michael Shaulov, dan Global Head of Funding Services and Depositary Receipts BNY Mellon Jennifer Barker.

Dari kiri ke kanan: Chief Legal Officer Jito Labs Rebecca Rettig, Co-founder Chainlink Sergey Nazarov, CEO Lead Bank Jackie Reses, CEO Fireblocks Michael Shaulov, Global Head of Funding Services and Depositary Receipts BNY Mellon Jennifer Barker

Interoperabilitas adalah hambatan terbesar integrasi

Co-founder Chainlink Nazarov langsung mengatakan, masalah terbesar saat ini adalah interoperabilitas. Antara aset di blockchain dan sistem keuangan tradisional, kurang standar kepatuhan yang seragam, mekanisme verifikasi identitas, dan kerangka akuntansi. Karena biaya membuat chain baru semakin rendah, "fragmentasi" chain semakin parah, sehingga kebutuhan akan standar yang seragam menjadi semakin mendesak.

Ia menyerukan kepada Federal Reserve, sistem pembayaran harus bisa berinteroperasi dengan stablecoin dan deposit ter-tokenisasi. Ia menyatakan, bidang pembayaran mewakili sisi pembeli ekonomi aset digital, jika Federal Reserve dapat memberikan kerangka manajemen risiko yang jelas, AS dapat tetap memimpin inovasi pembayaran digital global.

Ia menambahkan, setahun lalu tidak terbayangkan bisa membahas "DeFi yang diatur" di Federal Reserve, ini sendiri menandai tren positif. Nazarov memprediksi, dalam 2 hingga 5 tahun ke depan akan muncul model hibrida: "Regulated DeFi Variant", yaitu otomatisasi proses kepatuhan melalui smart contract.

Bank tradisional belum siap, hambatan utama adalah pemahaman dan SDM

CEO Lead Bank Reses berpendapat, meskipun sudah ada cetak biru integrasi keuangan tradisional dan ekosistem digital, sebagian besar bank sama sekali belum siap menghadapi integrasi ini. Bank tradisional kekurangan infrastruktur dompet, sistem untuk menangani keluar-masuk kripto, dan lebih parah lagi, kekurangan SDM yang "memahami produk blockchain".

Ia lebih lanjut merangkum masalah ini sebagai kesenjangan pemahaman dan kemampuan, dan menekankan hambatan terbesar bukanlah teknologi itu sendiri, melainkan "pengetahuan dan kemampuan eksekusi tim inti layanan keuangan bank". Tim inti ini karena kurang pemahaman dan penilaian terhadap produk blockchain baru, sehingga mereka tidak tahu bagaimana mengawasi atau mengatur bisnis baru ini secara efektif.

Kesiapan yang kurang ini sangat terlihat di sisi ritel. Reses menyebutkan, meskipun sistem KYC untuk institusi sudah cukup matang, pengguna ritel masih sulit mengakses alat-alat ini. Ini menunjukkan kenyataan yang memalukan: meskipun bank ingin berpartisipasi, kemampuan layanan mereka hanya terbatas pada segelintir klien institusi, masih jauh dari aplikasi skala besar.

Industri butuh regulasi dan kerangka kontrol risiko yang pragmatis

Diskusi ini juga membahas masalah penipuan AI, yang memunculkan diskusi tentang "reversibilitas" transaksi on-chain. Transfer bank tradisional bisa dibatalkan, tetapi transaksi blockchain bersifat final, bagaimana memenuhi tuntutan regulator atas proses yang bisa dibatalkan sambil tetap menjaga finalitas on-chain adalah tantangan berat. Reses menyerukan regulator untuk bergerak "perlahan dan stabil", karena "inovasi selalu hebat, sampai keluarga sendiri yang jadi korban penipuan."

CEO Fireblocks Michael Shaulov membawa diskusi ke isu ekonomi dan regulasi yang lebih dalam. Ia menunjukkan, stablecoin bisa membentuk ulang pasar kredit, sehingga memengaruhi kebijakan moneter Federal Reserve. Ia juga menyoroti area abu-abu regulasi: menempatkan "deposit tokenisasi" bank di blockchain publik, tanggung jawab bank belum jelas, ini adalah masalah utama yang menghambat proyek bank. Ia menyerukan penelitian lebih lanjut tentang bagaimana aset digital mengubah neraca bank, serta peran Federal Reserve di dalamnya.

Pada akhirnya, Jennifer Barker dari BNY Mellon memberikan "daftar harapan", mencantumkan empat hal yang ingin bank tradisional regulator prioritaskan: membuat sistem pembayaran berjalan 24 jam, menetapkan standar teknologi, memperkuat deteksi penipuan, membangun kerangka likuiditas dan penebusan untuk stablecoin dan deposit tokenisasi.

Diskusi Dua: Masalah dan Peluang Stablecoin

Diskusi kedua berfokus pada stablecoin. Moderatornya adalah Co-founder Multicoin Capital Kyle Samani, di atas panggung duduk CEO Paxos Charles Cascarilla, Chairman Circle Heath Tarbert, CEO Fifth Third Bank Tim Spence, dan CEO DolarApp Fernando Tres.

Dari kiri ke kanan: Co-founder Multicoin Capital Kyle Samani, CEO Paxos Charles Cascarilla, CEO Fifth Third Bank Tim Spence, CEO DolarApp Fernando Tres, Chairman Circle Heath Tarbert

Permintaan dan use case stablecoin yang patuh regulasi sangat kuat

Pada Juli tahun ini, AS mengesahkan "GENIUS Act", yang mewajibkan penerbit stablecoin harus memiliki 100% aset cadangan berkualitas tinggi, terutama kas dan obligasi pemerintah AS jangka pendek.

Setelah undang-undang berlaku, proporsi stablecoin patuh regulasi naik dari kurang dari 50% di awal tahun menjadi 72%. Di antaranya, Circle dan Paxos adalah pihak yang paling diuntungkan. USDC pada kuartal kedua tahun ini memiliki sirkulasi sebesar 65 miliar dolar AS, menguasai 28% pasar global, dengan pertumbuhan tahunan lebih dari 40%.

Dari sisi use case, Spence mewakili bank memberikan pandangan paling pragmatis. Ia menilai, use case stablecoin yang paling kuat dan langsung adalah "pembayaran lintas negara", karena benar-benar menyelesaikan masalah keterlambatan kliring dan risiko valas pada sistem tradisional. Sebaliknya, kebutuhan pemrograman untuk perdagangan AI adalah masa depan yang lebih jauh.

Tres dari DolarApp juga menambahkan dari perspektif Amerika Latin, bagi negara-negara dengan mata uang lokal tidak stabil, stablecoin bukan alat spekulasi, melainkan sarana penting untuk menjaga nilai, mengingatkan para pengambil keputusan yang berpusat pada AS bahwa skenario penggunaan stablecoin jauh lebih luas dari yang mereka bayangkan.

Bottleneck pengalaman seperti "dial-up internet"

Cascarilla menunjukkan masalah pertumbuhan terbesar industri: pengalaman pengguna.

Ia membandingkan DeFi dan kripto saat ini dengan "dial-up internet" di masa awal, dan mengatakan DeFi dan kripto belum cukup terabstraksi.

Ia menilai, hanya jika teknologi blockchain terabstraksi dengan baik, menjadi "tak terlihat", adopsi massal akan terjadi. "Tidak ada yang tahu bagaimana ponsel bekerja... tapi semua orang tahu cara menggunakannya. Kripto, blockchain, stablecoin harus seperti itu."

Cascarilla memuji perusahaan seperti PayPal, yang mengintegrasikan stablecoin ke keuangan tradisional, sebagai tanda awal perubahan usability seperti itu.

Ancaman terhadap sistem kredit perbankan

Tarbert dari Circle dan Spence dari Fifth Third Bank juga ikut diskusi, kehadiran mereka mewakili posisi bank tradisional, yang sendiri sudah menjadi sinyal.

Spence pertama-tama mencoba membentuk ulang identitas bank, ia mengusulkan istilah "ScaledFi" (keuangan berskala) menggantikan "TradFi" (keuangan tradisional), dan menyatakan identitas "tua" bank "adalah hal yang paling tidak menarik".

Ia juga menunjukkan, stablecoin tidak akan menguras "modal" bank, tetapi akan menguras "deposito". Ancaman sebenarnya adalah, jika stablecoin diizinkan membayar bunga (meskipun disamarkan seperti "reward" subsidi USDC dari Coinbase), itu akan menjadi ancaman besar bagi pembentukan kredit bank.

Fungsi inti bank adalah menerima deposito dan menyalurkan kredit (yaitu penciptaan kredit), jika stablecoin dengan fleksibilitas dan potensi bunga menarik banyak deposito, kemampuan bank untuk menyalurkan kredit akan menyusut, sehingga mengancam sistem kredit ekonomi secara keseluruhan. Ini mirip dengan dampak awal money market mutual funds (MMMFs) terhadap sistem perbankan.

Diskusi Tiga: Imajinasi dan Realitas AI

Topik diskusi ketiga adalah AI. Moderatornya adalah CEO Modern Treasury Matt Marcus, di atas panggung duduk CEO ARK Invest Cathie Wood, CFO Coinbase Alesia Haas, Head of AI Stripe Emily Sands, dan Web3 Strategy Lead Google Cloud Richard Widmann.

AI membuka era "Agent Commerce"

Cathie Wood memprediksi, "sistem pembayaran agen" berbasis AI, yaitu AI bergerak dari "mengetahui" ke "mengeksekusi", dapat mewakili pengguna mengambil keputusan keuangan secara mandiri (seperti membayar tagihan, belanja, investasi). Ini akan membawa lonjakan produktivitas besar. Ia menegaskan, "Kami yakin, dengan terobosan dan pelepasan produktivitas seperti ini, pertumbuhan PDB riil dalam lima tahun ke depan bisa meningkat hingga 7% atau lebih."

CEO ARK Invest Cathie Wood

Selain itu, Cathie Wood juga menyebut AI dan blockchain sebagai dua platform terpenting yang mendorong gelombang produktivitas kali ini. Ia merefleksikan regulasi AS, menilai permusuhan awal terhadap blockchain justru menjadi berkah tersembunyi, memaksa pembuat kebijakan untuk berpikir ulang, dan membunyikan alarm bagi AS untuk merebut kembali kepemimpinan "jaringan generasi berikutnya".

Emily Sands dari Stripe menekankan dari sudut praktik, meskipun use case belanja agen AI (seperti checkout sekali klik lewat ChatGPT) sudah muncul, mengurangi risiko penipuan tetap menjadi "tantangan paling mendesak". Merchant harus mendefinisikan dengan jelas bagaimana sistem mereka berinteraksi dengan agen AI ini untuk mencegah penipuan jenis baru.

Dari sisi peningkatan efisiensi keuangan, hasil AI juga luar biasa. Alesia Haas dari Coinbase menyebut, Coinbase memperkirakan pada akhir tahun ini setengah kode akan ditulis oleh robot AI, tenaga R&D hampir dua kali lipat. Dalam rekonsiliasi keuangan, rekonsiliasi transaksi kripto bisa diselesaikan satu orang dalam setengah hari, sementara transaksi fiat dengan jumlah sama butuh 15 orang selama tiga hari, menunjukkan AI dan teknologi kripto sangat menurunkan biaya operasional.

Stablecoin adalah infrastruktur keuangan baru yang sangat dibutuhkan agen AI

Konsensus kedua diskusi ini adalah, agen AI membutuhkan alat keuangan baru yang native, dan stablecoin adalah solusi alaminya.

Richard Widmann dari Google Cloud menjelaskan, agen AI tidak bisa membuka rekening bank tradisional seperti manusia, tetapi mereka bisa memiliki dompet kripto. Stablecoin menyediakan solusi sempurna, memiliki kemampuan pemrograman, sangat cocok untuk transaksi mikro otomatis berbasis AI (misal pembayaran dua sen) dan settlement machine-to-machine (M2M).

Alesia Haas dari Coinbase menambahkan, kemampuan pemrograman stablecoin serta lingkungan regulasi yang semakin jelas, membuatnya menjadi pilihan ideal untuk transaksi berbasis AI. Kecepatan monetisasi perusahaan AI (pertumbuhan ARR 3-4 kali SaaS) juga menuntut infrastruktur pembayaran harus mengadopsi metode pembayaran baru seperti stablecoin.

Pada saat yang sama, stablecoin dan teknologi blockchain menyediakan alat anti-penipuan baru, misalnya menggunakan visibilitas transaksi on-chain untuk melatih model penipuan AI, mekanisme whitelist/blacklist alamat, serta finalitas transaksi (merchant tidak berisiko chargeback).

Diskusi Empat: Segalanya On-Chain

Topik diskusi keempat adalah produk tokenisasi. Moderatornya adalah Head of Venture Brevan Howard Digital Colleen Sullivan, di atas panggung duduk CEO Franklin Templeton Jenny Johnson, CEO DRW Don Wilson, COO BlackRock Rob Goldstein, dan Co-head JPMorgan Kinexys Carla Kennedy.

Dari kiri ke kanan: BHD Colleen Sullivan, CEO Franklin Templeton Jenny Johnson, COO BlackRock Rob Goldstein, Co-head JPMorgan Kinexys Carla Kennedy

Aset keuangan tradisional on-chain hanya soal waktu

Para peserta sepakat, tokenisasi aset adalah tren yang tak terelakkan. COO BlackRock Goldstein menyatakan paling lugas: "Ini bukan soal apakah, tapi soal kapan." Ia menunjukkan, dompet digital kini memegang sekitar 4,5 triliun dolar AS, seiring investor dapat langsung memegang saham, obligasi, dan reksa dana ter-tokenisasi lewat blockchain, angka ini akan terus naik.

Wilson dari DRW memprediksi lebih spesifik, ia yakin dalam lima tahun ke depan, setiap instrumen keuangan yang sering diperdagangkan akan diperdagangkan di blockchain. Johnson dari Franklin Templeton membandingkan ini dengan perubahan teknologi dalam sejarah, ia menyimpulkan: "Adopsi teknologi selalu lebih lambat dari yang diperkirakan, lalu tiba-tiba melonjak."

Tokenisasi bukan visi jauh, tapi praktik yang sedang terjadi. Saat ini, keuangan tradisional dan aset digital sedang berintegrasi dua arah: aset tradisional (seperti saham, obligasi pemerintah) sedang ditokenisasi dan digunakan di DeFi, sementara aset digital (seperti stablecoin dan reksa dana tokenisasi) juga masuk ke pasar tradisional.

Berbagai institusi juga sudah aktif bergerak. Johnson mengungkapkan, Franklin Templeton telah meluncurkan reksa dana pasar uang on-chain native, memungkinkan perhitungan hasil intraday hingga detik. Kennedy memperkenalkan kemajuan JPMorgan Kinexys, termasuk penggunaan obligasi pemerintah AS ter-tokenisasi untuk transaksi repo overnight tingkat menit, serta peluncuran proof of concept deposit token JPMD. Wilson juga mengonfirmasi DRW telah berpartisipasi dalam transaksi repo obligasi pemerintah AS on-chain.

Tidak boleh meniru "praktik buruk" kripto native

Meski prospeknya luas, raksasa keuangan tradisional sangat waspada terhadap risiko. Mereka menekankan, aset tokenisasi, stablecoin, dan deposit token tidak boleh saling dipertukarkan, pasar harus menilai diskon agunan berdasarkan kualitas kredit, likuiditas, dan transparansi masing-masing aset.

Goldstein dari BlackRock memperingatkan, harus waspada terhadap banyak "token" yang sebenarnya adalah "produk terstruktur" kompleks, tidak memahami struktur ini sangat berbahaya.

Wilson dari DRW secara tajam menyoroti masalah serius yang terungkap dalam flash crash pasar kripto baru-baru ini (11 Oktober): oracle yang tidak andal, serta platform trading yang demi keuntungan melakukan likuidasi internal, menutup deposit pengguna, dan konflik kepentingan lainnya.

Ia menegaskan, ini adalah "praktik buruk" yang tidak boleh ditiru keuangan tradisional sebelum masuk DeFi, harus terlebih dahulu membangun pengawasan infrastruktur dan standar kualitas pasar yang ketat. Selain itu, demi kepatuhan (AML/KYC), bank yang diatur harus menggunakan distributed ledger permissioned.

Siapa yang memimpin dalam keuangan digital?

Sinyal konferensi ini sangat jelas: Federal Reserve tidak lagi menganggap industri kripto sebagai ancaman, melainkan sebagai mitra.

Satu-dua tahun terakhir, persaingan mata uang digital global semakin sengit. Digital RMB berkembang pesat di pembayaran lintas negara, nilai transaksi 2024 mencapai 870 miliar dolar AS. Regulasi MiCA Uni Eropa sudah berlaku, kerangka regulasi kripto Singapura dan Hong Kong juga semakin matang. AS merasakan tekanan.

Tapi kebijakan AS berbeda, tidak mendorong CBDC yang dipimpin pemerintah, melainkan merangkul inovasi sektor swasta. Tahun ini, "Anti-CBDC Surveillance State Act" yang disahkan secara eksplisit melarang Federal Reserve menerbitkan digital dollar. Logika AS adalah, biarkan Circle, Coinbase mengurus stablecoin, BlackRock, JPMorgan mengurus tokenisasi, pemerintah hanya membuat aturan dan mengawasi.

Penerima manfaat paling langsung adalah penerbit stablecoin patuh regulasi, valuasi Circle dan Paxos melonjak dalam beberapa bulan terakhir. Institusi keuangan tradisional juga mempercepat langkah, JPMorgan Coin telah memproses transaksi lebih dari 300 miliar dolar AS. Citi, Wells Fargo juga menguji platform kustodian aset digital.

Data menunjukkan, 46% bank AS kini menyediakan layanan terkait kripto untuk nasabah, tiga tahun lalu angkanya hanya 18%. Reaksi pasar juga jelas. Sejak April, setelah Federal Reserve memberi sinyal pelonggaran regulasi, pasar stablecoin naik dari lebih dari 200 miliar dolar AS di awal tahun menjadi 307 miliar dolar AS.

Strategi ini punya pertimbangan politik dan ekonomi yang dalam. CBDC berarti pemerintah mengawasi langsung setiap transaksi, yang sulit diterima dalam budaya politik AS. Sebaliknya, stablecoin yang dipimpin swasta, bisa menjaga posisi global dolar sekaligus menghindari kontroversi ekspansi kekuasaan pemerintah.

Tapi strategi ini juga berisiko. Penerbit stablecoin swasta bisa membentuk monopoli baru, kegagalan mereka bisa memicu risiko sistemik. Bagaimana menyeimbangkan dorongan inovasi dan pencegahan risiko adalah tantangan regulator AS.

Dalam pidato penutupnya, Waller mengatakan, konsumen tidak perlu memahami teknologi ini, tetapi memastikan keamanannya adalah tanggung jawab semua orang. Kalimat ini terdengar seperti klise, tapi sinyalnya jelas: Federal Reserve telah memutuskan untuk memasukkan industri kripto ke dalam sistem keuangan utama.

Konferensi ini tidak mengeluarkan dokumen kebijakan apa pun, juga tidak membuat keputusan apa pun. Tapi sinyal yang disampaikan lebih kuat dari dokumen resmi mana pun. Era dialog telah dimulai, era konfrontasi telah berakhir.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

ETF Solana (SOL) Disetujui di Hong Kong — Apakah $195 Akan Tertembus Selanjutnya?

Bitcoin mungkin akan 'final flush' ke $104K sebelum pasar bullish kembali

Bunni DEX tutup setelah eksploitasi senilai $8.4 juta, dengan alasan kekurangan dana

Bunni, sebuah bursa terdesentralisasi, mengumumkan akan menghentikan operasinya setelah terjadinya eksploitasi sebesar $8.4 juta bulan lalu. Tim menyatakan bahwa pengguna masih dapat menarik aset mereka hingga ada pemberitahuan lebih lanjut.

Keunggulan Kuantum Google Klaim Unggul Jauh: 13.000× Lebih Cepat di Willow