Prinsip Kerja DeFi

Elemen dasar dalam operasional sistem DeFi: kegagalan TVL, yield berulang, volume pinjaman, dan leverage sistem yang tidak diketahui.

Elemen dasar yang membuat sistem DeFi berfungsi: Kegagalan TVL, hasil berulang, volume pinjaman, dan leverage sistem yang tidak diketahui.

Penulis: @lakejynch

Penerjemah: AididiaoJP, Foresight News

Sistem penilaian DeFi telah gagal, dan sebagian besar dari kita bahkan tidak menyadarinya. Hari ini kita akan meninjau penerapan metrik ini di bidang pinjaman.

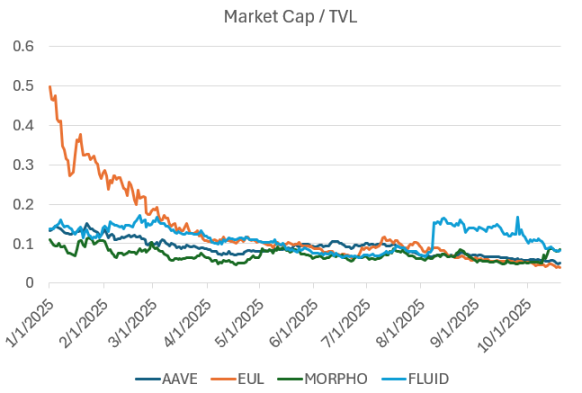

Pasar pinjaman diperdagangkan berdasarkan rasio terhadap TVL

TVL digunakan sebagai indikator proxy untuk menilai protokol pinjaman. Setelah berkomunikasi dengan sebagian besar tim utama pinjaman DeFi, kami percaya bahwa TVL lebih banyak menyembunyikan daripada mengungkapkan.

Kami mencoba menembus pertumbuhan permukaan untuk menyelidiki elemen dasar yang benar-benar membuat sistem DeFi berfungsi.

Berikut adalah temuan kami:

TVL adalah metrik yang buruk untuk pinjaman

Pada tahun 2019, kami menggunakan TVL sebagai standar pengukuran. Saat bereksperimen dengan DeFi awal (Maker, Compound, Uniswap, Bancor, dll.), Scott Lewis dan tim DeFi Pulse menciptakan metrik TVL sebagai cara untuk membandingkan berbagai proyek. Pada masa itu, ketika hanya ada automated market maker, TVL adalah metrik yang baik. Seiring industri berkembang dan kami mulai mengoptimalkan efisiensi modal (Uniswap v3, Pendle & Looping, Euler, Morpho), TVL mulai kehilangan nilai perbandingannya.

Dengan kata lain, logika operasi DeFi telah bergeser dari "apakah kita bisa melakukannya" menjadi "seberapa baik kita bisa melakukannya"; TVL melacak yang pertama, tetapi hari ini kita sadar bahwa kita membutuhkan metrik yang lebih baik untuk mengukur yang kedua.

Salah satu masalah TVL dalam pinjaman adalah, TVL merujuk pada:

- Total pasokan modal, tanpa mempertimbangkan persentase pinjaman. Jika ada 1 miliar dolar AS modal pemberi pinjaman yang disetor, TVL protokol akan menunjukkan 1 miliar dolar AS (tidak peduli berapa banyak yang dipinjamkan).

- Total pasokan modal dikurangi pinjaman. Jika ada 1 miliar dolar AS modal pemberi pinjaman yang disetor, di mana 500 juta dolar AS telah dipinjamkan, TVL protokol akan menunjukkan 500 juta dolar AS.

Ini membingungkan bagi underwriter. Bahkan antara dua contoh di atas, "TVL" bisa merujuk pada basis modal yang benar-benar berbeda.

Kedua metode pengukuran ini juga memiliki kekurangan, hampir tidak dapat mengungkapkan kesehatan protokol.

- Total pasokan tidak dapat menunjukkan berapa banyak pinjaman yang benar-benar difasilitasi oleh protokol.

- Total pasokan dikurangi pinjaman tidak dapat menunjukkan efisiensi modal, hanya memberi penghargaan pada modal yang menganggur.

Protokol pinjaman yang efektif adalah yang dapat mencocokkan pemberi pinjaman dan peminjam secara efisien dan dalam skala besar, definisi TVL yang ada tidak dapat menangkap dinamika ini.

Secara positif, TVL hanya memberikan underwriter perkiraan tentang "ukuran skala".

Platform pinjaman sebelumnya terutama digunakan untuk perdagangan leverage dan manajemen eksposur risiko

Tetapi ini telah berubah.

Secara historis, pasar pinjaman digunakan untuk leverage long/short eksposur risiko, tetapi dengan munculnya Hyperliquid, sebuah bursa perpetual contract yang menawarkan tanpa KYC dan risiko counterparty yang lebih rendah (meski tidak sepele), perpetual contract kini digunakan secara luas dan dianggap sebagai alat yang lebih baik untuk mengekspresikan pandangan arah pasar.

Pasar pinjaman juga cenderung tidak menambahkan aset dengan peringkat rendah. Namun, decentralized exchange perpetual contract justru bersaing untuk listing aset-aset ini secepat mungkin. Bagi trader, tidak perlu melakukan leverage loop secara manual dan dapat mengakses aset baru dengan lebih cepat adalah peningkatan pengalaman pengguna yang signifikan.

Sebagai perbandingan, kita bisa melihat Aave pada masa awalnya, yaitu pada akhir siklus sebelumnya dengan aset utama.

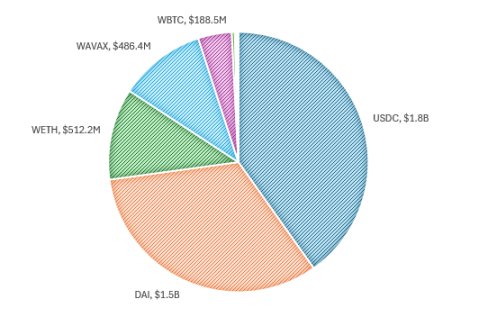

Aset teratas Aave, 26 April 2022

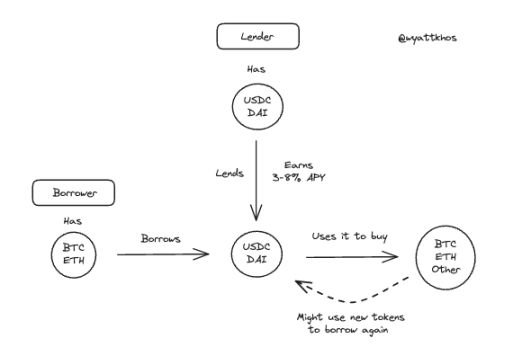

Pola pengguna saat itu sangat sederhana. Pemberi pinjaman menyediakan stablecoin (terutama USDC dan DAI) untuk mendapatkan hasil, biasanya antara 3-8% per tahun, tergantung kondisi pasar. Sementara itu, peminjam menyetor aset blue chip seperti BTC atau ETH sebagai jaminan untuk meminjam stablecoin, baik untuk mendaur ulang dana sambil mempertahankan eksposur risiko, atau untuk leverage membeli lebih banyak aset yang sama.

Alur pengguna Aave yang khas pada masa awal

Model ini masih ada, tetapi sekarang tidak lagi dominan. Perpetual contract telah menjadi cara yang kompetitif, bahkan bisa dibilang lebih baik, untuk melakukan long/short aset berbasis jaminan, dan pasar pinjaman telah beralih ke kegunaan lain.

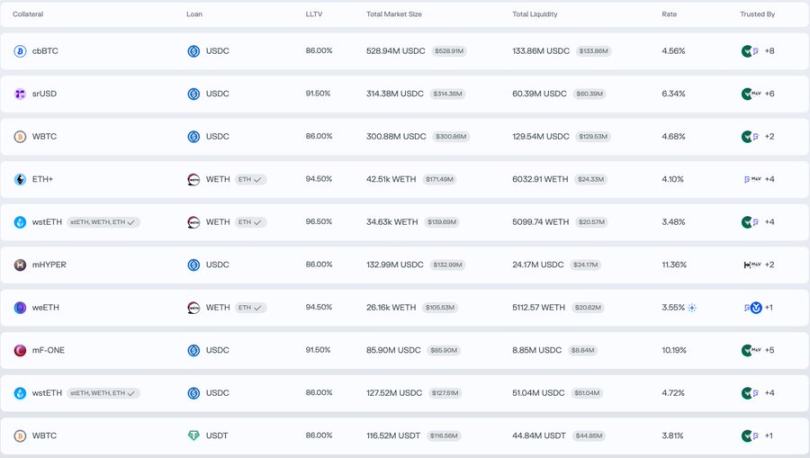

Untuk memahami bagaimana pasar pinjaman digunakan saat ini, melihat pasar utama di Morpho sangat membantu. Selain pasar BTC yang besar (cbBTC dan WBTC), pasangan perdagangan teratas mengungkapkan pola aktivitas yang berbeda, lebih sedikit terkait leverage arah, dan lebih banyak tentang mengoptimalkan hasil atau likuiditas:

- Menyetor ETH+, meminjam WETH

- Menyetor wstETH, meminjam WETH

- Menyetor mHYPER, meminjam USDC

- Menyetor mF-ONE, meminjam USDC

Dari sini kita memahami...

Yield loop adalah use case utama pasar pinjaman DeFi saat ini

Pada contoh Morpho di atas, pengguna menyetor aset yang menghasilkan hasil, meminjam aset padanan yang tidak menghasilkan hasil, lalu menggunakan dana pinjaman untuk membeli lebih banyak aset asli yang menghasilkan hasil, mengulangi proses ini untuk memperbesar imbal hasil.

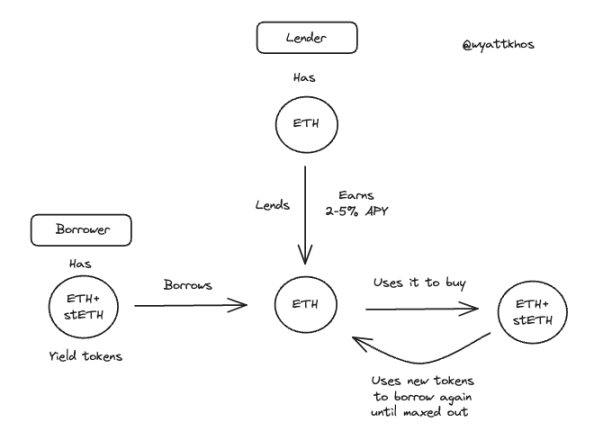

Berikut beberapa contoh transaksi loop yang sedang berlangsung.

Transaksi loop ETH - stETH

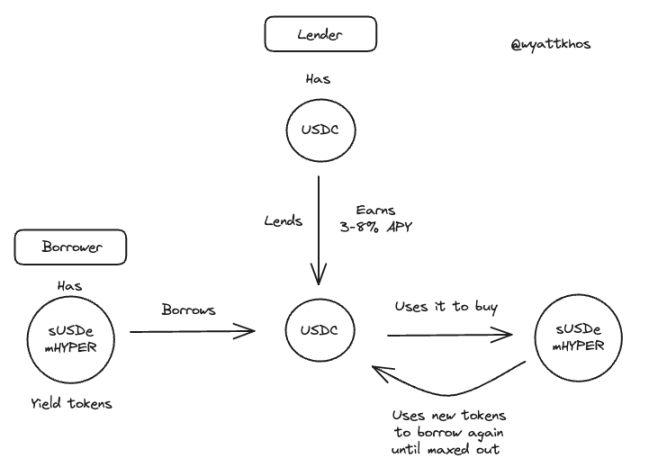

Transaksi loop sUSDe/mHYPER - USDC

USDe dari Ethena adalah pendorong utama lonjakan strategi yield loop baru-baru ini. Transaksi yang kini banyak digunakan ini terutama mengandalkan Aave dan Pendle, meskipun juga bisa direplikasi dengan aset penghasil hasil lainnya. Keberlanjutan strategi ini secara langsung bergantung pada kualitas dan stabilitas hasil dasar. @shaundadevens membuat tweet bagus pada bulan Agustus yang menggambarkan perilaku pasar ini.

Strategi loop ini biasanya menggabungkan tiga komponen:

- Sebuah "stablecoin" yang menghasilkan hasil

- Pendle, untuk yield stripping

- Sebuah pasar pinjaman, untuk leverage

Namun, dua batasan utama membatasi skala transaksi ini.

1 Likuiditas aset biasa

Harus ada cukup likuiditas stablecoin yang tersedia untuk dipinjam.

2 Imbal hasil strategi harus lebih tinggi dari suku bunga pinjaman

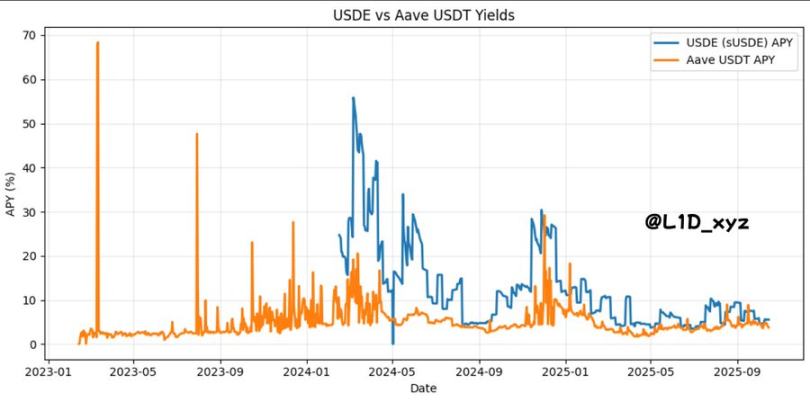

Jika biaya pinjaman mendekati atau melebihi hasil dasar, strategi ini akan runtuh. Oleh karena itu, setiap strategi loop baru harus menghasilkan hasil yang lebih tinggi dari USDe. Mengapa? Karena, seperti yang ditunjukkan grafik di bawah, hasil USDe sebenarnya telah menjadi biaya modal DeFi, atau suku bunga bebas risiko. Demikian pula, suku bunga bebas risiko ETH melacak sumber hasil ETH yang paling andal, biasanya hadiah staking.

Dampak dari suku bunga yang saling terkait ini terhadap ruang desain yang tersedia di DeFi tidak boleh diremehkan.

Dengan kata lain, saya tahu beberapa dari kalian akan sulit menerima ini, tetapi untuk saat ini, Anda dapat menganggap hasil USDe sebagai imbal hasil obligasi pemerintah di industri kita.

Ada keindahan tersendiri di sini: negara digital kita dibangun di atas spekulasi, jadi versi imbal hasil obligasi pemerintah kita seharusnya menjadi proxy spekulasi, berasal dari keuntungan besar basis trading, itu masuk akal.

Selama protokol pinjaman mempertahankan pasokan "aset biasa" yang cukup (seperti stablecoin USDC, USDT, dan DAI, serta aset dasar seperti ETH dan wBTC), strategi loop dapat mendorong ekspansi TVL dengan cepat.

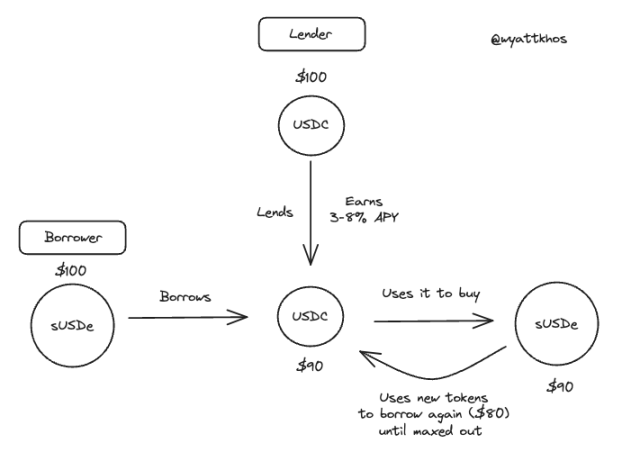

Ini menimbulkan masalah TVL sebagai metrik protokol pinjaman. Peminjam menyetor satu aset sebagai jaminan untuk meminjam, lalu menyetor kembali dana pinjaman, biasanya mengulangi loop ini lima hingga sepuluh kali sesuai batas rasio pinjaman terhadap nilai. Hasilnya adalah data TVL yang membesar: protokol menghitung modal pemberi pinjaman asli, setoran awal peminjam, dan setiap setoran ulang selama proses loop.

Transaksi loop sUSDe - USDC (contoh 100 dolar AS)

Dalam kasus ini, sebelum transaksi terjadi, setoran 100 dolar AS peminjam ke protokol pinjaman akan bernilai 100 dolar AS TVL.

Namun, setelah transaksi terjadi, yaitu setelah peminjam melakukan loop dengan 100 dolar AS yang disetorkan, TVL akan terlihat seperti ini:

Meskipun TVL adalah indikator proxy untuk pasokan di platform. Namun, pasokan itu sendiri bukanlah metrik yang baik, sebaliknya, yang benar-benar penting adalah:

Volume pinjaman dan pasokan aset biasa adalah cara terbaik untuk mengukur keberhasilan pasar pinjaman

Sebuah aset jika tidak dipinjamkan, pasokannya tidak akan menghasilkan pendapatan, hanya aset yang dipinjamkan yang akan melakukannya.

Tugas underwriter adalah memahami faktor penggerak pendapatan bisnis dan bottleneck-nya. Dalam pasar pinjaman, pinjaman mendorong bisnis melalui biaya inisiasi dan biaya layanan, sementara pasokan aset biasa adalah bottleneck-nya.

Lebih banyak aset biasa, terutama lebih banyak stablecoin, adalah indikator inti keberhasilan pasar pinjaman.

"Jika hari ini kami menerima 200 juta dolar AS USDC baru, besok akan langsung dipinjamkan"

Oleh karena itu, pasokan dalam jumlah besar, terutama USDC, diikuti oleh aset berkapitalisasi besar seperti ETH dan aset dengan hasil staking, adalah nilai utama yang dapat diberikan pasar pinjaman kepada pengguna, dan itulah yang mereka kejar. Lebih banyak stablecoin memungkinkan lebih banyak loop, lebih banyak aktivitas, lebih banyak biaya. Jika pasar pinjaman dapat menarik lebih banyak aset biasa, mereka akan dapat menciptakan lebih banyak kecocokan pinjam/meminjam, menarik lebih banyak pengguna, menghasilkan lebih banyak pendapatan, dan seterusnya.

Sebaliknya, aset ekor panjang memiliki sedikit peran dalam pasar pinjaman, kecuali menambah risiko pada mesin yang sudah kompleks. Meskipun aset ini mungkin menarik pengguna yang kurang sensitif terhadap biaya, tidak ada makan siang gratis di dunia ini.

Bagaimana mereka menarik lebih banyak aset biasa?

Distribusi yang lebih baik dan hasil yang lebih tinggi untuk aset biasa ini.

Apa yang menciptakan hasil yang lebih tinggi untuk aset biasa?

Ini kembali lagi ke mana peminjam mendapatkan hasil mereka, dan berapa tingkat hasil "aman" yang diakui pasar.

Di banyak pasar pinjaman modern, aset yang digunakan peminjam sebagai jaminan untuk meminjam aset lain (misalnya, menyetor sUSDe sebagai jaminan untuk meminjam USDC) kemudian juga dapat digunakan sebagai modal pinjaman yang tersedia untuk pengguna lain. Tergantung pada apa aset jaminannya, itu mungkin berguna secara umum bagi pengguna lain (misalnya, jika itu ETH) atau tidak berguna (misalnya, jika itu stETH).

Misalnya di Euler, kita melihat persentase utilisasi stablecoin biasa (RLUSD, USDC) cukup tinggi, sementara aset derivatif hasil ekor panjang hampir tidak ada pinjaman yang terjadi.

Jika pasar pinjaman didominasi oleh terlalu banyak token ekor panjang dan relatif sedikit aset biasa, ini menunjukkan bahwa secara keseluruhan aset yang tersedia lebih sedikit, dan mengindikasikan kemungkinan adanya mining atau likuiditas idle yang diberi insentif.

Lalu bagaimana protokol dapat menjadi lebih efisien dalam pasokan dan aset yang dipinjamkan serta jenis transaksi yang mereka fasilitasi?

Menghubungkan aset bersama (re-staking) itu berguna

Bagi pasar pinjaman, beberapa pasangan perdagangan lebih berguna atau "lebih menguntungkan" daripada yang lain. Kami akan membahas beberapa contoh.

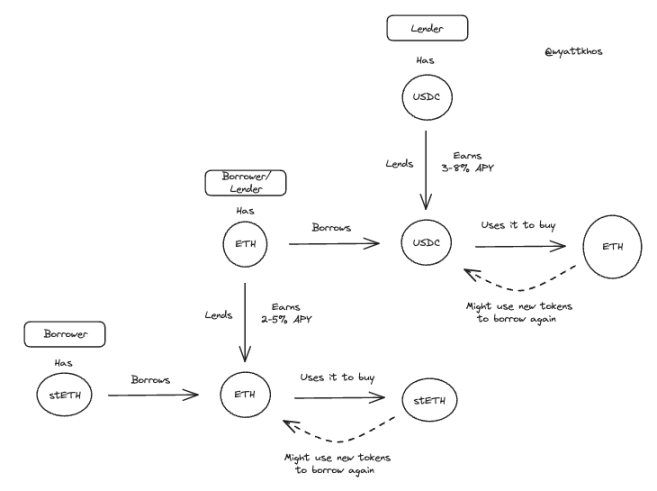

Misalkan pengguna 1 menyetor stETH (ETH yang di-stake) untuk meminjam ETH dan membeli lebih banyak stETH. Ini adalah transaksi yang sangat baik, jika pengguna dapat meminjam ETH dengan suku bunga di bawah hadiah stETH, maka transaksi ini seharusnya terjadi. Namun, pengguna lain tidak mungkin ingin meminjam stETH yang disediakan oleh pengguna 1. Ini adalah bisnis yang baik untuk protokol pinjaman, tetapi dalam contoh ini, rantainya berhenti di sini.

Atau, misalkan pengguna 2 menyetor ETH untuk meminjam USDC dan membeli lebih banyak ETH. Contoh ini lebih menguntungkan bagi protokol pinjaman. Mengapa? Seluruh transaksi pengguna 1 dapat dilakukan menggunakan ETH yang disetor oleh pengguna 2. Jadi, transaksi pengguna 2 membuka ETH tambahan yang tersedia untuk transaksi loop penuh. Dalam dunia di mana aset biasa langka, Anda dapat melihatnya seperti ini: tindakan pengguna 2 memungkinkan protokol pinjaman memfasilitasi 2 transaksi loop penuh, sementara tindakan pengguna 1 hanya memungkinkan 1.

Alur pinjaman demonstratif pengguna 1 dan 2

Inilah yang benar-benar mendorong "efisiensi modal" dan utilisasi. Secara keseluruhan, jika protokol dapat menghasilkan lebih banyak aktivitas di antara aset biasa, menyetor BTC, meminjam USDC, menyetor ETH, meminjam USDC, dan seterusnya. Ini sangat berharga bagi mereka, memungkinkan lebih banyak aktivitas di atasnya.

Leverage sistem yang hampir tidak mungkin diidentifikasi, ini berbahaya

Singkatnya, dan mungkin juga temuan kami yang paling mengkhawatirkan, adalah bahwa di tengah semua pinjaman, penghubungan, dan loop yang saling terkait, tampaknya sangat sulit untuk mengidentifikasi berapa banyak leverage yang digunakan oleh seluruh sistem.

Misalnya, jika ada 1 miliar dolar AS stETH di sebuah protokol, dengan loan-to-value 75%. Apakah itu 500 juta dolar AS stETH yang disetor awal dan 500 juta dolar AS yang dipinjamkan? 300 juta dolar AS disetor awal dan 700 juta dolar AS dipinjamkan? Kami tidak memiliki jawaban yang baik tentang bagaimana menilainya, jadi kami hanya bisa menebak, jika kita melihat likuidasi besar-besaran atau penurunan pasar yang menyebabkan orang menarik aset, berapa banyak yang akan dilikuidasi.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Revolut, Blockchain.com, dan aplikasi Bitcoin Relai mendapatkan lisensi MiCA, Plasma kemungkinan akan menyusul

Revolut mengatakan bahwa lisensi MiCA akan memungkinkan mereka untuk menyediakan dan memasarkan layanan aset kripto secara komprehensif di seluruh 30 pasar di EEA. Setelah MiCA mulai berlaku pada akhir tahun lalu, para penyedia layanan aset kripto diharapkan untuk mendapatkan lisensi baru.

Fireblocks mengakuisisi startup otentikasi kripto Dynamic, melengkapi penawarannya dari 'penitipan hingga konsumen'

Akuisisi ini menambahkan alat dompet dan onboarding Dynamic ke dalam sistem kustodi Fireblocks yang berkelas institusi, memperluas jangkauannya ke aplikasi kripto yang berorientasi pada konsumen. Dynamic menyediakan alat bagi pengembang untuk mengintegrasikan teknologi kripto ke dalam “aplikasi apa pun,” terutama dengan menyederhanakan kebutuhan awal seperti proses onboarding pengguna dan menghubungkan dompet.

Blockchain.com Menerima Lisensi MiCA di Malta, Mengangkat Ketua FIMA sebagai Direktur Operasi Uni Eropa

Perusahaan fintech asal Luxembourg, Blockchain.com, telah memperoleh lisensi MiCA dari otoritas keuangan Malta, yang memungkinkannya menawarkan layanan aset digital di 30 negara anggota European Economic Area.

Pemimpin Reform UK Farage Membuka Partai untuk Donasi Crypto

Pemimpin Reform UK mengonfirmasi bahwa partai tersebut telah mulai menerima donasi dalam bentuk kripto, dan beberapa kontribusi sudah diterima.