Buyback tidak bisa menyelamatkan DeFi

Tahun 2025 tidak akan mudah bagi para pengembang proyek DeFi, namun mereka memang belajar satu trik dari Wall Street: menggunakan buyback untuk menunjukkan kepercayaan diri.

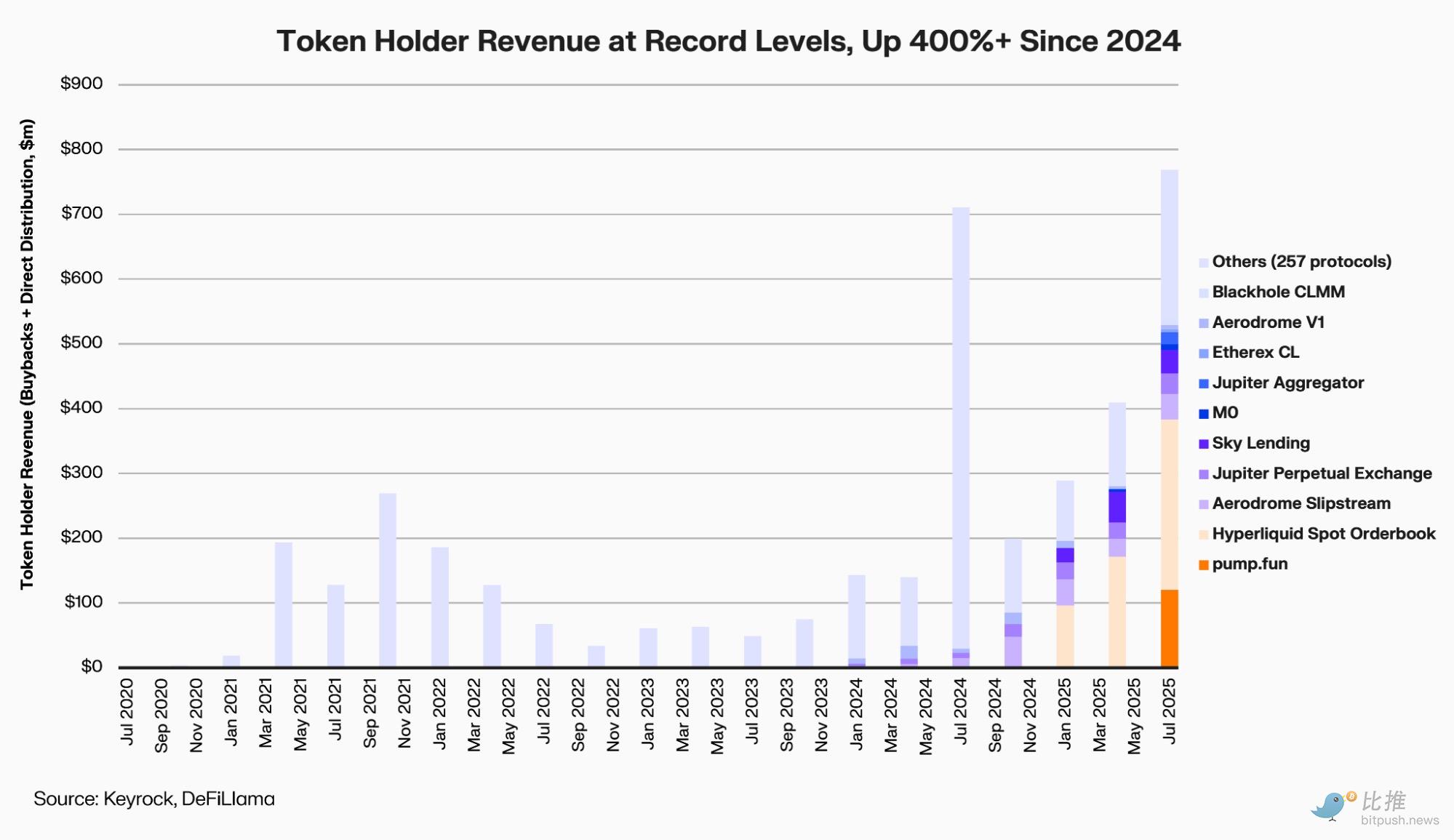

Menurut laporan dari market maker kripto Keyrock, 12 protokol DeFi teratas menghabiskan sekitar 800 juta dolar AS untuk buyback dan dividen pada tahun 2025, meningkat 400% dibandingkan awal 2024.

Analis laporan Amir Hajian menulis: "Seperti halnya perusahaan publik menggunakan buyback untuk menunjukkan komitmen jangka panjang, tim DeFi juga berharap dapat membuktikan bahwa mereka memiliki keuntungan, arus kas, dan masa depan."

Namun di pasar yang kekurangan likuiditas dan selera risiko yang rendah, apakah aksi "mengembalikan nilai kepada pemegang token" ini benar-benar mengembalikan nilai, atau hanya membakar uang secara sia-sia?

Siapa saja yang terlibat dalam gelombang buyback ini?

Gelombang buyback kali ini, dimulai dari awal tahun oleh Aave dan MakerDAO lalu berlanjut ke PancakeSwap, Synthetix, Hyperliquid danEther.fi—hampir mencakup semua jalur utama DeFi.

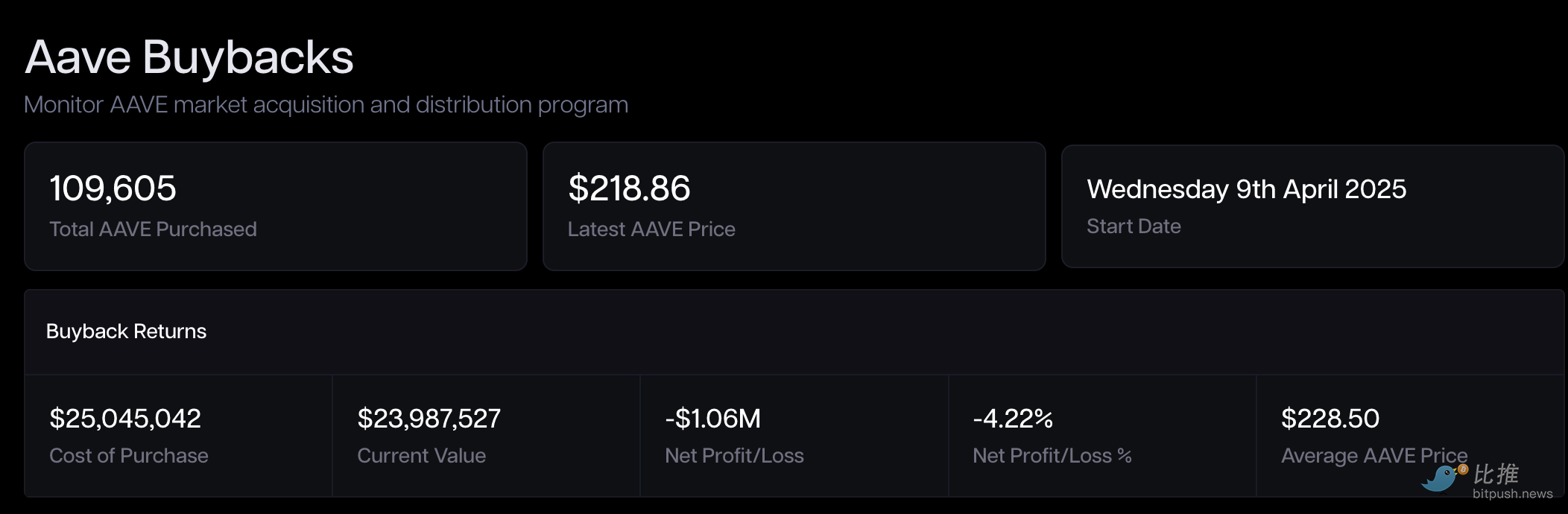

Aave (AAVE) adalah salah satu proyek besar yang lebih awal memulai buyback secara sistematis.

Sejak April 2025, Aave DAO menggunakan pendapatan protokol untuk membeli kembali sekitar 1 juta dolar AS AAVE setiap minggu, dan pada Oktober mendiskusikan untuk menjadikan mekanisme ini sebagai "kebiasaan", dengan anggaran tahunan maksimum 50 juta dolar AS.

Proposal disetujui pada hari yang sama, harga AAVE sempat naik 13%, namun setelah enam bulan uji coba, keuntungan di atas kertas justru negatif.

MakerDAO (MKR) pada tahun 2023 meluncurkan Smart Burn Engine, menggunakan surplus DAI untuk secara berkala membeli kembali dan membakar MKR. Pada minggu pertama peluncuran mekanisme ini, MKR rebound 28%, dan dipuji sebagai contoh "arus kas kembali ke pemegang token".

Namun, setahun kemudian, pasar justru menunjukkan paradoks "kepercayaan diri pulih, valuasi tertinggal".

Meski fundamentalnya kuat (MakerDAO terus meningkatkan pendapatan cadangan DAI melalui real world asset/RWA), harga MKR (hingga akhir Oktober 2025, berkisar di $1.800) masih hanya sepertiga dari puncak bull market 2021 (sekitar $6.292).

Protokol staking likuid Ethereum Ether.fi (ETHFI) baru-baru ini mengajukan proposal yang jelas menjadi "langkah besar" paling diperhatikan belakangan ini. DAO mengotorisasi hingga 50 juta dolar AS untuk membeli kembali ETHFI secara bertahap di bawah harga 3 dolar AS, melalui pemungutan suara cepat Snapshot, dengan tujuan "menstabilkan harga token, memulihkan kepercayaan".

Namun pasar juga waspada: jika dana terutama berasal dari cadangan treasury, bukan pendapatan berkelanjutan, buyback semacam ini pada akhirnya akan kehilangan tenaga.

PancakeSwap (CAKE) memilih jalur paling terprogram. Mekanisme "Buyback & Burn" telah terintegrasi dalam model token, dan data inflasi bersih diumumkan setiap bulan. Pada April 2025, pasokan bersih CAKE menyusut 0,61%, memasuki status deflasi berkelanjutan.

Namun harga masih berkisar sedikit di atas 2 dolar AS, jauh di bawah puncak 44 dolar AS pada 2021—perbaikan pasokan membawa stabilitas, bukan premium harga.

Synthetix (SNX) dan GMX juga menggunakan biaya protokol untuk membeli kembali dan membakar token.

Synthetix menambahkan modul buyback pada pembaruan versi 2024, sementara GMX secara otomatis mengalokasikan sebagian biaya transaksi ke pool buyback.

Keduanya sempat mengalami rebound 30% hingga 40% pada puncak buyback tahun 2024, namun ketika stablecoin mengalami tekanan dan biaya menurun, keduanya menangguhkan buyback dan mengalihkan dana ke cadangan risiko.

Namun "pemenang pengecualian" yang sebenarnya adalah platform perpetual contract Hyperliquid (HYPE).

Mereka menjadikan buyback sebagai bagian dari narasi bisnis: sebagian pendapatan protokol secara otomatis masuk ke pool pembelian di pasar sekunder.

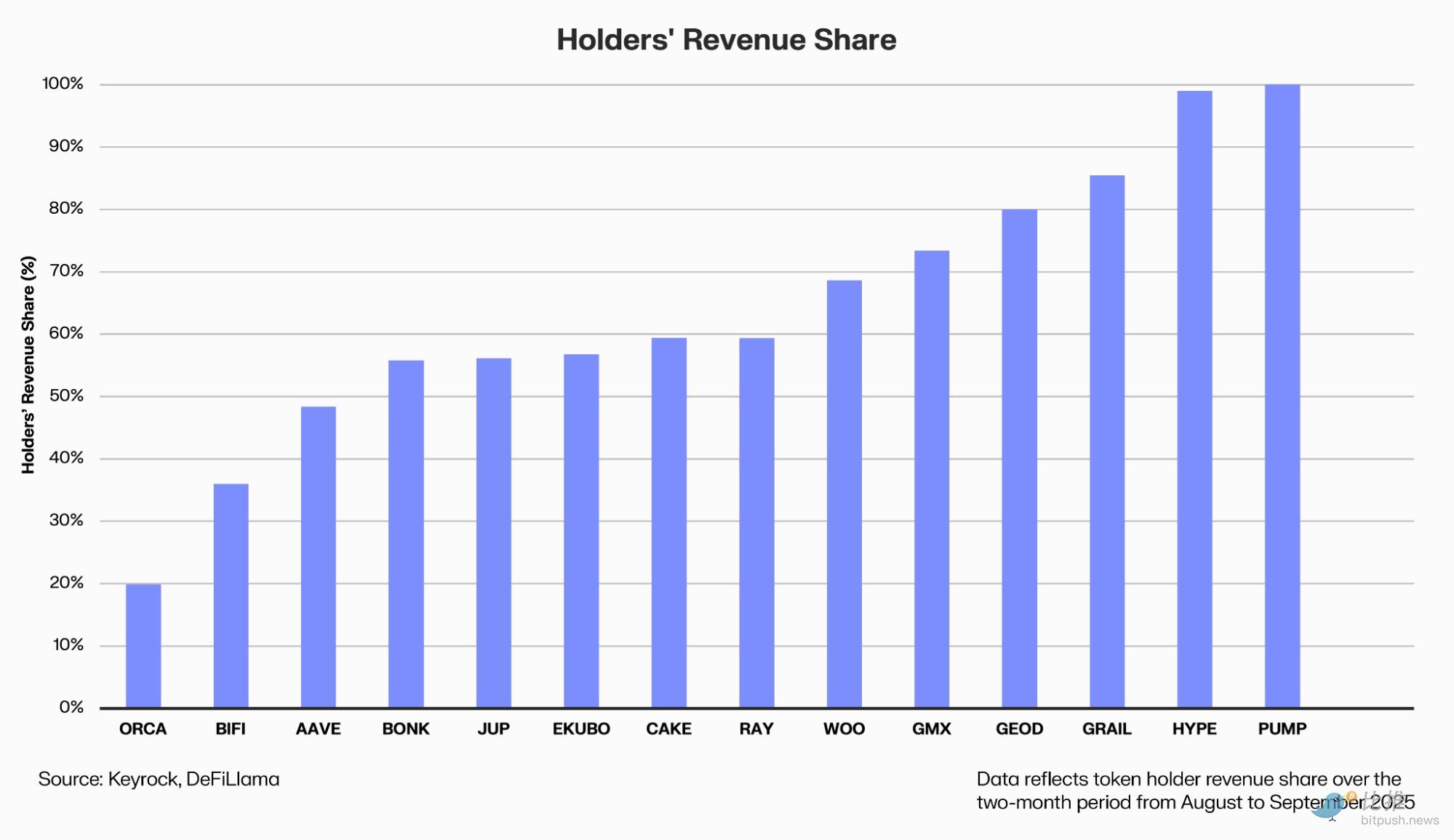

Data Dune menunjukkan, Hyperliquid dalam setahun terakhir mengalokasikan total 645 juta dolar AS, mencakup 46% dari seluruh industri, dan token HYPE naik 500% sejak diluncurkan pada November 2024.

Namun keberhasilan HYPE bukan hanya karena pembelian, tetapi juga pertumbuhan pendapatan dan pengguna—volume perdagangan harian meningkat tiga kali lipat dalam setahun.

Mengapa buyback sering "tidak berhasil"

Dari sudut pandang logika keuangan tradisional, buyback sangat diminati terutama karena tiga alasan:

Pertama, buyback menjanjikan peningkatan nilai per token. Protokol menggunakan dana nyata untuk membeli kembali dan membakar token, sehingga jumlah yang beredar berkurang dan setiap token memiliki hak atas pendapatan masa depan yang lebih tinggi.

Kedua, buyback menyampaikan kepercayaan dalam tata kelola. Keinginan untuk memulai buyback menunjukkan protokol memiliki kemampuan menghasilkan keuntungan, ruang keuangan, dan efisiensi tata kelola. Ini dianggap sebagai tanda penting DeFi beralih dari "subsidi bakar uang" ke "dividen operasional".

Ketiga, buyback membangun ekspektasi kelangkaan. Jika dikombinasikan dengan mekanisme penguncian dan pengurangan emisi, buyback dapat menciptakan efek deflasi di sisi pasokan dan mengoptimalkan model ekonomi token.

Namun, teori yang sempurna tidak selalu berjalan di dunia nyata.

Pertama, pemilihan waktu sering kali justru berlawanan. Sebagian besar DAO bermurah hati saat bull market, namun mengurangi dana saat bear market, menciptakan situasi "beli di harga tinggi, menunggu di harga rendah", yang bertentangan dengan prinsip investasi nilai.

Sumber dana juga sering menjadi kekhawatiran. Banyak proyek menggunakan cadangan treasury, bukan keuntungan berkelanjutan; begitu pendapatan menurun, buyback menjadi "memaksakan diri" yang sulit dipertahankan.

Ada juga biaya peluang. Setiap dolar yang digunakan untuk buyback berarti satu dolar lebih sedikit untuk pengembangan produk dan pembangunan ekosistem. Market maker Keyrock memperingatkan pada Oktober: "Buyback yang berlebihan mungkin salah satu cara alokasi modal paling tidak efisien."

Bahkan jika buyback dijalankan, efeknya mudah tergerus oleh unlock dan penerbitan token baru yang terus-menerus; ketika tekanan pasokan tidak berkurang, buyback terbatas seperti setetes air di lautan.

Messari peneliti Sunny Shi menunjukkan:

"Kami tidak menemukan pasar secara konsisten menaikkan valuasi karena buyback, harga tetap ditentukan oleh pertumbuhan dan narasi."

Selain itu, struktur likuiditas makro seluruh pasar DeFi saat ini telah berubah. Meski total value locked (TVL) telah rebound kuat ke level tertinggi tiga tahun (sekitar $160 miliar), namun masih ada gap dibandingkan puncak bull market 2021 (sekitar $180 miliar). Lebih penting lagi, meski pendapatan protokol dan utilisasi dana sangat tinggi, volume transaksi pasar sekunder dan arus masuk dana spekulatif masih membutuhkan waktu untuk benar-benar kembali ke "euforia" siklus sebelumnya.

Dalam lingkungan dana yang ketat, buyback sebesar apapun sulit mengatasi masalah struktural kekurangan permintaan.

Kepercayaan bisa dibeli sesaat, namun hanya arus modal nyata dan siklus pertumbuhan yang dapat membuat DeFi kembali "menghidupi dirinya sendiri".

Penulis: OXStill

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

ETF Spot XRP Siap Diluncurkan pada 13 November setelah Klausul Penundaan SEC Dihapus

Canary Funds telah menghapus klausul "delaying amendment" dari pengajuan S-1 ETF spot XRP mereka. Langkah ini memanfaatkan Bagian 8(a) dari Securities Act, yang menetapkan tanggal efektif otomatis pada 13 November. ETF ini direncanakan akan diperdagangkan di Nasdaq dan akan menggunakan Gemini serta BitGo sebagai kustodian aset digital. Strategi ini meniru peluncuran otomatis terbaru dari ETF Solana, Litecoin, dan Hedera.

Prediksi harga 10/31: BTC, ETH, BNB, XRP, SOL, DOGE, ADA, HYPE, LINK, BCH

Kripto 'Dino' akan menyerap dana institusional yang ditujukan untuk altcoin: Analis

Dengan pergerakan besar mereka, para whale adalah kekuatan nyata di balik kinerja pasar?