Kabut Setelah Penurunan Tajam: Likuiditas Makro Mencapai Titik Terendah VS Pembalikan Sentimen Pasar

Secara keseluruhan, saat ini pasar berada pada tahap fluktuasi di akhir bull market, dengan sentimen yang cenderung pesimis namun aliran dana belum sepenuhnya kering. Jika likuiditas makro membaik, pasar kripto masih mungkin melanjutkan siklus kenaikannya; namun jika likuiditas terus terbatas, pasar bisa mempercepat masuk ke tahap awal bear market.

Penulis: Proton Capital Research Team

Sejak peristiwa likuidasi pada 11 Oktober, sentimen pasar kripto melemah secara signifikan. Likuidasi kontrak besar-besaran dan penarikan likuiditas memicu reaksi berantai, sehingga pasar secara umum menganggap saat ini mungkin sudah berada di tahap akhir bull market. Konsep “siklus empat tahun” yang sebelumnya jarang disebut dalam siklus kenaikan kali ini, kembali menjadi narasi utama pasar, mencerminkan sensitivitas tinggi investor terhadap puncak siklus dan kekhawatiran terhadap potensi bear market.

Dari sisi makro, kebijakan pengetatan neraca oleh Federal Reserve dan penarikan likuiditas dari akun TGA menyebabkan kondisi dana global menjadi ketat, menjadi latar belakang penting penurunan harga aset kripto baru-baru ini. Namun, dari tren yang ada, pengetatan likuiditas telah mencapai titik terendah sementara, dan ke depannya, seiring Federal Reserve memperlambat pengetatan dan pemerintah AS melanjutkan belanja, likuiditas marginal diperkirakan akan membaik.

Dari struktur pasar, meskipun ETF spot mengalami arus keluar bersih, skalanya masih terkendali, dan suplai stablecoin tetap tumbuh, menandakan dana on-chain belum keluar secara sistemik dan fundamental pasar masih tangguh. Bitcoin menunjukkan ketahanan relatif pasca peristiwa 1011, sementara volatilitas altcoin meningkat tajam, menunjukkan dana semakin condong ke aset inti.

Secara keseluruhan, pasar saat ini berada di tahap fluktuasi akhir bull market, sentimen cenderung pesimis namun likuiditas belum kering. Jika likuiditas makro membaik, pasar kripto masih mungkin melanjutkan siklus kenaikan; jika likuiditas terus terbatas, maka bear market bisa datang lebih cepat.

Tinjauan Oktober: Peristiwa Risiko Sering Terjadi

Secara umum, pasar kripto pada bulan Oktober sempat mencetak rekor tertinggi baru pada BTC, namun kemudian mengalami penurunan panik akibat peristiwa likuidasi 10·11, sehingga sentimen pasar berubah drastis. Harapan pasar terhadap tren “Uptober” dengan cepat berubah menjadi “Voltober” yang sangat volatil. Perang dagang AS-Tiongkok yang memanas kembali, peristiwa likuidasi besar 1011, USDE kehilangan patokan, rumor kegagalan market maker, serta risiko pinjaman bank regional AS dan berita FUD lainnya meledak bersamaan, ditambah lagi dengan kekeringan likuiditas pasar, menjadikan pertengahan Oktober sebagai periode paling panik sepanjang tahun.

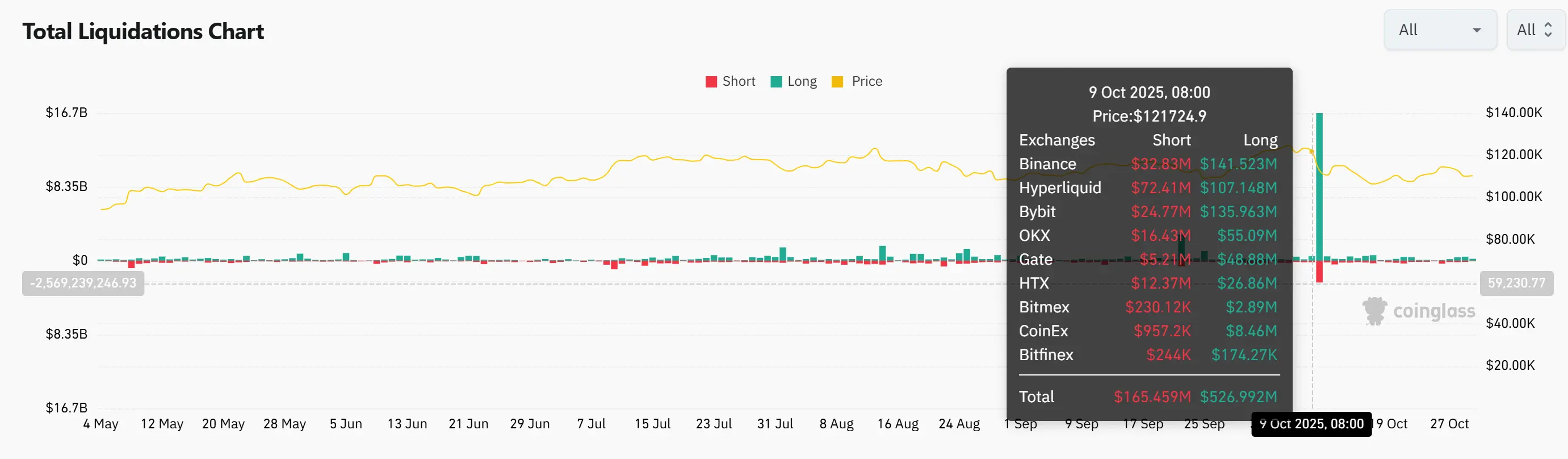

1. Peristiwa Likuidasi 10·11

Peristiwa likuidasi 10·11 menjadi likuidasi terbesar dalam sejarah kripto. Pada hari itu sekitar 19 miliar dolar AS nilai nominal dilikuidasi, lebih dari 1,6 juta akun terkena forced liquidation. Pemicu utamanya adalah pengumuman Trump pada 10 Oktober tentang pengenaan tarif 100% atas barang impor Tiongkok, yang memicu kepanikan global. Pasar kripto anjlok tajam dalam waktu singkat, BTC turun hampir 13% dalam 30 menit, memicu likuidasi berantai. Sebagian besar market maker menarik likuiditas untuk mengendalikan risiko, pasar mengalami “kekosongan likuiditas” sementara, altcoin anjlok parah, beberapa turun lebih dari 99%, stablecoin USDe sempat kehilangan patokan. Setelah itu, mekanisme auto-deleveraging (ADL) diaktifkan, namun beberapa bursa mengalami kekacauan prioritas dan eksekusi yang tidak transparan, menyebabkan beberapa posisi dilikuidasi pada harga tidak rasional.

Berbeda dengan peristiwa LUNA atau kebangkrutan FTX yang bersifat titik tunggal, penurunan kali ini berasal dari kelemahan sistemik pada sistem perdagangan kontrak. Dalam kondisi ekstrem, keterbatasan market maker, mekanisme likuidasi, dan model likuiditas terungkap sepenuhnya. Skala likuidasi kali ini jauh melampaui peristiwa terbesar kedua dalam sejarah, kepercayaan pasar terpukul, altcoin menjadi korban utama. Dalam jangka pendek, dana kemungkinan akan kembali ke aset utama seperti Bitcoin dan Ethereum, sementara pasar altcoin akan lesu.

2. Rumor Kegagalan Market Maker

Setelah peristiwa likuidasi 10·11, beredar rumor kerugian besar di beberapa market maker, terutama Wintermute yang menjadi sorotan. Sementara itu, USDE sempat kehilangan patokan di Binance, memperparah kepanikan, mengingatkan pada krisis berantai LUNA 2022 dan kebangkrutan 3AC. Pendiri Wintermute kemudian menyatakan, penularan pasar kali ini jauh lebih rendah dibanding 2022, saat itu dana antar institusi sangat terjalin, sedangkan kini isolasi risiko lebih baik, risiko sistemik menurun signifikan. Likuidasi kali ini terutama terjadi pada perdagangan leverage tinggi altcoin, dampak pada koin utama terbatas, namun aset berkapitalisasi kecil dan pasar derivatif mungkin tetap sangat volatil.

Meski skala likuidasi sudah 5-10 kali lipat dari peristiwa LUNA, hingga kini belum ada laporan market maker atau institusi pinjaman yang bangkrut. Secara umum, institusi inti masih berjalan stabil, namun investor harus waspada terhadap likuiditas rendah dan potensi volatilitas ekstrem di pasar altcoin.

3. USDE Kehilangan Patokan

Pada 11 Oktober, saat pasar bergejolak, stablecoin USDe di beberapa bursa (terutama Binance) sempat turun ke sekitar 0,65 dolar AS, jauh di bawah patokan 1 dolar AS, memicu kepanikan. Penerbit Ethena kemudian menegaskan, mekanisme pencetakan dan penebusan tetap normal, rasio jaminan protokol aman, tidak ada risiko gagal bayar.

Kehilangan patokan kali ini berbeda dengan keruntuhan UST 2022, volatilitas USDe terutama disebabkan oleh ketidakcocokan likuiditas di bursa, bukan kegagalan mekanisme. Di platform DeFi seperti Curve dan Aave, harganya tetap mendekati nilai nominal. Secara keseluruhan, ini lebih seperti uji tekanan likuiditas. Dalam jangka pendek, kepercayaan investor terhadap stablecoin baru mungkin terdampak, namun selama Ethena menjaga transparansi dan jaminan memadai, kepercayaan pasar bisa pulih bertahap.

4. Masalah Risiko Pinjaman Bank

Baru-baru ini, Zions Bancorp dan Western Alliance berturut-turut mengungkap masalah risiko pinjaman dan kredit, memicu kekhawatiran pasar terhadap kualitas aset bank regional AS. Zions mencadangkan sekitar 50 juta dolar AS untuk dua pinjaman yang diduga penipuan, dan tambahan 10 juta dolar AS; Western Alliance mengungkap sekitar 198 juta dolar AS pinjaman bermasalah terkait Cantor Group V, dengan 30 juta dolar AS sudah dicadangkan. Peminjam terkait dituding menyembunyikan jaminan dan melakukan penipuan struktural.

Meski berita ini memicu volatilitas pasar, dari segi skala dan eksposur risiko, dampaknya jauh lebih kecil dibanding krisis Silicon Valley Bank 2023. Pinjaman bermasalah Zions dan Western Alliance saat ini kurang dari 1% total pinjaman mereka, bahkan di bawah rata-rata tingkat gagal bayar perbankan AS. Ini menunjukkan peristiwa ini lebih bersifat risiko kasus individual, bukan krisis likuiditas sistemik.

Peristiwa risiko dalam sepekan terakhir mengingatkan pada bear market sebelumnya, namun jika dicermati, kali ini berbeda secara mendasar dengan keruntuhan LUNA 2022 dan krisis Silicon Valley Bank. USDe kehilangan patokan dan kredit macet bank regional lebih mencerminkan ketidakcocokan likuiditas di bursa dan penipuan kredit individual, bukan kegagalan total protokol atau sistem perbankan. Likuidasi 10·11 memang berdampak besar, namun market maker inti dan struktur keuangan dasar masih stabil, dampak selanjutnya masih perlu diamati. Secara keseluruhan, kepanikan kali ini lebih merupakan eksposur terpusat atas kelemahan leverage dan likuiditas pasar, bukan kehancuran sistemik total.

Selanjutnya kami akan melihat pada tiga garis utama untuk menentukan di tahap siklus mana kita berada: likuiditas, sentimen pasar, dan peristiwa makro.

Likuiditas Makro: Titik Dasar Mulai Terlihat

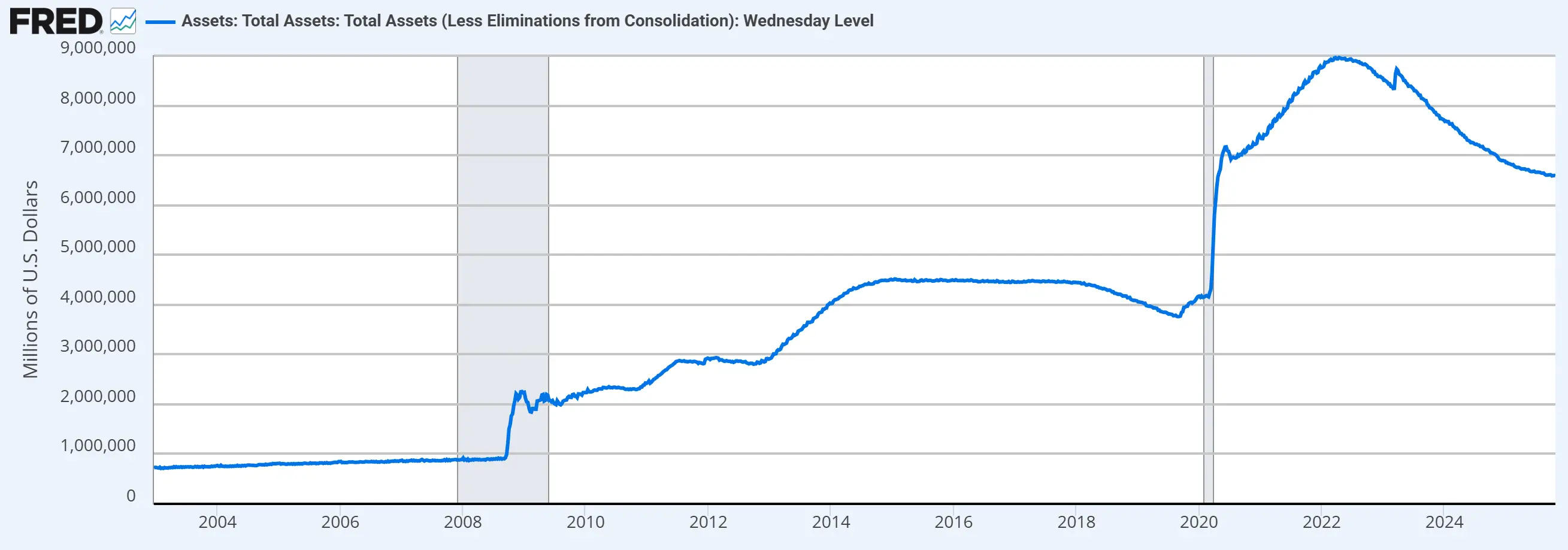

Saat ini, Federal Reserve masih dalam tahap pengetatan neraca, namun dengan laju yang jelas melambat. Sejak April tahun ini, batas penebusan obligasi bulanan diturunkan dari 25 miliar dolar AS menjadi 5 miliar dolar AS, batas penebusan MBS tetap 35 miliar dolar AS. Pada 14 Oktober, Powell dalam pidatonya di Philadelphia menyatakan, sejak 2022, neraca telah menyusut sekitar 2,2 triliun dolar AS, dan mengisyaratkan “mungkin dalam beberapa bulan mendatang akan mendekati titik penghentian pengetatan”, atau memasuki tahap stabil lebih awal.

Selain itu, analis JPMorgan dan Bank of America baru-baru ini juga memperkirakan, mengingat kondisi dana yang semakin ketat, Federal Reserve kemungkinan akan mengumumkan penghentian pengetatan neraca sekitar 6,6 triliun dolar AS pada rapat FOMC Oktober, mengakhiri proses penarikan likuiditas dari pasar keuangan. Waktunya jauh lebih awal dari perkiraan pasar sebelumnya, yaitu Desember atau awal tahun depan.

Saat ini, neraca Federal Reserve telah turun 2,38 triliun dolar AS dari puncaknya. Federal Reserve New York sebagai pelaksana kebijakan neraca memperkirakan selama proses pengetatan, cadangan bank akan turun dari sekitar 3,6 triliun dolar AS menjadi 2,5-3 triliun dolar AS, dan neraca akan menyusut ke sekitar 6-6,5 triliun dolar AS. Saat ini, cadangan bank telah turun ke 2,93 triliun, dan neraca Federal Reserve juga mencapai batas bawah kisaran tersebut.

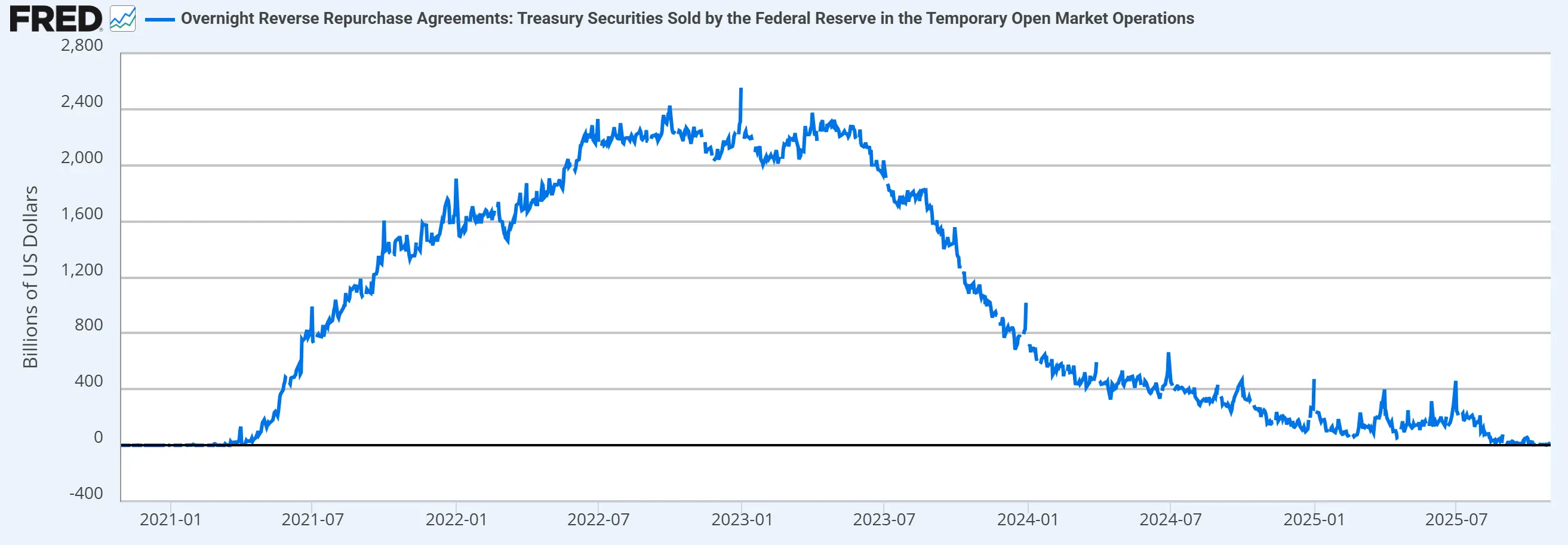

Reverse repo overnight adalah alat Federal Reserve untuk menarik likuiditas dari pasar, berkoordinasi dengan pengetatan neraca untuk mengelola tingkat cadangan bank. Dari data terlihat sejak Agustus tahun ini, reverse repo sudah habis, tidak bisa lagi melepaskan likuiditas.

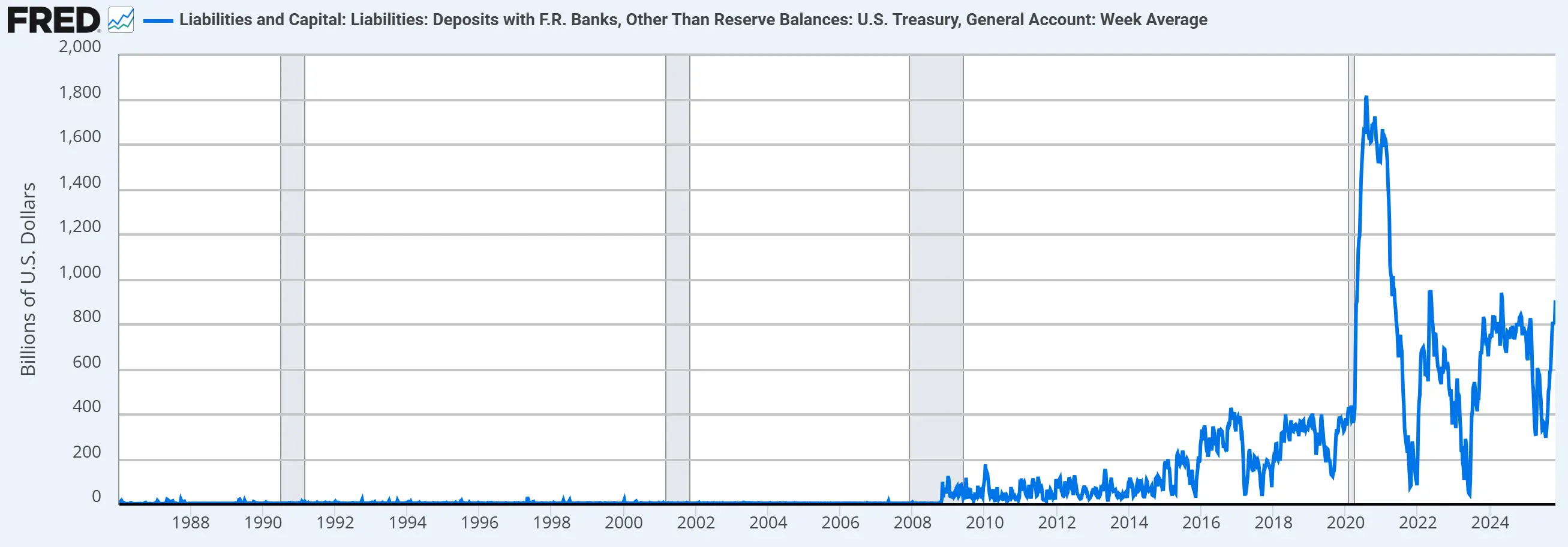

Akun TGA adalah “rekening giro” Departemen Keuangan AS di Federal Reserve, digunakan untuk mengelola penerimaan dan pengeluaran harian pemerintah federal. Dengan menyesuaikan saldo TGA, Departemen Keuangan dapat mempengaruhi likuiditas dolar AS di pasar keuangan. Meskipun saat ini saldo TGA cukup besar (setelah debt ceiling dinaikkan melalui “Undang-Undang Besar dan Indah”, Departemen Keuangan menambah cadangan kas, yang juga berarti menarik likuiditas dari pasar), namun penutupan pemerintah AS menghambat proses pelepasan likuiditas oleh Departemen Keuangan.

Secara keseluruhan, lingkungan makro saat ini berada di dasar likuiditas: pengetatan neraca masih berlangsung, reverse repo sudah habis, sisi fiskal terhambat penutupan pemerintah. Ini menjadi latar belakang penting koreksi pasar kripto baru-baru ini. Namun, seiring berakhirnya pengetatan dan pemerintah kembali beroperasi, likuiditas secara keseluruhan diperkirakan akan meningkat. Apakah ini bisa mendorong rebound pasar kripto, tetap bergantung pada apakah dana bisa kembali masuk ke ekosistem kripto.

Likuiditas Pasar Kripto: Belum Ada Penarikan Besar

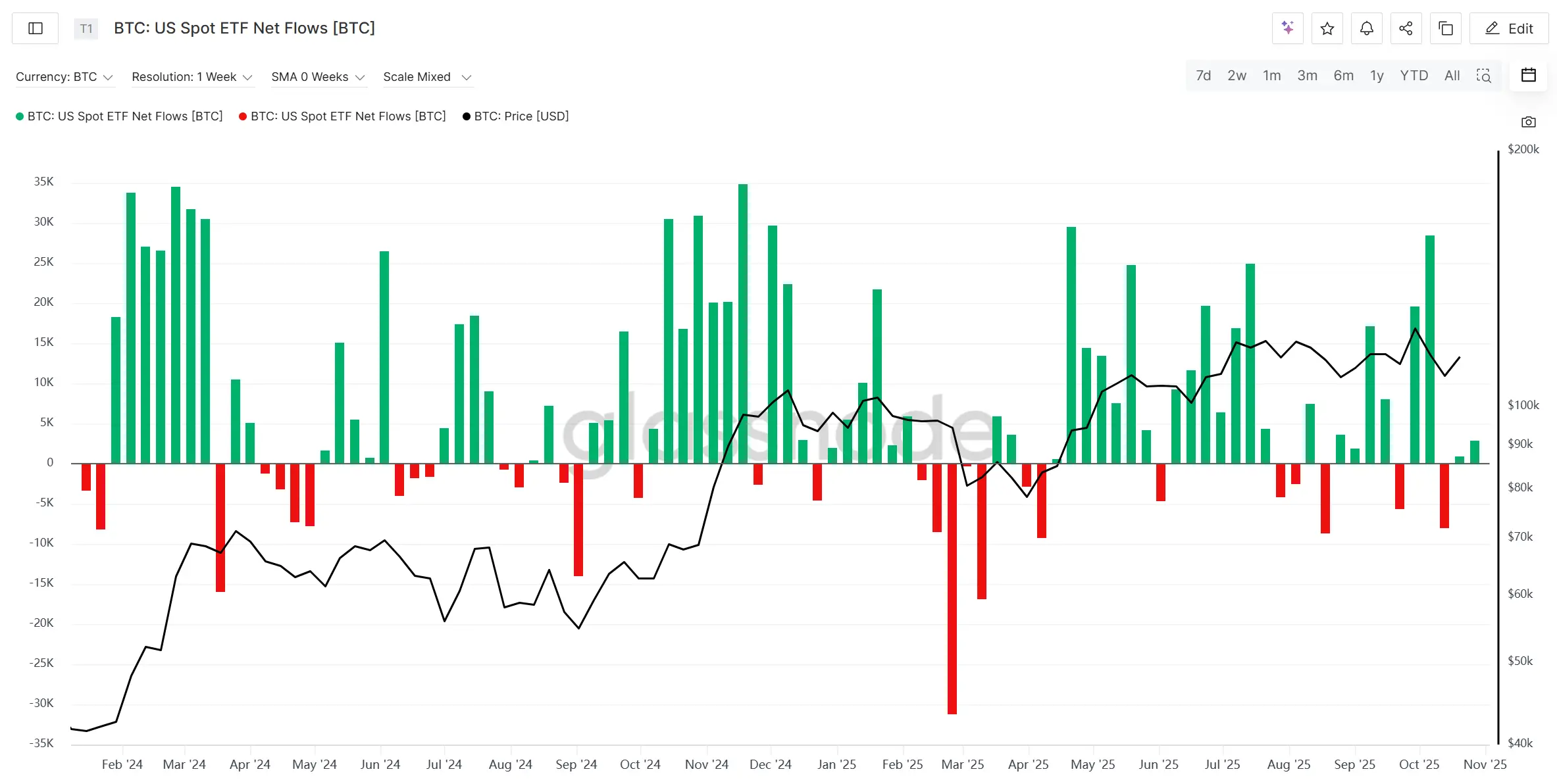

Pertama, mari lihat arus masuk dan keluar ETF spot BTC dan ETH, yang dalam bull market kali ini dapat mencerminkan pergerakan likuiditas ke dan dari pasar kripto. Dari arus dana, ETF spot BTC dan ETH mencatat arus keluar bersih selama dua minggu berturut-turut pasca “peristiwa likuidasi 1011”, namun skalanya terbatas, masih dalam kisaran terkendali, belum menunjukkan tanda-tanda penarikan dana sistemik.

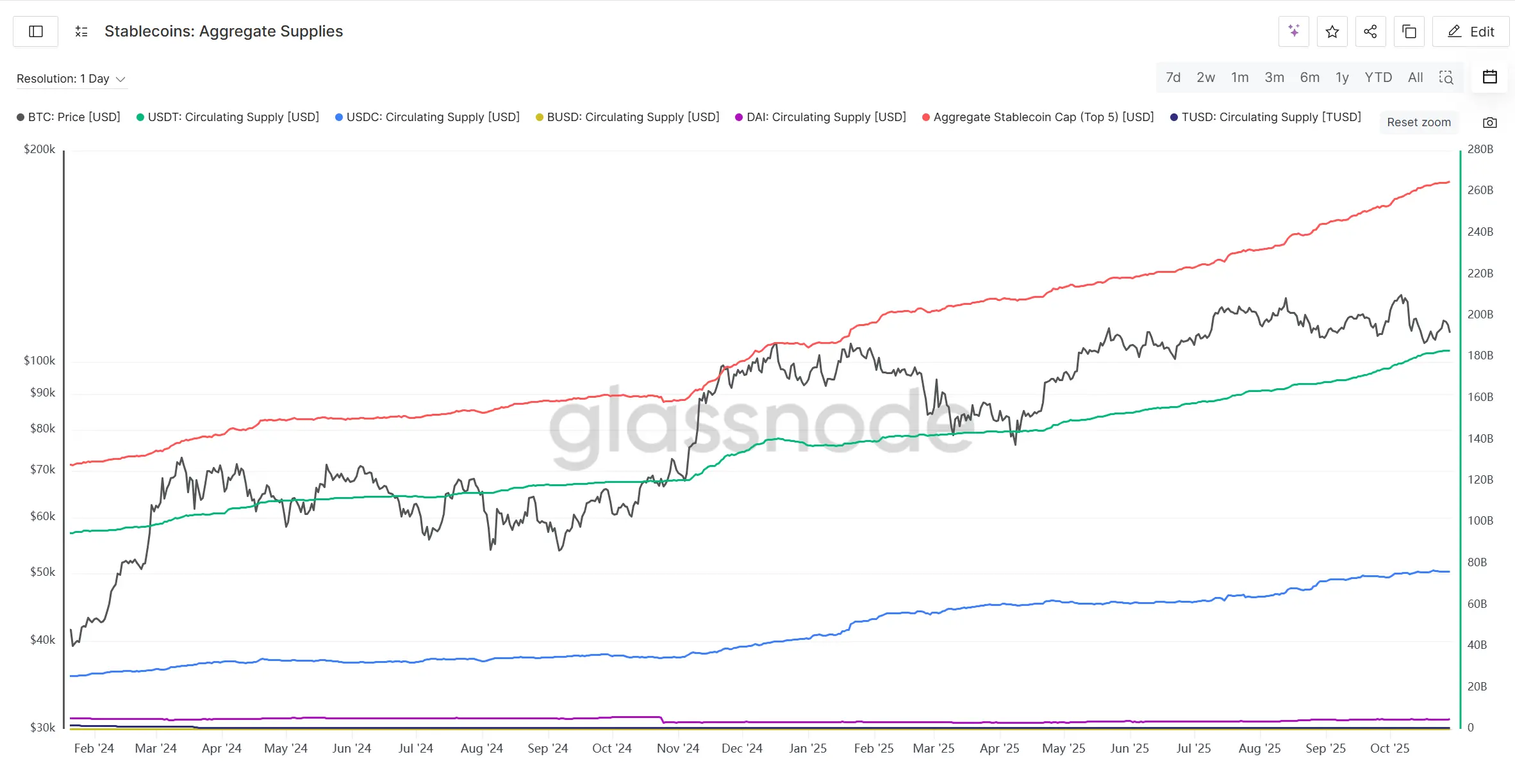

Pada saat yang sama, suplai stablecoin utama masih menunjukkan tren naik, bahkan selama koreksi pasar terjadi sedikit percepatan penerbitan, menandakan dana on-chain masih tumbuh, potensi likuiditas masih ada.

Secara umum, penurunan pasar kripto baru-baru ini lebih disebabkan oleh pengetatan likuiditas makro, bukan kekeringan likuiditas internal pasar. Arus keluar ETF spot masih terkendali, pertumbuhan stablecoin stabil, menunjukkan dana belum keluar secara panik. Koreksi saat ini lebih seperti gangguan jangka pendek, bukan pembalikan tren. Jika likuiditas makro membaik secara marginal, pasar kripto masih punya potensi pemulihan dan kenaikan.

Sentimen Pasar: Narasi Pesimis dan Kembalinya “Teori Siklus”

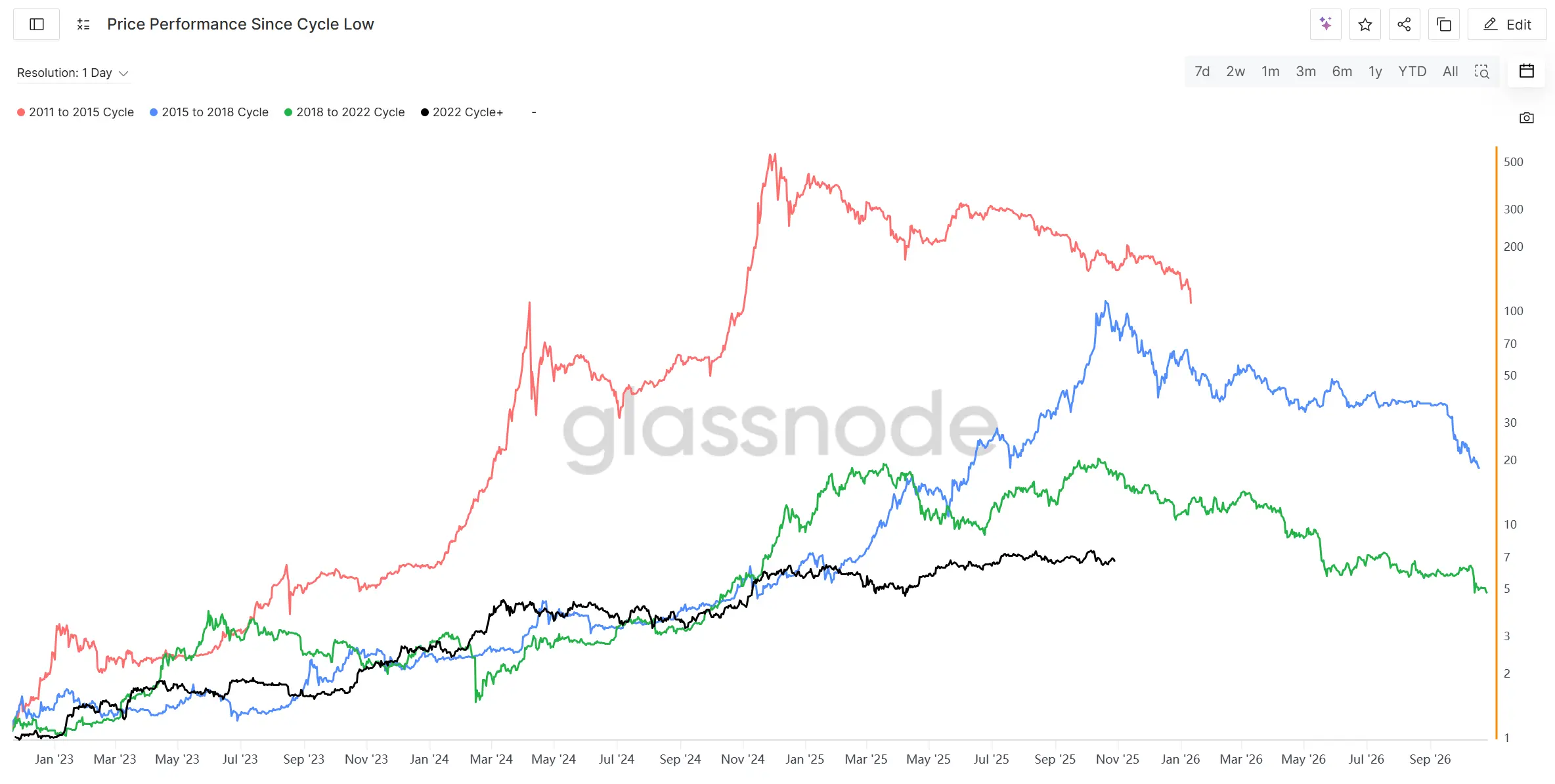

Sejak peristiwa likuidasi 11 Oktober, sentimen pasar kripto jelas cenderung pesimis, konsep siklus empat tahun yang jarang disebut dalam siklus bull market kali ini kini kembali menyebar di seluruh pasar kripto. Dari performa siklus empat tahun terakhir, posisi saat ini berada di puncak siklus “2015-2018” dan puncak terakhir sebelum bear market siklus “2018-2022”. Dari sejarah, seolah-olah bear market sudah menghitung mundur, ditambah peristiwa likuidasi 1011, kepanikan akan datangnya bear market menyebar cepat di seluruh pasar kripto.

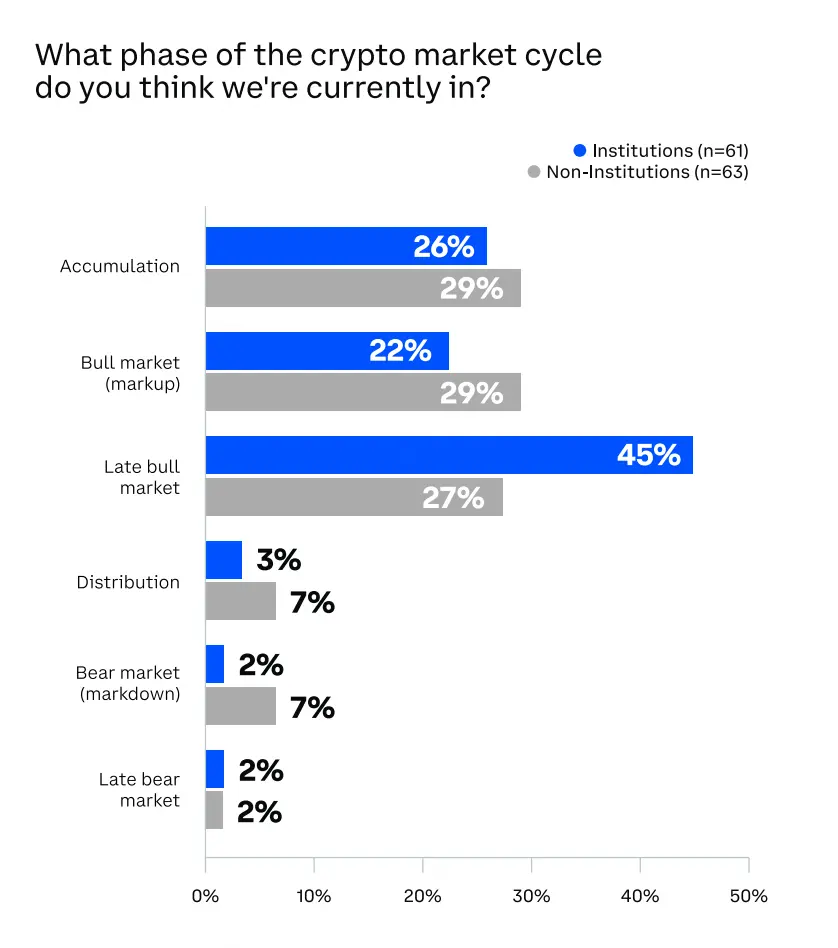

Survei Coinbase pada akhir September terhadap lebih dari 120 institusi dan investor ritel menunjukkan, untuk pertanyaan tentang tahap apa pasar kripto saat ini, sebanyak 45% investor institusi menganggap pasar sudah memasuki tahap akhir bull market, sementara proporsi investor non-institusi yang memilih jawaban ini mencapai 27%. Diperkirakan setelah peristiwa likuidasi 1011, proporsi yang memilih tahap akhir bull market dan distribusi puncak akan semakin besar.

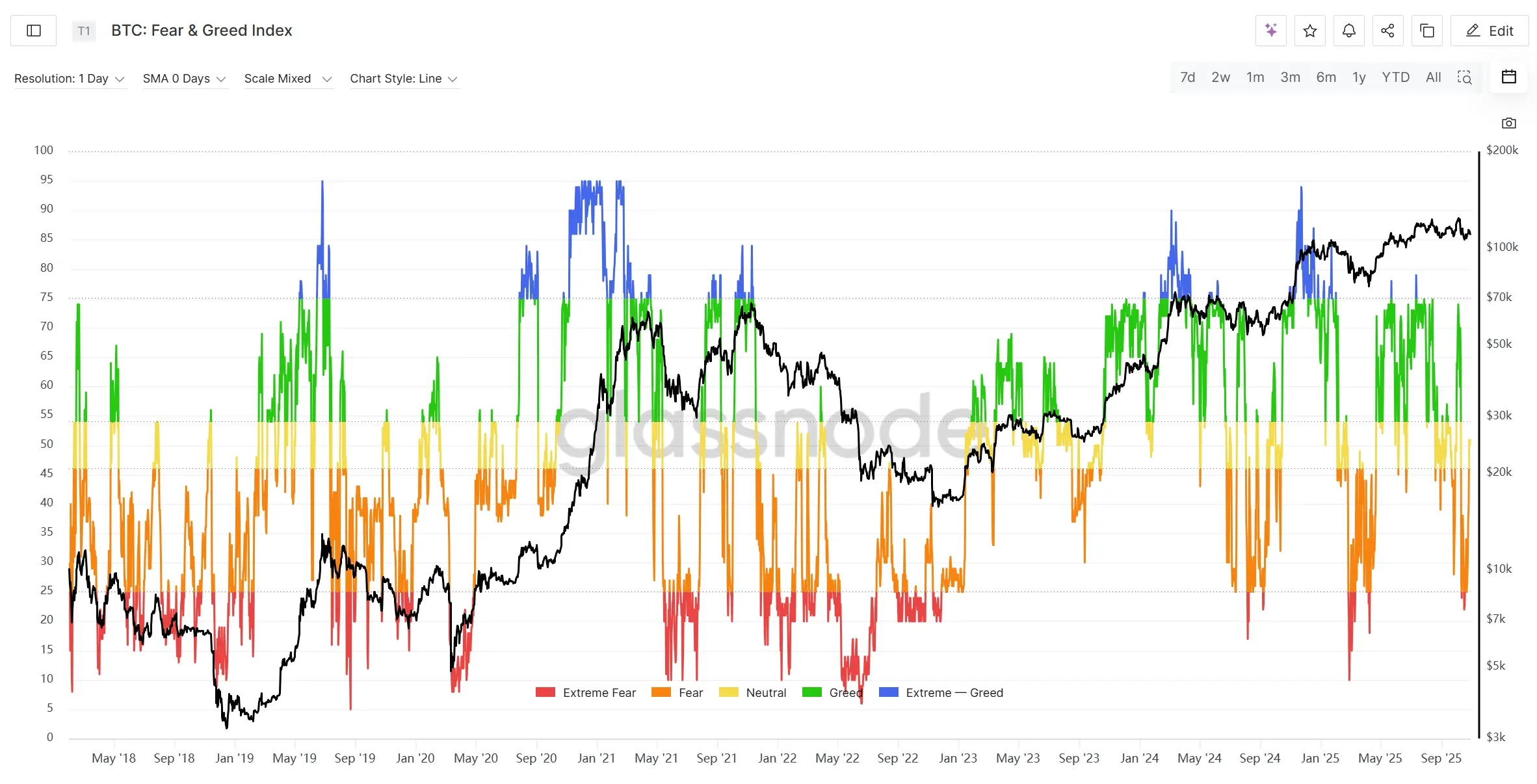

Selain itu, posisi long di pasar kontrak telah dilikuidasi lebih dari 20 miliar dolar AS nilai nominal, banyak posisi leverage long terkena forced liquidation, sehingga dalam jangka pendek pasar sulit mengumpulkan tenaga untuk tren naik. Selain itu, indeks ketakutan pasar (Crypto Fear & Greed Index) setelah peristiwa 1011 turun cepat ke kisaran bawah sekitar 20 poin, saat ini harga BTC memang stabil, namun indeks secara keseluruhan masih berfluktuasi di bawah, menandakan sentimen pasar sangat hati-hati bahkan panik, namun juga berarti rebound potensial masih butuh waktu untuk mengeliminasi risiko.

Secara keseluruhan, sentimen pasar sudah mulai condong ke akhir bull market, peristiwa likuidasi 1011 sempat membawa pasar ke tahap panik ekstrem, dari sisi sentimen pasar, dalam jangka pendek kemungkinan pasar masih akan berfluktuasi turun, pemulihan likuiditas dan kepercayaan investor masih butuh waktu. Jika pasar tidak bisa mencetak rekor baru atau kenaikan cepat terhenti, maka bear market sangat mungkin terjadi. Namun, jika “bull market diperpanjang” atau strukturnya berbeda dari sebelumnya, maka awal bear market mungkin juga lebih lambat atau lebih moderat dari sejarah.

Peristiwa Black Swan Makro: Ketidakpastian Kembali Meningkat

1. Penutupan Pemerintah AS

Sejak 1 Oktober 2025, pemerintah federal AS mengalami shutdown akibat kebuntuan anggaran, menjadi shutdown terpanjang kedua dalam sejarah. Kongres gagal mengesahkan resolusi anggaran sementara sebelum tahun fiskal baru, Senat beberapa kali gagal mencapai 60 suara untuk proposal Partai Republik, negosiasi anggaran terus buntu. Jika Kongres dan Gedung Putih tak kunjung kompromi, shutdown bisa berlanjut hingga pertengahan November, fokus negosiasi selanjutnya pada subsidi kesehatan, debt ceiling, dan jaminan gaji.

Bagi pasar kripto, shutdown pemerintah dalam jangka pendek berarti penurunan risk appetite, volatilitas pasar tradisional bisa mendorong sebagian dana masuk ke aset kripto sebagai lindung nilai atau spekulasi. Namun karena leverage tinggi dan volatilitas besar di pasar kripto, jika aset berisiko secara keseluruhan dijual, aset kripto juga sulit selamat.

Akibat shutdown, banyak data ekonomi dan ketenagakerjaan tertunda rilis, sehingga Federal Reserve kemungkinan mempertahankan laju penurunan suku bunga saat ini. FedWatch sudah sepenuhnya memperhitungkan ekspektasi penurunan suku bunga 50 basis poin pada 29 Oktober. Ditambah Federal Reserve yang dovish dan lemahnya data ketenagakerjaan, ekspektasi dua kali penurunan suku bunga 50 basis poin tahun ini semakin kuat, memberikan dukungan dasar bagi aset berisiko termasuk kripto.

2. Perang Dagang AS-Tiongkok

Sejak Oktober 2025, hubungan dagang AS-Tiongkok kembali memanas, tarif dan pembatasan ekspor teknologi menjadi fokus. Peristiwa ini dipicu pengumuman Tiongkok memperluas pembatasan ekspor rare earth dan mineral penting, memicu reaksi keras AS. Trump kemudian mengumumkan mulai November akan mengenakan tarif hingga 100% pada barang Tiongkok, serta membatasi akses perusahaan Tiongkok ke komponen dan perangkat lunak penting rantai pasok AS, menandai perang dagang naik ke ranah teknologi tinggi dan sumber daya strategis, pasar global kembali khawatir soal restrukturisasi rantai pasok dan inflasi. Baru-baru ini, sikap kedua pihak agak melunak. Trump dan menkeunya beberapa kali menyatakan tarif tinggi tidak berkelanjutan, hubungan AS-Tiongkok masih punya ruang kerja sama, dan tidak ingin decoupling ekonomi. Kabarnya, perwakilan kedua negara sudah melakukan negosiasi dagang di Malaysia. 1 November menjadi titik krusial, selain tarif berlaku, selama KTT APEC kedua pemimpin negara mungkin bertemu, bisa jadi titik balik situasi.

Secara umum, konflik tarif AS-Tiongkok tetap menjadi faktor ketidakpastian terbesar bagi pasar keuangan global dan kripto, juga pemicu langsung penurunan tajam 10·11, perkembangan selanjutnya perlu terus dipantau.

Kesimpulan

Secara keseluruhan, Oktober menjadi bulan paling volatil dan titik balik sentimen paling jelas dalam bull market kali ini.

Dari sisi makro, Federal Reserve terus mengetatkan neraca, akun TGA menarik likuiditas, membuat pasar global berada di dasar likuiditas. Namun, seiring Federal Reserve memperlambat pengetatan dan pemerintah kembali buka, perbaikan likuiditas marginal sudah diantisipasi, tren jangka panjang tetap cenderung longgar.

Dari sisi internal pasar kripto, meski ETF mencatat arus keluar bersih, skalanya terbatas, suplai stablecoin terus bertambah, menandakan dana on-chain masih menguat. Bitcoin hanya turun sekitar 17% dalam peristiwa likuidasi terbesar sepanjang sejarah, menunjukkan ketahanan sebagai aset inti. Sebaliknya, likuiditas altcoin rapuh dan volatilitas tinggi, sehingga peristiwa ekstrem mungkin sering terjadi ke depan.

Dari sisi sentimen, diskusi soal “bull market sudah di akhir” meningkat pesat, logika siklus empat tahun kembali banyak disebut. Jika likuiditas tidak bisa kembali secara efektif, pasar kripto bisa kembali ke ritme siklus tradisional, masuk fase konsolidasi tinggi atau awal bear market. Namun, jika Federal Reserve lebih awal mengakhiri pengetatan dan likuiditas kembali masuk, siklus bull market kripto masih bisa diperpanjang.

Penilaian keseluruhan: Saat ini pasar berada di tahap penyesuaian fluktuatif akhir bull market. Likuiditas makro sudah di dasar tapi belum pulih, risiko sistemik belum sepenuhnya hilang, namun Bitcoin menunjukkan ketahanan kuat. Arah ke depan akan bergantung pada kecepatan pemulihan likuiditas dan rekonstruksi kepercayaan pasar. Secara strategi, sebaiknya tetap mempertahankan bobot tinggi pada aset utama (BTC, ETH), kendalikan eksposur risiko altcoin, dan perhatikan sinyal perubahan makro serta evolusi risiko sistemik potensial.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Harga Bittensor naik 18% memimpin daftar top gainers: apa selanjutnya untuk TAO?

Sui Meluncurkan Platform AI Surge untuk Investor Ritel

Theta Network menambahkan Deutsche Telekom sebagai validator perusahaan

Bos pertukaran kripto ditemukan tewas di penjara Turki, media pemerintah mengonfirmasi