Penulis: Yiran (Bitfox Research)

Ringkasan

Perp DEX mengalami pertumbuhan eksplosif pada tahun 2025, dengan pangsa pasar naik dari 5% di awal tahun menjadi 20-26%, dan volume perdagangan kuartalan menembus angka $1.8 triliun. Hyperliquid tetap memimpin dengan TVL $4.78B dan teknologi buku pesanan on-chain yang kuat, namun menghadapi tantangan sengit dari platform baru seperti Aster dan Lighter. Model tanpa biaya dan strategi airdrop agresif membentuk ulang lanskap persaingan, meski keberlanjutannya dipertanyakan. Inovasi teknologi (ZK-Rollup, rantai aplikasi) dan pembaruan model bisnis (listing tanpa izin, agunan berbasis hasil) berjalan beriringan, dan dalam jangka panjang akan membangun ekosistem perdagangan derivatif yang lebih terbuka dan transparan.

I. Latar Belakang Industri dan Kondisi Perkembangan

1.1 Migrasi Struktural dari CEX ke DEX

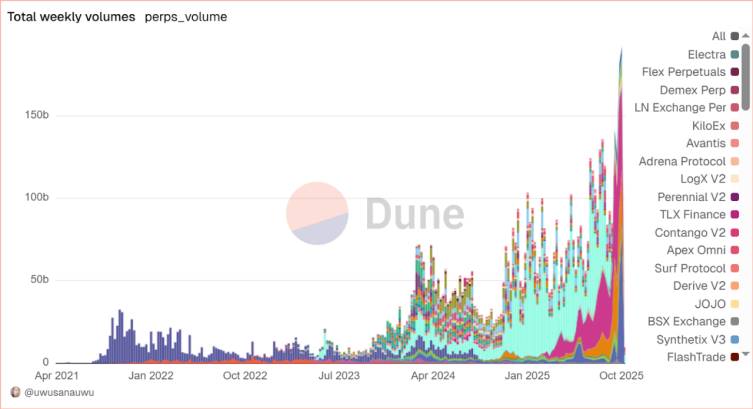

Tahun 2025 menandai titik balik perkembangan Perp DEX. Menurut data terbaru, pangsa pasar DEX dalam kontrak perpetual melonjak dari sekitar 5% di awal 2024 menjadi 20-26%, dengan volume perdagangan Q3 mencapai rekor $1.8 triliun, naik 87% dari Q2 yang sebesar $964.5 miliar. Volume perdagangan spot DEX pada Q3 mencapai $1.43 triliun, menjadi kuartal terkuat dalam sejarah, menandai perubahan struktural dalam cara penetapan harga pasar kripto. Pertumbuhan ini didorong oleh terobosan mendasar dalam arsitektur teknologi dan pemulihan kepercayaan pengguna.

data from dune

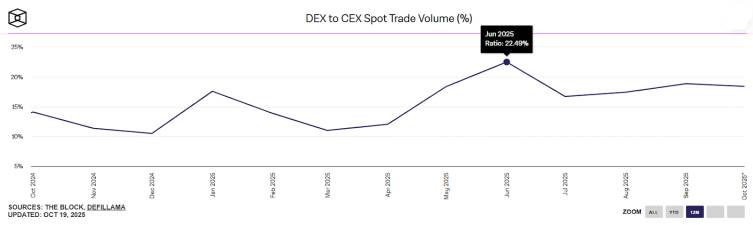

Insiden FTX, depeg token Binance pada 10.11, dan peristiwa lainnya benar-benar mengubah persepsi pengguna terhadap kustodian terpusat, "Not Your Keys, Not Your Coins" bukan lagi sekadar slogan, melainkan pelajaran pahit. Rasio volume perdagangan futures DEX terhadap CEX mencapai rekor tertinggi 0.23 pada Q2 (setara dengan 23% dari volume CEX), angka ini dua tahun lalu bahkan kurang dari 2%.

data from The Block

1.2 Persaingan Ketat di Pasar Perp DEX

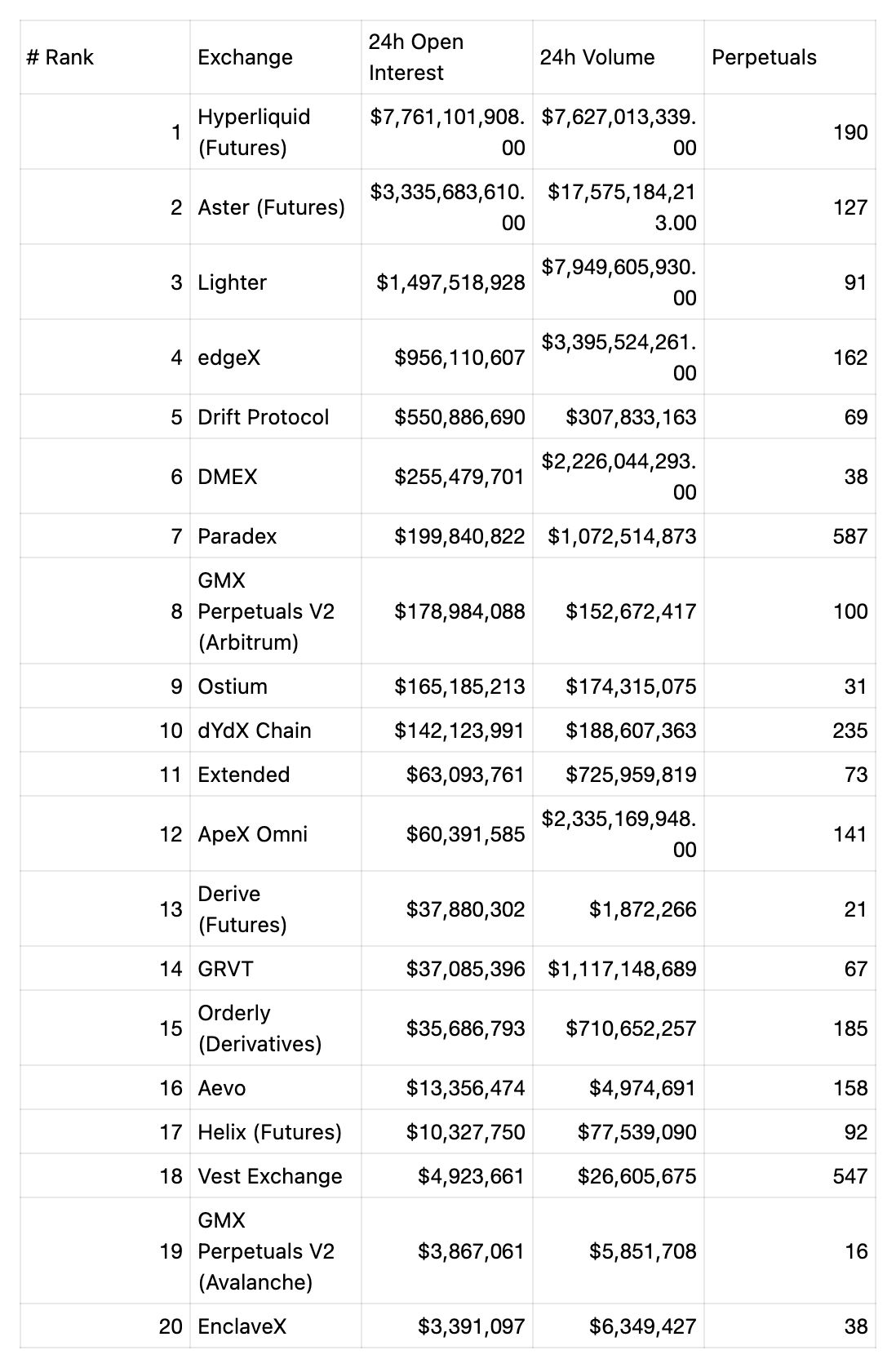

Berdasarkan data 2025-10-21, pasar Perp DEX saat ini menunjukkan efek dominasi yang jelas.

data from coingecko

Pada tahun 2024, Hyperliquid dengan cepat muncul sebagai pemimpin di jalur derivatif terdesentralisasi, dengan volume perdagangan sempat menguasai lebih dari 65% pangsa pasar, jauh di depan Jupiter dan dYdX. Namun, seiring meningkatnya perhatian pasar terhadap jalur derivatif terdesentralisasi dan performa token HYPE yang kuat, banyak pesaing baru segera masuk ke bidang ini.

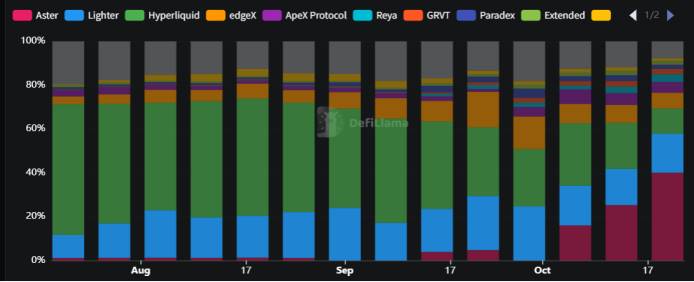

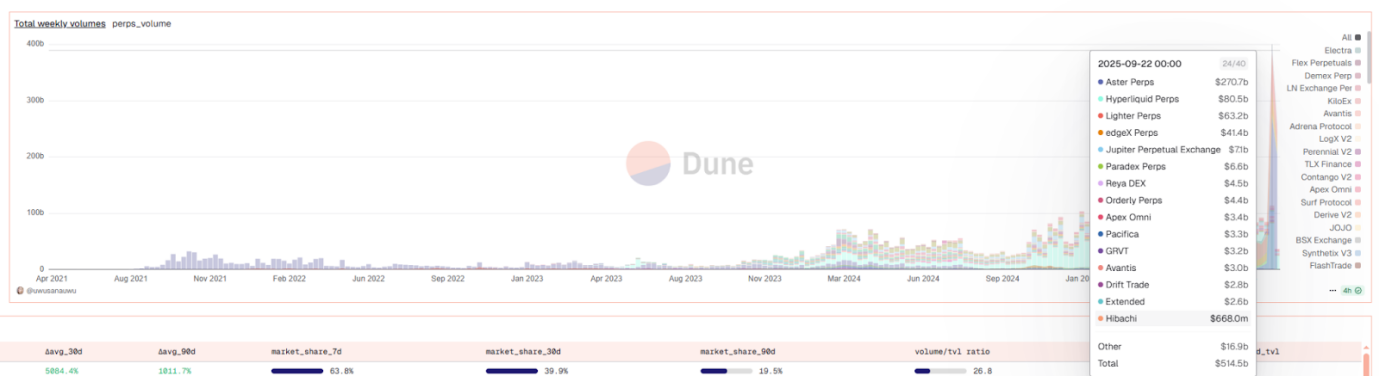

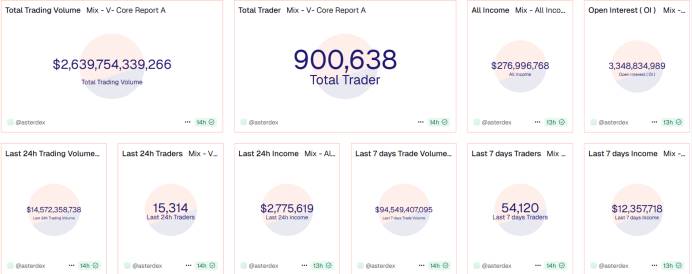

Yang paling menonjol adalah Aster, yang tidak hanya dengan cepat menggantikan Hyperliquid sebagai platform dengan volume perdagangan derivatif terdesentralisasi terbesar, tetapi juga volume perdagangan hariannya kini sekitar tiga kali lipat dari Hyperliquid. Pada Juli tahun ini, Hyperliquid masih menguasai sekitar 65% pangsa pasar, dan sejak peluncuran mainnet di akhir 2024 selalu mempertahankan posisi terdepan. Namun, menurut data 20 Oktober 2025, dalam seminggu terakhir, pangsa volume perdagangan kontrak perpetual dari sepuluh protokol teratas, Aster telah mencapai 40%, Lighter sekitar 17%, sementara Hyperliquid turun menjadi 7.67%.

Perps Volume Market Share——top 10 protocol

data from DefiLlama

Dari sisi jumlah pengguna, Aster juga menunjukkan keunggulan signifikan, didukung oleh ekosistem BNB yang kuat, jumlah pengguna totalnya kini telah melampaui 4.6 juta. Sebaliknya, Hyperliquid setelah satu tahun berkembang hanya memiliki 750 ribu pengguna, pertumbuhannya jelas kalah dari Aster. Selain Aster, Lighter, edgeX, dan pesaing lain juga menunjukkan performa kuat baru-baru ini, membuat Hyperliquid menghadapi persaingan pasar yang semakin sengit.

Namun, perubahan pangsa pasar ini bukan terjadi di pasar yang stagnan. Volume perdagangan Hyperliquid sebenarnya tidak banyak berubah, bahkan mengalami sedikit pertumbuhan. Dengan masuknya Aster, insentif perdagangan membawa peningkatan besar ke seluruh pasar. Misalnya, pada minggu 22-29 September, volume perdagangan Hyperliquid mencapai $80 miliar, tetap pada level tertinggi sejak peluncuran. Namun, jika dibandingkan dengan volume Aster sebesar $270 miliar pada periode yang sama, terlihat kurang menonjol.

data from dune

II. Analisis Proyek Inti di Jalur Perp DEX

2.1 Hyperliquid: Parit Keunggulan Performa dan Kekhawatiran Tersembunyi

Hyperliquid adalah blockchain Layer1 berperforma tinggi yang berfokus pada perdagangan derivatif, bertujuan membangun sistem keuangan terbuka sepenuhnya on-chain. TVL tumbuh stabil dari $4.02B pada Juli ke puncak $6.35B pada September, meski baru-baru ini terkoreksi ke $4.78B, tetap memimpin industri. Proposal HIP-3 membuka era baru listing aset tanpa izin, memungkinkan kontrak perpetual untuk saham, komoditas, dan aset tradisional lainnya.

Keunggulan teknologi: Hyperliquid menggunakan mekanisme konsensus HyperBFT untuk mewujudkan buku pesanan pusat harga terbatas (CLOB) sepenuhnya on-chain. Dengan teknologi buku pesanan on-chain sebagai inti, pengguna mendapatkan pengalaman perdagangan secepat bursa terpusat (konfirmasi kurang dari 1 detik) dan kapasitas hingga 200 ribu order/detik. Sebagian besar volume berasal dari derivatif seperti kontrak perpetual, dan tanpa mencari pendanaan VC tradisional, tumbuh pesat melalui airdrop token HYPE ke komunitas dan model ekonomi unik berbasis pembelian kembali dari pendapatan platform.

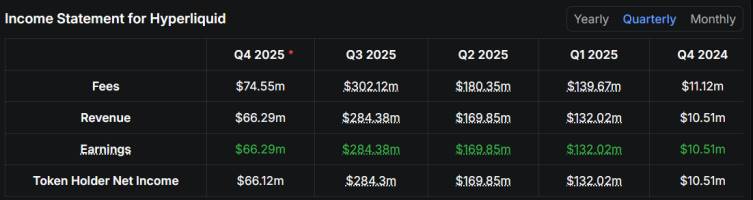

Model pendapatan: Hyperliquid mengadopsi model ekonomi token yang sangat berkelanjutan, dibuktikan dengan data keuangan yang kuat—sebagian besar biaya platform (misal Q3 2025 sebesar $302 juta) hampir seluruhnya dikonversi menjadi "pendapatan bersih pemegang token" (periode sama $284 juta), dan secara eksplisit digunakan untuk pembelian kembali dan pembakaran token $HYPE; mekanisme deflasi yang mengaitkan kesuksesan platform dengan nilai token ini, tidak hanya memungkinkan pertumbuhan kekayaan eksplosif di bull market (misal pendapatan naik 27x dalam setahun), tetapi juga memberikan dukungan harga token di bear market melalui pembelian kembali yang berkelanjutan, sehingga sangat menarik.

data from DeFiLlama

Risiko potensial: Menghadapi tekanan unlock token SHYPE dalam jumlah besar. Berdasarkan jadwal unlock, Q4 2025 akan ada sekitar 19.83 juta SHYPE yang unlock (5.3% dari sirkulasi), ini baru awal tekanan jual jangka panjang. Tantangan lebih berat dimulai akhir November 2025, saat 238 juta token kontributor inti mulai unlock secara linier, diperkirakan pada 2027-2028 akan ada tekanan jual harian sekitar $17 juta. Ini jauh melebihi kapasitas pembelian kembali harian sekitar $2 juta dari "dana bantuan" saat ini, tekanan jual sekitar 8.6x kapasitas buyback, menjadi hambatan struktural besar. Selain itu, struktur tata kelola protokol yang relatif terpusat (hanya 24 node validator) dibandingkan jaringan yang lebih terdesentralisasi seperti Ethereum, dapat menimbulkan risiko single point of failure.

2.2 Aster: Pedang Bermata Dua Pertumbuhan Agresif

Aster bisa dibilang proyek paling kontroversial di 2025. TVL-nya melonjak 6x pada akhir September (dari $367M ke $2.27B), volume harian sempat melampaui $27 miliar, namun pertumbuhan "secepat roket" ini juga menimbulkan keraguan.

Data from dune

Inovasi teknologi: Aster menunjukkan pemahaman mendalam terhadap kebutuhan pengguna, desain produknya bukan sekadar penumpukan fitur, melainkan membangun platform dua mode yang melayani trader profesional dan ritel. Saat ini terutama di BNB Chain, menggunakan model hybrid "buku pesanan + vAMM". Buku pesanan untuk penetapan harga presisi aset utama, vAMM untuk mendukung leverage tinggi (misal 1001x) pada aset ekor panjang, dan secara inovatif memperkenalkan aset hasil sebagai margin, misal pengguna dapat menggunakan token staking likuid asBNB atau stablecoin hasil USDF untuk trading, meningkatkan efisiensi modal dan mewujudkan "trading sambil menghasilkan". Untuk pengguna institusi, Aster memperkenalkan fitur "hidden order", desain privasi ini efektif mencegah serangan MEV dan melindungi strategi order besar. Di tahap awal, Aster terintegrasi dalam ekosistem Binance, tidak hanya memperoleh basis pengguna dan likuiditas awal yang besar, tetapi juga pengakuan publik yang memperkuat kepercayaan pasar, menjadi fondasi perkembangan selanjutnya.

Fokus kontroversi: Pada 5 Oktober, DefiLlama menghapus Aster karena anomali data, terutama rasio volume perdagangan terhadap open interest (OI) yang sangat tinggi (27x), jauh di atas normal. Meski penjelasan resmi menyebut aktivitas market maker dan insentif poin, tuduhan "wash trading" tetap membayangi.

2.3 Lighter: Pelopor Revolusi Tanpa Biaya

Lighter mewakili pemikiran model bisnis yang sepenuhnya berbeda—menarik pengguna dengan nol biaya, memperoleh keuntungan dari API berbayar dan spread, mirip dengan model "payment for order flow" di keuangan tradisional. TVL-nya tumbuh stabil 6x (dari $186M ke $1.10B), menunjukkan perkembangan linier dan berkelanjutan.

Inovasi teknologi: Mesin perdagangan berperforma tinggi berbasis ZK-Rollup, dengan mekanisme matching off-chain yang dapat diverifikasi, memungkinkan latensi perdagangan ultra-cepat di bawah 5 milidetik, sekaligus menjamin transparansi dan keamanan penyelesaian on-chain. Teknologi ini menjadi fondasi model "tanpa biaya", dan dengan menawarkan APY hingga 63% di vault likuiditas LLP, berhasil menarik sebagian modal dan membangun ekosistem perdagangan yang dinamis.

Tantangan: Retensi pengguna Lighter rendah, menunjukkan loyalitas pengguna masih perlu ditingkatkan. Seperti Aster, rasio volume perdagangan terhadap OI Lighter jauh lebih tinggi dari Hyperliquid, tingkat turnover tinggi ini mungkin menunjukkan banyak aktivitas spekulatif jangka pendek, bukan pengguna nyata yang bertahan lama, sehingga profitabilitas jangka panjang Lighter masih diragukan, perlu mengubah traffic besar yang datang karena nol biaya dan ekspektasi airdrop menjadi pengguna nyata yang loyal.

2.3 EdgeX: Kompetitor Diferensiasi dengan Operasi Stabil

EdgeX, yang diinkubasi oleh market maker terkenal Amber Group, adalah salah satu Perp DEX dengan pangsa pasar relatif kecil namun memiliki ciri khas, sekitar 5.5%. EdgeX tidak mengambil strategi ekstrem dalam performa atau insentif, tetapi dengan kemampuan manajemen risiko dari latar belakang market maker dan fokus di wilayah tertentu, berhasil menempati niche yang stabil. EdgeX mewakili jalur pertumbuhan stabil dan berkelanjutan di pasar Perp DEX.

Strategi pasar: Pengguna EdgeX terutama di Asia (Tiongkok, Jepang, Korea, Taiwan), dengan strategi operasi stabil, insentif melalui program poin multi-dimensi, namun struktur biaya kurang kompetitif. Rasio OI/Volume sekitar 0.27, jauh di bawah Hyperliquid, tapi jauh di atas Aster dan Lighter, menunjukkan "wash trading" lebih sedikit, perilaku pengguna lebih nyata dan berkelanjutan. Vault likuiditas (eLP) sebesar $147 juta, meski terkecil di antara empat besar, namun saat pasar "1011" anjlok, bersama HLP tetap mencetak keuntungan, menunjukkan kemampuan manajemen risiko yang solid.

2.5 Kekuatan Baru dan Kompetitor Jalur Khusus

● dYdX: Pelopor model buku pesanan, telah bermigrasi ke rantai aplikasi independen, bertujuan membangun bursa derivatif terdesentralisasi berperforma tinggi sepenuhnya.

● GMX: Memelopori model pool likuiditas bersama multi-aset (GLP), dengan fitur trading tanpa slippage dan "hasil nyata", sangat disukai trader ritel.

● Paradex (diinkubasi oleh Paradigm): Fokus pada akun margin terpadu dan layanan tingkat institusi.

● Orderly Network: Sebagai infrastruktur, menyediakan kemampuan perdagangan derivatif untuk aplikasi lain.

● Drift Protocol: Memiliki posisi penting di ekosistem Solana, menawarkan pengalaman trading margin lintas aset satu atap.

Saat ini, persaingan di jalur Perp DEX sangat sengit, dengan model perkembangan beragam seperti buku pesanan on-chain berperforma tinggi, insentif leverage tinggi, tanpa biaya, dan layanan tingkat institusi. Dari sisi potensi jangka panjang dan kemampuan bertahan di bull-bear market, Hyperliquid dengan arsitektur teknologi solid (buku pesanan on-chain L1 buatan sendiri), pengalaman performa unggul, dan model ekonomi token yang transparan dan berkelanjutan (pendapatan langsung untuk buyback dan burn), menunjukkan daya saing paling kuat. Mekanisme deflasi yang mengaitkan kesuksesan platform dengan nilai token memungkinkan penangkapan nilai di bull market dan dukungan harga di bear market melalui buyback berkelanjutan, membangun parit yang dalam. Sebaliknya, pertumbuhan agresif Aster disertai kontroversi wash trading, model tanpa biaya Lighter menghadapi tantangan retensi pengguna dan profitabilitas, EdgeX terbatas pada posisi pasar yang relatif niche. Model Perp DEX akan terus berevolusi, namun daya saing inti akan semakin terfokus pada inovasi teknologi, model ekonomi berkelanjutan, dan loyalitas pengguna nyata, bukan sekadar insentif jangka pendek.

III. Terobosan Teknologi: Evolusi Arsitektur dan Solusi Bottleneck Performa

3.1. Evolusi Jalur Teknologi Skalabilitas

Arsitektur teknologi utama saat ini dapat dibagi menjadi tiga jalur, masing-masing dengan kelebihan dan kekurangan, cocok untuk tujuan strategis berbeda:

1. Paradigma Rantai Aplikasi (App-Chain): Diwakili oleh Hyperliquid, membangun blockchain L1 khusus (seperti konsensus HyperBFT), memberikan kustomisasi performa dan kedaulatan maksimal untuk aplikasi bursa. Keunggulannya adalah performa ekstrem (TPS tinggi, latensi rendah) dan pengalaman tanpa biaya gas; kekurangannya adalah tingkat kesulitan pengembangan sangat tinggi, serta harus memelihara jaringan validator dan keamanan sendiri. Meski L1 kustom memiliki beberapa validator, secara teori terdesentralisasi, namun karena jumlah node sedikit dan semua dikontrol tim, tingkat desentralisasi sebenarnya terbatas.

2. Paradigma Rollup L2 Umum: Diwakili oleh Lighter, dibangun di atas ZK-Rollup Ethereum. Keunggulannya adalah dapat terintegrasi dengan ekosistem dan keamanan Ethereum, menikmati efek jaringan, dan aset sangat mudah dikombinasikan (misal token LLP mudah masuk ke protokol DeFi mainnet). Dengan upgrade Ethereum seperti Danksharding, keunggulan biaya akan semakin jelas. Sebagai rollup, meski hanya satu sequencer yang melakukan matching, eksekusi terpusat, namun verifikasi ZK Proof sangat ringan, node ringan juga bisa verifikasi, sehingga proses verifikasi sangat terdesentralisasi, menutupi kekurangan "eksekusi terpusat". Selain itu, buku besar aset ada di mainnet Ethereum, sehingga jika tim Lighter hilang, pengguna tetap bisa menarik dana sendiri, keamanan aset terjamin.

3. Arsitektur Hybrid: Aster mengadopsi arsitektur hybrid buku pesanan dan ZK-Rollup, menggunakan CLOB untuk penetapan harga presisi, dan dengan dukungan ZK L1 chain mendukung leverage hingga 1001x untuk kontrak perpetual, meningkatkan efisiensi modal. Strategi arsitektur Aster sangat terencana. Saat ini, Aster memanfaatkan BNB Chain, menggunakan sumber daya ekosistemnya untuk memulai pasar dan mengumpulkan likuiditas, strategi "kuda Troya" ini menghindari masalah cold start ekosistem baru. Melalui kolaborasi ekosistem, Aster membangun komunitas dan jaringan distribusi yang kuat. Ke depan, Aster berencana migrasi ke ZK L1 buatan sendiri—Aster Chain, untuk mengatasi bottleneck performa dan privasi. Dengan insentif airdrop besar-besaran, Aster berharap dapat memindahkan pengguna dan likuiditas dari BNB Chain ke chain utama mereka, membangun ekosistem trading satu atap dengan performa tinggi, privasi kuat, dan interoperabilitas lintas chain.

3.2 Revolusi Mekanisme Matching Order: Dari AMM ke CLOB On-Chain

Inti perkembangan DEX perpetual adalah evolusi mekanisme matching order, untuk menyeimbangkan desentralisasi dan efisiensi performa.

1. Model penetapan harga Oracle: Diwakili oleh GMX. Model ini sepenuhnya mengandalkan oracle eksternal untuk harga, trading dieksekusi langsung pada harga tersebut. Keunggulannya nol slippage, namun mengorbankan price discovery on-chain, trader menjadi "price taker".

2. Model vAMM: Diwakili oleh Perpetual Protocol awal. Model ini memperkenalkan automated market maker virtual, mensimulasikan pool likuiditas dengan rumus matematika untuk trading dan penetapan harga. Menghasilkan price discovery on-chain, namun sering menyebabkan slippage tinggi karena likuiditas virtual, pengalaman kurang baik.

3. Buku pesanan off-chain + penyelesaian on-chain: Diwakili oleh dYdX v3. Ini adalah terobosan hybrid kunci. Matching order dilakukan di server off-chain berperforma tinggi, hanya hasil akhir settlement yang diupload ke chain. Cara ini pada awalnya sangat meningkatkan kecepatan trading dan pengalaman pengguna, menjadi langkah penting menuju pengalaman seperti CEX.

4. Buku pesanan sepenuhnya on-chain: Ini adalah frontier berikutnya, diwakili oleh Hyperliquid. Dengan munculnya blockchain berperforma tinggi seperti Solana, Monad, dan chain aplikasi khusus, seluruh buku pesanan dapat sepenuhnya on-chain. Model ini mengembalikan transparansi dan komposabilitas trading on-chain, dan berusaha mengatasi latency dan serangan front-end melalui optimasi infrastruktur dasar, mewakili bentuk akhir trading terdesentralisasi.

Jalur evolusi ini dengan jelas menunjukkan industri bergerak dari imitasi ke inovasi, akhirnya mengejar pengalaman trading setara CEX tanpa mengorbankan keunggulan inti desentralisasi.

3.3. Model Pool Dana: Inovasi Inti untuk Efisiensi Modal dan Risiko

Model pool dana DEX melalui inovasi agregasi likuiditas dan manajemen risiko, secara signifikan meningkatkan efisiensi modal dan menurunkan slippage trading.

1. Model HLP Hyperliquid: HLP sebagai vault protokol berpartisipasi dalam market making dan likuidasi, memperoleh pembagian biaya trading. Model ini menggunakan strategi likuiditas aktif, dapat merespons perubahan pasar secara dinamis, namun kompleksitas risiko gagal hedging dan likuidasi tinggi.

2. Kombinasi ALP dan USDF Aster: Aster menggunakan pengaturan likuiditas hybrid, pada mode "sederhana" on-chain menggunakan ALP (automated liquidity pool). USDF sebagai stablecoin hasil, didukung sepenuhnya oleh kombinasi aset kripto delta netral dan posisi short, pengguna dapat deposit BNB, USDT, dll. untuk dikonversi ke asBNB atau USDF dan mendapatkan margin hingga 20x.

3. Model risiko bersama LLP Lighter: LLP sebagai satu pool likuiditas menanggung kerugian bersama, dengan struktur risiko bersama. Model ini menawarkan opsi tanpa biaya, melalui sirkuit ZK untuk matching order dan likuidasi yang dapat diverifikasi, pendapatan LLP berasal dari PnL lawan, biaya funding, dan biaya likuidasi.

4. Model agregasi likuiditas Jupiter: Sebagai agregator DEX terkemuka di Solana, Jupiter melalui mesin Metis v1 mengagregasi likuiditas dari 50+ DEX, menangani lebih dari 50% volume trading Solana. Model agregasi likuiditas ini menyediakan akses likuiditas dalam, meminimalkan slippage, dan protokol Jupiter Lend terbaru menggunakan mesin likuidasi kustom dan batas isolasi risiko dinamis.

Bagi trader atau institusi matang yang mencari efisiensi modal dan leverage tertinggi, model ALP/USDF Aster mungkin lebih menarik, karena dengan strategi delta netral dan margin hingga 20x, utilitas aset dimaksimalkan, namun risikonya juga lebih kompleks. Untuk penyedia likuiditas yang menghindari risiko, model risiko bersama LLP Lighter bisa jadi pilihan lebih baik, dengan struktur hasil yang jelas meski harus menanggung kerugian bersama. Model HLP Hyperliquid seperti hedge fund profesional yang dikelola aktif, cocok untuk pengguna yang percaya pada kemampuan manajemen protokol dan siap menanggung risiko gagal hedging. Untuk mayoritas pengguna biasa, model agregasi likuiditas Jupiter mungkin pilihan terbaik untuk trading harian, karena tanpa perlu manajemen aktif, dapat mengakses harga terbaik dan slippage terendah dari seluruh jaringan, memberikan kemudahan dan pengalaman trading optimal.

IV. Dimensi Baru Persaingan Ekosistem: Dari Perebutan Traffic ke Kompetisi Nilai

Dengan kematangan arsitektur teknologi, fokus persaingan Perp DEX telah bergeser dari performa teknis semata ke kompetisi mendalam dalam pembangunan ekosistem.

4.1 Pedang Bermata Dua Strategi Pertumbuhan: Insentif Agresif dan Tuduhan "Wash Trading"

Fenomena paling menonjol dalam persaingan ekosistem saat ini adalah platform baru yang tumbuh pesat melalui strategi insentif tinggi, namun juga memicu perdebatan soal keaslian data.

● Pertumbuhan agresif Aster: Aster menawarkan leverage hingga 1001x dan insentif poin, sehingga volume harian sempat melampaui $27 miliar, dan jumlah pengguna total dengan cepat melampaui 4.6 juta. Namun, pertumbuhan "secepat roket" ini disertai keraguan. Rasio volume perdagangan terhadap open interest (OI) sangat tinggi, jauh di atas normal, menimbulkan kekhawatiran adanya "wash trading" besar-besaran demi airdrop poin.

● Tantangan model tanpa biaya Lighter: Model tanpa biaya Lighter sukses menarik traffic besar, namun retensi pengguna rendah. Seperti Aster, rasio volume terhadap OI juga jauh di atas pelaku stabil seperti Hyperliquid, menunjukkan kemungkinan aktivitas spekulatif jangka pendek, bukan pengguna nyata jangka panjang, sehingga profitabilitas jangka panjang dipertanyakan.

● Patokan keaslian dan keberlanjutan: Sebagai perbandingan, pertumbuhan volume Hyperliquid relatif stabil, rasio OI/Volume lebih sehat. EdgeX meski pangsa pasar kecil, rasio OI/Volume jauh di atas Aster dan Lighter, menunjukkan perilaku pengguna lebih nyata dan berkelanjutan.

4.2 Kompetisi Mendalam dalam Pembangunan Ekosistem: Aset, Likuiditas, Inovasi Bisnis, dan Model Biaya

Selain traffic, proyek juga bersaing di dimensi ekosistem yang lebih dalam.

● Kompetisi keragaman aset: Proposal HIP-3 Hyperliquid membuka era "listing aset tanpa izin", memungkinkan listing cepat kontrak perpetual saham, komoditas, dan aset tradisional, menjadi strategi baru menarik aset ekor panjang dan komunitas. Aster menunjukkan pemahaman berbeda, tidak sekadar mengejar jumlah aset, tetapi mengutamakan kedalaman aset dan integrasi skenario trading. Misal, perpetual saham 24/7 Aster memilih saham populer seperti Tesla, Nvidia, untuk memberi pengguna kripto akses risiko pasar tradisional secara seamless.

● Inovasi model likuiditas dan hasil: Protokol utama bersaing menarik modal dengan desain berbeda. Misal, pool market making HLP Hyperliquid memungkinkan deposit USDC untuk berbagi PnL lawan, hasil tahunan sekitar 6.7%, dan sekitar 93% biaya platform masuk ke dana bantuan untuk buyback token, membentuk flywheel value return. Aster melalui pool ALP mendukung margin dengan aset hasil (asBNB, USDF), trading sambil earning (asBNB APY 5-7%, USDF APY hingga 16.7%), meningkatkan efisiensi modal. Lighter dengan vault LLP menawarkan APY tinggi, hasil dari PnL lawan, biaya funding, dan likuidasi, model ini di bawah nol biaya masih dipertanyakan keberlanjutannya.

● Pembaruan model bisnis: Hyperliquid dan program insentif developer mendorong pihak ketiga membangun aplikasi baru di atas infrastrukturnya, sementara integrasi mendalam Aster dengan ekosistem BNB Chain menunjukkan jalur peluncuran cepat dengan memanfaatkan traffic yang ada. Inovasi ini tidak hanya meningkatkan efisiensi modal, tetapi juga menciptakan efek jaringan, mendorong ekosistem ke arah lebih berkelanjutan.

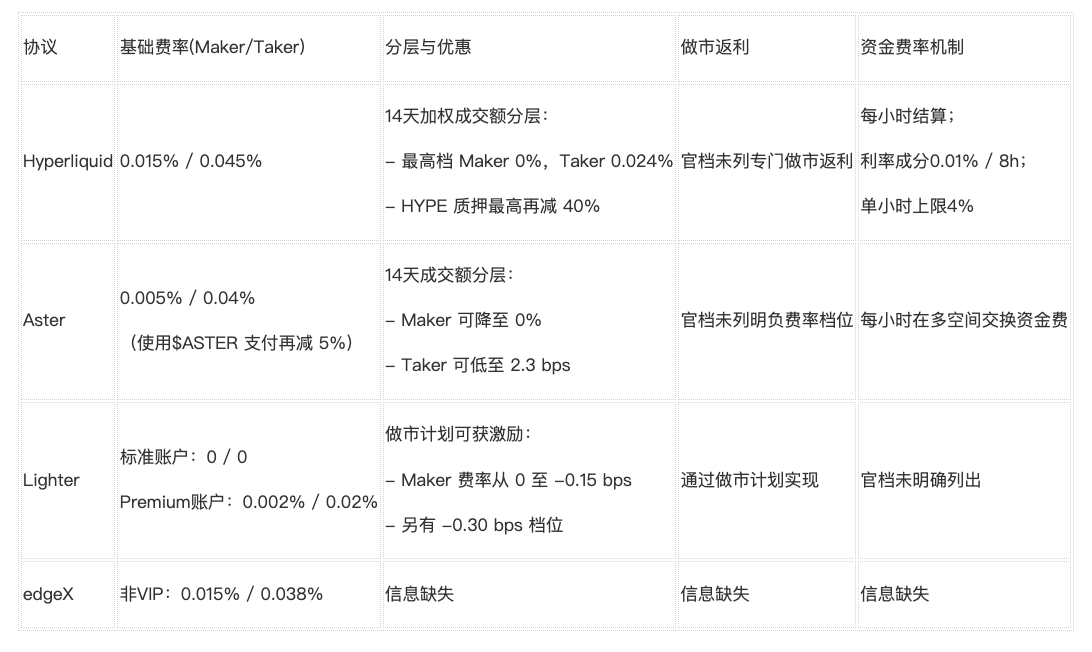

● Perbandingan biaya: Membandingkan struktur biaya DEX perpetual, dapat memilih sesuai profil pengguna: akun standar Lighter dengan nol biaya paling menarik untuk ritel dan trader frekuensi rendah; akun Premium dengan biaya makan order sangat rendah cocok untuk trader frekuensi tinggi. Untuk market making pasif dan order besar, Aster dan Hyperliquid dengan mekanisme bertingkat dan rebate lebih unggul. Jika sensitif terhadap fluktuasi biaya funding, mekanisme Aster dan Lighter lebih cocok. EdgeX saat ini kurang kompetitif dalam struktur biaya.

V. Tantangan Kepatuhan: Pedang Damocles di Atas Kepala

Pertumbuhan pesat Perp DEX menghadapi tekanan besar dari percepatan pembentukan kerangka regulasi global, kepatuhan menjadi kunci kelangsungan proyek jangka panjang.

5.1 Kejelasan Lingkungan Regulasi Global

● Amerika Serikat: CFTC dan SEC pada September bersama-sama berjanji memberi "inovasi pengecualian" untuk DeFi, memasukkan kontrak perpetual dan derivatif kripto ke program sandbox, dan mengumumkan akan mengadakan diskusi koordinasi tentang pasar 24 jam, margin portofolio, dan regulasi DeFi. Sinyal ini menunjukkan regulator mulai beralih dari penegakan hukum ke pembuatan kerangka konstruktif.

● Uni Eropa: Regulasi MiCA hanya berlaku untuk aset kripto spot, namun setiap derivatif perpetual, swap, atau lainnya yang ditawarkan ke klien UE otomatis menjadi instrumen keuangan MiFID II. ESMA pada Desember 2024 memperingatkan, hanya dengan frontend berbahasa Inggris yang dapat diakses dari UE bisa melanggar pengecualian reverse solicitation, DEX derivatif harus melakukan geo-blocking atau memperoleh lisensi layanan investasi.

● Kawasan Asia Pasifik: Kerangka regulasi di Asia Pasifik juga berkembang pesat. MAS Singapura mewajibkan platform yang menawarkan produk kripto leverage (termasuk DEX) memiliki lisensi Payment Services Act, jika terkait derivatif harus mendapat persetujuan "organized market" berdasarkan Securities and Futures Act. SFC Hong Kong menyatakan, perdagangan derivatif aset digital hanya untuk "investor profesional", dengan manajemen risiko dan pelaporan OTC ketat.

5.2 Risiko dan Respons Spesifik yang Dihadapi Proyek

● Risiko domisili pengguna: Platform seperti Hyperliquid memiliki banyak pengguna AS, namun apakah pemblokiran IP AS di frontend dapat lolos pemeriksaan ketat SEC sangat tidak pasti. Model bisnis sangat bergantung pada loyalitas pengguna dan pertumbuhan pendapatan berkelanjutan, jika regulasi memperketat KYC/AML atau kondisi makro memburuk sehingga pendapatan tidak sesuai harapan, bisa mengganggu kelangsungan ekosistem.

● Batas inovasi aset: Eksplorasi produk seperti perpetual saham oleh berbagai platform langsung masuk ke ranah regulasi sekuritas tradisional, sangat mudah memicu tindakan bersama regulator global.

● Eksplorasi solusi: Industri aktif mengembangkan teknologi kepatuhan (RegTech), seperti modul KYC on-chain, zero-knowledge proof identitas, sandbox regulasi, untuk mencari keseimbangan antara ideal desentralisasi dan tuntutan regulasi.

VI. Prospek Masa Depan: Dari Perebutan Traffic ke Rekonstruksi Nilai

Dalam perebutan traffic Perp DEX saat ini, pasar perlahan beralih dari ekspansi tak teratur ke integrasi struktural. Evolusi ini tidak hanya mencerminkan pendalaman persaingan, tetapi juga menandai rekonstruksi mekanisme penciptaan nilai. Berikut analisis potensi akhir industri dari sisi integrasi jangka panjang, transformasi model pertumbuhan, jalur institusional, pengaruh regulasi, konvergensi arsitektur teknologi, dan mekanisme penangkapan nilai.

6.1 Integrasi Kompetisi Jangka Panjang Melampaui Perebutan Pangsa Pasar

Tahap awal pasar Perp DEX didominasi persaingan traffic, namun dalam jangka panjang, model ini akan beralih ke oligopoli dan kolaborasi ekosistem. Data 2025 menunjukkan volume perdagangan industri menembus $1 triliun, pertumbuhan tahunan lebih dari 138%, namun pangsa pasar platform utama terkonsentrasi pada segelintir pemimpin, diperkirakan pada 2027, volume perdagangan perpetual DEX akan menguasai lebih dari 50% pasar derivatif.

Integrasi ini bukan sekadar akuisisi, tetapi melalui efek jaringan dan agregasi likuiditas: platform terdepan akan membentuk pola "winner takes all" melalui jembatan lintas chain dan interoperabilitas protokol. Beberapa platform akan menguasai lebih dari 80% likuiditas, sementara peserta pinggiran akan tersingkir atau bergabung ke aliansi ekosistem. Proses ini mirip oligopoli pasar keuangan tradisional, mendorong industri dari persaingan terfragmentasi ke kolaborasi skala besar, menghindari pemborosan sumber daya dan meningkatkan efisiensi.

6.2. Evolusi dari Pertumbuhan Berbasis Insentif ke Model Organik Berkelanjutan

Ekspansi Perp DEX saat ini sangat bergantung pada airdrop, poin, dan insentif jangka pendek, yang meski cepat menarik traffic, mudah menyebabkan bubble dan kehilangan pengguna. Ke depan, industri akan beralih ke model pertumbuhan organik berbasis hasil nyata, dengan buyback dan burn biaya protokol sebagai pilar utama. Misal, beberapa platform telah menggunakan 99% pendapatan untuk buyback token, beralih dari insentif spekulatif ke penambatan nilai.

Evolusi ini bergantung pada pendapatan biaya trading yang stabil dan insentif jangka panjang bagi penyedia likuiditas, diperkirakan pada 2028, tingkat retensi pengguna organik naik dari 40% menjadi lebih dari 70%. Dengan mengurangi ketergantungan emisi dan memperkuat mekanisme pembagian biaya yang berkelanjutan, Perp DEX akan beralih dari "permainan traffic" ke "siklus nilai", sehingga tahan terhadap siklus pasar dan tumbuh secara endogen.

6.3 Jalur Adopsi Institusi dan Indikator Kematangan Pasar

Saat ini Perp DEX didorong oleh ritel dan trader kuantitatif, namun adopsi institusi akan menjadi katalis kematangan pasar. Data 2025 menunjukkan proporsi dana institusi di DEX naik dari 10% ke 25%, berkat perbaikan manajemen risiko dan alat kepatuhan platform.

Ke depan, jalur adopsi akan bertahap: awalnya melalui akses permissioned (opsi KYC/AML) menarik hedge fund dan manajer aset, tahap menengah dengan API standar dan solusi kustodian untuk integrasi skala besar. Indikator kematangan meliputi open interest (OI) stabil di atas $100 miliar, proporsi trading institusi di atas 40%, dan rasio TVL terhadap volume trading membaik (dari 0.3 ke 0.5). Perubahan ini menandai transisi Perp DEX dari "surga ritel" ke "infrastruktur institusi", meningkatkan kedalaman dan stabilitas pasar.

6.4 Kerangka Regulasi Membentuk Ulang Model Bisnis

Evolusi regulasi akan menjadi kekuatan pembentuk ulang model bisnis Perp DEX. Saat ini, ketidakpastian regulasi membuat beberapa platform (misal proyek DEX OKX) menunda peluncuran, namun dalam jangka panjang, kerangka jelas akan melahirkan model hybrid: platform harus mengadopsi elemen TradFi seperti izin dan pengungkapan risiko untuk akses institusi.

Diperkirakan pada 2027, yurisdiksi utama global (misal MiCA UE dan aturan CFTC AS) akan mewajibkan DEX menerapkan KYC opsional dan mekanisme anti pencucian uang, mengubah struktur pendapatan—dari biaya murni ke biaya layanan kepatuhan. Regulasi juga akan menekan produk leverage tinggi berisiko, mendorong platform ke derivatif transparan berisiko rendah. Secara keseluruhan, perubahan ini akan menyingkirkan pelaku non-kompatibel, namun memberi dasar legalitas bagi model berkelanjutan, mendorong industri dari "wilayah abu-abu" ke integrasi keuangan arus utama.

6.5 Tren Konvergensi Arsitektur Teknologi

Arsitektur teknologi Perp DEX akan berevolusi dari eksperimen beragam ke konvergensi standar, untuk mengatasi fragmentasi likuiditas dan latency eksekusi. Saat ini, model CLOB (central limit order book) sudah menjadi arus utama, ke depan akan mengintegrasikan intent layer dan ZK proof, mewujudkan likuiditas lintas chain dan perlindungan privasi.

Diperkirakan pada 2026, 80% platform akan mengadopsi arsitektur agregasi multi-chain, menggabungkan layer EVM kompatibel seperti HyperEVM, meningkatkan komposabilitas dan kecepatan settlement (dari detik ke milidetik). Konvergensi ini akan mengurangi risiko bridge, mendorong transisi dari "pulau on-chain" ke "execution layer terpadu", mendukung volume trading triliunan dolar.

6.6 Mekanisme Penangkapan Nilai Penentu Pemenang Jangka Panjang

Pemenang jangka panjang Perp DEX akan ditentukan oleh mekanisme penangkapan nilai yang efisien, bukan sekadar volume trading. Intinya pada desain pembagian biaya tertutup: platform terdepan melalui buyback dan burn 99% pendapatan, model governance ve (vote escrow), serta pembagian PnL vault likuiditas (HLP), menambatkan nilai token dan loyalitas pengguna. Ke depan, penangkapan nilai akan menekankan ekosistem tertutup—mengintegrasikan pinjaman, staking, dan derivatif untuk hasil majemuk, mendorong industri dari "perang traffic" ke "rekonstruksi nilai".

Kesimpulan

Perp DEX telah berhasil melewati masa verifikasi teknologi dan memasuki tahap baru persaingan ekosistem dan model. Meski Aster dan Lighter menunjukkan kekuatan pertumbuhan jangka pendek melalui strategi agresif, keaslian data dan keberlanjutan model mereka masih diuji. Hyperliquid menunjukkan keunggulan dalam performa teknologi dan model ekonomi berkelanjutan. Pemenang masa depan pasti adalah ekosistem yang mampu membangun keunggulan menyeluruh dalam teknologi, pengalaman pengguna, model ekonomi, inovasi aset, dan kepatuhan. Meski jalan ke depan penuh tantangan, tren besar Perp DEX mendorong keuangan ke arah yang lebih terbuka dan transparan sudah tidak bisa dibalik, nilai jangka panjangnya kokoh dan penuh potensi.