Ketika pasar keuangan tradisional gagal, akankah industri kripto menjadi "katup pelepas tekanan" untuk likuiditas?

Senja Finansialisasi: Ketika siklus utang hanya mampu menciptakan pertumbuhan nominal.

Senja Finansialisasi: Ketika Siklus Utang Hanya Menciptakan Pertumbuhan Nominal.

Penulis: arndxt

Penerjemah: AididiaoJP, Foresight News

Ekonomi Amerika Serikat telah terpecah menjadi dua dunia: di satu sisi, pasar keuangan sangat makmur, sementara di sisi lain, ekonomi riil mengalami perlambatan yang lambat.

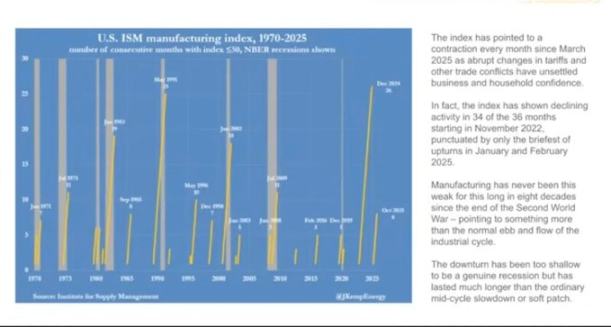

Indeks PMI manufaktur telah mengalami kontraksi selama lebih dari 18 bulan berturut-turut, rekor terpanjang sejak Perang Dunia II, namun pasar saham terus naik karena laba semakin terkonsentrasi pada raksasa teknologi dan perusahaan keuangan. (Catatan: "Indeks PMI Manufaktur" adalah singkatan dari "Purchasing Managers' Index Manufaktur", yang merupakan barometer kesehatan sektor manufaktur.)

Ini sebenarnya adalah "inflasi neraca".

Likuiditas yang terus meningkat mendorong harga aset sejenis, sementara pertumbuhan upah, penciptaan kredit, dan vitalitas usaha kecil tetap stagnan.

Akibatnya, terjadi perpecahan ekonomi, di mana dalam siklus pemulihan atau ekonomi, berbagai bidang bergerak ke arah yang benar-benar berlawanan:

Di satu sisi: pasar modal, pemilik aset, industri teknologi, dan perusahaan besar melonjak pesat (laba, harga saham, kekayaan).

Di sisi lain: kelas pekerja, usaha kecil, industri pekerja kasar → menurun atau stagnan.

Pertumbuhan dan kesulitan ada secara bersamaan.

Kegagalan Kebijakan

Kebijakan moneter sudah tidak benar-benar dapat menguntungkan ekonomi riil.

Penurunan suku bunga oleh Federal Reserve mendorong harga saham dan obligasi, namun tidak membawa lapangan kerja baru dan pertumbuhan upah. Quantitative easing memudahkan perusahaan besar untuk meminjam uang, namun tidak membantu perkembangan usaha kecil.

Kebijakan fiskal juga hampir mencapai batasnya.

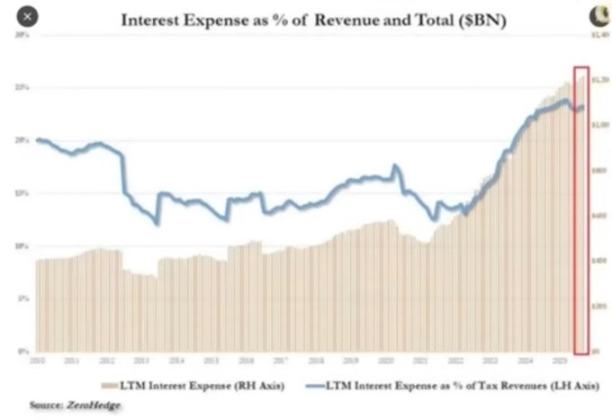

Saat ini, hampir seperempat pendapatan pemerintah hanya digunakan untuk membayar bunga obligasi negara.

Pembuat kebijakan kini berada dalam dilema:

Mengetatkan kebijakan untuk melawan inflasi, pasar menjadi stagnan; melonggarkan kebijakan untuk mendorong pertumbuhan, harga-harga kembali naik. Sistem ini sudah berputar sendiri: begitu mencoba mengurangi leverage atau mengecilkan neraca, akan mengguncang nilai aset yang menopang stabilitasnya.

Struktur Pasar: Panen Secara Efisien

Aliran dana pasif dan arbitrase data frekuensi tinggi telah mengubah pasar terbuka menjadi mesin likuiditas tertutup.

Penempatan posisi dan penyediaan volatilitas lebih penting daripada fundamental. Investor ritel pada kenyataannya menjadi lawan institusi. Ini menjelaskan mengapa sektor defensif ditinggalkan, valuasi saham teknologi melambung, dan struktur pasar memberi penghargaan pada pemburu tren, bukan pada nilai.

Kita telah menciptakan pasar dengan efisiensi harga yang sangat tinggi, namun efisiensi modal yang sangat rendah.

Pasar terbuka telah menjadi mesin likuiditas yang berputar sendiri.

Aliran dana otomatis → melalui indeks fund, ETF, dan perdagangan algoritmik → membentuk tekanan beli berkelanjutan, terlepas dari fundamental.

Perubahan harga didorong oleh aliran dana, bukan nilai.

Perdagangan frekuensi tinggi dan dana sistematis mendominasi transaksi harian, investor ritel sebenarnya berada di sisi berlawanan dari perdagangan. Naik turunnya saham tergantung pada penempatan posisi dan mekanisme volatilitas.

Itulah sebabnya saham teknologi terus membesar, sementara sektor defensif tertinggal.

Efek Balik Sosial: Biaya Politik dari Likuiditas

Penciptaan kekayaan dalam siklus ini terkonsentrasi di puncak.

10% orang terkaya memegang lebih dari 90% aset keuangan, semakin tinggi pasar saham, semakin besar kesenjangan kekayaan. Kebijakan yang mendorong harga aset juga mengikis daya beli sebagian besar orang.

Tanpa pertumbuhan upah nyata dan tidak mampu membeli rumah, pemilih pada akhirnya akan mencari perubahan, entah melalui redistribusi kekayaan atau melalui gejolak politik. Keduanya memperburuk tekanan fiskal dan mendorong inflasi.

Bagi pembuat kebijakan, strateginya sangat jelas: pertahankan likuiditas berlimpah, dorong pasar naik, klaim pemulihan ekonomi. Gantikan reformasi nyata dengan kemakmuran semu. Ekonomi tetap rapuh, tetapi setidaknya data bisa bertahan hingga pemilu berikutnya.

Kripto Sebagai Katup Pelepas Tekanan

Kripto adalah salah satu dari sedikit bidang yang tidak bergantung pada bank atau pemerintah, namun tetap dapat menyimpan dan mentransfer nilai.

Pasar tradisional telah menjadi sistem tertutup, modal besar telah mengambil sebagian besar keuntungan melalui private placement sebelum IPO. Bagi generasi muda, bitcoin bukan lagi sekadar spekulasi, melainkan peluang untuk berpartisipasi. Ketika seluruh sistem tampak dimanipulasi, setidaknya di sini masih ada peluang.

Meskipun banyak investor ritel pernah dirugikan oleh token bernilai tinggi dan penjualan VC, permintaan inti tetap kuat: orang menginginkan sistem keuangan yang terbuka, adil, dan dapat mereka kendalikan sendiri.

Pandangan ke Depan

Ekonomi Amerika Serikat berputar dalam "refleks kondisi": pengetatan → resesi → kepanikan kebijakan → pelonggaran → inflasi → berulang.

Pada tahun 2026, mungkin akan datang siklus pelonggaran berikutnya, karena pertumbuhan melambat dan defisit membesar. Pasar saham akan berpesta sesaat, tetapi ekonomi riil tidak akan benar-benar membaik, kecuali modal dialihkan dari menopang aset ke investasi produktif.

Saat ini, kita sedang menyaksikan bentuk akhir dari ekonomi finansialisasi:

- Likuiditas berperan sebagai GDP

- Pasar menjadi alat kebijakan

- Bitcoin menjadi katup tekanan sosial

Selama sistem masih mengubah siklus utang menjadi gelembung aset, kita tidak akan mendapatkan pemulihan nyata, hanya stagnasi lambat yang tertutup oleh kenaikan angka nominal.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Permainan Selesai, Bitfarms Berhenti Menambang Bitcoin

Dukungan Hoskinson terhadap American Bitcoin Memicu Reaksi Campuran di Pasar ADA

Cardano melemah akhir pekan ini setelah pendirinya, Charles Hoskinson, mengonfirmasi investasi besar di American Bitcoin, yang memicu reaksi volatil di pasar ADA.

Pasar Crypto Bertahan di $3,35T Meskipun Ada Arus Keluar ETF Mingguan $1,8B dan Ketakutan Ekstrem

Indeks Fear and Greed mencapai 10 sementara ETF Bitcoin AS mencatat arus keluar bersih sebesar $1.1 billions, namun kapitalisasi pasar global naik 1,3%.

'Kami sedang membeli': Michael Saylor mengatakan 'tidak ada kebenaran' pada rumor bahwa Strategy menjual 47.000 bitcoin

Quick Take Sebelumnya pada hari Jumat, sebuah akun X yang populer mengatakan data Arkham menunjukkan bahwa Strategy telah mengurangi kepemilikan bitcoin-nya dari 484.000 menjadi sekitar 437.000. “Kami sedang membeli. Sebenarnya, kami membeli cukup banyak, dan kami akan melaporkan pembelian berikutnya pada Senin pagi,” kata Saylor kepada CNBC.