Mengapa penurunan tajam lebih parah dari yang diperkirakan pasar

Ketidakpastian dan tekanan dalam sistem sedang meningkat.

Penulis Asli: arndxt

Penerjemah: SpecialistXBT

Dalam beberapa bulan terakhir, posisi saya telah mengalami perubahan substansial:

Dari "bearish ekstrem justru menjadi bullish" (sebuah sentimen pesimis yang ramai, biasanya menjadi dasar untuk short squeeze), berubah menjadi "bearish dan benar-benar khawatir sistem sedang memasuki tahap yang lebih rapuh".

Ini bukan dipicu oleh satu peristiwa tunggal, melainkan berdasarkan lima faktor dinamis yang saling memperkuat berikut ini:

1. Risiko kesalahan kebijakan meningkat. Federal Reserve sedang memperketat kondisi keuangan karena ketidakpastian data ekonomi dan tanda-tanda perlambatan ekonomi yang jelas.

2. Kompleks AI/saham raksasa sedang bertransformasi dari model kas melimpah ke pertumbuhan berbasis leverage. Ini menggeser risiko dari volatilitas saham murni ke masalah siklus kredit yang lebih klasik.

3. Kredit privat dan valuasi pinjaman mulai menyimpang. Di bawah permukaan, tekanan berbasis model pricing telah menunjukkan tanda-tanda awal yang mengkhawatirkan.

4. Ekonomi tipe K sedang mengeras menjadi isu politik. Bagi semakin banyak populasi, kontrak sosial tidak lagi dipercaya; sentimen ini pada akhirnya akan diekspresikan melalui kebijakan.

5. Konsentrasi pasar telah menjadi titik lemah sistemik dan politis. Ketika sekitar 40% bobot indeks terkonsentrasi pada segelintir perusahaan teknologi monopoli yang sensitif terhadap geopolitik dan leverage, mereka tidak lagi sekadar kisah pertumbuhan, melainkan menjadi isu keamanan nasional dan target kebijakan.

Skenario dasar mungkin tetap bahwa para pengambil kebijakan pada akhirnya akan "melakukan apa yang biasa mereka lakukan": menyuntikkan kembali likuiditas ke dalam sistem dan menopang harga aset untuk memasuki siklus politik berikutnya.

Namun, jalan menuju hasil ini tampak lebih bergelombang, lebih didorong oleh kredit, dan secara politik lebih tidak stabil dibandingkan dengan skenario "buy the dip" standar.

Pandangan Makro

Selama sebagian besar siklus ini, memegang posisi "bearish namun konstruktif" adalah rasional:

Inflasi memang tinggi namun melambat.

Kebijakan secara umum masih suportif.

Valuasi aset berisiko terlalu tinggi, namun koreksi biasanya diikuti oleh suntikan likuiditas.

Sekarang, beberapa elemen telah berubah:

- Shutdown pemerintah: Kita telah mengalami shutdown pemerintah yang lama, yang merusak publikasi dan kualitas data makro utama.

- Ketidakpastian statistik: Pejabat senior sendiri mengakui sistem statistik federal telah rusak, yang berarti mereka kurang percaya diri pada deret statistik yang menopang alokasi aset triliunan dolar.

- Beralih ke hawkish di tengah pelemahan: Dalam konteks ini, Federal Reserve memilih untuk menjadi lebih hawkish baik dalam ekspektasi suku bunga maupun neraca, meskipun indikator ke depan memburuk, mereka tetap memperketat kondisi keuangan.

Dengan kata lain, sistem sedang memperparah ketidakpastian dan tekanan, bukan menguranginya. Ini adalah kondisi risiko yang sangat berbeda.

Pengetatan Kebijakan dalam Kabut Data

Masalah inti bukan hanya pada pengetatan kebijakan, tetapi pada aspek mana dan bagaimana pengetatan dilakukan:

- Kabut data: Publikasi data utama (inflasi, ketenagakerjaan) tertunda, terdistorsi, atau dipertanyakan setelah shutdown. "Dashboard" Federal Reserve justru menjadi tidak dapat diandalkan di saat paling krusial.

- Ekspektasi suku bunga: Meski indikator ke depan mengarah pada deflasi di awal tahun depan, dengan pernyataan hawkish pejabat Federal Reserve, probabilitas penurunan suku bunga dalam waktu dekat yang tersirat di pasar telah dikoreksi turun.

Bahkan jika suku bunga kebijakan tetap, sikap neraca terhadap kebijakan pengetatan kuantitatif dan kecenderungan mendorong lebih banyak aset berdurasi panjang ke sektor swasta pada dasarnya hawkish untuk kondisi keuangan.

Secara historis, kesalahan Federal Reserve biasanya adalah kesalahan waktu: mengetatkan terlalu lambat, melonggarkan juga terlalu lambat.

Kita menghadapi risiko mengulangi pola ini: mengetatkan saat pertumbuhan melambat dan data kabur, bukannya melonggarkan secara pre-emptif untuk mengantisipasi situasi tersebut.

AI dan Raksasa Teknologi Menjadi Kisah "Pertumbuhan Berleverage"

Perubahan struktural kedua terletak pada sifat raksasa teknologi dan perusahaan AI terdepan:

Satu dekade terakhir, "Mag7" pada dasarnya seperti obligasi ekuitas: memiliki hak istimewa dominan, arus kas bebas besar, pembelian kembali saham besar-besaran, leverage bersih terbatas.

Dalam 2-3 tahun terakhir, arus kas bebas ini semakin banyak dialihkan ke belanja modal AI: pusat data, chip, infrastruktur.

Sekarang kita memasuki tahap baru, belanja modal tambahan untuk AI semakin banyak dibiayai melalui penerbitan utang, bukan hanya dari kas internal.

Ini berarti:

Credit spread dan CDS (credit default swap) mulai bergerak. Seiring bertambahnya leverage untuk membiayai infrastruktur AI, credit spread perusahaan seperti Oracle melebar.

Volatilitas saham bukan lagi satu-satunya risiko. Kini kita melihat sektor yang sebelumnya terasa "kebal" mulai menunjukkan dinamika siklus kredit klasik.

Struktur pasar memperbesar hal ini. Nama-nama ini mengambil porsi terlalu besar dalam indeks utama; transisi mereka dari "cash cow" ke "pertumbuhan berleverage" mengubah profil risiko seluruh indeks.

Ini tidak otomatis berarti "bubble" AI pecah. Jika imbal hasilnya nyata dan berkelanjutan, pembiayaan belanja modal dengan utang adalah wajar.

Tapi ini memang berarti ruang toleransi kesalahan menjadi lebih kecil, terutama di lingkungan suku bunga lebih tinggi dan kebijakan lebih ketat.

Tanda-tanda Diskontinuitas di Kredit dan Pasar Privat

Di bawah permukaan pasar terbuka, kredit privat menunjukkan tanda-tanda tekanan awal:

Pinjaman yang sama dinilai sangat berbeda oleh manajer berbeda (misal, satu menilai 70 sen, yang lain sekitar 90 sen).

Perbedaan ini adalah pertanda klasik perdebatan valuasi berbasis model versus mark-to-market yang lebih luas.

Pola ini mirip dengan:

2007 – Aset bermasalah meningkat, spread melebar, sementara indeks saham tetap relatif tenang.

2008 – Pasar yang dianggap setara kas (seperti auction-rate securities) tiba-tiba membeku.

Ditambah lagi:

Cadangan Federal Reserve mulai mencapai puncak dan menurun.

Di internal Federal Reserve semakin disadari, mungkin diperlukan semacam ekspansi neraca untuk mencegah masalah pada jalur keuangan.

Semua ini tidak menjamin krisis akan terjadi. Tapi ini konsisten dengan sistem di mana kredit diam-diam mengetat, sementara kebijakan masih berlandaskan "data dependent" bukan pre-emptive.

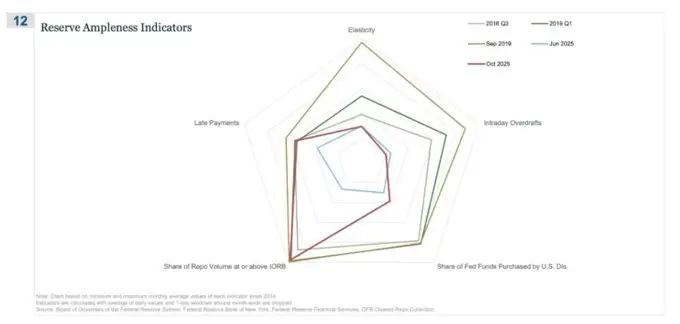

Pasar repo (REPO) adalah tempat pertama cerita "tidak lagi melimpah" muncul

Pada radar chart ini, "porsi volume repo yang mencapai atau melebihi IORB" adalah indikator paling jelas bahwa kita diam-diam keluar dari rezim cadangan yang benar-benar melimpah.

Pada Q3 2018 dan awal 2019, indikator ini relatif terkendali: cadangan yang cukup berarti sebagian besar transaksi pembiayaan dengan jaminan memiliki suku bunga jauh di bawah batas bawah IORB.

Pada September 2019, tepat sebelum krisis repo, garis ini melebar tajam, semakin banyak transaksi repo terjadi di IORB atau di atasnya—ini adalah gejala klasik kelangkaan agunan dan cadangan.

Sekarang lihat perbandingan Juni 2025 dengan Oktober 2025:

Garis biru muda (Juni) masih aman di dalam, namun garis merah Oktober 2025 melebar keluar, mendekati pola 2019, menunjukkan semakin banyak transaksi repo menyentuh batas bawah kebijakan.

Dengan kata lain, karena cadangan tidak lagi melimpah, dealer dan bank menaikkan harga pembiayaan overnight.

Jika dikombinasikan dengan indikator lain (overdraft intraday lebih banyak, penggunaan discount window lebih tinggi, serta peningkatan pembayaran tertunda), Anda mendapatkan sinyal yang jelas.

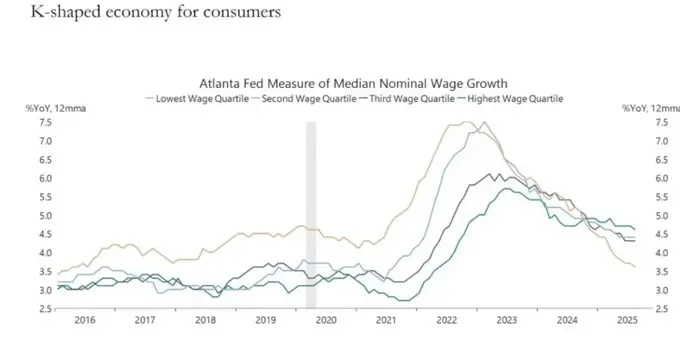

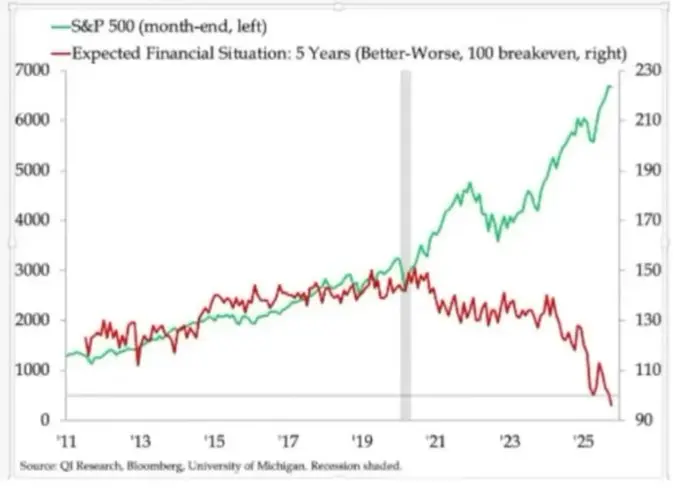

Ekonomi Tipe K Berkembang Menjadi Variabel Politik

Yang selama ini kita sebut sebagai perpecahan ekonomi "K-shaped", menurut saya, kini telah menjadi variabel politik:

Ekspektasi pendapatan rumah tangga sangat terpolarisasi. Prospek keuangan jangka panjang (seperti ekspektasi 5 tahun) menunjukkan kesenjangan mencolok: sebagian kelompok berharap stabil atau membaik; sebagian lain justru memburuk tajam.

Indikator tekanan dunia nyata mulai berkedip:

Tingkat gagal bayar peminjam subprime meningkat.

Usia membeli rumah tertunda, usia median pembeli rumah pertama mendekati usia pensiun.

Indikator pengangguran pemuda di berbagai pasar perlahan naik.

Bagi bagian populasi yang terus bertambah, sistem bukan sekadar "tidak setara"; sistem ini gagal:

Mereka tidak punya aset, pertumbuhan upah terbatas, dan hampir tidak ada jalan nyata untuk berpartisipasi dalam inflasi aset.

Kontrak sosial yang diakui—"kerja keras, naik kelas, kumpulkan kekayaan dan rasa aman"—sedang runtuh.

Dalam lingkungan seperti ini, perilaku politik berubah:

Pemilih tidak lagi memilih "manajer terbaik" dari sistem saat ini.

Mereka semakin bersedia mendukung kandidat ekstrem kiri atau kanan yang bersifat disruptif, karena bagi mereka, downside terbatas: "Toh tidak akan lebih buruk dari ini."

Kebijakan masa depan tentang pajak, redistribusi, regulasi, dan dukungan moneter akan dibuat dalam konteks ini. Ini bukan netral bagi pasar.

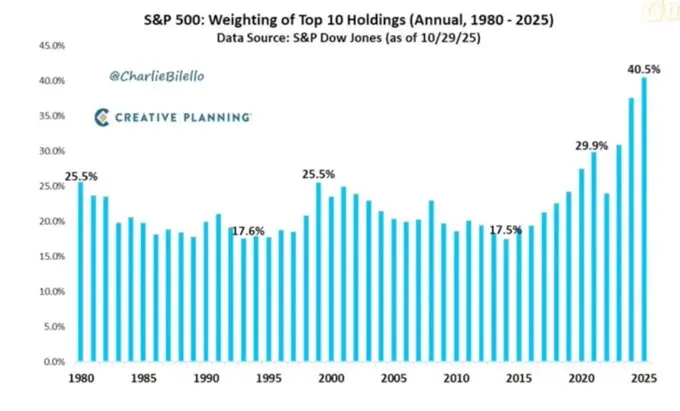

Konsentrasi Pasar Tinggi Menjadi Risiko Sistemik dan Politik

Kapitalisasi pasar sangat terkonsentrasi pada segelintir perusahaan. Namun, yang jarang dibahas adalah dampak sistemik dan politisnya:

10 perusahaan teratas kini menyumbang sekitar 40% dari indeks saham utama AS.

Perusahaan-perusahaan ini:

- - Menjadi inti portofolio dana pensiun, 401(k), dan investor ritel.

- - Semakin berleverage pada AI, terekspos ke pasar China, dan sensitif terhadap jalur suku bunga.

- - Secara de facto memonopoli berbagai bidang digital.

Ini menciptakan tiga risiko yang saling terkait:

1. Risiko pasar sistemik. Guncangan pada perusahaan-perusahaan ini—baik dari laba, regulasi, atau geopolitik (seperti Taiwan, permintaan China)—akan dengan cepat menular ke seluruh kekayaan rumah tangga.

2. Risiko keamanan nasional. Ketika begitu banyak kekayaan dan produktivitas negara terkonsentrasi pada segelintir perusahaan yang bergantung pada pihak luar, mereka menjadi titik lemah strategis.

3. Risiko politik. Dalam lingkungan K-shaped dan populis, perusahaan-perusahaan ini menjadi fokus kemarahan paling jelas: pajak lebih tinggi, pajak windfall, pembatasan buyback. Mereka akan menghadapi pemecahan berbasis antitrust dan regulasi AI serta data yang ketat.

Dengan kata lain, perusahaan-perusahaan ini bukan hanya mesin pertumbuhan; mereka juga target kebijakan potensial, dan probabilitas menjadi target semakin meningkat.

Bitcoin, Emas, dan Kegagalan Narasi "Perfect Hedge" (Sementara)

Dalam dunia yang penuh risiko kesalahan kebijakan, tekanan kredit, dan ketidakstabilan politik, orang mungkin berharap Bitcoin berkembang sebagai alat lindung nilai makro. Namun, emas justru berperilaku seperti alat lindung nilai krisis tradisional: menguat stabil, volatilitas rendah, dan korelasi dalam portofolio meningkat.

Performa perdagangan Bitcoin lebih mirip aset risiko beta tinggi:

- - Sangat berkorelasi dengan siklus likuiditas.

- - Sensitif terhadap leverage dan produk struktural.

- - Pemegang lama (OG) justru menjual di lingkungan seperti ini.

Narasi awal desentralisasi/revolusi moneter masih menarik secara konsep, namun dalam praktik:

- - Aliran dana dominan saat ini bersifat finansialisasi: strategi yield, derivatif, dan perilaku short volatility.

- - Perilaku empiris Bitcoin lebih mirip beta saham teknologi, bukan alat lindung nilai yang netral dan tangguh.

- - Saya masih percaya ada jalur masuk akal di mana 2026 menjadi titik balik utama Bitcoin (siklus kebijakan berikutnya, gelombang stimulus berikutnya, serta erosi lebih lanjut kepercayaan pada aset tradisional).

Namun investor harus menyadari, pada tahap saat ini, Bitcoin belum memberikan sifat lindung nilai yang diharapkan banyak orang; ia adalah bagian dari kompleks likuiditas yang sama yang kita khawatirkan.

Kerangka Skenario Menuju 2026

Sebuah kerangka yang berguna untuk memahami lingkungan saat ini adalah: ini adalah deleveraging gelembung yang dikelola, bertujuan menciptakan ruang untuk stimulus berikutnya.

Urutannya mungkin sebagai berikut:

2024 hingga pertengahan 2025: pengetatan dan tekanan yang terkendali.

- - Shutdown pemerintah dan disfungsi politik menyebabkan hambatan siklus.

- - Federal Reserve cenderung hawkish dalam retorika dan neraca, memperketat kondisi keuangan.

- - Credit spread melebar moderat; sektor spekulatif (AI, saham teknologi berdurasi panjang, sebagian kredit privat) menyerap guncangan awal.

Akhir 2025 hingga 2026: reintegrasi ke siklus politik.

- - Dengan ekspektasi inflasi menurun dan pasar terkoreksi, pengambil kebijakan kembali mendapat "ruang" untuk pelonggaran.

- - Kita melihat penurunan suku bunga dan kebijakan fiskal dikalibrasi untuk mendukung pertumbuhan dan tujuan elektoral.

- - Karena efek lag, konsekuensi inflasi baru muncul setelah tonggak politik utama.

Setelah 2026: repricing sistemik.

- - Bergantung pada skala dan bentuk stimulus berikutnya, kita akan menghadapi siklus inflasi aset baru dengan intervensi politik dan regulasi yang lebih tinggi, atau secara tiba-tiba menghadapi isu keberlanjutan utang, konsentrasi, dan kontrak sosial.

Kerangka ini bukanlah kepastian, tetapi sesuai dengan insentif saat ini:

- - Politisi memprioritaskan pemilihan ulang, bukan keseimbangan jangka panjang.

- - Kotak peralatan termudah tetap likuiditas dan transfer pembayaran, bukan reformasi struktural.

- - Untuk menggunakan kotak peralatan itu lagi, mereka harus mengempiskan sebagian gelembung hari ini terlebih dahulu.

Kesimpulan

Semua sinyal mengarah pada satu kesimpulan: sistem sedang memasuki tahap siklus yang lebih rapuh dan toleransi kesalahan lebih rendah.

Faktanya, pola sejarah menunjukkan para pengambil kebijakan pada akhirnya akan merespons dengan likuiditas besar-besaran.

Tetapi untuk memasuki tahap berikutnya, kita harus melalui terlebih dahulu:

- - Kondisi keuangan yang lebih ketat

- - Sensitivitas kredit yang meningkat

- - Gejolak politik

- - Respons kebijakan yang semakin non-linear

"Link Asli"

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Panduan Menambang Emas|Tutorial Interaksi Awal Circle Arc Tingkat Pengasuh

Pasar lesu, tetap aktif bergerak.

Laporan Pagi Mars | Keuntungan Nvidia yang mengesankan menjadi suntikan semangat bagi pasar, risalah The Fed menunjukkan perbedaan pendapat yang memperbesar keraguan terhadap penurunan suku bunga pada bulan Desember

Laporan keuangan Nvidia yang melebihi ekspektasi meningkatkan kepercayaan pasar, tren investasi AI terus berlanjut; Risalah Federal Reserve menunjukkan perbedaan pendapat yang semakin tajam terkait penurunan suku bunga pada bulan Desember; Ekspansi ETF di pasar kripto namun menghadapi tantangan likuiditas; Ethereum mengusulkan EIL untuk mengatasi masalah fragmentasi L2; Gangguan Cloudflare memicu kekhawatiran terhadap layanan terpusat.

97% anjlok tapi tetap bertahan: Delapan tahun perjalanan penuh darah dan air mata Solana terungkap—ternyata para pejuang sejati tidak pernah mengikuti naskah

Salah satu pendiri Solana, Anatoly Yakovenko, meninjau kembali asal-usul Solana, perjalanan pengembangannya, tantangan yang dihadapi, dan visi masa depannya, serta menekankan efisiensi transaksi blockchain berkinerja tinggi dan integrasi menyeluruh layanan keuangan. Ringkasan ini dihasilkan oleh Mars AI. Konten yang dihasilkan oleh model Mars AI ini masih dalam tahap iterasi dan pembaruan untuk akurasi serta kelengkapannya.

Ilusi penurunan suku bunga hancur, gelembung AI goyah, Bitcoin memimpin penurunan: Penurunan tajam kali ini bukanlah black swan, melainkan kepanikan sistemik

Pasar global mengalami penurunan sistemik, dengan saham AS, saham Hong Kong, saham A-share, Bitcoin, dan emas semuanya turun secara bersamaan. Hal ini terutama dipengaruhi oleh pembalikan ekspektasi penurunan suku bunga oleh Federal Reserve dan laporan keuangan Nvidia yang positif namun tidak mendorong kenaikan harga saham.

Berita trending

LainnyaLaporan Pagi Mars | Keuntungan Nvidia yang mengesankan menjadi suntikan semangat bagi pasar, risalah The Fed menunjukkan perbedaan pendapat yang memperbesar keraguan terhadap penurunan suku bunga pada bulan Desember

97% anjlok tapi tetap bertahan: Delapan tahun perjalanan penuh darah dan air mata Solana terungkap—ternyata para pejuang sejati tidak pernah mengikuti naskah