Penyimpangan berbentuk K dalam penetapan harga aset utama -- Evolusi lanjutan dari "premi risiko fiskal"

Southwest Securities berpendapat bahwa pasar saat ini sedang berada pada momen berbahaya dan terpecah yang didorong oleh “kebijakan fiskal”, di mana logika makro tradisional tidak lagi berlaku, dan saham AS serta emas bersama-sama menjadi alat lindung nilai terhadap risiko kredit mata uang fiat.

Southwest Securities percaya bahwa pasar saat ini berada di momen yang berbahaya dan terpecah yang didorong oleh "dominasi fiskal", logika makro tradisional telah gagal, dan saham AS serta emas bersama-sama menjadi alat lindung nilai terhadap risiko kredit mata uang fiat.

Penulis: Ye Huiwen

Sumber: Wallstreet Insights

Saat ini pasar berada di momen yang sangat berbahaya dan terpecah.

Menurut Trading Desk Chasing Wind, pada 4 Desember, menurut riset Southwest Securities, sejak 2023, penetapan harga aset global utama telah memasuki tahap baru yang sepenuhnya "didominasi fiskal", di mana logika transmisi ekonomi makro tradisional pada dasarnya telah gagal. Pasar menunjukkan "divergensi berbentuk K" yang tajam: saham AS terus naik meski ada penurunan lapangan kerja, emas mencetak rekor tertinggi dalam lingkungan suku bunga riil yang tinggi, dan dalam penetapan harga berbagai aset secara umum telah tertanam "premi risiko fiskal".

Risiko inti tidak berasal dari siklus ekonomi itu sendiri, melainkan dari tekanan fiskal yang sementara tersembunyi. Perhitungan menunjukkan bahwa sistem saat ini mengandung celah suku bunga hingga 600bp, sebelum makro menjadi tidak terkendali, risiko fiskal sementara tersembunyi dalam lonjakan ekstrem harga emas, dan pelepasan serta penyempitan ketegangan risiko ini di masa depan akan terutama bergantung pada jalur "penurunan emas, kenaikan tembaga, penurunan suku bunga" untuk meredakan secara marginal.

Ini berarti investor perlu memperhatikan perubahan relatif antara emas, tembaga, dan suku bunga, menjadikannya indikator utama untuk mengukur pelepasan risiko sistemik. Harga aset telah menunjukkan struktur "konsistensi ganda": di satu sisi, saham AS dan emas bersama-sama melindungi risiko kredit mata uang fiat; di sisi lain, divergensi moderat antara saham dan obligasi mencerminkan biaya dan dividen ekspansi fiskal.

Keruntuhan Tatanan Lama: Migrasi Paradigma Penetapan Harga Setelah 2023

Sejak 2023, pasar benar-benar mematahkan logika penetapan harga tahun 2000-2022. Southwest Securities percaya bahwa jangkar makro tradisional telah gagal:

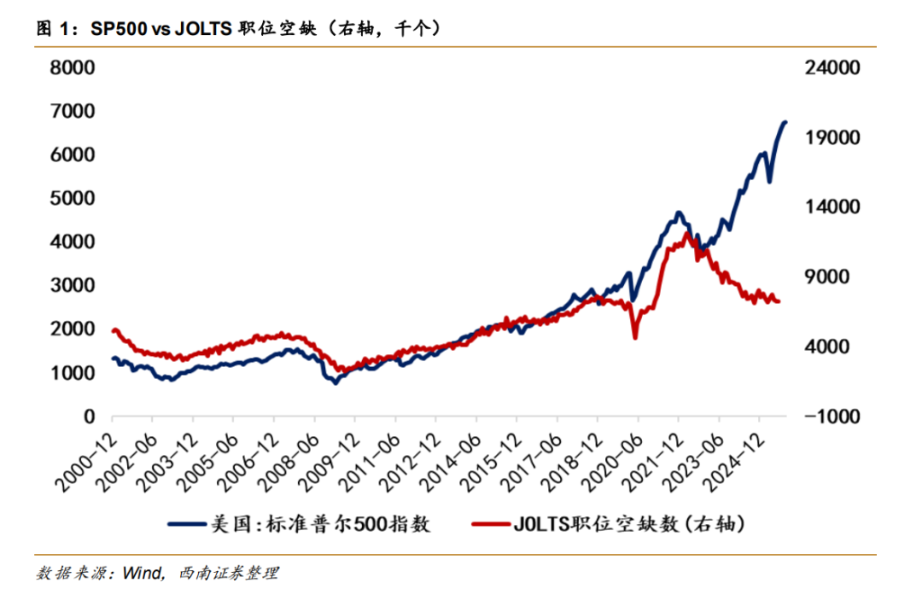

1. Saham AS terlepas dari ekonomi: Indeks S&P 500 terus mencetak rekor tertinggi di tengah penurunan lowongan kerja (JOLTS), pasar telah menjadi kebal terhadap sinyal resesi.

2. Emas terlepas dari suku bunga: Emas sepenuhnya mengabaikan tekanan suku bunga riil yang tinggi, bahkan bergerak berlawanan dengan TIPS (obligasi lindung nilai inflasi).

3. Tembaga terlepas dari inflasi: Sebagai variabel proksi ekspektasi inflasi, pergerakan harga tembaga juga tidak lagi mengikuti logika inflasi tradisional.

Divergensi ini bukanlah kebisingan pasar sementara, melainkan perubahan mendasar pada logika dasar: jangkar inti penetapan harga pasar telah beralih dari "fundamental ekonomi dan siklus moneter" ke "kelangsungan utang dan risiko fiskal". Dalam harga setiap kelas aset, kini harus memperhitungkan "premi risiko fiskal" yang tinggi.

Kuantisasi "Kegilaan": Penyimpangan Ekstrem Hingga 400%

Data tidak berbohong, Southwest Securities melalui regresi dan backtest model kerangka lama, secara akurat mengkuantifikasi tingkat distorsi pasar saat ini:

Saham AS dan suku bunga: Keduanya menunjukkan tingkat penyimpangan terhadap model lama yang sangat konsisten, sekitar 140%-170%.

Emas: Menunjukkan karakteristik "terlepas dari jangkar" yang paling ekstrem, dengan tingkat penyimpangan lebih dari 400%.

Tembaga: Penyimpangan relatif moderat (sekitar 44%).

Data ini mengungkapkan satu fakta inti: pada tahap awal dominasi fiskal, premi risiko fiskal AS terutama dihargai melalui lonjakan ekstrem harga emas, bukan melalui dampak langsung pada suku bunga nominal. Dengan kata lain, emas sendirian menanggung tugas lindung nilai terhadap risiko kredit AS yang dihitung dalam mata uang fiat.

Celah Tersembunyi 600bp dan Model Suku Bunga

Southwest Securities memecah suku bunga menjadi fungsi emas (mengimplikasikan TIPS) dan tembaga (mengimplikasikan ekspektasi inflasi), dan menemukan celah yang mencengangkan.

Perhitungan model: Sejak 2022, penyimpangan ekstrem antara suku bunga nominal dan "suku bunga implisit emas-tembaga" mencapai 660bp.

Analisis mekanisme: Setiap kenaikan harga emas 1 dolar AS, berarti suku bunga implisit turun 0,2bp (premi risiko fiskal naik); setiap kenaikan harga tembaga 1 dolar AS, hanya meredakan risiko sebesar 0,0225bp.

Kesimpulan: Meskipun suku bunga nominal obligasi AS tidak melonjak, sebenarnya risiko fiskal sudah sangat tinggi. Tingkat suku bunga saat ini sangat tinggi dibandingkan dengan sistem yang dihitung berdasarkan emas. Untuk meredakan ketegangan besar ini secara matematis hanya ada tiga cara: harga emas turun, harga tembaga naik, atau suku bunga nominal turun tajam.

"Alam Semesta Paralel" dalam Koordinat Emas: Saham AS Telah Menjadi Seperti Emas

Southwest Securities menunjukkan, jika meninggalkan perspektif dolar AS dan masuk ke "koordinat emas", dunia akan kembali "normal":

- Saham AS kembali rasional: Saham AS yang dihitung dengan emas (rasio saham-emas), tidak menyimpang dari data pekerjaan (R2 mencapai 77%), celahnya secara signifikan menyempit.

- Konsistensi ganda: Saham AS dan emas terhadap model TIPS keduanya menunjukkan penyimpangan ekstrem sekitar 430%. Ini membuktikan bahwa saham AS sebenarnya telah berubah menjadi aset "seperti emas" untuk melawan depresiasi mata uang fiat, pasar memperlakukan saham AS yang didominasi teknologi sebagai aset berdurasi panjang untuk lindung nilai risiko fiskal.

- Kesepahaman saham-obligasi: Penyimpangan sekitar 150% di kedua ujung saham dan obligasi adalah bentuk distribusi keuntungan—sisi suku bunga menanggung biaya pasokan ekspansi fiskal, sementara pasar saham menikmati dividen keuntungan nominal dari ekspansi fiskal.

Tiga Jalur Evolusi di Masa Depan

Premi risiko fiskal implisit tidak akan hilang begitu saja, ia hanya akan berpindah antar aset. Jalur makro yang mungkin terjadi di masa depan adalah sebagai berikut:

Pemulihan moderat (kemungkinan jangka pendek lebih besar): Pasar terus berada dalam ilusi "koordinat emas". Selama ekspektasi inflasi ditekan, saham AS didukung oleh narasi AI, emas, saham, dan suku bunga mempertahankan divergensi berbentuk K, menunggu harga tembaga naik untuk memperbaiki celah.

Inflasi tak terkendali (guncangan politik): Jika terjadi "krisis keterjangkauan" yang memicu tekanan politik (misalnya pemerintahan Trump terpaksa melakukan pengembalian tarif atau bentuk distribusi uang lainnya), inflasi akan kembali meningkat. Ini akan memaksa risiko fiskal yang tersembunyi menjadi nyata—hasilnya adalah lonjakan suku bunga, depresiasi dolar AS, harga emas naik ke tingkat baru, dan aset berisiko tertekan.

Likuidasi resesi (krisis likuiditas): Jika data pekerjaan memburuk dan memicu perdagangan resesi, bisa terjadi tekanan likuiditas global seperti pembalikan carry trade yen. Namun, di bawah dominasi fiskal, sifat safe haven obligasi AS secara marginal melemah, membatasi ruang penurunan suku bunga, saat itu bisa terjadi penurunan tajam di saham dan komoditas secara bersamaan.

Selain itu, kekuatan dolar AS bukan berasal dari kesehatan fiskal AS, melainkan karena ekonomi non-AS (seperti Prancis, Inggris) lebih dulu mengekspos risiko fiskal mereka, ini adalah kekuatan struktural dalam permainan "siapa yang lebih buruk".

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Bitcoin berisiko kembali ke zona $80K rendah berikutnya saat trader mengatakan penurunan 'masuk akal'

Sinyal 'risk off' Bitcoin muncul meskipun para trader menganggap BTC di bawah $100K sebagai harga diskon

Lonjakan harga Bitcoin hingga $100K pada akhir tahun sangat bergantung pada hasil perubahan kebijakan Fed

Perbedaan Kebijakan AS-Jepang: Kenaikan Suku Bunga Jepang Sebesar 80% Diterapkan, Apakah Aliran Dana Pasar Global Berubah?

Kenaikan suku bunga Jepang, pemotongan suku bunga The Fed, dan berakhirnya pengurangan neraca – Ke mana arus modal global akan mengalir?