Parit parit publik hanya 3 poin? Pernyataan pendiri Alliance DAO memicu perdebatan sengit di komunitas kripto

Daripada khawatir tentang "moat", mungkin seharusnya kita lebih memikirkan bagaimana cryptocurrency dapat memenuhi kebutuhan nyata lebih banyak pengguna pasar dengan cara yang lebih cepat, lebih murah, dan lebih mudah.

Original / Odaily Wenser

Baru-baru ini, pendiri Alliance DAO qw (@QwQiao) mengemukakan pandangan mengejutkan: "Moat blockchain terbatas", dan memberikan skor moat untuk blockchain L1 hanya 3/10.

Pernyataan ini dengan cepat memicu perdebatan panas di komunitas kripto luar negeri, menarik perhatian VC kripto, pembangun blockchain, serta KOL. Partner Dragonfly, Haseeb, dengan marah menentang penilaian "moat blockchain 3/10" yang dianggapnya sangat tidak masuk akal. Bahkan Santi, pendiri Aave yang tidak menyukai budaya judi di industri ini, tidak pernah berpikir bahwa blockchain "tidak memiliki moat".

Perdebatan tentang makna, nilai, dan model bisnis blockchain & cryptocurrency selalu muncul berulang kali dalam setiap siklus. Industri kripto terus berayun antara idealisme dan realitas: orang-orang merindukan semangat desentralisasi, menginginkan status dan pengakuan seperti industri keuangan tradisional, namun juga terjebak dalam keraguan diri "apakah ini hanya kasino yang dibungkus". Akar dari semua kontradiksi ini mungkin terletak pada skala—total kapitalisasi pasar industri kripto selalu berkisar 3~4 triliun dolar AS, masih tampak kecil dibandingkan raksasa keuangan tradisional yang nilainya ratusan hingga ribuan miliar dolar AS.

Sebagai pelaku industri, semua orang memiliki psikologi kontradiktif yang arogan sekaligus rendah diri—arogan karena sejak awal blockchain membawa idealisme anti-fiat dan semangat desentralisasi Satoshi Nakamoto, serta fakta bahwa industri kripto memang telah menjadi industri keuangan baru yang semakin mendapat perhatian, penerimaan, dan partisipasi arus utama; namun rendah diri karena merasa apa yang dilakukan tidak terlalu mulia, penuh dengan persaingan sengit, permainan zero-sum, darah dan air mata. Singkatnya, keterbatasan skala industri memicu kecemasan identitas, keraguan diri, dan penyangkalan diri yang berulang.

Hari ini, dengan memanfaatkan topik "penilaian moat bisnis" yang diangkat oleh qw, mari kita bahas penyakit kronis dan keunggulan inti industri kripto saat ini.

Asal Mula Perdebatan: Apakah Likuiditas adalah Moat Industri Kripto?

Perdebatan besar tentang "apakah industri kripto memiliki moat" ini sebenarnya bermula dari satu kalimat yang diutarakan oleh anggota tim riset Paradigm, frankie—"Trik terbesar yang dilakukan iblis adalah meyakinkan orang kripto bahwa likuiditas adalah moat." (Catatan Odaily: aslinya adalah the greatest trick the devil ever pulled was convincing crypto people that liquidity is a moat.)

Terlihat jelas, sebagai VC "murni", frankie agak meremehkan tren industri kripto saat ini yang sangat mengagungkan "likuiditas adalah segalanya". Bagi investor dan analis yang menguasai keunggulan modal dan informasi, mereka tentu berharap uang yang mereka kelola diinvestasikan pada proyek dan bisnis yang memiliki dukungan bisnis nyata, mampu menciptakan arus kas nyata, dan terus memberikan pengembalian dana.

Pendapat ini juga mendapat dukungan dari banyak orang di kolom komentar:

- Partner Multicoin, Kyle Samani, langsung berkata "+1";

- Anggota Ethereum Foundation, binji, berpendapat "Kepercayaan adalah moat yang sesungguhnya, meskipun dalam jangka pendek kepercayaan bisa berpindah karena peluang, tapi likuiditas selalu ditempatkan di tempat yang dipercaya."

- Chris Reis dari tim Arc blockchain di bawah Circle juga menunjukkan: "TVL selalu tampak sebagai indikator North Star (tujuan bisnis) yang salah."

- Justin Alick dari Aura Foundation dengan nada bercanda berkata: "Likuiditas seperti wanita yang mudah berubah, dia bisa pergi kapan saja."

- Peneliti DeFi, Defi peniel, berkata blak-blakan: "Hanya mengandalkan likuiditas bukanlah moat, hype bisa hilang dalam semalam."

Tentu saja, ada juga banyak yang membantah—

- COO dan CIO DFDV, Parker, berkomentar: "Apa yang kamu bicarakan? USDT adalah stablecoin terburuk, tapi tetap mendominasi. Bitcoin adalah blockchain dengan pengalaman terburuk, tapi tetap mendominasi."

- Mantan investor Sequoia, kini investor Folius Ventures, KD, memberikan pertanyaan balik: "Bukankah memang begitu?"

- Investor Fabric VC, Thomas Crow, menunjukkan: "Di bursa, likuiditas adalah moat—semakin dalam likuiditas, semakin baik pengalaman pengguna; ini adalah fitur terpenting di industri vertikal ini, tanpa pengecualian. Itulah mengapa inovasi utama perdagangan aset kripto berfokus pada mengatasi kekurangan likuiditas (yang menyebabkan pengalaman pengguna lebih buruk). Seperti Uniswap yang memperoleh likuiditas aset long-tail melalui LP dan Pump.Fun yang menarik likuiditas sebelum peluncuran token melalui kontrak standar dan kurva gabungan."

- Investor Pantera, Mason Nystrom, me-retweet dan berkomentar: "Likuiditas benar-benar adalah moat." Ia kemudian memberikan contoh berbeda: di blockchain, keunggulan Ethereum hari ini karena likuiditas DeFi (dan pengembang); di CEX seperti Binance, Coinbase; di platform pinjaman seperti Aave, MakerDAO; di stablecoin seperti USDT; di DEX seperti Uniswap, Pancakeswap.

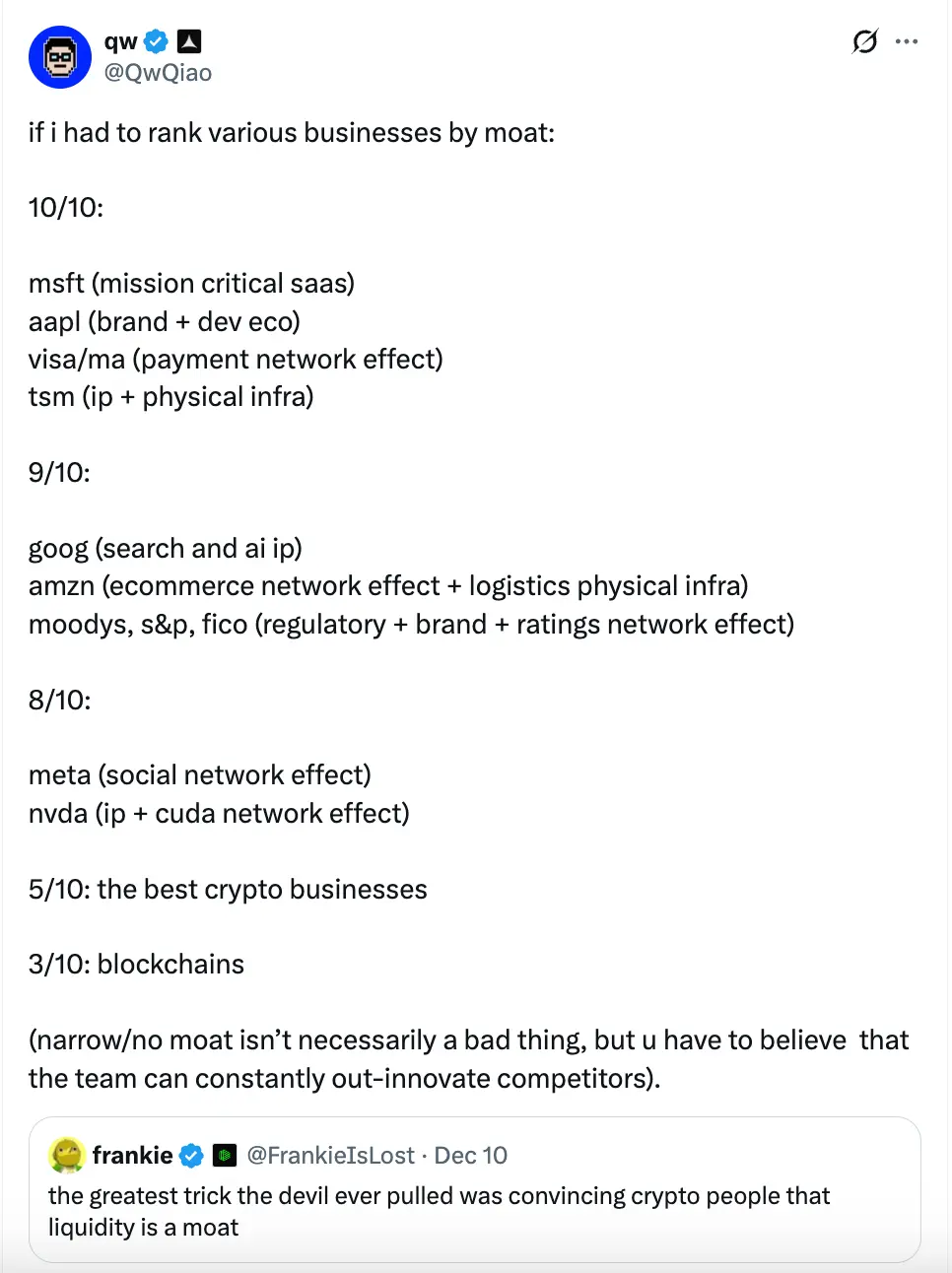

Kemudian, muncullah tweet "penilaian moat" dari pendiri Alliance DAO, qw:

Menurutnya, moat blockchain (public chain) itu sendiri sangat terbatas, hanya mendapat skor 3/10.

- Ia menilai, Microsoft (SaaS kunci), Apple (brand + ekosistem pengembang), Visa/Mastercard (efek jaringan pembayaran), TSMC (IP + infrastruktur fisik) bisa mendapat skor 10/10 (moat terkuat);

- Google (pencarian & AI IP), Amazon (efek jaringan e-commerce + infrastruktur logistik), lembaga pemeringkat seperti Moody's, S&P, FICO (regulasi + brand + efek jaringan pemeringkatan), cloud computing besar (AWS/Azure/GCP) bisa mendapat skor 9/10;

- Meta (efek jaringan sosial), Nvidia (IP + efek jaringan CUDA) mendapat skor 8/10;

- Bisnis kripto terbaik di industri hanya mendapat skor 5/10;

- Public chain (blockchains) hanya mendapat skor 3/10 (moat sempit).

qw lebih lanjut menyatakan, skor moat yang rendah bukanlah hal buruk, tapi ini berarti tim harus terus berinovasi, jika tidak akan segera tergantikan. Selanjutnya, mungkin merasa penilaian sebelumnya terlalu gegabah, ia menambahkan beberapa skor di kolom komentar:

- 3 penyedia layanan cloud utama mendapat skor 9/10;

- BTC mendapat skor moat 9/10 (Catatan Odaily: qw menunjukkan, tidak ada yang bisa meniru kisah pendirian blockchain BTC dan "efek Lindy", tapi karena tidak jelas apakah BTC mampu menghadapi anggaran keamanan dan ancaman kuantum, maka dikurangi 1 poin);

- Tesla 7/10 (Catatan Odaily: qw menilai, IP otomasi seperti smart driving sangat gila, tapi mobil adalah industri komoditas, robot humanoid juga mungkin serupa)

- Produsen mesin litografi ASML 10/10.

- Moat AAVE mungkin lebih dari 5 poin (maksimal 10 poin), alasan qw: "Sebagai pengguna, harus percaya bahwa pengujian keamanan smart contract mereka cukup memadai, tidak akan membuat dana Anda rugi".

Tentu saja, melihat qw begitu percaya diri menjadi "kritikus tajam", di kolom komentar selain perdebatan tentang "sistem moat", ada juga yang menyindir qw, bahkan ada yang menyebut: "Bagaimana dengan platform peluncuran yang kamu investasikan itu?" (Catatan Odaily: setelah investasi pump.fun, platform peluncuran token satu klik yang diinvestasikan Alliance DAO selanjutnya seperti Believe tampil buruk, bahkan dia sendiri enggan memberi skor)

Dengan topik yang begitu panas, partner Dragonfly, Haseeb, pun ikut bersuara dengan nada marah.

OS Partner Dragonfly: Omong kosong, aku belum pernah melihat orang seberani ini

Menanggapi "sistem penilaian moat" dari qw, partner Dragonfly, Haseeb, menulis dengan nada marah: "Apa? 'Moat blockchain: 3/10'? Ini agak konyol. Bahkan Santi tidak berpikir public chain 'tidak punya moat'.

Ethereum telah 10 tahun berturut-turut mendominasi pasar, ratusan pesaing telah mengumpulkan lebih dari 10 miliar dolar AS, mencoba merebut pangsa pasar. Setelah sepuluh tahun pesaing mencoba mengalahkannya, Ethereum selalu berhasil mempertahankan tahtanya. Jika ini belum cukup membuktikan Ethereum punya moat, aku benar-benar tidak tahu apa itu moat?"

Di kolom komentar tweet ini, qw juga memberikan pandangannya: "Yang kamu katakan hanya meninjau masa lalu ('sepuluh tahun terakhir') dan faktanya salah (dalam beberapa indikator Ethereum sudah tidak lagi memimpin)."

Kemudian, keduanya berdebat beberapa ronde tentang "apa itu moat sebenarnya?" dan "apakah Ethereum benar-benar punya moat", qw bahkan mengutip postingannya bulan November, menunjukkan bahwa "moat" dalam pikirannya sebenarnya adalah pendapatan/laba. Namun Haseeb segera memberikan contoh sebaliknya—OpenSea, Axie, BitMEX, dan proyek kripto lain yang pernah sangat populer meski pendapatannya tinggi, sebenarnya tidak punya moat, moat sejati harus dilihat dari—"apakah bisa digantikan oleh pesaing".

Kepala manajemen aset Abra Global, Marissa, juga ikut berdiskusi: "Setuju (dengan Haseeb). Pendapat qw agak aneh—biaya switching dan efek jaringan bisa menjadi moat yang kuat—Solana dan Ethereum punya ini, menurut saya seiring waktu mereka akan lebih kuat dari public chain lain. Mereka punya brand dan ekosistem pengembang yang kuat, jelas itu bagian dari moat. Mungkin dia maksud public chain lain yang tidak punya keunggulan ini."

Haseeb terus menyindir: "qw hanya berdebat demi berdebat, menyusahkan diri sendiri."

Berdasarkan diskusi di atas, mungkin kita perlu membedah apa saja komponen "moat nyata" dari public chain di industri kripto.

7 Komponen Moat Public Chain: Dari Tokoh hingga Bisnis, Dari Titik Awal hingga Jaringan

Menurut penulis, alasan "sistem penilaian moat" qw agak tidak konsisten adalah:

Pertama, standar penilaiannya hanya melihat posisi industri dan pendapatan saat ini, mengabaikan penilaian multidimensi. Baik Microsoft, Apple, Amazon Cloud, maupun raksasa pembayaran seperti Visa, Mastercard, qw memberi skor tinggi karena model pendapatan bisnis yang kuat, padahal ini menyederhanakan dan merendahkan moat bisnis perusahaan besar, apalagi pangsa pasar global Apple tidak dominan, Visa dan raksasa pembayaran lain juga menghadapi penyusutan pasar dan penurunan bisnis regional.

Kedua, ia mengabaikan kompleksitas dan keunikan public chain dan proyek kripto dibanding bisnis internet tradisional. Sebagai penantang sistem fiat, cryptocurrency dan teknologi blockchain serta public chain dan proyek kripto yang muncul kemudian, berakar pada sifat jaringan desentralisasi yang "tersembunyi" dan "berbasis node", yang tidak bisa dicapai oleh bisnis berbasis pendapatan tradisional.

Berdasarkan itu, menurut saya moat bisnis public chain terutama terletak pada 7 aspek berikut, yaitu:

1. Ideologi teknologi. Ini adalah keunggulan dan diferensiasi terbesar dari jaringan Bitcoin, Ethereum, Solana, dan tak terhitung proyek public chain lainnya. Selama manusia masih waspada terhadap sistem terpusat, pemerintah otoriter, dan sistem fiat, serta menerima konsep individu berdaulat, maka kebutuhan nyata akan jaringan desentralisasi akan selalu ada;

2. Karisma pendiri. Satoshi Nakamoto menghilang setelah menciptakan Bitcoin dan memastikan jaringan berjalan stabil, meski memiliki aset miliaran dolar tidak tergoda; Vitalik, dari gamer World of Warcraft yang kecewa pada perusahaan game hingga menjadi co-founder Ethereum, dengan tegas memulai perjalanan spiritual desentralisasi; pendiri Solana, Toly dan tim, awalnya elite perusahaan besar AS, namun tidak puas dan memulai pembangunan "internet modal" mereka sendiri, belum lagi bahasa Move yang mewarisi semangat jaringan Meta Libra untuk membangun berbagai public chain. Karisma dan daya tarik pendiri sangat penting di industri kripto. Banyak proyek kripto didukung VC dan komunitas karena pendirinya, namun juga tenggelam karena pendiri mundur atau mengalami insiden. Pendiri yang baik adalah jiwa sejati public chain atau proyek kripto;

3. Jaringan pengembang dan pengguna. Seperti yang ditekankan efek Metcalfe dan efek Lindy, semakin kuat efek jaringan dan semakin lama eksistensinya, semakin mampu bertahan. Jaringan pengembang dan pengguna adalah fondasi public chain dan proyek kripto, karena pengembang bisa dibilang pengguna pertama dan paling setia dari public chain atau proyek kripto;

4. Ekosistem aplikasi. Sebuah pohon hanya punya akar tanpa ranting dan daun, sulit bertahan, begitu juga proyek kripto. Ekosistem aplikasi yang kaya dan mampu berputar sendiri serta menghasilkan efek sinergi sangat penting. Ethereum, Solana, dan public chain lain bisa bertahan melewati musim dingin berkat berbagai proyek aplikasi yang terus dibangun. Semakin kaya ekosistem aplikasi, semakin mampu menghasilkan nilai dan mendukung public chain;

5. Kapitalisasi pasar token. Jika aspek sebelumnya adalah "isi" moat, maka kapitalisasi pasar token adalah bentuk luar dan citra brand public chain atau proyek kripto. Hanya jika kamu "terlihat mahal", lebih banyak orang akan percaya kamu "punya banyak uang", dan di sinilah "ladang emas", baik individu maupun proyek;

6. Tingkat keterbukaan eksternal. Selain membangun ekosistem internal, public chain dan proyek kripto juga harus terbuka dan mampu berinteraksi serta bertukar nilai dengan lingkungan luar. Contohnya Ethereum, Solana, dan public chain lain, kemudahan dan skala mereka dalam menjembatani keuangan tradisional, arus dana pengguna, serta berbagai industri melalui pembayaran, pinjaman, dan lain-lain;

7. Roadmap jangka panjang. Moat yang benar-benar kokoh tidak hanya menopang dalam jangka pendek, tapi juga harus terus diperbarui dan berinovasi agar tetap hidup dan bertahan lama. Bagi public chain, roadmap jangka panjang adalah indikator North Star sekaligus pendorong kuat bagi ekosistem untuk terus berkembang dan berinovasi. Keberhasilan Ethereum sangat terkait dengan perencanaan roadmap jangka panjangnya.

Berdasarkan elemen-elemen di atas, sebuah public chain bisa tumbuh dari nol, melewati masa pertumbuhan liar, hingga masuk masa matang dan iterasi. Likuiditas dan loyalitas pengguna pun akan mengikuti secara alami.

Penutup: Industri Kripto Belum Sampai pada Tahap "Bersaing Bakat"

Baru-baru ini, Moore Threads yang dijuluki "Nvidia versi Tiongkok" sukses melantai di bursa Hong Kong, dan pada hari pertama sudah mencapai tonggak 300 miliar yuan; dalam beberapa hari, harga sahamnya melonjak, dan hari ini mencapai kapitalisasi pasar lebih dari 400 miliar yuan, sebuah rekor baru.

Dibandingkan Ethereum yang butuh 10 tahun untuk mencapai kapitalisasi pasar 30 miliar dolar AS, Moore Threads hanya butuh beberapa hari untuk menempuh 1/7 perjalanan Ethereum, apalagi jika dibandingkan raksasa AS yang kapitalisasi pasarnya ribuan miliar dolar AS, industri kripto masih sangat kecil.

Ini membuat kita kembali menyadari, dengan skala dana dan jumlah pengguna yang jauh lebih kecil dibanding industri keuangan dan internet tradisional, kita masih jauh dari tahap "bersaing bakat". Satu-satunya masalah industri kripto saat ini adalah jumlah orang yang terlibat masih terlalu sedikit, dana yang masuk masih terlalu kecil, dan industri yang terlibat masih terlalu sempit. Daripada khawatir soal "moat" yang makro dan besar, mungkin kita lebih perlu memikirkan bagaimana cryptocurrency bisa lebih cepat, lebih murah, dan lebih mudah memenuhi kebutuhan nyata lebih banyak pengguna pasar.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Veteran Bitcoin yang Tangguh Gandakan Investasi pada ETH dan SOL Meski Mengalami Kerugian Mencapai $21 Juta

Prediksi Harga Bitcoin yang Mengejutkan: Kepala BSTR Meramalkan BTC Melebihi $150K pada 2026

Peretasan Frontend Zerobase yang Kritis Mengungkap Cacat Keamanan Kripto: Lebih dari $240K Dicuri

Harga Bitcoin Anjlok: Alasan Utama di Balik Penurunan Mendadak di Bawah $90.000