Menjelang malam sebelum dolar AS mengalami depresiasi besar, bitcoin sedang menunggu pemicu terakhirnya.

Judul Asli: BTC: Onchain Data Update + our views on last week's FOMC and the "big picture"

Penulis Asli: Michael Nadeau, The DeFi Report

Penerjemah: Bitpush News

Pekan lalu, Federal Reserve menurunkan suku bunga ke kisaran target 3,50%–3,75%—langkah ini sepenuhnya telah diantisipasi oleh pasar dan pada dasarnya sudah diperkirakan sebelumnya.

Yang benar-benar mengejutkan pasar adalah pengumuman Federal Reserve untuk membeli surat utang negara jangka pendek (T-bills) senilai 40 miliar dolar AS setiap bulan—langkah ini dengan cepat diberi label sebagai "QE-lite" oleh sebagian pihak.

Pada laporan hari ini, kami akan mengupas secara mendalam apa yang diubah dan tidak diubah oleh kebijakan ini. Selain itu, kami juga akan menjelaskan mengapa perbedaan ini sangat penting bagi aset berisiko.

Mari kita mulai.

1. Penataan "Jangka Pendek"

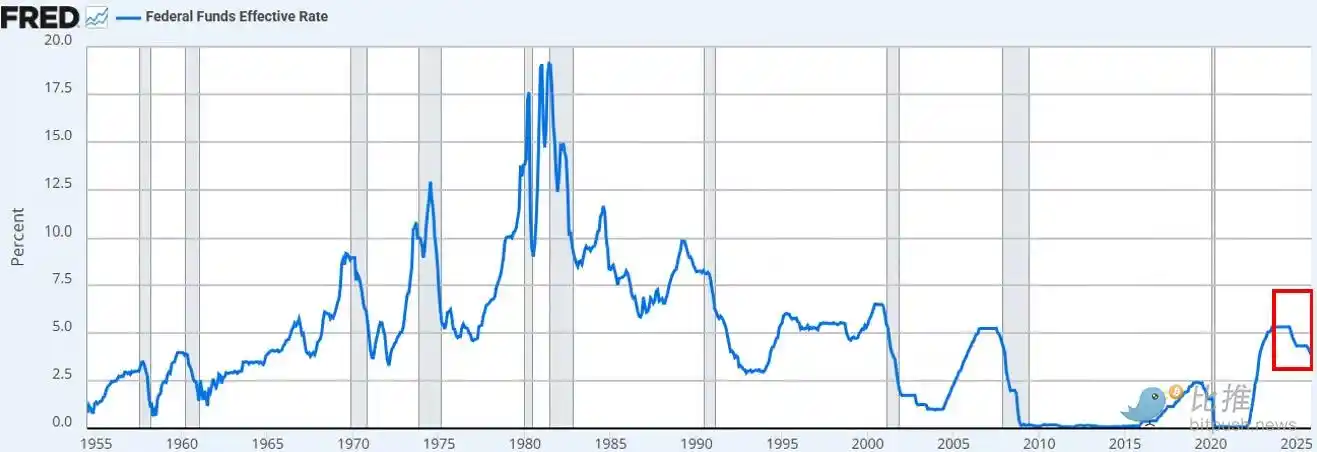

Federal Reserve menurunkan suku bunga seperti yang diharapkan. Ini adalah penurunan suku bunga ketiga tahun ini, dan penurunan keenam sejak September 2024. Secara total, suku bunga telah turun 175 basis poin, mendorong suku bunga dana federal ke level terendah dalam sekitar tiga tahun terakhir.

Selain penurunan suku bunga, Powell juga mengumumkan bahwa Federal Reserve akan memulai "Reserve Management Purchases" T-bills jangka pendek sebesar 40 miliar dolar AS per bulan mulai Desember. Mengingat ketegangan likuiditas yang terus berlanjut di pasar repo dan sektor perbankan, langkah ini sepenuhnya sudah kami perkirakan.

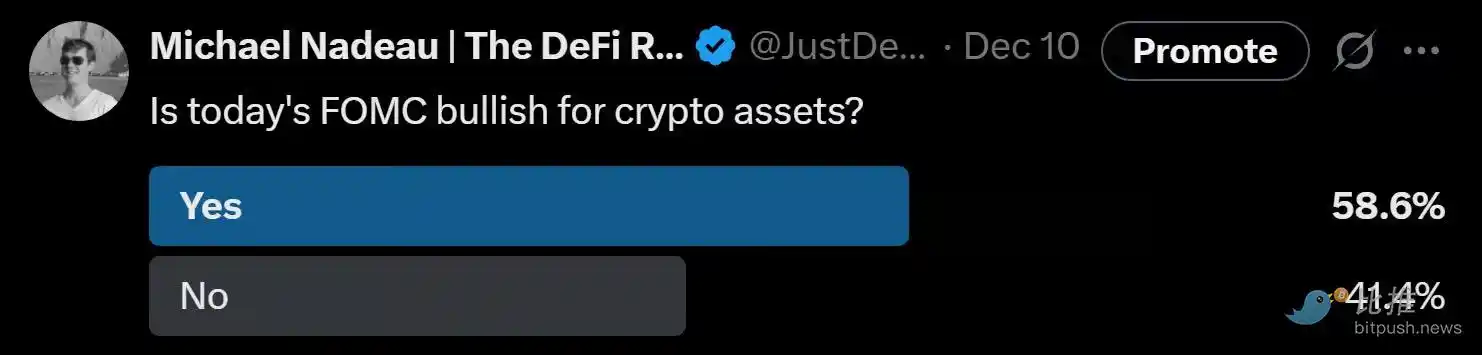

Saat ini, pandangan konsensus pasar (baik di platform X maupun di CNBC) menganggap ini sebagai perubahan kebijakan yang "dovish".

Diskusi tentang apakah pengumuman Federal Reserve ini setara dengan "mencetak uang", "QE", atau "QE-lite" segera mendominasi lini masa media sosial.

Pengamatan kami:

Sebagai "pengamat pasar", kami menemukan bahwa psikologi pasar masih cenderung pada "risk-on". Dalam kondisi seperti ini, kami memperkirakan investor akan melakukan "overfitting" pada berita utama kebijakan, mencoba merangkai logika bullish, namun mengabaikan mekanisme spesifik bagaimana kebijakan diterjemahkan ke dalam kondisi keuangan nyata.

Pandangan kami adalah: kebijakan baru Federal Reserve menguntungkan "saluran pasar keuangan", namun tidak menguntungkan aset berisiko.

Di mana perbedaan pandangan kami dengan konsensus pasar?

Pandangan kami sebagai berikut:

· Pembelian T-bills jangka pendek ≠ menyerap durasi pasar

Federal Reserve membeli T-bills jangka pendek, bukan obligasi kupon jangka panjang. Ini tidak menghilangkan sensitivitas suku bunga (durasi) di pasar.

· Tidak menekan imbal hasil jangka panjang

Meskipun pembelian jangka pendek mungkin sedikit mengurangi penerbitan obligasi jangka panjang di masa depan, ini tidak membantu memperkecil premi tenor. Saat ini sekitar 84% penerbitan obligasi negara sudah berupa surat utang jangka pendek, sehingga kebijakan ini tidak secara substansial mengubah struktur durasi yang dihadapi investor.

· Kondisi keuangan belum sepenuhnya longgar

Pembelian cadangan yang bertujuan menstabilkan pasar repo dan likuiditas perbankan ini tidak secara sistemik menurunkan suku bunga riil, biaya pinjaman korporasi, suku bunga hipotek, atau tingkat diskonto ekuitas. Dampaknya bersifat lokal dan fungsional, bukan pelonggaran moneter yang luas.

Jadi, tidak, ini bukan QE. Ini bukan financial repression. Perlu ditegaskan, singkatan itu tidak penting, Anda bisa menyebutnya pencetakan uang, tetapi ini tidak secara sengaja menekan imbal hasil jangka panjang dengan menghilangkan durasi—dan justru penekanan inilah yang akan memaksa investor untuk naik ke ujung kurva risiko.

Saat ini hal tersebut belum terjadi. Sejak Rabu lalu, pergerakan harga BTC dan indeks Nasdaq juga mengonfirmasi hal ini.

Apa yang akan mengubah pandangan kami?

Kami percaya BTC (dan aset berisiko secara lebih luas) akan memiliki momen kejayaannya. Namun itu akan terjadi setelah QE (atau apapun istilah yang digunakan Federal Reserve untuk tahap financial repression berikutnya).

Saat momen itu tiba, akan ada kondisi berikut:

· Federal Reserve secara sengaja menekan ujung panjang kurva imbal hasil (atau memberi sinyal ke pasar).

· Suku bunga riil turun (karena ekspektasi inflasi naik).

· Biaya pinjaman korporasi turun (memberi dorongan pada saham teknologi/Nasdaq).

· Premi tenor menyempit (imbal hasil jangka panjang turun).

· Tingkat diskonto saham turun (memaksa investor masuk ke aset berisiko berdurasi lebih panjang).

· Suku bunga hipotek turun (didorong oleh penekanan imbal hasil jangka panjang).

Saat itu tiba, investor akan mencium aroma "financial repression" dan menyesuaikan portofolio mereka. Saat ini kita belum berada di lingkungan tersebut, namun kami percaya itu akan segera datang. Meski waktu selalu sulit diprediksi, asumsi dasar kami adalah volatilitas akan meningkat signifikan pada kuartal pertama tahun depan.

Itulah gambaran jangka pendek menurut kami.

2. Gambaran yang Lebih Makro

Masalah yang lebih mendalam bukan pada kebijakan jangka pendek Federal Reserve, melainkan pada perang dagang global (perang mata uang), serta ketegangan yang diciptakannya di inti sistem dolar AS.

Mengapa?

Amerika Serikat sedang menuju tahap strategis berikutnya: relokasi manufaktur, menata kembali keseimbangan perdagangan global, dan bersaing di sektor-sektor strategis seperti AI. Tujuan ini secara langsung bertentangan dengan peran dolar AS sebagai mata uang cadangan dunia.

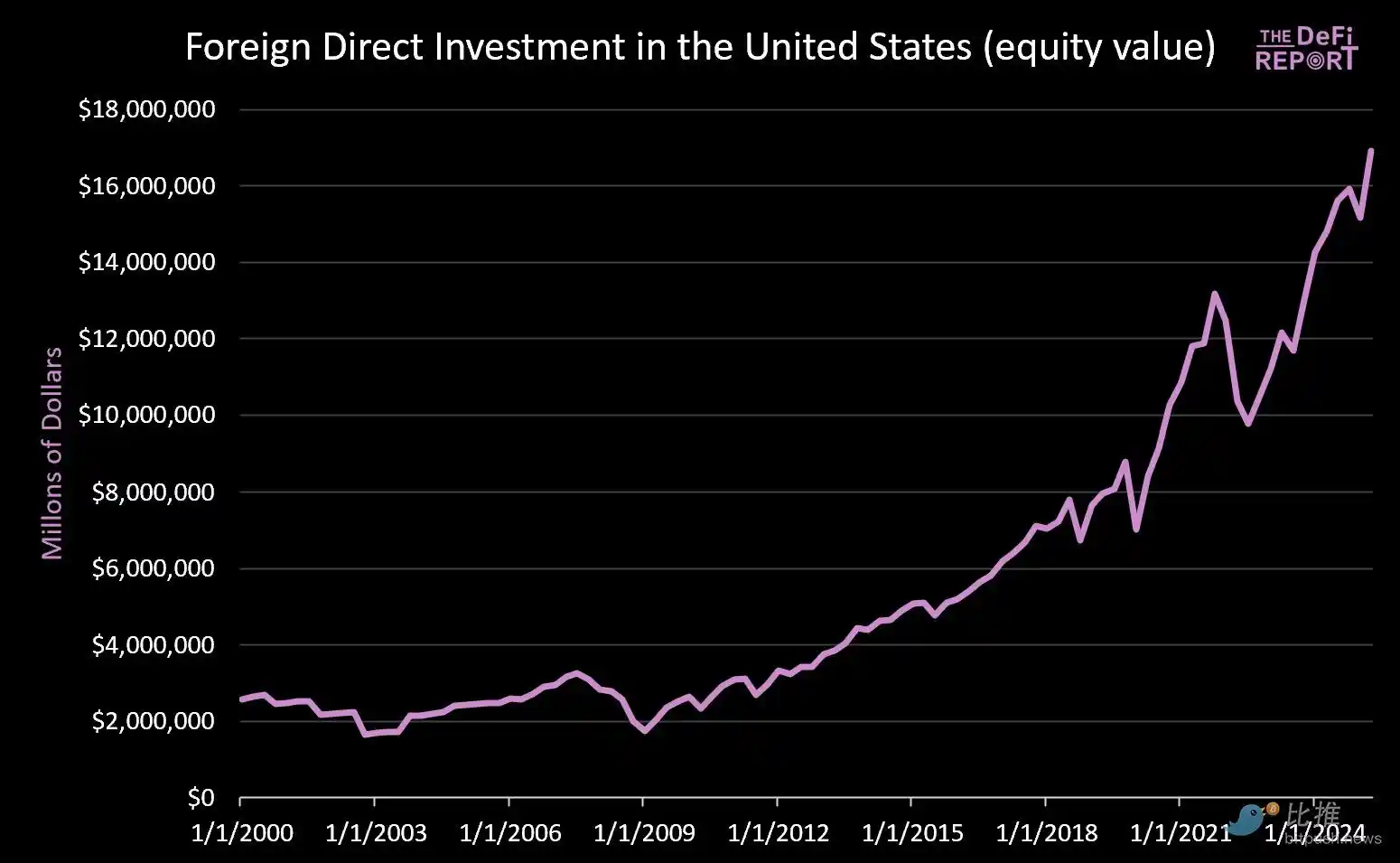

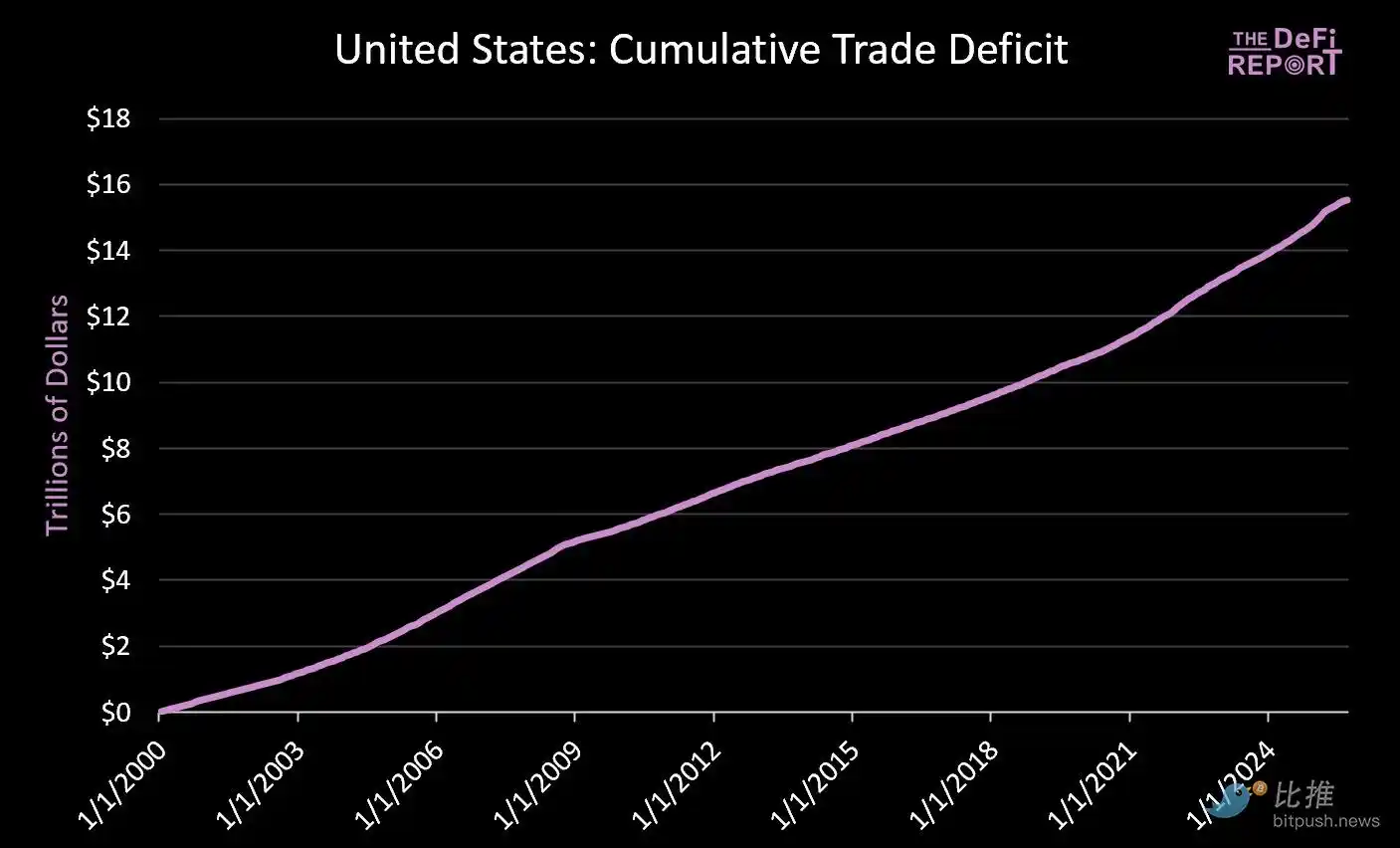

Status mata uang cadangan hanya dapat dipertahankan jika Amerika Serikat terus menjalankan defisit perdagangan. Dalam sistem saat ini, dolar AS dikirim ke luar negeri untuk membeli barang, lalu kembali ke pasar modal AS melalui siklus obligasi negara dan aset berisiko. Inilah inti dari "Triffin's Dilemma".

· Sejak 1 Januari 2000: pasar modal AS menerima arus masuk lebih dari 14 triliun dolar AS (belum termasuk 9 triliun dolar AS obligasi yang saat ini dimiliki asing).

· Pada saat yang sama, sekitar 16 triliun dolar AS mengalir ke luar negeri untuk membayar barang.

Upaya mengurangi defisit perdagangan pasti akan mengurangi modal siklikal yang kembali ke pasar AS. Meski Trump mengklaim negara-negara seperti Jepang berjanji "berinvestasi 550 miliar dolar AS ke industri AS", yang tidak ia sebutkan adalah modal Jepang (dan negara lain) tidak bisa berada di sektor manufaktur dan pasar modal secara bersamaan.

Kami percaya ketegangan ini tidak akan terselesaikan dengan mulus. Sebaliknya, kami memperkirakan volatilitas yang lebih tinggi, repricing aset, dan pada akhirnya penyesuaian mata uang (yakni depresiasi dolar AS dan penurunan nilai riil obligasi negara AS).

Poin utama adalah: Tiongkok secara sengaja menekan nilai tukar yuan (memberi keunggulan harga buatan pada ekspornya), sementara dolar AS secara artifisial dinilai terlalu tinggi karena investasi modal asing (menyebabkan harga impor relatif murah).

Kami percaya, untuk menyelesaikan ketidakseimbangan struktural ini, depresiasi dolar AS secara paksa mungkin akan segera terjadi. Menurut kami, ini adalah satu-satunya jalan keluar yang layak untuk mengatasi ketidakseimbangan perdagangan global.

Dalam lingkungan financial repression baru, pasar pada akhirnya akan menentukan aset atau pasar mana yang layak menjadi "penyimpan nilai".

Pertanyaan kuncinya adalah, ketika semuanya telah usai, apakah obligasi negara AS masih dapat terus berperan sebagai aset cadangan global.

Kami percaya, Bitcoin dan instrumen penyimpan nilai global non-kedaulatan lainnya (seperti emas) akan memainkan peran yang jauh lebih penting daripada saat ini. Alasannya: mereka memiliki sifat kelangkaan dan tidak bergantung pada kepercayaan kebijakan apa pun.

Inilah yang kami lihat sebagai "pengaturan gambaran makro".

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Prediksi Harga Bitcoin yang Mengejutkan: Benarkah BTC Bisa Mencapai $1,42 Juta pada Tahun 2035?

NEAR Didukung di Solana: Lompatan Revolusioner Lintas Rantai untuk Pengguna

Bitwise Memperkirakan Solana Mencapai Rekor pada 2026: Reli Besar Akan Datang?

Integrasi USDC oleh Intuit: Langkah Revolusioner untuk Pajak dan Akuntansi Kripto