Dilema Identitas Ethereum: Apakah Ini Mata Uang Kripto, atau Hanya Bayangan Bitcoin?

Judul Asli: The ETH Debate: Is it Cryptomoney?

Penulis Asli: @AvgJoesCrypto, Messari

Penerjemah: Luffy, Foresight News

Di antara semua aset kripto utama, Ethereum adalah yang paling memicu perdebatan sengit. Status Bitcoin sebagai kripto utama telah diakui secara luas, sementara posisi Ethereum selalu berada dalam ketidakpastian. Bagi sebagian orang, Ethereum adalah satu-satunya aset mata uang non-kedaulatan yang kredibel selain Bitcoin; sementara sebagian lain menganggap Ethereum pada dasarnya hanyalah sebuah bisnis, dengan pendapatan yang terus menurun, margin keuntungan yang semakin ketat, dan menghadapi persaingan sengit dari public chain lain yang menawarkan kecepatan transaksi lebih tinggi dan biaya lebih rendah.

Kontroversi ini tampaknya mencapai puncaknya pada paruh pertama tahun ini. Pada bulan Maret, valuasi fully diluted XRP sempat melampaui Ethereum (perlu dicatat bahwa seluruh token Ethereum telah beredar, sementara sirkulasi XRP hanya sekitar 60% dari total suplai).

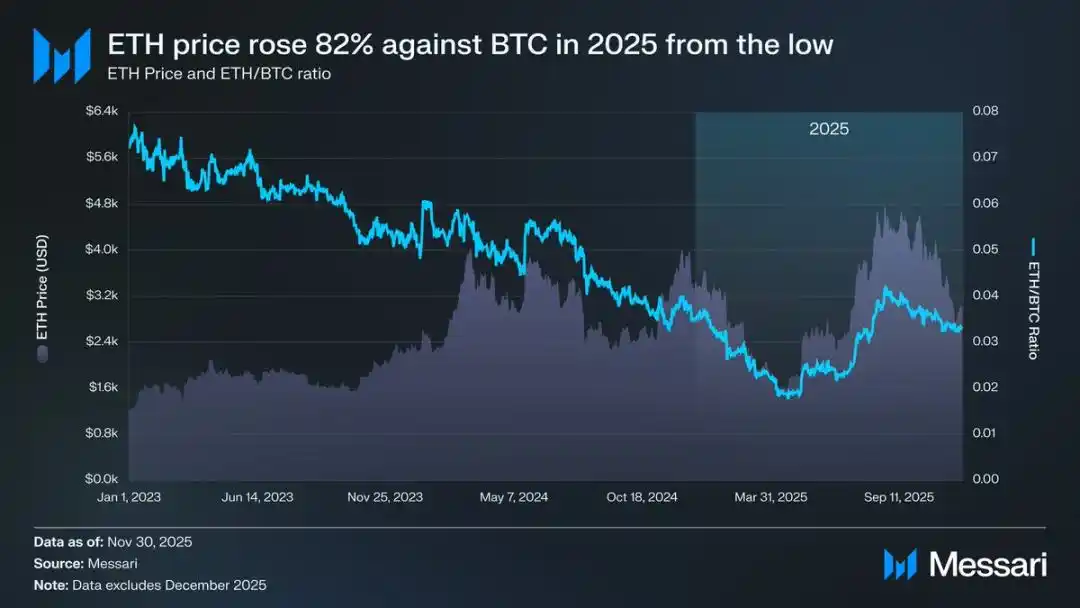

Pada 16 Maret, valuasi fully diluted Ethereum adalah 227,65 miliar dolar AS, sementara valuasi XRP mencapai 239,23 miliar dolar AS. Hasil ini hampir tidak ada yang bisa memprediksi setahun sebelumnya. Kemudian pada 8 April 2025, rasio nilai tukar Ethereum terhadap Bitcoin (ETH/BTC) turun di bawah 0,02, mencatat rekor terendah sejak Februari 2020. Dengan kata lain, seluruh kenaikan Ethereum terhadap Bitcoin di bull market sebelumnya telah terhapus. Pada saat itu, sentimen pasar terhadap Ethereum jatuh ke titik terendah dalam beberapa tahun terakhir.

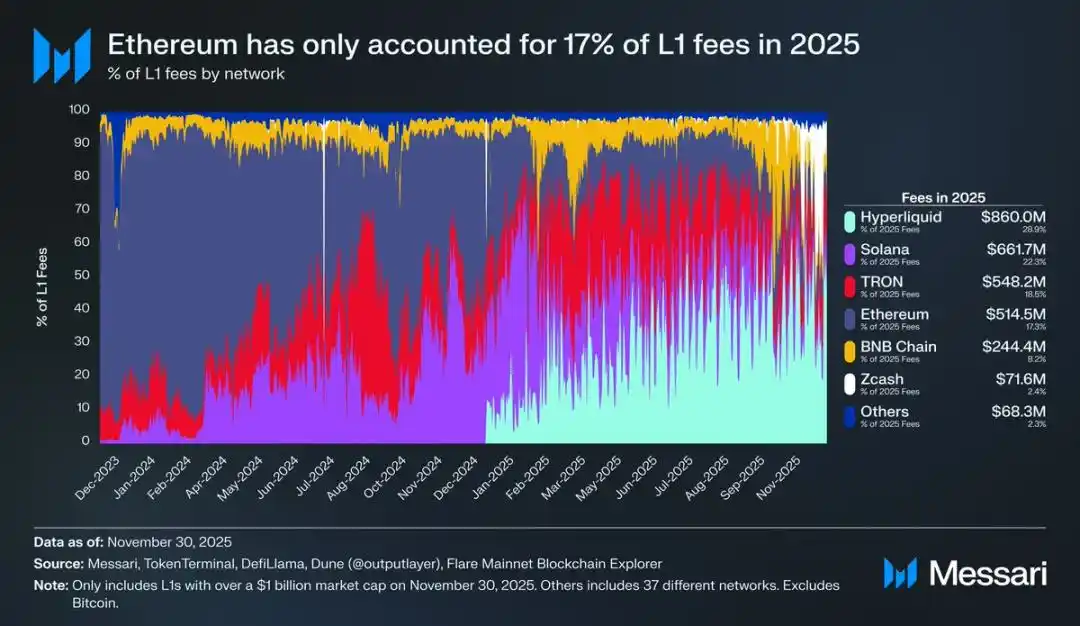

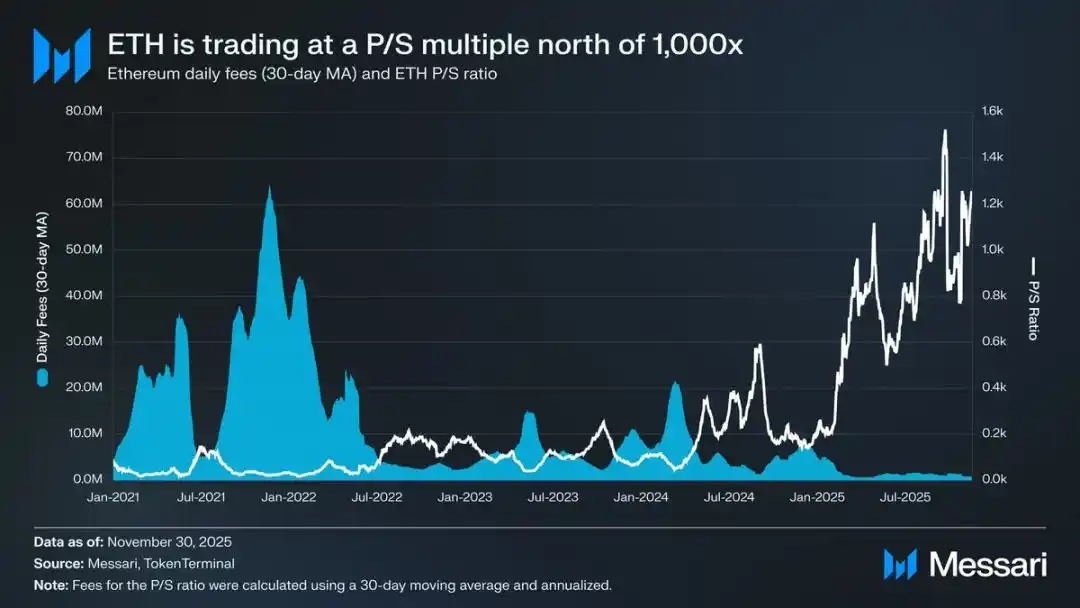

Lebih parah lagi, penurunan harga hanyalah puncak gunung es. Seiring dengan bangkitnya ekosistem pesaing, pangsa pasar biaya transaksi Ethereum di antara public chain terus menyusut. Pada 2024, Solana bangkit kembali; pada 2025, Hyperliquid muncul sebagai pesaing baru. Kedua ekosistem ini bersama-sama menekan pangsa pasar biaya transaksi Ethereum hingga 17%, menempatkannya di peringkat keempat di antara public chain—penurunan drastis dibandingkan posisi puncak setahun sebelumnya. Meskipun biaya transaksi bukan segalanya, namun itu adalah sinyal jelas tentang arah arus aktivitas ekonomi. Kini, Ethereum menghadapi persaingan paling sengit dalam sejarah perkembangannya.

Namun, pengalaman sejarah menunjukkan bahwa pembalikan besar di pasar kripto sering kali dimulai pada saat sentimen pasar paling pesimistis. Ketika Ethereum dinyatakan sebagai "aset gagal" oleh luar, sebagian besar kelemahan yang tampak sebenarnya sudah tercermin dalam harga pasar.

Pada Mei 2025, tanda-tanda pasar yang terlalu bearish terhadap Ethereum mulai terlihat. Pada periode ini, rasio nilai tukar Ethereum terhadap Bitcoin serta harga dalam dolar AS keduanya mengalami rebound kuat. Rasio ETH/BTC naik dari titik terendah 0,017 pada April menjadi 0,042 pada Agustus, naik 139%; pada periode yang sama, harga Ethereum dalam dolar AS juga melonjak dari 1.646 dolar menjadi 4.793 dolar, naik 191%. Kenaikan ini mencapai puncaknya pada 24 Agustus, ketika harga Ethereum menyentuh 4.946 dolar, mencetak rekor tertinggi sepanjang masa. Setelah revaluasi ini, tren keseluruhan Ethereum jelas kembali ke jalur naik. Pergantian kepemimpinan di Ethereum Foundation, serta kemunculan sejumlah perusahaan treasury yang berfokus pada Ethereum, memberikan kepercayaan baru bagi pasar.

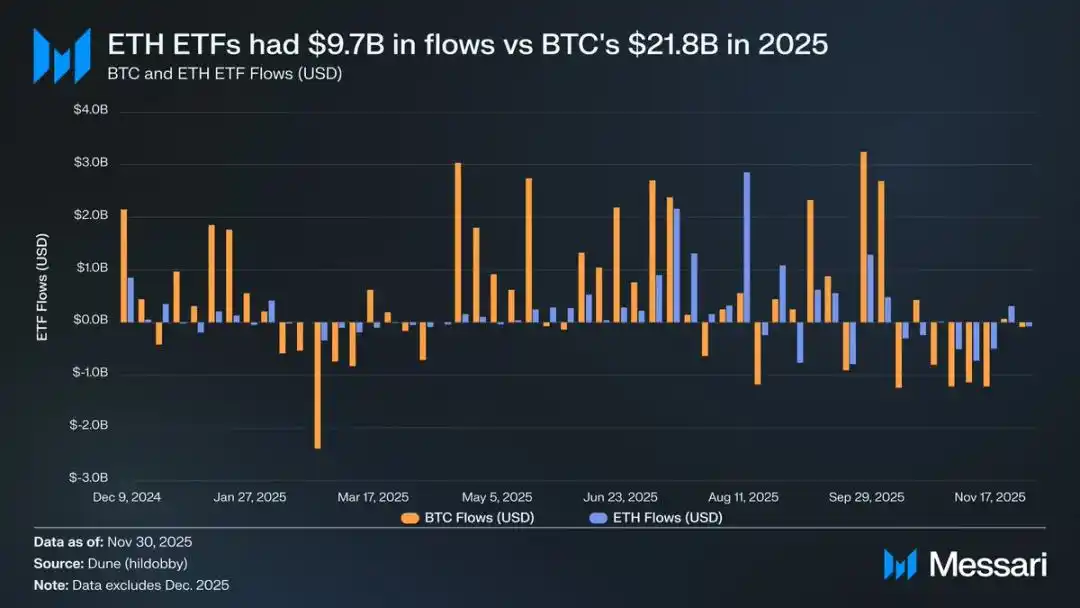

Sebelum kenaikan ini, perbedaan nasib antara Ethereum dan Bitcoin sangat jelas terlihat di pasar exchange traded fund (ETF) keduanya. Pada Juli 2024, ETF spot Ethereum diluncurkan, namun arus masuk dana sangat lesu. Dalam enam bulan pertama setelah peluncuran, net inflow hanya sebesar 2,41 miliar dolar, sangat kontras dengan performa rekor Bitcoin ETF.

Namun, seiring dengan kebangkitan kuat Ethereum, kekhawatiran pasar terhadap arus masuk dana ETF-nya pun menghilang. Sepanjang tahun, net inflow ETF spot Ethereum mencapai 9,72 miliar dolar, sementara Bitcoin ETF sebesar 21,78 miliar dolar. Mengingat kapitalisasi pasar Bitcoin hampir lima kali lipat Ethereum, skala arus masuk ETF keduanya hanya berbeda 2,2 kali, jauh di bawah ekspektasi pasar. Dengan kata lain, jika disesuaikan dengan kapitalisasi pasar, permintaan pasar untuk ETF Ethereum sebenarnya melebihi Bitcoin. Hasil ini sepenuhnya membalik narasi bahwa "institusi tidak benar-benar tertarik pada Ethereum". Bahkan, dalam periode tertentu, arus masuk ETF Ethereum secara langsung melampaui Bitcoin. Dari 26 Mei hingga 25 Agustus, net inflow ETF Ethereum mencapai 10,2 miliar dolar, melebihi Bitcoin ETF pada periode yang sama sebesar 9,79 miliar dolar—ini adalah pertama kalinya permintaan institusi secara jelas condong ke Ethereum.

Dari performa penerbit ETF, BlackRock terus memimpin pasar. Hingga akhir 2025, ETF Ethereum milik BlackRock memegang 3,7 juta ETH, menguasai 60% pangsa pasar ETF spot Ethereum. Dibandingkan dengan posisi akhir 2024 yang sebesar 1,1 juta ETH, terjadi kenaikan 241%, laju pertumbuhan tahunan jauh melampaui penerbit lain. Secara keseluruhan, ETF spot Ethereum pada akhir 2025 memegang 6,2 juta ETH, sekitar 5% dari total suplai tokennya.

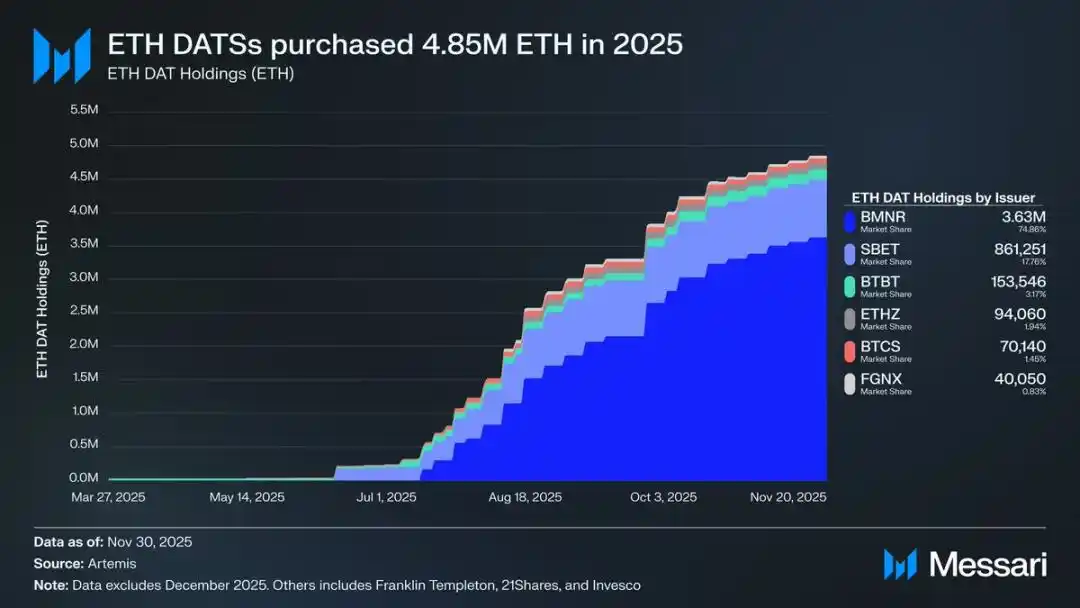

Di balik rebound kuat Ethereum, pendorong terpenting adalah bangkitnya perusahaan treasury yang berfokus pada Ethereum. Jenis treasury ini menciptakan permintaan yang stabil dan berkelanjutan untuk Ethereum, memberikan dukungan yang tidak dapat ditandingi oleh narasi spekulatif atau dana spekulasi. Jika pergerakan harga Ethereum menandai titik balik yang jelas, maka akumulasi berkelanjutan oleh perusahaan treasury adalah perubahan struktural mendalam yang mendorong titik balik tersebut.

Pada 2025, perusahaan treasury Ethereum secara kumulatif menambah kepemilikan sebesar 4,8 juta ETH, setara dengan 4% dari total suplai, memberikan dampak signifikan pada harga Ethereum. Yang paling menonjol adalah Bitmine yang dipimpin oleh Tom Lee (kode saham BMNR). Perusahaan yang awalnya berfokus pada penambangan Bitcoin ini mulai mengkonversi dana cadangan dan modalnya ke Ethereum sejak Juli 2025. Dari Juli hingga November, Bitmine membeli total 3,63 juta ETH, dengan proporsi kepemilikan 75% dan tetap menjadi pemimpin pasar perusahaan treasury Ethereum.

Meskipun rebound Ethereum sangat kuat, kenaikan akhirnya mulai melambat. Hingga 30 November, harga Ethereum telah turun dari puncak Agustus menjadi 2.991 dolar, bahkan lebih rendah dari rekor tertinggi bull market sebelumnya di 4.878 dolar. Dibandingkan dengan titik terendah April, posisi Ethereum telah membaik secara signifikan, namun rebound kali ini belum sepenuhnya menghilangkan kekhawatiran struktural yang awalnya menyebabkan pasar bearish. Sebaliknya, perdebatan tentang posisi Ethereum kembali ke sorotan publik dengan intensitas yang lebih besar.

Di satu sisi, Ethereum menunjukkan banyak karakteristik yang mirip dengan Bitcoin; dan karakteristik inilah yang menjadi kunci Bitcoin dapat naik kelas menjadi aset mata uang. Kini, arus masuk dana ETF Ethereum tidak lagi lesu, perusahaan treasury Ethereum telah menjadi sumber permintaan berkelanjutan. Mungkin yang paling penting, semakin banyak pelaku pasar mulai membedakan Ethereum dari token public chain lain, dan memasukkannya ke dalam kerangka mata uang yang sama dengan Bitcoin.

Namun di sisi lain, masalah inti yang membebani Ethereum pada paruh pertama tahun ini masih belum terselesaikan. Fundamental inti Ethereum belum sepenuhnya pulih: pangsa pasar biaya transaksi public chain-nya terus tertekan oleh pesaing kuat seperti Solana dan Hyperliquid; aktivitas transaksi di jaringan dasar Ethereum masih jauh di bawah puncak bull market sebelumnya; meskipun harga telah rebound tajam, Bitcoin telah dengan mudah menembus rekor tertinggi, sementara Ethereum masih berkutat di bawah rekor tertinggi. Bahkan di bulan-bulan terkuat Ethereum, banyak pemegang masih melihat kenaikan ini sebagai peluang untuk keluar, bukan pengakuan atas nilai jangka panjangnya.

Inti dari perdebatan ini bukanlah apakah Ethereum memiliki nilai, melainkan bagaimana aset ETH dapat mengakumulasi nilai dari perkembangan jaringan Ethereum.

Pada bull market sebelumnya, pasar secara umum percaya bahwa nilai ETH akan langsung diuntungkan dari keberhasilan jaringan Ethereum. Inilah inti dari logika "ultrasound money": utilitas jaringan Ethereum akan menciptakan permintaan besar untuk pembakaran token, sehingga membangun dukungan nilai yang jelas dan terstruktur untuk aset Ethereum.

Sekarang, kita hampir bisa memastikan bahwa logika ini tidak lagi berlaku. Pendapatan biaya transaksi Ethereum telah anjlok tajam dan tampaknya tidak akan pulih; pada saat yang sama, dua bidang inti yang mendorong pertumbuhan jaringan Ethereum—real world assets (RWA) dan pasar institusi—keduanya menggunakan dolar AS sebagai mata uang penyelesaian inti, bukan Ethereum.

Nilai masa depan Ethereum akan bergantung pada bagaimana ia dapat memperoleh manfaat secara tidak langsung dari perkembangan jaringan Ethereum. Namun, akumulasi nilai tidak langsung ini sangat tidak pasti. Prasyaratnya adalah: seiring meningkatnya pentingnya sistemik jaringan Ethereum, semakin banyak pengguna dan modal yang bersedia melihat Ethereum sebagai alat penyimpanan nilai dan kripto.

Berbeda dengan akumulasi nilai langsung dan terstruktur, jalur tidak langsung ini tidak memiliki kepastian apa pun. Semuanya sepenuhnya bergantung pada preferensi sosial pasar dan konsensus kolektif. Tentu saja, ini bukanlah kekurangan; namun ini berarti pertumbuhan nilai Ethereum tidak lagi memiliki hubungan sebab-akibat yang pasti dengan aktivitas ekonomi di jaringan Ethereum.

Semua ini membawa perdebatan tentang Ethereum kembali ke inti kontradiksi: Ethereum mungkin memang secara bertahap mengakumulasi premium mata uang, tetapi premium ini selalu tertinggal dari Bitcoin. Pasar kembali melihat Ethereum sebagai "leverage expression" dari atribut mata uang Bitcoin, bukan aset mata uang independen. Sepanjang tahun 2025, koefisien korelasi rolling 90 hari antara Ethereum dan Bitcoin tetap di kisaran 0,7 hingga 0,9, dan rolling beta bahkan melonjak ke level tertinggi dalam beberapa tahun, sempat menembus 1,8. Ini berarti volatilitas harga Ethereum jauh lebih tinggi daripada Bitcoin, namun tetap bergantung pada pergerakan Bitcoin.

Ini adalah perbedaan yang halus namun sangat penting. Atribut mata uang yang dimiliki Ethereum saat ini didasarkan pada narasi mata uang Bitcoin yang masih diakui pasar. Selama pasar percaya pada atribut penyimpanan nilai non-kedaulatan Bitcoin, akan ada sebagian pelaku pasar yang bersedia memperluas kepercayaan ini ke Ethereum. Dengan demikian, jika pada 2026 tren Bitcoin tetap kuat, Ethereum juga akan merebut kembali lebih banyak pangsa pasar.

Saat ini, perusahaan treasury Ethereum masih dalam tahap awal perkembangan, dan dana untuk menambah kepemilikan Ethereum terutama berasal dari penerbitan saham biasa. Namun, jika pasar kripto memasuki bull market baru, institusi semacam ini mungkin akan mengeksplorasi strategi pendanaan yang lebih beragam, misalnya meniru model Strategy dalam memperluas kepemilikan Bitcoin, dengan menerbitkan obligasi konversi dan saham preferen.

Misalnya, perusahaan treasury Ethereum seperti BitMine dapat melakukan pendanaan melalui penerbitan obligasi konversi berbunga rendah dan saham preferen dengan hasil tinggi, lalu menggunakan dana yang terkumpul untuk menambah kepemilikan Ethereum, serta melakukan staking untuk mendapatkan pendapatan berkelanjutan. Dalam asumsi yang wajar, hasil staking dapat sebagian menutupi pembayaran bunga obligasi dan dividen saham preferen. Model ini memungkinkan treasury untuk terus menambah kepemilikan Ethereum dengan leverage keuangan saat pasar sedang bullish. Jika pasar Bitcoin memasuki bull market penuh pada 2026, "kurva pertumbuhan kedua" perusahaan treasury Ethereum ini akan semakin memperkuat atribut beta tinggi Ethereum terhadap Bitcoin.

Pada akhirnya, penetapan harga premium mata uang Ethereum saat ini masih didasarkan pada tren Bitcoin. Ethereum belum menjadi aset mata uang mandiri dengan dukungan fundamental makro independen, melainkan hanya penerima manfaat sekunder dari konsensus mata uang Bitcoin—dan kelompok penerima manfaat ini terus berkembang. Rebound kuat Ethereum baru-baru ini mencerminkan sebagian pelaku pasar bersedia menganggapnya setara dengan Bitcoin, bukan sekadar token public chain biasa. Namun bahkan dalam fase yang relatif kuat, kepercayaan pasar terhadap Ethereum tetap sangat terkait dengan penguatan narasi Bitcoin.

Sederhananya, narasi monetisasi Ethereum memang telah keluar dari krisis, namun masih jauh dari selesai. Dalam struktur pasar saat ini, ditambah dengan atribut beta tinggi Ethereum terhadap Bitcoin, selama narasi mata uang Bitcoin terus terwujud, harga Ethereum berpotensi naik signifikan; dan permintaan struktural dari perusahaan treasury Ethereum dan dana korporasi akan memberikan dorongan nyata bagi kenaikannya. Namun pada akhirnya, dalam waktu yang dapat diprediksi, proses monetisasi Ethereum masih akan bergantung pada Bitcoin. Kecuali Ethereum dapat mencapai korelasi rendah dan beta rendah terhadap Bitcoin dalam siklus yang lebih panjang—sesuatu yang belum pernah tercapai—ruang premium Ethereum akan selalu berada di bawah bayang-bayang Bitcoin.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Mendesak: Mengapa RUU Pembebasan Pajak Kripto AS Harus Melindungi Bitcoin

House of DOGE Menerbitkan Surat Pemegang Saham 2025: 730M Treasury, Pencatatan di NASDAQ, Peluncuran Pembayaran

Bagaimana Cara Membeli DeepSnitch AI Sebelum Diluncurkan?

Prediksi Kritis Bitcoin 2026: Eksekutif Fidelity Memperkirakan Pasar Akan Mengalami Kesulitan