Miti sui social Web3: non distinguere tra social e community e il disastroso modello X to Earn

L'intero settore Web3 è pieno di supposizioni ingenue sul campo dei social, fatte da persone che non ne fanno parte.

L'intero settore Web3 è pieno di supposizioni da parte di non addetti ai lavori riguardo la pista social.

Autore: Beichen

Questo è il 16° articolo di Whistle, che discute i limiti della pista Web3 Social e della monetizzazione.

Il settore Web3 è uscito dal mercato orso dello scorso anno, e sebbene sia ancora lontano dal vero bull market, si sente sempre più parlare dell’arrivo della Social Summer. Soprattutto di recente, il fondatore di Telegram Pavel Durov è stato arrestato in un aeroporto francese a causa di accuse di truffa, riciclaggio di denaro, terrorismo e altri crimini, il che ha ulteriormente attirato l’attenzione sui prodotti social.

Non è difficile da capire: il percorso tecnologico crypto native sembra essere arrivato al capolinea (dopotutto, tutte le infrastrutture necessarie sono già presenti), ma non si vede ancora l’alba della Mass Adoption, mentre la pista social è teoricamente la più facile per attrarre un gran numero di utenti e potrebbe persino sedimentarsi in un ecosistema. Così, essa porta con sé l’ansia di un settore Web3 stagnante: ogni volta che applicazioni social come friend.tech o Farcaster mostrano buone performance, attirano l’attenzione di tutto il settore.

Anche se sono ottimista sulla pista social, devo comunque esprimere una voce scomoda—l’intero settore Web3 è pieno di supposizioni da parte di non addetti ai lavori riguardo la pista social, e il livello di fraintendimento non è inferiore a quello di collectibles, RWA e DePIN.

Dobbiamo prima comprendere a fondo il Social, solo allora potremo parlare di come combinarlo con Web3 per creare Web3 Social (o DeSo).

1. Social e Community

Che si tratti di Web3 Social, DeSo o SocialFi, alla fine il concetto deve tradursi nel fornire servizi a utenti reali, quindi bisogna distinguere chiaramente se questi servizi sono rivolti al social o alla community. Nella maggior parte dei casi, sembra che tutti li confondano, soprattutto nel contesto cinese, dove sono quasi sinonimi, ma in realtà social e community sono due cose di livello diverso.

1.1. Social: tutto parte dalla comunicazione

In senso lato, i prodotti social partono dal social (social interaction), che in realtà inizia dalla comunicazione.

Il social è un comportamento di interazione a livello micro, che può avvenire tra due persone o in gruppi composti da molte persone, e il modo per realizzare il social è la comunicazione (Communication), quindi i prodotti social devono partire dal software di comunicazione.

L’email è stato il primo strumento di comunicazione elettronica, realizzato per la prima volta dal MIT nel 1965. Nel 1973 l’Università dell’Illinois sviluppò il primo sistema di chat online, Talkomatic, sulla piattaforma PLATO, dove l’altro poteva vedere in tempo reale le lettere che stavi digitando. Da allora, vari software di comunicazione si sono susseguiti, e oggi usiamo quotidianamente WhatsApp, WeChat, Telegram e varie email: le funzioni di comunicazione di base sono già tutte presenti.

Perché allora gli utenti continuano a cambiare software di comunicazione? In realtà, dietro ogni software di comunicazione esploso c’è una ragione imprescindibile che spinge gli utenti a usarlo, che si può riassumere in tre: o è gratuito, o permette di trovare le persone giuste, o resiste alla censura.

Tencent è un esempio di successo guidato dalla gratuità. Nel 1999, quando i tre principali operatori non avevano ancora lanciato il servizio SMS, OICQ (poi QQ) permetteva di inviare messaggi gratuitamente aggirando la rete telefonica, anche se era scomodo da usare su PC. Questo diede l’opportunità ai tre operatori di lanciare il servizio SMS nel 2000, con un costo di 0,1 yuan per messaggio, ma ciò pose le basi per l’ascesa di WeChat nell’era degli smartphone.

Perché l’opportunità è andata a WeChat e non al più maturo QQ? Innanzitutto perché QQ mobile, agli inizi dell’internet mobile, era solo una trasposizione del vecchio prodotto PC, mentre WeChat era progettato nativamente per il mobile. Inoltre, WeChat ha introdotto per primo messaggi vocali, chiamate vocali e videochiamate, sostituendo completamente SMS e chiamate tradizionali.

Se seguiamo la logica della gratuità, il prossimo software di comunicazione trainato dalla gratuità dovrebbe essere la chiamata satellitare e l’accesso a internet via satellite gratuiti.

I casi di successo guidati dal “trovare le persone giuste” sono invece le varie app di incontri, come Momo per sconosciuti, Blued per le minoranze sessuali, QingTeng per incontri tra persone altamente istruite... I casi di successo guidati dalla resistenza alla censura sono Telegram, Signal, ecc.

Clubhouse ha sia la caratteristica di trovare le persone giuste sia quella di resistere alla censura, per questo, appena lanciata, questa app di chat vocale—che in realtà non aveva nulla di nuovo—era così ricercata: qui si possono incontrare persone influenti e discutere argomenti audaci.

In sintesi, la social interaction è il comportamento sociale più basilare, e la funzione più basilare per realizzarla è la comunicazione (Communication): anche il prodotto social più complesso parte dalla comunicazione, integrando poi nuovi servizi e evolvendosi in un prodotto community.

1.2. Community: social media e social network

Solo l’organismo complesso formato dalle interazioni sociali tra molte persone e gruppi può essere definito community.

Attenzione, una community non è una semplice aggregazione (molti pensano che basti “creare un gruppo e chiacchierare ogni giorno”...), ma è un insieme di membri che si supportano a vicenda per uno scopo comune (interessi, visioni, ecc.), il che significa che i membri devono contribuire con informazioni, risorse, ecc. Quando le risorse richieste superano quelle prodotte, la community declina. Come le cellule tumorali, che si replicano e consumano energia finché anche l’organismo muore.

Costruire un prodotto community è molto più difficile che costruire un prodotto social, è quasi una questione religiosa. Basta cogliere un pain point della comunicazione (come le chiamate vocali gratuite all’epoca) per esplodere, ma la maggior parte dei prodotti social ha dimostrato che fidelizzare gli utenti è molto più difficile che attrarli.

In base ai diversi modi in cui i prodotti community fidelizzano gli utenti, si possono distinguere due categorie: prodotti incentrati sui contenuti e prodotti incentrati sulle relazioni, cioè social media e social network services (SNS), due termini che spesso confondono social e community.

I social media incentrati sui contenuti risalgono a Notes, nato nel 1973 sulla piattaforma PLATO (lo stesso anno in cui nacque Talkomatic), che aveva già le caratteristiche dei BBS. Da lì si sono sviluppati forum, bacheche, blog, ecc. Questi prodotti sono incentrati sugli interessi, perciò favoriscono la creazione di contenuti generati dagli utenti (UGC), evolvendosi nell’era mobile in Twitter, Weibo, Instagram, Xiaohongshu, ecc.

I social network services incentrati sulle relazioni sono in realtà i “prodotti di comunicazione guidati dal trovare le persone giuste” di cui sopra, ma solo quando il prodotto viene effettivamente usato come rubrica, si può parlare di vero social network. Ad esempio, WeChat per i rapporti già esistenti offline, Momo per incontri tra sconosciuti, LinkedIn per il networking professionale, ecc.

1.3. Da funzione singola a piattaforma integrata

Anche se abbiamo chiarito qui la distinzione tra social e community, la definizione di prodotto social potrebbe essere ancora confusa, perché oggi i prodotti social non hanno più una sola funzione, ma integrano diversi livelli e dimensioni di funzionalità.

Questa è la radice di tutta la confusione sui prodotti social: ci si concentra solo sulle funzioni superficiali senza cogliere il vero motore e l’evoluzione del prodotto.

Prendiamo ancora WeChat come esempio. Prima ha trasferito rapidamente la rete reale degli utenti grazie a messaggi di testo e vocali gratuiti, sedimentando una vasta rete sociale di conoscenti. Poi, con funzioni come “Persone vicine” e “Shake”, ha conquistato il mercato degli sconosciuti, superando rapidamente i 100 milioni di utenti.

Successivamente ha rafforzato il vantaggio nella comunicazione con chiamate vocali e video, e ha lanciato “Momenti”, “Account ufficiali”, “Video account”, evolvendosi da social network a social media. L’aggiunta dei pagamenti ha colto di sorpresa persino Alipay.

Questo metodo si può applicare anche ad X, Facebook, Telegram e persino TikTok, ma oggi quasi tutte le analisi su Web3 Social sembrano fatte da chi usa WeChat solo da due anni—mischiano tutte le funzioni senza cogliere il punto. Gli imprenditori che seguono questa logica finiscono per clonare un altro WeChat, copiando tutte le funzioni senza pensare a come acquisire e fidelizzare gli utenti reali dietro quelle funzioni.

Quindi, anche questo articolo potrebbe analizzare le diverse modalità di comunicazione, tipi di contenuti, tipi di relazioni sociali e media, fare una bella tabella e poi usare il gergo internet per analizzare i risultati combinati a caso (tipo “un’app crypto per operatori Web3 con chiamate vocali, live streaming e trading integrato”), per sembrare molto professionali, ma in realtà senza alcun valore pratico.

2. Panoramica di Web3 Social

Dopo tutta questa premessa sul social, finalmente parliamo di Web3! Web3 Social è molto più complesso dei prodotti social internet citati prima, perché i protocolli internet e blockchain sono fondamentalmente diversi.

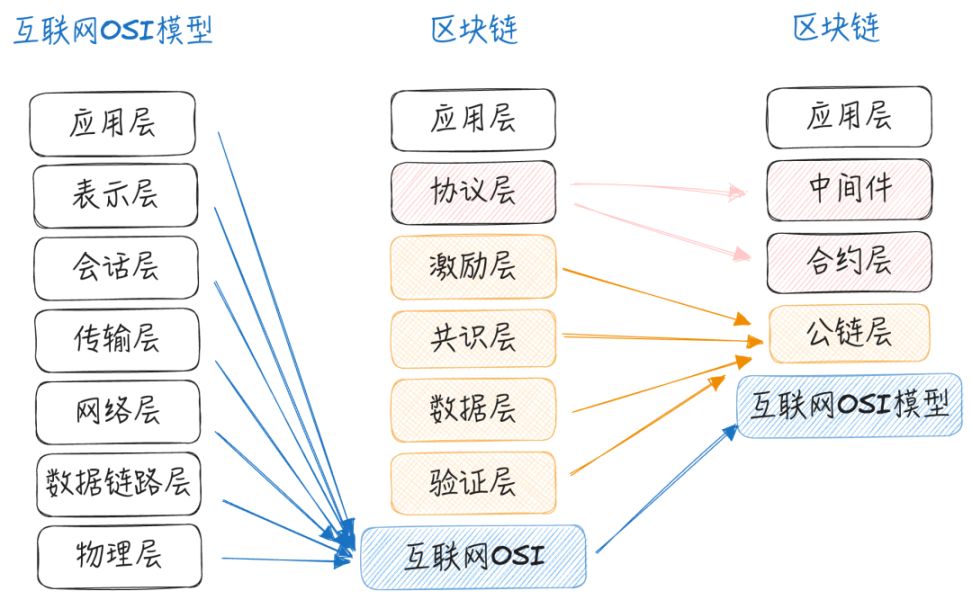

2.1. Livelli di modello: internet e blockchain

Internet, secondo il modello OSI, si divide in 7 livelli, e gli sviluppatori si occupano solo del livello applicativo. Ma la blockchain non ha ancora uno standard fisso, quindi è più complessa: qui propongo un modello a strati solo come riferimento, su cui basare l’analisi.

Nel mondo blockchain, se la rete blockchain è la layer1, allora internet è la layer0, che funge da infrastruttura di comunicazione di base. Anche la rete blockchain si può suddividere in vari livelli: rete, dati, consenso, incentivi; anche se ci sono diversi schemi di suddivisione, oggi le mainnet li integrano tutti, quindi parliamo direttamente di mainnet.

Sopra la mainnet c’è il protocol layer, che racchiude script, algoritmi e smart contract. Non sono prodotti finali, ma componenti chiave che realizzano funzioni minime, alcuni eseguiti on-chain, altri off-chain come middleware.

Poiché la blockchain è uno strato dati condiviso, questi smart contract sono aperti e riutilizzabili all’infinito, quindi gli sviluppatori possono teoricamente combinarli e ottimizzarli per costruire nuove applicazioni.

Il problema è che, al momento, sia gli smart contract che i middleware a livello di protocollo sono ancora molto carenti (le poche innovazioni si concentrano su DeFi, mentre nella pista social non ci sono prodotti rivoluzionari), quindi è difficile costruire prodotti per la Mass Adoption a livello applicativo su questa base.

2.2. Due logiche: bottom-up e top-down

Nel concreto, nella pista Web3 Social ci sono sempre state due strade in competizione: i crypto native preferiscono costruire prodotti social crypto nativi dal basso verso l’alto, mentre chi viene dal Web2 preferisce costruire prima un prodotto Web2 maturo e poi aggiungere moduli Web3.

2.2.1. Soluzioni bottom-up

Le soluzioni bottom-up sono di due tipi: una si basa sull’account come nucleo per costruire infrastrutture di gestione dell’identità, l’altra si basa sui contenuti per costruire il social graph.

Nel mondo Web2, l’account più importante è l’email, mentre in Web3 è il DID (Decentralized Identifier), che l’utente crea e gestisce autonomamente sulla blockchain, potendo interagire privatamente con altre applicazioni.

Il rappresentante più tipico è ENS, un sistema di nomi decentralizzato basato su Ethereum, che permette a persone, organizzazioni e dispositivi di creare e gestire la propria identità/identificativo digitale (ma il primo sistema di nomi on-chain fu Namecoin, forkato da Bitcoin nel 2011).

Ma questi progetti DID hanno il problema che, a parte l’uso come dominio wallet, non hanno veri scenari di applicazione necessari...

Il social graph basato sui contenuti permette agli utenti di portare i propri dati social on-chain, come profilo, post, following, ecc. Il rappresentante più tipico è Lens Protocol, che tokenizza e trasforma in NFT i dati e i comportamenti social degli utenti, permettendo agli sviluppatori di costruire nuove app social sopra di esso. Tuttavia, non ha ancora generato applicazioni social realmente vitali.

Inoltre, strumenti semplici come Blink meritano attenzione, perché permettono di convertire i comportamenti on-chain in link integrabili su vari siti e social media.

2.2.2. Soluzioni top-down

Le soluzioni top-down sono semplici: si prende un prodotto social maturo e lo si “blockchainizza”, ma anche qui ci sono due varianti.

Una è costruire prima un prodotto social Web2 maturo e poi aggiungere gradualmente moduli Web3. Il caso più antico e di successo è Bihu, poi chiuso; sono nati molti progetti simili, soprattutto nel 2022 con il modello X to Earn di SocialFi, che prevedeva mining tramite post, commenti, chat, ecc., ma oggi sono quasi tutti morti. Perché il modello SocialFi non regge, come spiegherò dopo.

Attualmente, tra i prodotti social che stanno passando da Web2 a Web3, l’unico che si comporta bene è Farcaster, che non ha adottato il modello SocialFi, ma ha coltivato seriamente la community crypto, con le funzioni Web3 disponibili come plugin. Le community crypto hanno un effetto ricchezza naturale, perciò sono nate molte memecoin come Degen (se quotarsi fosse facile come emettere token, Snowball schiaccerebbe tutte le big tech).

L’altra variante è più subdola e facilmente scambiata per un prodotto crypto native. Di solito hanno database decentralizzati, combinati con moduli DID, DAO, ecc., permettendo a chiunque di costruire la propria app Web3 sopra.

La confusione sta nel fatto che tutti i moduli sembrano Web3, con funzioni complete, ma se si guarda dall’alto, si vede che in realtà si tratta di esprimere un prodotto social Web2 maturo da cima a fondo in chiave Web3 (ad esempio con firma crittografica, sistemi distribuiti), ma senza differenze sostanziali rispetto ai prodotti Web2.

Ad esempio Ceramic, UXLink, che sembrano coprire tutto lo stack tecnologico blockchain dall’applicazione all’infrastruttura, includendo sia la tecnologia di base che l’interfaccia utente, formando un ecosistema social Web3 molto completo. È come costruire una pagoda di legno con cemento armato: si può fare, ma non serve; meglio progettare nuovi edifici sfruttando le proprietà del cemento armato.

2.2.3. Limiti delle due strade di prodotto

In sintesi, che si tratti di infrastrutture di gestione identità basate sull’account, social graph basati sui contenuti, o di esprimere un prodotto social Web2 maturo in chiave Web3, tutte queste idee sembrano pensate per i survivalisti digitali, non per il grande pubblico, quindi spesso sono “rispettate ma non comprese” e difficilmente generano un prodotto di massa.

Forse dovremmo mettere da parte i pregiudizi fondamentalisti e rivalutare la vitalità di prodotti Web2.5 come Farcaster, tornando alla capacità di fare social e community, che va oltre la tecnologia.

3. X to Earn e i suoi scenari di applicazione

Ma quando si parla di prodotti Web2.5, l’immaginazione è quasi monopolizzata dal “Web3 version of XXX”, come Drakula (Web3 TikTok), Jam (Web3 Instagram), ecc., dove la parte Web3 si limita alla monetizzazione del modello di business, cioè la Fi, o meglio il familiare X to Earn.

3.1. La monetizzazione è essenzialmente un sistema di punti fedeltà

La monetizzazione sembra essere l’unica arma magica di Web3 per rivoluzionare tutti i prodotti internet, sia con il “tokenismo” e la “blockchainizzazione” del 2017, sia con l’X to Earn dal 2021, in sostanza si tratta di incentivare gli utenti tramite sconti per favorire la retention.

In realtà, nel settore internet esistono già sistemi di punti molto maturi, che aumentano l’attività degli utenti tramite “completa task—guadagna punti—riscatta premi o diritti”, ma solo come strumento di supporto operativo. Dopotutto, il denaro non nasce dal nulla: se la lana non viene dalle pecore, deve venire dai maiali; in un modello di business normale, questi sussidi hanno un limite di cassa nel lungo periodo.

Solo gli schemi Ponzi possono superare il limite di cassa, sviluppando un prodotto basato sui punti e facendo entrare nuovi utenti a coprire i vecchi. Intorno al 2015, molte signore nelle città di terza e quarta fascia promuovevano app che promettevano guadagni ma richiedevano una quota d’iscrizione.

Quindi, la monetizzazione della maggior parte dei prodotti Web3 è essenzialmente un sistema di punti internet, solo che i punti non vengono scambiati con premi acquistati con denaro reale, ma con la capitalizzazione attesa dal mercato secondario.

3.2. Le sfide della monetizzazione

Ovviamente, non bisogna negare del tutto la monetizzazione, ma ha scenari di applicazione specifici, e non si adatta alla maggior parte dei prodotti social e community.

La prima sfida è in realtà un limite di management—con i sistemi di valutazione delle performance attuali non si riesce a identificare con precisione i comportamenti efficaci degli utenti, quindi non si possono offrire incentivi mirati, e alla fine si attirano solo i cacciatori di bonus.

Anche se le regole sono precise (minuti di permanenza, task completati, ecc.), i bot e i gruppi di farming le aggirano facilmente, e gli utenti reali sono meno competitivi dei bot: quasi tutti i progetti X to Earn non sono riusciti a evitarlo.

E anche se il team riesce a distinguere i comportamenti efficaci e a definire incentivi ragionevoli, non si adatta comunque ai prodotti social/community, perché c’è una sfida psicologica—la monetizzazione sposta la motivazione degli utenti dal prodotto all’incentivo, quindi quando l’incentivo diminuisce, anche la motivazione a usare il prodotto svanisce.

Ancora peggio, per un prodotto social, una buona esperienza sociale è già una ricompensa per l’utente, mentre il modello SocialFi sposta l’attenzione dall’esperienza sociale all’incentivo economico, e alla fine l’utente trova il prodotto noioso.

3.3. L’assurdità di SocialFi

Se sviluppassimo un’app per le coppie secondo il modello SocialFi, quantificando e premiando ogni azione (chat, fiori, baci, abbracci), l’esperienza amorosa degli utenti sarebbe estremamente noiosa.

Se anche tu pensi che questa app sia assurda, sappi che i progetti SocialFi fanno proprio così. Si può spiegare con l’effetto di over-justification della psicologia: la monetizzazione aggiunge una motivazione esterna eccessiva a un comportamento che aveva già una forte motivazione interna, finendo per controllare il comportamento dell’utente.

La monetizzazione del comportamento utente si adatta solo a scenari di pagamento rigido, come pornografia, gioco d’azzardo, droga, o fan economy. Gli utenti hanno già una forte propensione a pagare, generando un flusso di cassa continuo, e la monetizzazione può essere un valore aggiunto.

Tutti i progetti di monetizzazione (X to Earn) di oggi sembrano ben progettati, ma in realtà non portano entrate positive a lungo termine e finiscono per esaurirsi nel vuoto.

Conclusione

Web3 Social porta con sé le speranze dell’intero settore Web3 per la Mass Adoption, ma oggi è avvolto da una fitta nebbia cognitiva.

Mito 1: C’è una confusione diffusa tra i concetti di social e community, quindi ci si concentra solo sulle funzioni superficiali, ignorando il vero motore e l’evoluzione del prodotto, finendo per progettare prodotti tuttofare e sovrastimando le prospettive. In realtà, gli utenti non hanno una ragione imprescindibile per usarli.

Mito 2: I fondamentalisti crypto credono che la tecnologia crypto rivoluzionerà i prodotti social, ma in realtà non cambia nulla a livello di comunicazione (da testo a voce a video), sono solo micro-innovazioni sulle funzioni esistenti (DID, social graph), più adatte ai survivalisti digitali che al grande pubblico.

Mito 3: Chi viene dal Web2 pensa che basti monetizzare il proprio prodotto Web2 per attirare e fidelizzare gli utenti, ma in realtà si attirano solo i cacciatori di bonus. Monetizzare il comportamento utente sposta l’attenzione dall’esperienza sociale all’incentivo economico, che è comunque limitato (non c’è un flusso di cassa continuo), quindi il prodotto si esaurisce nel vuoto. La monetizzazione può solo stimolare una propensione al pagamento già forte, non crearla dal nulla.

Quindi, Web3 sia dal punto di vista tecnologico che di modello di business, non può creare da zero un prodotto social per il grande pubblico. Ma questo non significa che il social Web3 non abbia futuro: escluse le illusioni, sembrano esserci solo due strade praticabili.

O, come Farcaster e Telegram, coltivare seriamente una community crypto e poi aggiungere funzioni Web3 come plugin, lasciando che la community generi spontaneamente effetti di ricchezza.

O, come ENS e Lens Protocol, continuare a esplorare middleware innovativi a livello di protocollo, che oggi sembrano poco utili ma possono essere una riserva tecnologica. In futuro potrebbero essere integrati come plugin nelle grandi app social Web2, portando nuovi modelli di interazione, e forse generare nuovi scenari d’uso (come nuovi meccanismi di credito basati su ENS).

L’intenzione iniziale di questo articolo era esplorare cosa può fare Web3 Social, ma dopo l’analisi sembra più importante capire cosa non fare... Nel breve-medio termine, è chiaro che costruire community crypto è la strada più sicura.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Il fossato delle public chain è solo 3 punti? Le dichiarazioni del fondatore di Alliance DAO scatenano un acceso dibattito nella comunità crypto

Invece di preoccuparsi delle "barriere protettive", forse dovremmo riflettere su come le criptovalute possano soddisfare in modo più rapido, economico e conveniente le reali esigenze di un numero maggiore di utenti di mercato.

Glassnode: Consolidamento ribassista di Bitcoin, grande volatilità in arrivo?

Se iniziano a manifestarsi segnali di esaurimento dei venditori, nel breve termine rimane possibile una spinta verso i 95.000 dollari, ovvero il costo base dei detentori a breve termine.

Axe Compute (NASDAQ: AGPU) completa la ristrutturazione aziendale (precedentemente POAI), la potenza di calcolo GPU decentralizzata di livello enterprise di Aethir entra ufficialmente

Predictive Oncology ha annunciato oggi il suo rebranding ufficiale come Axe Compute e ha iniziato a essere quotata al Nasdaq con il simbolo AGPU. Questo rebranding segna la transizione di Axe Compute verso un’identità operativa aziendale, ufficializzando la commercializzazione della rete GPU decentralizzata di Aethir per offrire a livello globale alle imprese di AI servizi di potenza di calcolo sicuri e di livello enterprise.