Una lettera, mille miliardi di dollari: il Congresso degli Stati Uniti sollecita ufficialmente la SEC ad approvare l'investimento in bitcoin nei piani 401(k)

I due partiti degli Stati Uniti stanno collaborando per promuovere l'apertura del mercato dei fondi pensione agli investimenti in asset cripto. La SEC e il Dipartimento del Lavoro devono stabilire regole specifiche. I piani 401(k) potrebbero presto includere allocazioni in asset cripto, portando a cambiamenti significativi nel mercato.

Una busta apparentemente ordinaria potrebbe diventare la leva che muove il mercato dei fondi pensione da 9.3 trilioni di dollari.

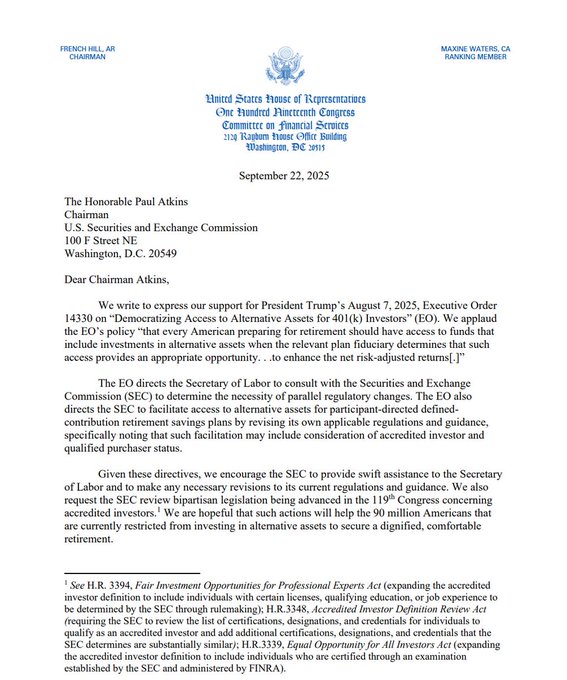

Il 22 settembre 2025, una lettera inviata dal Comitato per i Servizi Finanziari della Camera dei Rappresentanti degli Stati Uniti ha infranto la delicata quiete tra Washington e il mondo delle criptovalute. La lettera è stata firmata congiuntamente dal presidente del comitato, il repubblicano French Hill, e dalla membro di lunga data, la democratica Maxine Waters—un segnale già di per sé degno di nota. Uno è un convinto sostenitore delle criptovalute, l'altra è una regolatrice da sempre prudente, se non critica. Il loro obiettivo comune è uno solo: sollecitare il presidente della Securities and Exchange Commission (SEC), Paul Atkins, a implementare rapidamente l’Ordine Esecutivo n. 14330 firmato dal Presidente Trump il 7 agosto.

Il testo di questo ordine esecutivo è piuttosto significativo, intitolato “Ampliare i canali di investimento in asset alternativi per gli investitori dei 401(k)”. Al di fuori dell’industria delle criptovalute, può sembrare l’ennesimo documento politico noioso. Ma nel nostro settore, l’espressione “asset alternativi” racchiude un’energia tale da far battere il cuore anche ai trader più freddi. Secondo il documento esplicativo pubblicato successivamente dalla Casa Bianca, tra gli “asset alternativi” definiti dall’ordine sono chiaramente inclusi “strumenti di investimento a gestione attiva che investono in asset digitali”.

Tradotto in parole più semplici: il massimo livello del governo degli Stati Uniti ha inviato un segnale chiaro—è giunto il momento che i fondi pensione degli americani comuni entrino ufficialmente nel mondo delle criptovalute.

Questa non è solo una piccola modifica di policy, ma potrebbe essere l’inizio della “battaglia finale” che deciderà il ruolo di mercato definitivo degli asset digitali. Il campo di battaglia principale è rappresentato dai piani pensionistici 401(k) degli Stati Uniti, che ammontano a 9.3 trilioni di dollari. Anche se solo una piccola percentuale di questi fondi dovesse fluire nel mercato delle criptovalute, si scatenerebbe un’ondata di acquisti senza precedenti. Ora, i due partiti del Congresso stanno spingendo attivamente questa iniziativa.

Le catene del “Prudent Man” e la svolta di BlackRock

Per lungo tempo, una barriera legale chiamata “Employee Retirement Income Security Act” (ERISA) ha tenuto gli asset digitali fuori dal mercato dei fondi pensione da trilioni di dollari. Il pilastro centrale di questa barriera è la severa clausola nota come “Fiduciary Duty”.

In parole semplici, questa legge, nata quasi mezzo secolo fa, impone a tutti i gestori dei piani 401(k) (di solito i datori di lavoro) delle “catene” legali chiamate “Prudent Man”. Devono prendere decisioni d’investimento per i fondi pensione dei dipendenti con la massima prudenza, garantendo sicurezza e crescita stabile. Se una decisione errata porta a perdite, rischiano cause collettive di grande portata.

Con requisiti di responsabilità così severi, investire in asset come bitcoin—altamente volatili, con una storia relativamente breve e spesso descritti dai media mainstream come “bolle speculative”—equivale a un’avventura legale. Ecco perché, anche quando il gigante finanziario Fidelity ha lanciato coraggiosamente nel 2022 un prodotto che permetteva ai 401(k) di investire in bitcoin, la risposta è stata tiepida. All’epoca, il Dipartimento del Lavoro dell’amministrazione Biden pubblicò addirittura una guida severa, avvertendo tutti i gestori di essere “estremamente prudenti”, pena l’indagine da parte delle autorità di regolamentazione. Questo ha praticamente raffreddato ogni entusiasmo istituzionale.

Tuttavia, nel 2025 il vento è cambiato in modo drammatico. Prima, a maggio, il nuovo Dipartimento del Lavoro dell’amministrazione Trump ha silenziosamente revocato quella guida severa, adottando una posizione “neutrale” senza pregiudizi verso asset specifici. Poi, ad agosto, l’ordine esecutivo presidenziale ha menzionato esplicitamente gli asset digitali. Ora, i leader dei due partiti del Congresso scrivono alla SEC per sollecitare progressi. L’obiettivo di questa serie di mosse è chiaro: allentare le catene dei “Prudent Man”, riducendo il rischio di cause legali per chi decide di allocare asset digitali.

Questa spinta top-down delle policy si combina in modo sorprendente con il cambio di atteggiamento dei giganti di Wall Street. Il cambiamento di posizione di Larry Fink, CEO di BlackRock, la più grande società di gestione patrimoniale al mondo, è emblematico. Qualche anno fa, riteneva che la domanda di investimento a lungo termine in criptovalute da parte dei clienti fosse “trascurabile”. Ma nel 2025, non solo ha definito pubblicamente bitcoin come “oro digitale”, ma lo considera anche un “asset internazionale” in grado di contrastare la svalutazione monetaria. Nella sua lettera annuale di quest’anno, ha sottolineato l’importanza della “democratizzazione degli investimenti”, in perfetta sintonia con lo slogan dell’ordine esecutivo presidenziale.

Quando i policy maker e i gestori di capitali iniziano a parlare la stessa lingua, le vecchie regole di mercato iniziano a vacillare.

L’immaginazione dei 100 miliardi di dollari: una sfida tra numeri e psicologia

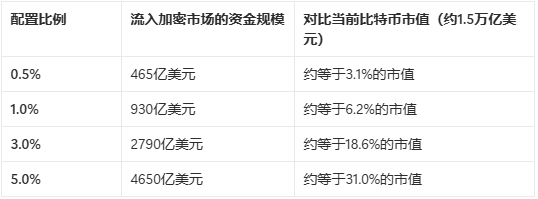

Mettiamo da parte per un attimo le complicazioni normative e analizziamo l’impatto potenziale di questa trasformazione con i numeri più diretti. Secondo i dati più recenti dell’Investment Company Institute (ICI) degli Stati Uniti, relativi al secondo trimestre 2025, il mercato 401(k) americano ha un patrimonio totale di 9.3 trilioni di dollari.

Cosa significa questa cifra? È superiore al PIL annuale di qualsiasi paese, esclusi Stati Uniti e Cina.

Ora, facciamo una semplice simulazione:

Dove si blocca? Gli “ultimi tre chilometri” verso il mercato da trilioni

Sebbene l’ordine esecutivo sia stato emanato e il Congresso stia spingendo attivamente, ciò non significa che da domani migliaia di miliardi di dollari fluiranno nel mercato delle criptovalute. Il processo assomiglia piuttosto a una serie di tessere del domino che devono cadere una dopo l’altra, e attualmente si è bloccato in alcuni punti chiave, riassumibili come la sfida degli “ultimi tre chilometri”:

Primo chilometro: il “colpo finale” delle regole di regolamentazione

Questo è il nodo più diretto e centrale. La lettera del Congresso è una “sollecitazione”, non un “ordine”. Ora la palla è nelle mani del presidente della SEC, Paul Atkins. La SEC deve collaborare con il Dipartimento del Lavoro (DOL) per trasformare lo spirito macro dell’ordine esecutivo in regole di regolamentazione concrete e attuabili o in clausole di safe harbor.

Queste regole devono rispondere chiaramente alle domande che più preoccupano i promotori dei piani (datori di lavoro): quale percentuale di asset digitali è “prudente”? Quali rischi specifici devono essere comunicati ai dipendenti? In quali circostanze possono essere esentati dalla responsabilità legale per perdite dovute a forti oscillazioni di mercato? Finché queste “regole del gioco” non saranno emanate, la stragrande maggioranza delle aziende non rischierà di aggiungere asset digitali ai piani pensionistici dei dipendenti.

Secondo chilometro: il “gap di fiducia” dei promotori dei piani

Anche se la SEC dovesse pubblicare linee guida chiare, il vero potere decisionale resta nelle mani di migliaia di datori di lavoro. Sono loro i gestori diretti dei piani 401(k) e i soggetti ultimi della “fiduciary duty”. Si tratta di un gruppo estremamente conservatore e avverso al rischio.

Per loro, aggiungere un’opzione di asset ad alta volatilità può comportare più problemi legali che benefici per i dipendenti. Hanno bisogno di vedere che le istituzioni finanziarie mainstream (come BlackRock, JPMorgan, Goldman Sachs, ecc.) non solo sono favorevoli a parole, ma lanciano una serie di prodotti finanziari maturi, conformi e dotati di meccanismi di mitigazione del rischio, con raccomandazioni forti da parte di società di consulenza professionali (come Mercer, Aon). Superare questo “gap di fiducia” richiederà tempo e ripetute verifiche di mercato.

Terzo chilometro: la “carenza di prodotti” nell’infrastruttura di mercato

Attualmente, i prodotti di investimento in criptovalute progettati specificamente per i 401(k) sono ancora molto rari; il tentativo di Fidelity è solo un inizio. I prodotti futuri dovranno essere profondamente integrati nei sistemi di gestione pensionistica esistenti e potranno assumere forme più diversificate, ad esempio: “fondi indice cripto” che includono bitcoin, ethereum e altri asset principali, oppure “fondi misti di asset alternativi” che allocano una piccola parte in asset digitali. La mancanza di tali prodotti rende impossibile per i promotori dei piani agire, anche se lo desiderano.

La roadmap del futuro: da Washington al tuo conto pensionistico

Sulla base dei punti sopra, possiamo delineare una possibile roadmap per l’ingresso di bitcoin e degli asset digitali nei fondi pensione delle persone comuni:

Fase uno: definizione regolamentare (prevista in 6-18 mesi)

- Linee guida congiunte SEC e DOL: Questo sarà il “via” per tutti i passaggi successivi. Le linee guida forniranno un quadro regolamentare chiaro e una “safe harbor” per l’allocazione di asset digitali nei piani 401(k).

- Allentamento della definizione di investitore qualificato: I disegni di legge H.R. 3394 e H.R. 3339, una volta approvati dal Senato e firmati in legge, apriranno le porte dell’investimento a più persone con conoscenze professionali.

Fase due: esplosione di prodotti e ingresso degli istituzionali (entro 1-2 anni dalla pubblicazione delle linee guida)

- I giganti di Wall Street entrano in campo: BlackRock, Fidelity, Morgan Stanley e altre grandi società di asset management progetteranno e lanceranno rapidamente una serie di fondi cripto conformi specifici per il mercato pensionistico.

- Consulenti e agenzie di rating danno il loro endorsement: Le società di consulenza pensionistica professionale inizieranno a includere questi nuovi prodotti nelle loro liste di raccomandazione, fornendo rating di rischio e suggerimenti di allocazione, rassicurando i promotori dei piani.

Fase tre: adozione aziendale e penetrazione di mercato (3-5 anni o più)

- Dalle aziende tecnologiche a quelle tradizionali: Il processo di adozione sarà graduale. Probabilmente saranno le aziende tecnologiche e finanziarie più innovative a fare da apripista, seguite poi da settori più tradizionali dopo aver visto risultati positivi.

- “Opt-in” di default (scelta attiva): Inizialmente, gli asset digitali difficilmente saranno l’opzione di investimento predefinita; i dipendenti dovranno scegliere attivamente di allocarli dopo aver compreso i rischi. La percentuale di investimento potrebbe essere limitata al 5% o 10% del patrimonio totale del conto individuale.

Fase quattro: impatto a lungo termine e integrazione profonda

- Flussi di capitale continui: Con decine di milioni di dipendenti che investono regolarmente una parte del loro stipendio ogni mese, il mercato delle criptovalute riceverà una domanda di acquisto stabile e a lungo termine senza precedenti, contribuendo a ridurre la volatilità estrema del mercato.

- Cambio della narrativa di mercato: Bitcoin non sarà più solo un codice sugli schermi dei trader, ma diventerà una componente concreta e visibile della pianificazione patrimoniale a lungo termine di milioni di persone, consolidando definitivamente il suo status di “oro digitale”.

Questo percorso sarà inevitabilmente lungo e pieno di sfide, ma la roadmap è ormai chiara. Ogni progresso merita la nostra massima attenzione.

Conclusione: quando le gocce si uniscono all’oceano

Da esperimento digitale di una cerchia di geek, a strumento di trading di Wall Street, fino a diventare oggi potenzialmente parte dei piani pensionistici di milioni di persone, bitcoin e il mondo delle criptovalute stanno vivendo una profonda trasformazione identitaria.

Questa lettera della Camera dei Rappresentanti è come uno sparo di partenza. Segna il momento in cui policy maker, regolatori e giganti di mercato hanno ufficialmente portato il tema “includere gli asset digitali nell’allocazione patrimoniale mainstream” sul tavolo. L’atteggiamento positivo del presidente della SEC, Paul Atkins, fa quasi presagire che il semaforo verde regolamentare sia solo una questione di tempo.

Certo, la diga non si aprirà tutta in una volta. All’inizio potrebbero esserci limiti rigorosi alle percentuali di investimento (ad esempio, non più del 5% del patrimonio totale) e le modalità di investimento potrebbero essere limitate ai “fondi a gestione attiva”, escludendo l’acquisto diretto di asset spot. Anche la prudenza dei promotori dei piani (i datori di lavoro) non svanirà subito; avranno bisogno di tempo per osservare il mercato e valutare i rischi.

Ma questa tendenza è ormai irreversibile. Quando decine di milioni di persone comuni investiranno ogni mese una parte del proprio stipendio nel mercato delle criptovalute tramite i piani 401(k), come un flusso costante e ininterrotto, la forza che ne deriverà sarà sufficiente a cambiare l’ecosistema dell’intero settore. Porterà una domanda di acquisto stabile e a lungo termine mai vista prima, attenuando parte della volatilità e promuovendo la maturazione di infrastrutture come compliance, custodia e assicurazioni.

Non è più una questione di “se accadrà”, ma di “quando e come accadrà”. I 9.3 trilioni di dollari di “acqua viva” sono in attesa dietro la diga, e i guardiani di Washington sembrano pronti a girare la chiave. Per chiunque lavori nel settore delle criptovalute, questa è una grande opportunità, ma anche una sfida più mainstream e rigorosa. La ruota della storia sta lentamente girando, e noi siamo proprio nel mezzo.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Le criptovalute salgono: i principali sblocchi influenzano le dinamiche di mercato a breve termine

In sintesi, il mercato delle criptovalute prevede sblocchi su larga scala, con un valore di mercato totale superiore a 309 milioni di dollari. Sblocchi significativi di tipo cliff coinvolgono ZK e ZRO, influenzando le dinamiche di mercato. RAIN, SOL, TRUMP e WLD evidenziano sblocchi lineari notevoli nello stesso periodo.

Bitcoin stabile ma fragile in attesa della decisione della BoJ

In tendenza

AltroIl mercato non è guidato dalle persone, ma dominato dalle emozioni: come la psicologia del trading determina l’andamento dei prezzi

Gli asset digitali sono stati rimossi dall’elenco governativo delle “vulnerabilità”, ponendo ufficialmente fine a tre anni di restrizioni normative sulle banche statunitensi.