La SEC sta iniziando a reprimere le società di tesoreria crypto? La narrativa DAT continua?

Quando DAT rallenta, a cosa dovrebbero prestare attenzione gli investitori?

Il 24 settembre, la U.S. Securities and Exchange Commission (SEC) e la Financial Industry Regulatory Authority (Finra) hanno annunciato congiuntamente che avrebbero avviato un'indagine su oltre 200 società quotate che avevano precedentemente annunciato un piano di crypto treasury. Il motivo dell'indagine è che queste società avevano registrato "fluttuazioni anomale del prezzo delle azioni" alla vigilia degli annunci correlati.

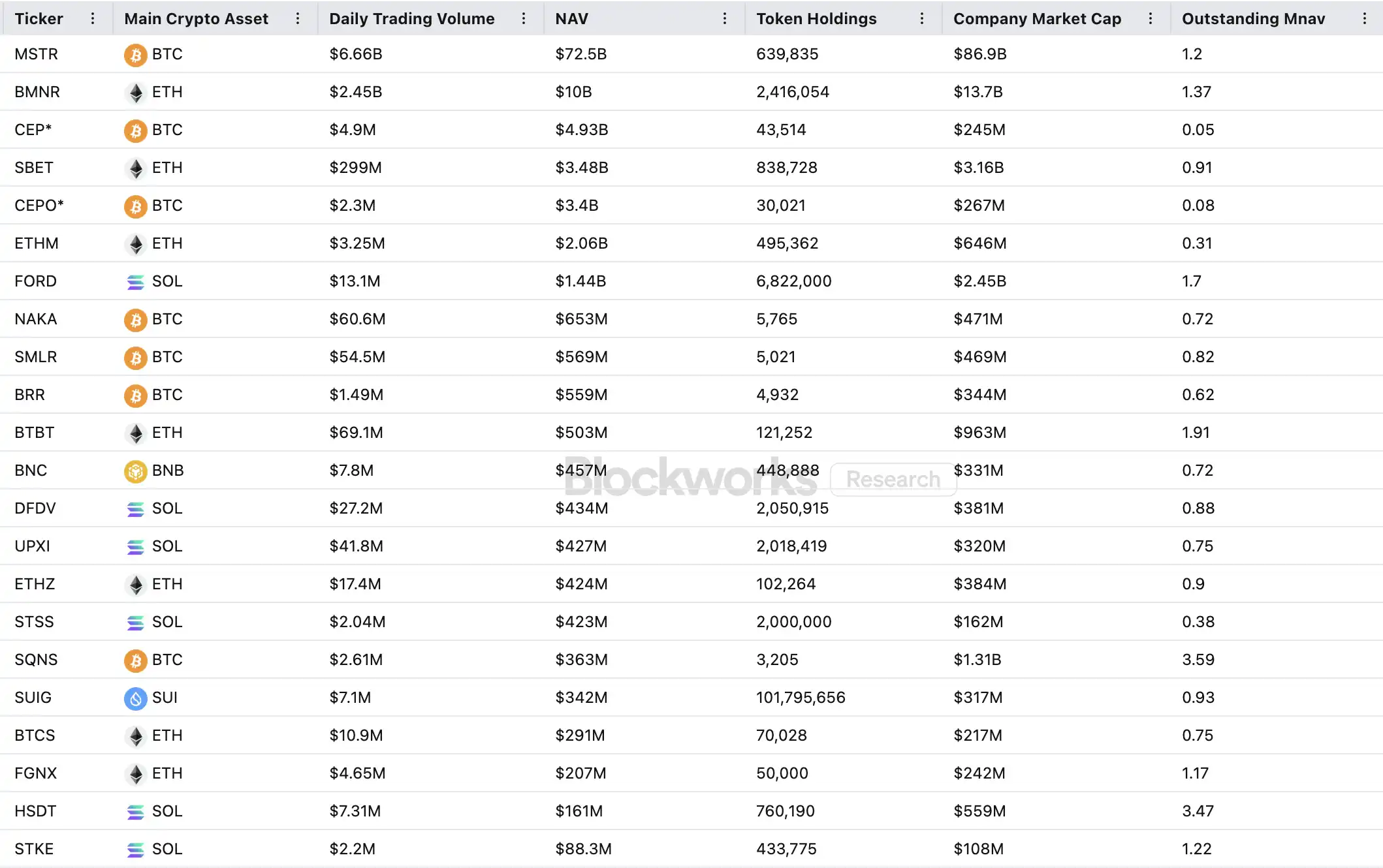

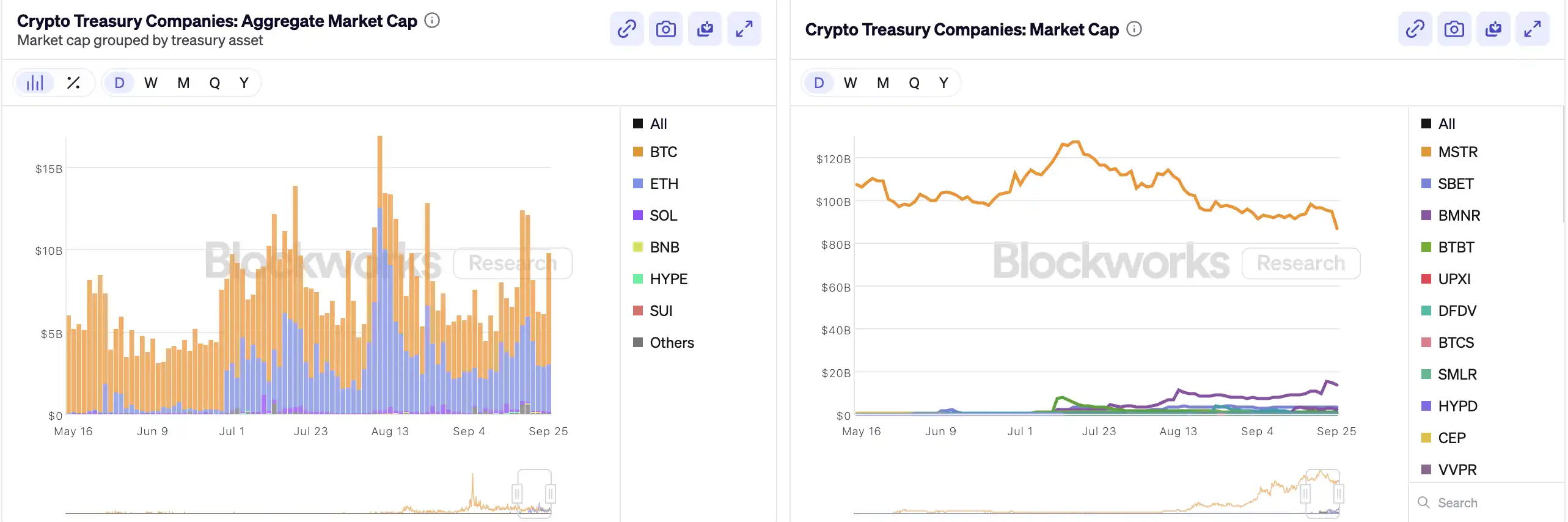

Da quando MicroStrategy è stata la prima a includere Bitcoin nel proprio bilancio, il "Crypto Treasury" è diventato una sorta di "alchimia finanziaria" sensazionale nel mercato azionario statunitense—le azioni di nuovi arrivati come Bitmine e SharpLink sono schizzate alle stelle di decine di volte grazie a operazioni simili. Secondo i dati pubblicati da Architect Partners, dal 2025, 212 nuove società hanno annunciato piani per raccogliere circa 102 billions di dollari per acquistare asset crypto mainstream come BTC ed ETH.

Tuttavia, questa frenesia di capitali, pur spingendo i prezzi verso l'alto, ha anche suscitato un'ampia attenzione. L'mNAV (rapporto tra valore di mercato e valore netto delle attività) di MSTR è sceso da 1,6 a 1,2 in un mese, e gli mNAV delle prime venti società di crypto treasury sono addirittura inferiori a 1 di due terzi. Sono emerse domande su bolle di asset, insider trading e altro ancora, e questa nuova tendenza nell'allocazione degli asset sta affrontando sfide regolamentari senza precedenti.

Come funziona il flywheel delle società di Crypto Treasury

Il flywheel di finanziamento delle società di treasury si basa sul meccanismo mNAV, che è essenzialmente una logica riflessiva che consente alle società di treasury di avere apparentemente "munizioni infinite" in un mercato toro. L'mNAV si riferisce al rapporto tra valore di mercato e valore netto delle attività, calcolato come il valore di mercato della società (P) rispetto al valore netto delle attività (NAV) per azione. Nel contesto delle società con policy di treasury, il NAV si riferisce al valore degli asset digitali detenuti.

Quando il prezzo dell'azione P è superiore al valore netto delle attività NAV per azione (cioè, mNAV> 1), la società può continuare a raccogliere fondi e reinvestire i fondi raccolti in asset digitali. Ogni nuova emissione per acquistare ulteriormente aumenta le partecipazioni per azione e il valore contabile, rafforzando così la fiducia del mercato nella narrativa della società e spingendo ulteriormente il prezzo delle azioni verso l'alto. In questo modo, si avvia un flywheel di feedback positivo a ciclo chiuso: l'mNAV sale → emissione di finanziamenti → acquisto di asset digitali → aumento delle partecipazioni per azione → rafforzamento della fiducia del mercato → ulteriore aumento del prezzo delle azioni. È grazie a questo meccanismo che MicroStrategy è stata in grado di finanziare continuamente l'acquisto di Bitcoin negli ultimi anni senza diluire gravemente le azioni.

Una volta che il prezzo delle azioni e la liquidità sono sufficientemente elevati, la società può sbloccare una serie di meccanismi di finanziamento istituzionale: emissione di debito, obbligazioni convertibili, azioni privilegiate e altri strumenti di finanziamento, trasformando la narrativa di mercato in asset a bilancio, e poi spingendo nuovamente il prezzo delle azioni, creando un flywheel. L'essenza di questo gioco risiede nella complessa risonanza tra prezzo delle azioni, narrativa e struttura del capitale.

Tuttavia, l'mNAV è una lama a doppio taglio. Il premio può rappresentare un alto livello di fiducia del mercato, ma può anche essere solo trading speculativo. Una volta che l'mNAV converge a 1 o scende sotto 1, il mercato passa dalla "logica di rafforzamento" alla "logica di diluizione". Se a questo punto il prezzo del token scende, il flywheel passa da una rotazione positiva a un ciclo di feedback negativo, causando una doppia perdita di capitalizzazione di mercato e fiducia. Inoltre, il finanziamento delle società di treasury si basa anche sul flywheel del premio mNAV. Quando l'mNAV rimane a sconto per un lungo periodo, lo spazio di emissione viene bloccato e il business delle società shell a piccola e media capitalizzazione, già in stagnazione o a rischio di delisting, viene completamente rovesciato, e l'effetto flywheel si sgretola istantaneamente. In teoria, quando mNAV < 1, la scelta più ragionevole per la società è vendere le partecipazioni per riacquistare azioni e ristabilire l'equilibrio, ma non si può generalizzare, poiché le società a sconto possono anche rappresentare asset sottovalutati.

Durante il bear market del 2022, anche quando l'mNAV di MicroStrategy è sceso brevemente sotto 1, la società non ha scelto di vendere coin per riacquistare azioni, ma ha invece perseverato nel mantenere tutti i Bitcoin attraverso una ristrutturazione del debito. Questa logica del "tenere fino alla morte" deriva dalla visione basata sulla fede di Saylor su BTC, considerandolo come un asset collaterale centrale che "non sarà mai venduto". Tuttavia, questo percorso non è replicabile da tutte le società di treasury. La maggior parte delle azioni di treasury altcoin manca di business core stabili, e la transizione a "società che compra coin" è solo una tattica di sopravvivenza, senza la benedizione della fede. Una volta che l'ambiente di mercato peggiora, sono più propense a vendere per stop-loss o presa di profitto, innescando una fuga precipitosa.

Lettura correlata: "Prima vendita di coin, delisting, le azioni crypto non sono più le Pixius delle criptovalute"

Esiste l'insider trading?

SharpLink Gaming è stato uno dei primi casi a causare turbolenze di mercato in questa "frenesia del crypto treasury". Il 27 maggio, la società ha annunciato che avrebbe detenuto fino a 425 millions di dollari in Ethereum come asset di riserva. Il giorno dell'annuncio, il prezzo delle azioni è salito brevemente a 52 dollari. Tuttavia, ciò che è stato inquietante è che già dal 22 maggio il volume degli scambi delle azioni era aumentato significativamente, e il prezzo era passato da 2,7 a 7 dollari, anche se la società non aveva ancora rilasciato alcun annuncio né divulgato informazioni alla SEC.

Questo fenomeno di "informazioni non rilasciate, prezzo delle azioni in anticipo" non è un caso isolato. MEI Pharma ha annunciato l'avvio di una strategia di treasury in Litecoin da 100 millions di dollari il 18 luglio, ma per quattro giorni consecutivi prima dell'annuncio, il prezzo è salito da 2,7 a 4,4 dollari, quasi raddoppiando. La società non ha presentato aggiornamenti rilevanti, non ha rilasciato comunicati stampa e il suo portavoce si è rifiutato di commentare.

Una situazione simile si è verificata anche in società come Mill City Ventures, Kindly MD, Empery Digital, Fundamental Global e 180 Life Sciences Corp, tutte le quali hanno registrato diversi gradi di volatilità anomala delle transazioni prima di annunciare le proprie strategie di crypto treasury. La potenziale fuga di informazioni e le attività di trading anticipato hanno sollevato preoccupazioni regolamentari.

La narrativa DAT crollerà?

Il "Corporate Treasury" è diventato una nuova narrativa nel mondo della finanza aziendale tradizionale, come sottolineato da Arthur Hayes, consulente della "Solana Microstrategy" di Upexi. Egli ritiene che questa tendenza continuerà a evolversi su più asset track mainstream. Tuttavia, deve essere chiaro che su ogni chain, solo uno o due vincitori possono emergere alla fine.

Contemporaneamente, l'effetto winner-takes-all sta accelerando. Sebbene oltre 200 società abbiano già annunciato strategie di crypto treasury che coprono varie chain come BTC, ETH, SOL, BNB, TRX e altre, fondi e valutazioni si stanno rapidamente concentrando verso un numero molto ristretto di società e asset—BTC Treasury ed ETH Treasury dominano il panorama delle società DAT. In ogni categoria di asset, solo una o due società possono davvero emergere come vincitrici. MicroStrategy guida il track BTC, Bitmine guida il track ETH, e forse Upexi guida il track SOL, mentre altri progetti faticano a raggiungere una scala competitiva.

Come confermato da Michael Saylor, ci sono molti gestori di fondi istituzionali sul mercato che cercano esposizione a Bitcoin ma non possono acquistare BTC direttamente o detenere ETF—possono però acquistare azioni MSTR. Se riesci a confezionare una società che detiene asset crypto nel loro "compliance basket", questi fondi sono disposti a comprare un asset che vale solo 1 dollaro a bilancio a 2, 3 o anche 10 dollari. Questo non è irrazionale; è arbitraggio istituzionale.

Nella parte finale del ciclo, nuovi emittenti continueranno a emergere sul mercato, ricorrendo a strumenti finanziari aziendali più aggressivi per perseguire una maggiore elasticità del prezzo delle azioni. Quando i prezzi scenderanno, queste pratiche si ritorceranno contro. Arthur Hayes prevede che questo ciclo assisterà a un evento DAT significativo simile al crollo di FTX. In quel momento, queste società subiranno battute d'arresto, e le loro azioni o obbligazioni potrebbero subire sconti significativi, portando a forti turbolenze di mercato.

Anche i regolatori hanno preso atto di questo rischio strutturale. All'inizio di settembre, Nasdaq ha proposto di rafforzare la revisione delle società DAT; oggi, SEC e FINRA hanno avviato congiuntamente un'indagine sul loro insider trading. Queste azioni regolamentari mirano a ridurre lo spazio per gli insider, aumentare la soglia di emissione e la difficoltà di finanziamento, riducendo così lo spazio di manipolazione delle nuove società DAT. Per il mercato, ciò significa che i "falsi frontman" saranno espulsi più rapidamente, mentre le vere società leader continueranno a sopravvivere e persino a crescere attraverso le narrative.

Sommario

La narrativa del crypto treasury è ancora in corso, ma con l'aumento della soglia, l'inasprimento delle regolamentazioni e lo scoppio della bolla, questi fenomeni avverranno simultaneamente. Per gli investitori, è necessario non solo comprendere la logica dietro la struttura finanziaria e i percorsi di arbitraggio, ma anche essere sempre vigili sull'accumulo di rischi dietro la narrativa—questa "alchimia on-chain" alla fine non potrà continuare all'infinito, con il vincitore che prende tutto e il perdente che esce di scena.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Il purgatorio di Bitcoin: né toro, né orso, solo dolore senza fine

Le memecoin entrano nell’Era Glaciale: la loro dominanza crolla ai livelli “zombie” del 2022