Grayscale: crisi di fiducia delle valute fiat e opportunità per gli asset crypto

Questo articolo riassume i punti chiave del rapporto di Grayscale Investments, secondo cui, nel contesto della continua e disordinata espansione del debito pubblico degli Stati Uniti e dell'aumento dei rendimenti obbligazionari, la credibilità del dollaro viene messa in discussione. Questo scenario offre a bitcoin, ethereum e ad altre crypto asset un valore di copertura macroeconomica, spingendoli a diventare strumenti alternativi di conservazione del valore.

I. Sintesi dei punti chiave

-

La credibilità delle valute fiat è sotto pressione:Il valore fondamentale delle valute fiat (Fiat Currencies) si basa su un sistema di fiducia. Attualmente, a causa dell’elevato debito pubblico degli Stati Uniti (Public Debt), dell’aumento dei rendimenti obbligazionari (Bond Yields) e della spesa in deficit fuori controllo (Deficit Spending), la credibilità dell’impegno americano a mantenere una bassa inflazione (Inflation) sta vacillando. Da una prospettiva macro, è probabile che la strategia degli Stati Uniti per gestire il debito porti a un’inflazione moderata o superiore; se i detentori di asset in dollari si aspettano ciò, si rivolgeranno a strumenti alternativi di conservazione del valore (Stores of Value).

-

Il potenziale delle criptovalute come riserva di valore:Bitcoin, Ethereum e altre criptovalute (Cryptocurrencies) hanno il potenziale per diventare strumenti alternativi di conservazione del valore, essendo asset monetari (Monetary Assets) basati su tecnologie innovative. Il loro vantaggio principale come riserva di valore risiede nella trasparenza programmata del meccanismo di offerta e nell’autonomia dal controllo di individui o istituzioni. Simili all’oro fisico, parte della loro utilità deriva da proprietà fisse e dall’indipendenza dai sistemi politici.

-

Le logiche che guidano la domanda di asset cripto:Se il debito pubblico continua a crescere senza controllo, la credibilità dell’impegno governativo a mantenere bassa l’inflazione verrà meno, aumentando i dubbi del mercato sulla funzione di riserva di valore delle valute fiat. In questo contesto, la domanda macro di asset cripto potrebbe continuare a crescere; al contrario, se i policymaker rafforzano la credibilità a lungo termine delle valute fiat, la domanda macro di asset cripto potrebbe diminuire.

-

Il valore fondamentale della tecnologia blockchain:Investire in asset cripto significa investire nella tecnologia blockchain (Blockchain Technology), che, basata su software open-source (Open-Source Software), costruisce una rete pubblica di database transazionali e sta ridefinendo il modo in cui moneta e asset circolano su Internet. Secondo Grayscale, la blockchain avrà un impatto rivoluzionario sul commercio digitale (Digital Commerce), sui sistemi di pagamento (Payment Systems) e sulle infrastrutture dei mercati dei capitali (Capital Markets Infrastructure). Il suo valore non si limita a migliorare l’efficienza degli intermediari finanziari, ma offre anche nuovi strumenti per mitigare i rischi delle valute fiat (Fiat Money). Comprendere la blockchain richiede conoscenze di informatica e crittografia, mentre valutare gli asset cripto richiede di integrare le caratteristiche dei sistemi fiat e i problemi macroeconomici di squilibrio.

II. Valute fiat: la logica sottostante di fiducia e credibilità

(1) Fondamenti operativi del sistema delle valute fiat

Attualmente, le principali economie mondiali adottano sistemi di valuta fiat, la cui forma (cartacea o digitale) non ha valore intrinseco, ma il valore è ancorato a un quadro istituzionale. Per garantire il funzionamento efficace del sistema, l’offerta monetaria deve essere prevedibile e stabile: senza un impegno a limitare l’offerta, la valuta fiat perderebbe la sua base di circolazione. Pertanto, il governo deve impegnarsi a controllare la quantità di moneta, mentre il pubblico valuta la credibilità di tale impegno: in sostanza, si tratta di un sistema guidato dalla fiducia.

(2) Esperienze storiche e miglioramenti istituzionali

Storicamente, i governi hanno spesso emesso moneta in eccesso per esigenze di politica a breve termine (causando inflazione) e hanno tradito la fiducia pubblica, portando il mercato a dubitare naturalmente dell’impegno a limitare l’offerta di valuta fiat. Per rafforzare la credibilità, la maggior parte dei paesi ha costruito quadri istituzionali, affidando la gestione dell’offerta monetaria a banche centrali indipendenti (Central Bank) e fissando obiettivi di inflazione. Dalla metà degli anni ’90, questo modello è diventato dominante a livello globale, con risultati notevoli nel controllo dell’inflazione.

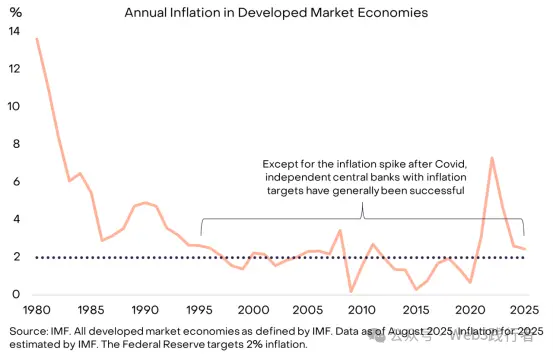

Figura 1: Il ruolo di obiettivi di inflazione e indipendenza delle banche centrali nella costruzione della fiducia

(Nota: fonte dati IMF, copre tutte le economie di mercato avanzate definite dall’IMF, fino ad agosto 2025; i dati sull’inflazione 2025 sono stime IMF; l’obiettivo di inflazione della Federal Reserve è il 2%. Escluso il picco post-pandemia, le banche centrali indipendenti con obiettivi di inflazione hanno generalmente mantenuto una bassa inflazione.)

III. Casi reali di fallimento delle valute fiat

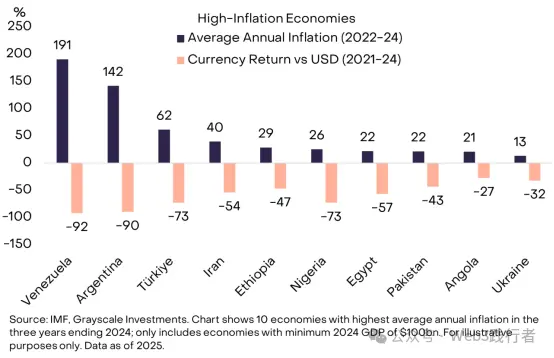

Quando la credibilità delle valute fiat è alta, il mercato presta poca attenzione alla loro funzione di riserva di valore, che è la situazione ideale per i policymaker. Per chi vive in ambienti a bassa inflazione, può essere difficile comprendere la necessità di “detenere una valuta che non può essere usata per pagamenti quotidiani o per ripagare debiti”, ma in molte economie globali la domanda di valuta di qualità è urgente. In Venezuela e Argentina, ad esempio, i cittadini convertono parte dei loro asset in valute estere o criptovalute, con l’obiettivo principale di ottenere strumenti affidabili di conservazione del valore.

Figura 2: Fallimenti nella gestione dell’offerta monetaria in alcuni paesi

(Nota: fonte dati IMF e Grayscale Investments, copre le 10 economie con la media di inflazione più alta tra il 2022 e il 2024 e un PIL 2024 non inferiore a 100 billions di dollari; il grafico mostra l’inflazione media annua 2022-24 e la variazione del tasso di cambio rispetto al dollaro 2021-24.)

Questi 10 paesi ad alta inflazione hanno una popolazione totale di circa 1 billions, e le criptovalute sono diventate una “zattera di salvataggio monetaria” fondamentale, includendo non solo Bitcoin e altre criptovalute principali, ma anche asset blockchain ancorati al dollaro (come Tether, USDT e altre stablecoin). L’ampio utilizzo delle stablecoin rappresenta una nuova forma di dollarizzazione (Dollarization): il passaggio dalla valuta nazionale al dollaro, fenomeno presente nei mercati emergenti da decenni.

IV. Il dominio globale del dollaro e i rischi potenziali

(1) Il ruolo dominante del dollaro come valuta internazionale

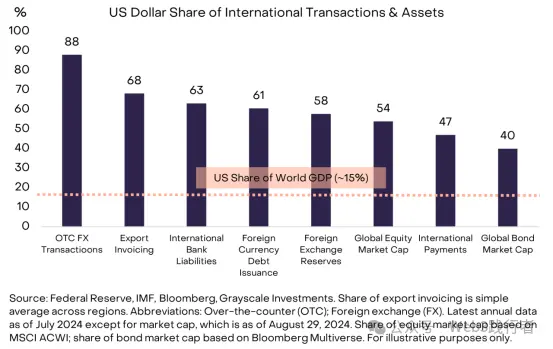

Il dollaro è sia la valuta nazionale degli Stati Uniti sia la principale valuta internazionale. Qualsiasi rischio sulla sua stabilità ha impatti globali. Secondo la Federal Reserve, il dollaro rappresenta circa il 60%-70% dell’uso internazionale delle valute, superando di gran lunga l’euro (20%-25%) e il renminbi (meno del 5%).

Figura 3: Il dominio globale del dollaro come valuta internazionale

(Nota: fonte dati Federal Reserve, IMF, Bloomberg e Grayscale Investments; la quota di fatturazione delle esportazioni è la media semplice delle regioni; dati su OTC FX, pagamenti bancari internazionali, riserve valutarie, debito estero, attivi e passivi esteri, capitalizzazione azionaria globale (basata su MSCI ACWI), capitalizzazione obbligazionaria globale (basata su Bloomberg Multiverse) aggiornati a luglio 2024, dati di capitalizzazione aggiornati al 29 agosto 2024.)

(2) La specificità dei rischi potenziali del dollaro

È importante chiarire che gli Stati Uniti non stanno vivendo una crisi di gestione monetaria come quella dei paesi emergenti mostrati nella Figura 2, ma il dollaro, essendo la valuta globale principale, espone tutti i detentori di asset (non solo i residenti americani) ai suoi rischi di stabilità. Rispetto a valute come il peso argentino o il bolivar venezuelano, il rischio del dollaro è il vero motore che spinge grandi capitali verso asset alternativi come oro e criptovalute. Sebbene le sfide degli Stati Uniti in termini di stabilità monetaria non siano le più gravi a livello globale, il loro impatto è il più significativo.

V. Il problema del debito: la radice del rischio di credibilità del dollaro

Il valore delle valute fiat dipende da impegno, fiducia e credibilità. Attualmente, il dollaro affronta un deficit di credibilità: la fiducia nell’impegno del governo americano a mantenere una bassa inflazione a lungo termine sta diminuendo, a causa dell’insostenibilità del deficit federale e del debito.

(1) Evoluzione dello squilibrio del debito statunitense

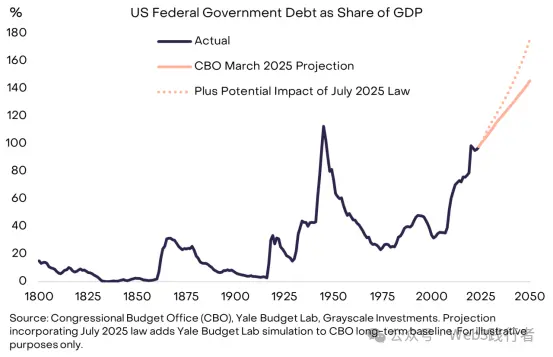

Questo squilibrio è iniziato con la crisi finanziaria del 2008: nel 2007 il deficit era solo l’1% del PIL e il debito il 35%. Dopo il 2008, il deficit medio annuo è salito al 6% del PIL. Oggi, il debito nazionale degli Stati Uniti ha raggiunto i 30 trillions di dollari, circa il 100% del PIL (livello simile a quello della fine della Seconda Guerra Mondiale), e si prevede che continuerà a crescere.

Figura 4: La tendenza insostenibile dell’espansione del debito pubblico USA

(Nota: fonte dati Congressional Budget Office (CBO), Yale Budget Lab e Grayscale Investments; la previsione dell’impatto legale di luglio 2025 si basa sui dati di base a lungo termine del CBO e sulle simulazioni di Yale Budget Lab.)

(2) Il dilemma strutturale del deficit

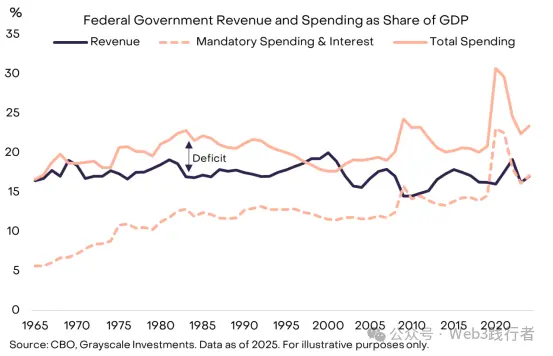

L’elevato deficit è una sfida bipartisan negli Stati Uniti: anche con un basso tasso di disoccupazione, il problema persiste. Attualmente, le entrate fiscali coprono solo spese obbligatorie (come Social Security, Medicare) e pagamenti di interessi (Interest Payments). Per raggiungere il pareggio di bilancio, sarebbero necessarie misure politicamente sensibili come aumenti delle tasse o tagli alla spesa, molto difficili da attuare.

Figura 5: Rapporto tra entrate e spese del governo USA in rapporto al PIL

(Nota: fonte dati CBO e Grayscale Investments, fino al 2025; il “deficit” nel grafico rappresenta la differenza tra entrate e spese totali, mostrando che le entrate attuali coprono solo spese obbligatorie e interessi.)

VI. Spesa per interessi: il vincolo all’espansione del debito

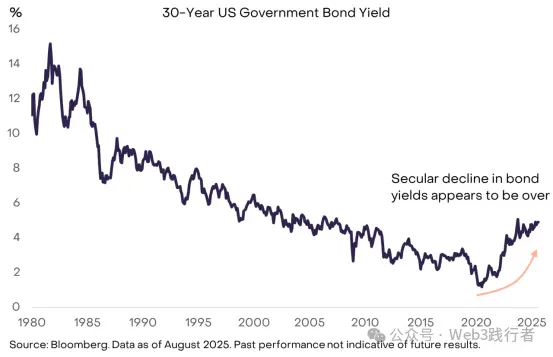

La teoria economica non definisce una “dimensione sicura del debito pubblico”; il criterio chiave è il costo del finanziamento del debito. Se il governo USA può ancora prendere in prestito a tassi bassi, l’espansione del debito potrebbe essere sostenibile e non danneggiare la credibilità istituzionale o i mercati finanziari. Alcuni economisti hanno sostenuto la crescita del debito negli ultimi anni proprio per via dei bassi costi di finanziamento. Tuttavia, la tendenza al ribasso dei rendimenti obbligazionari è finita e i vincoli all’espansione del debito stanno emergendo.

Figura 6: L’effetto vincolante dell’aumento dei rendimenti obbligazionari sull’espansione del debito

(Nota: fonte dati Bloomberg, fino ad agosto 2025; la performance passata non garantisce risultati futuri; il grafico mostra che la tendenza al ribasso dei rendimenti è finita e l’aumento dei costi di finanziamento limita l’espansione del debito.)

(1) La logica domanda-offerta dei rendimenti obbligazionari

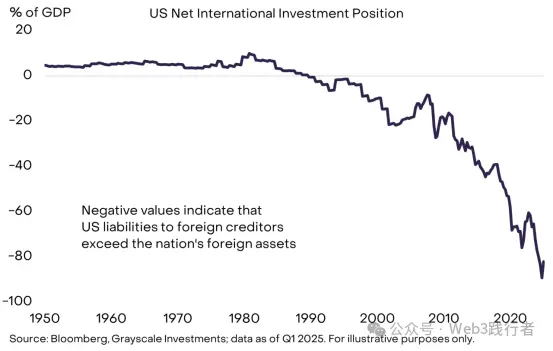

Come per altri asset, i rendimenti obbligazionari sono determinati dalla domanda e dall’offerta. Il governo USA continua ad aumentare l’offerta di debito, ma la domanda di debito USA a basso rendimento (alto prezzo) ha raggiunto la saturazione. Gli Stati Uniti si finanziano sia da risparmiatori domestici che esteri, ma il risparmio interno non basta a coprire tutti i bisogni di prestito e investimento, rendendo gli USA sia grandi debitori pubblici sia debitori netti internazionali.

Figura 7: La dipendenza degli USA dal finanziamento dei risparmiatori esteri

(Nota: fonte dati Bloomberg e Grayscale Investments, fino al primo trimestre 2025; valori negativi indicano che il debito verso creditori esteri supera gli asset esteri detenuti dagli USA.)

(2) Molteplici fattori alla base del calo della domanda estera

Negli ultimi anni, la domanda estera di titoli di stato USA a basso rendimento è diminuita, per motivi quali: rallentamento dell’accumulo di riserve nei mercati emergenti, fine del ciclo deflazionistico giapponese; inoltre, i cambiamenti geopolitici potrebbero ridurre la domanda strutturale di titoli USA da parte degli investitori esteri.

(3) Pressioni crescenti sulla spesa per interessi

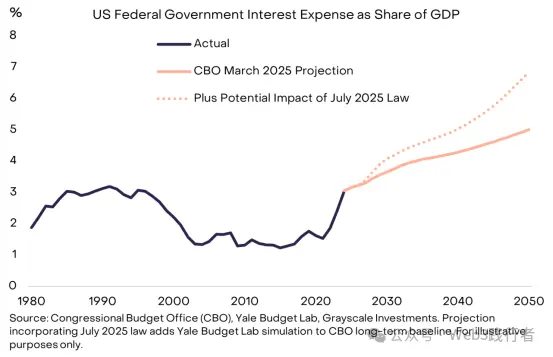

Con il rifinanziamento del debito a tassi più alti, la quota della spesa per interessi sul totale della spesa pubblica USA continua a crescere. Negli ultimi 15 anni, i bassi rendimenti hanno mascherato l’impatto dell’espansione del debito sulla spesa per interessi, ma ora questo effetto tampone è svanito e l’urgenza del problema del debito è aumentata.

Figura 8: L’effetto vincolante della spesa per interessi sulla crescita del debito

(Nota: fonte dati CBO, Yale Budget Lab e Grayscale Investments; la previsione dell’impatto legale di luglio 2025 si basa sui dati di base a lungo termine del CBO e sulle simulazioni di Yale Budget Lab.)

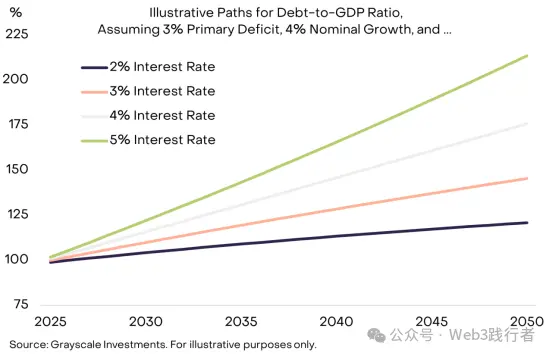

VII. Il meccanismo dell’“effetto valanga” del debito

Per controllare il peso del debito, i policymaker devono raggiungere due obiettivi: (1) bilanciare il deficit primario (Primary Deficit, cioè il saldo di bilancio esclusi gli interessi); (2) assicurare che il costo degli interessi sia inferiore al tasso di crescita nominale dell’economia (Nominal Growth Rate). Attualmente, il deficit primario USA è circa il 3% del PIL; anche con tassi stabili, il debito continuerà a crescere. Il rischio dell’“effetto valanga” (cioè tassi di interesse superiori al tasso di crescita nominale, che accelerano l’espansione del debito) sta aumentando.

(1) L’equazione chiave del peso del debito

Supponendo il pareggio del deficit primario:

-

Se il tasso medio del debito < tasso di crescita nominale, il peso del debito (debito pubblico / PIL) diminuirà;

-

Se il tasso medio del debito > tasso di crescita nominale, il peso del debito aumenterà.

(2) Simulazione di scenari tra tassi di interesse e crescita

Supponendo che il deficit primario resti al 3% del PIL e la crescita nominale al 4%, la velocità di espansione del debito varia notevolmente a seconda dei tassi: più alti sono i tassi, più evidente è l’“effetto valanga”.

Figura 9: L’“effetto valanga” del debito in un contesto di tassi elevati

(Nota: fonte dati Grayscale Investments; lo scenario ipotizza deficit primario al 3% del PIL, crescita nominale al 4%, mostrando l’andamento del rapporto debito/PIL 2025-2050 a diversi livelli di tasso.)

(3) Fattori strutturali che rallentano la crescita nominale

Con l’aumento dei rendimenti obbligazionari, il mercato prevede un rallentamento strutturale della crescita del PIL USA: il CBO prevede che la crescita potenziale della forza lavoro scenderà dall’1% annuo attuale allo 0,3% annuo nel 2035. Se la Federal Reserve riuscisse a mantenere l’obiettivo di inflazione al 2% (attualmente incerto), la crescita reale più bassa ridurrebbe il tasso di crescita nominale, accelerando ulteriormente l’espansione del debito.

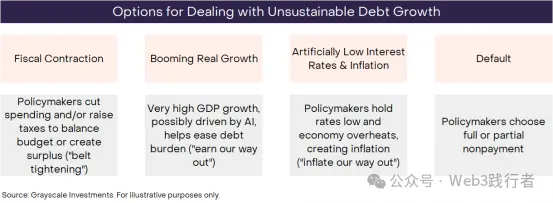

VIII. I possibili esiti del problema del debito USA

Per definizione, una tendenza insostenibile finirà prima o poi, e l’espansione disordinata del debito federale USA non fa eccezione, ma il modo in cui finirà è incerto. Gli investitori devono valutare le probabilità dei diversi esiti sulla base di dati, azioni politiche ed esperienze storiche. Esistono quattro possibili esiti non mutuamente esclusivi.

Figura 10: Quattro percorsi per affrontare la crescita insostenibile del debito

(Nota: fonte dati Grayscale Investments; i quattro percorsi sono: contrazione fiscale (tagli alla spesa/aumenti delle tasse per bilanciare il bilancio o generare surplus, cioè “risparmio”), crescita economica elevata (guidata da tecnologie come l’AI, cioè “aumento delle entrate”), tassi e inflazione artificialmente bassi (mantenere tassi bassi per surriscaldare l’economia e ridurre il debito tramite inflazione, cioè “soluzione inflazionistica”), default (totale o parziale inadempienza sul debito).)

(1) Analisi di probabilità e fattibilità dei diversi esiti

-

Default:Probabilità molto bassa. Il debito USA è denominato in dollari e ridurlo tramite inflazione costa meno che andare in default; il governo non ha incentivi a scegliere il default.

-

Contrazione fiscale (Fiscal Contraction):Potrebbe diventare parte della soluzione in futuro, ma è poco fattibile nel breve termine. Il recente “Big, Beautiful Bill” approvato dal Congresso garantisce che la politica fiscale resterà in deficit elevato per i prossimi 10 anni; la probabilità di ridurre il deficit tramite tasse o tagli è bassa.

-

Crescita economica elevata (Booming Economic Growth):Desiderabile ma poco realistica. L’economia USA è debole e la crescita potenziale continuerà a rallentare; sebbene l’AI possa aumentare la produttività, non vi sono ancora prove concrete di sostegno alla crescita.

-

Tassi e inflazione artificialmente bassi (Artificially Low Interest Rates & Inflation):Il percorso più probabile. Se gli USA mantengono tassi intorno al 3%, crescita reale al 2% e inflazione al 4%, teoricamente il debito potrebbe stabilizzarsi senza ridurre il deficit primario. Sebbene la Federal Reserve abbia indipendenza nella politica monetaria, questa è sotto pressione; la storia mostra che, sotto pressione fiscale, la politica monetaria spesso cede a quella fiscale e la soluzione inflazionistica diventa la “via di minor resistenza”.

Sulla base di questa analisi, Grayscale ritiene che la strategia USA di gestione del debito porterà probabilmente a un’inflazione superiore al target del 2% della Federal Reserve nel lungo periodo.

IX. Il ritorno del valore macro di copertura delle criptovalute

(1) La logica della domanda di criptovalute

A causa dell’enorme debito, dell’aumento dei tassi e della mancanza di soluzioni efficaci, la credibilità dell’impegno USA a controllare l’offerta di moneta e l’inflazione è diminuita. Il valore delle valute fiat si basa sulla credibilità dell’impegno governativo a “non emettere moneta in eccesso”; se questo viene messo in dubbio, i detentori di asset in dollari dovranno rivalutare i rischi del portafoglio e cercare strumenti alternativi di conservazione del valore: le criptovalute sono una delle opzioni potenziali.

(2) Classificazione e posizionamento di valore degli asset cripto

Le criptovalute sono beni digitali (Digital Commodities) basati su blockchain, con molteplici tipologie e casi d’uso, la maggior parte dei quali non riguarda la funzione di “riserva di valore” (ad esempio, applicazioni per pagamenti, gaming, AI, ecc.). Grayscale, in collaborazione con FTSE/Russell, ha sviluppato il framework “Crypto Sectors” per classificare gli asset cripto in base ai casi d’uso principali.

Tra i tanti asset cripto, solo pochi possiedono caratteristiche di riserva di valore praticabili, che richiedono tre condizioni: ampia adozione di mercato, elevata decentralizzazione (Decentralization) e crescita limitata dell’offerta. Attualmente, Bitcoin ed Ethereum, i due asset con la maggiore capitalizzazione, soddisfano questi criteri; il loro valore non deriva da “garanzie di asset”, ma da due vantaggi chiave: (1) supportano pagamenti digitali peer-to-peer senza rischio di censura; (2) offrono un impegno credibile a “non emettere in eccesso”.

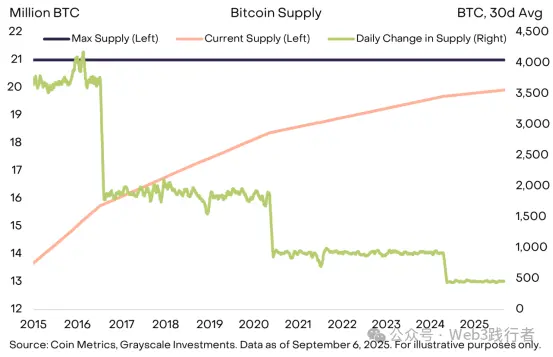

(3) Il caso del meccanismo di offerta di Bitcoin

Prendiamo Bitcoin: il suo limite di offerta è fissato a 21 milioni di unità, con un’offerta giornaliera attuale di circa 450 unità e un tasso di crescita dell’offerta che si dimezza ogni quattro anni. Questo meccanismo è scritto nel codice open-source e qualsiasi modifica richiede il consenso della comunità Bitcoin, senza controllo da parte di governi o istituzioni esterne (ad esempio, non può essere emesso in eccesso per ripagare debiti). La “trasparenza, prevedibilità e limitatezza finale dell’offerta” ha portato la capitalizzazione di Bitcoin oltre i 2 trillions di dollari.

Figura 11: Il meccanismo di offerta trasparente e prevedibile di Bitcoin

(Nota: fonte dati Coin Metrics e Grayscale Investments, fino al 6 settembre 2025; l’asse sinistro mostra l’offerta attuale e massima di Bitcoin (milioni di unità), l’asse destro mostra la variazione media giornaliera dell’offerta (unità).)

(4) Il valore comune tra criptovalute e oro

Come l’oro, Bitcoin non genera interessi e non è ampiamente usato nei pagamenti quotidiani, ma il suo valore principale risiede nella “passività” — la quantità in circolazione non è influenzata dalle esigenze di rimborso del debito pubblico e nessuna istituzione può controllarne l’offerta, che è il suo valore di copertura chiave quando la credibilità delle valute fiat vacilla.

Attualmente, gli investitori devono allocare asset in un contesto di “squilibrio macroeconomico (soprattutto espansione disordinata del debito pubblico)”; detenere asset cripto e altri asset monetari alternativi serve principalmente a coprire il rischio di svalutazione delle valute fiat. Finché questo rischio persiste, il valore degli asset cripto con funzione di copertura continuerà a crescere.

X. Fattori potenziali di inversione della domanda di asset cripto

L’investimento in asset cripto comporta diversi rischi; dal punto di vista macro, il rischio principale per il loro valore a lungo termine è che i governi ricostruiscano la credibilità delle valute fiat con politiche efficaci, come: stabilizzare e ridurre il rapporto debito/PIL, riaffermare il sostegno agli obiettivi di inflazione delle banche centrali, rafforzare l’indipendenza delle banche centrali.

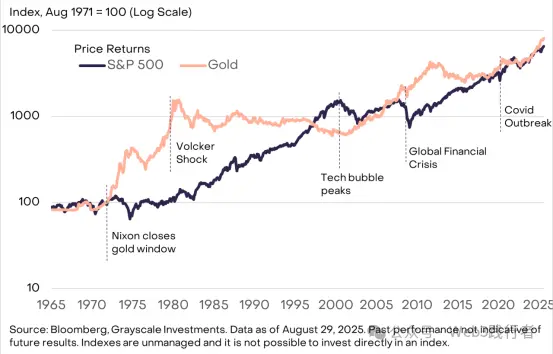

Le valute fiat sono già strumenti di scambio efficienti; se i governi riuscissero anche a garantirne la funzione di riserva di valore, la domanda di strumenti alternativi come le criptovalute diminuirebbe notevolmente. L’oro, ad esempio, ha performato bene negli anni ’70, quando la credibilità istituzionale americana era compromessa, ma il suo prezzo è rimasto debole negli anni ’80-’90, quando la Federal Reserve ha controllato con successo l’inflazione.

Figura 12: Correlazione tra inflazione e prezzo dell’oro (anni ’80-’90)

(Nota: fonte dati Bloomberg; il grafico mostra l’andamento dell’inflazione USA e del prezzo dell’oro negli anni ’80-’90, evidenziando la debolezza dell’oro nei periodi di calo dell’inflazione.)

La tecnologia delle blockchain pubbliche sta guidando l’innovazione nella finanza digitale; le applicazioni blockchain con la maggiore capitalizzazione sono sistemi di valuta digitale con “caratteristiche differenziate”, la cui domanda è strettamente legata a fattori macroeconomici come l’elevato debito pubblico. Secondo Grayscale, nel lungo termine la crescita della categoria degli asset cripto sarà guidata da due fattori: la domanda di copertura derivante dagli squilibri macroeconomici e l’adozione di applicazioni innovative basate su blockchain pubbliche.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Il prezzo di Ether è aumentato del 260% l'ultima volta che è successo: ETH può raggiungere i 5.000 dollari?

La nuova bear flag di Bitcoin a inizio anno fa scattare un target di prezzo BTC a 76.000 dollari

Quando la “decentralizzazione” viene abusata, Gavin Wood ridefinisce il significato di Web3 come Agency!

Condanna di Do Kwon: il co-fondatore di Terraform Labs riceve 15 anni di carcere