Bitcoin potrebbe affrontare "l'ultimo crollo": il vero scenario di contrazione della liquidità è in atto

Bitcoin potrebbe trovarsi nell'ultima fase di ribasso di questo ciclo di correzione; all'incrocio tra la ripresa della spesa pubblica e l'inizio di un futuro ciclo di tagli dei tassi d'interesse, un nuovo ciclo di liquidità dovrebbe essere riavviato.

Bitcoin potrebbe trovarsi nella fase della "ultima caduta" di questo ciclo di correzione; all'incrocio tra la ripresa della spesa pubblica e l'avvio del prossimo ciclo di taglio dei tassi, un nuovo ciclo di liquidità sarà riavviato.

Autore: ET, ricercatore della comunità SoSoValue

I. Introduzione

Mentre gli investitori cercano ancora spiegazioni emotive e tecniche per il calo di Bitcoin, la vera risposta è già stata silenziosamente scritta nei libri contabili del sistema finanziario statunitense: la liquidità in dollari sta vivendo una stretta strutturale. Le manifestazioni specifiche sono:

- Il saldo del conto TGA del Tesoro si avvicina a 1.000 miliardi di dollari, assorbendo una grande quantità di liquidità dal mercato;

- La pressione sul mercato dei fondi a breve termine è aumentata bruscamente, lo spread SOFR–FDTR si è ampliato fino a +30bp;

- La Federal Reserve è stata costretta a riavviare le operazioni di repo overnight, iniettando quasi 30 miliardi di dollari di liquidità nel mercato—la prima volta da quando è scoppiata la crisi dei repo nel 2019.

Questo "vuoto" di liquidità non è casuale, il nucleo è la chiusura del governo. Il Tesoro, di fronte a uno stallo di bilancio e al rischio di shutdown, ha anticipato la raccolta di fondi, emettendo grandi quantità di debito e bloccando la liquidità nel conto TGA, sottraendo direttamente riserve al sistema bancario; i "dollari di mercato" disponibili stanno diminuendo, gli asset rischiosi sono sotto pressione—Bitcoin è diventato la vittima più precoce e sensibile.

Tuttavia, lo scenario non è del tutto pessimista. L'esperienza storica mostra che ogni volta che il Tesoro ricostituisce le scorte e la liquidità è estremamente tesa, spesso si avvicina anche un'inversione di tendenza.

Al 5 novembre, i giorni di shutdown del governo degli Stati Uniti hanno raggiunto un nuovo massimo storico, la pressione fiscale, economica e sociale sta crescendo rapidamente, i sussidi alimentari SNAP sono limitati, alcuni controlli di sicurezza aeroportuali e servizi di controllo del traffico aereo federale sono stati temporaneamente sospesi, la fiducia di cittadini e imprese sta diminuendo. In questo contesto, si intravedono segnali di distensione tra i due partiti; in particolare, il recente ritracciamento degli indici azionari USA aiuterà ad accelerare la risoluzione della chiusura del governo.

Il mercato si aspetta che il Senato possa promuovere un compromesso prima della pausa del Ringraziamento del 15 novembre, ponendo fine allo shutdown. A quel punto, il Tesoro riprenderà la spesa, il saldo TGA dovrebbe scendere dai massimi, la liquidità tornerà e la propensione al rischio aumenterà; Bitcoin potrebbe trovarsi nella fase della "ultima caduta" di questo ciclo di correzione—con la ripresa della spesa pubblica e l'avvio del prossimo ciclo di taglio dei tassi, un nuovo ciclo di liquidità sarà riavviato.

II. BTC sta affrontando uno shock di liquidità in dollari

In quanto asset non fruttifero, BTC è estremamente sensibile alla liquidità; la tensione della liquidità in dollari spesso esercita pressione al ribasso su BTC, ed è una delle ragioni della debolezza di BTC da metà ottobre, soprattutto mentre il Nasdaq continuava a segnare nuovi massimi storici.

Come mostrato nella Figura 1, al 31 ottobre (UTC+8):

- Lo spread SOFR–FDTR è salito fino a +30bp → Il prezzo reale dei fondi interbancari supera il limite superiore del tasso di politica monetaria, indicando che le banche prendono a prestito a costi più elevati, segno di tensione di liquidità;

- Il saldo RRP è risalito a 5,03 miliardi di dollari → Il mercato torna a cercare liquidità collaterale dalla Fed;

Figura 1: Spread SOFR–FDTR e saldo RRP

Ciò indica che il mercato dei fondi a breve termine degli Stati Uniti mostra segni evidenti di tensione, la Federal Reserve è stata costretta a riavviare le operazioni di repo overnight, iniettando quasi 30 miliardi di dollari di liquidità nel mercato il 31 ottobre (UTC+8).

È la prima volta che si verificano tali operazioni dalla crisi dei repo del 2019, segnando che la carenza di liquidità è passata da un fenomeno temporaneo a un problema strutturale.

Nel complesso, l'offerta macro di moneta (M2) rimane ampia, ma il cuscinetto di sicurezza delle riserve bancarie si sta rapidamente esaurendo, mentre l'aumento dei tassi di interesse interbancari mostra che la pressione di liquidità non è più una previsione, ma una realtà in atto.

Pertanto, il monitoraggio della situazione della liquidità sarà un riferimento importante per giudicare l'andamento del prezzo di BTC.

Figura 2: Prezzo BTC e liquidità della Federal Reserve

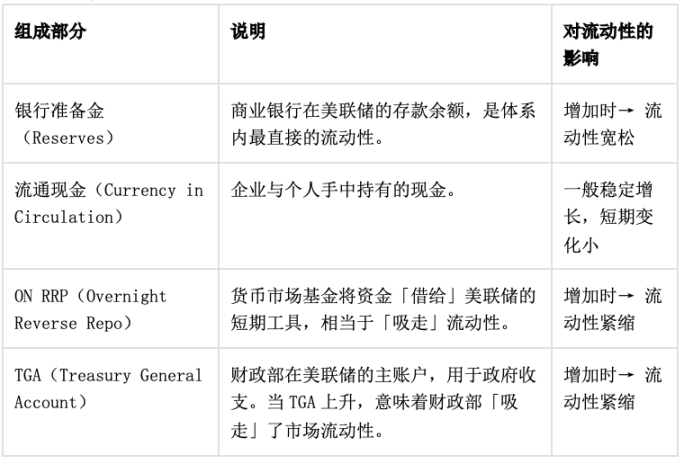

III. Scomposizione della liquidità in dollari

Liquidità in dollari = Riserve bancarie + contante in circolazione = Totale attivo della Federal Reserve − ON RRP (Reverse Repo Overnight) − conto TGA del Tesoro

Questo è il quadro centrale per osservare il "saldo disponibile di dollari nel sistema finanziario statunitense". Rivela che:

Liquidità totale in dollari = "lato offerta" della Fed - "lato assorbimento" del Tesoro e del mercato monetario.

La composizione specifica è la seguente:

1. Relazione logica

Questa formula descrive in realtà il percorso di circolazione dei fondi tra Federal Reserve, Tesoro e mercato monetario:

- Espansione del bilancio Fed → aumento delle riserve e del contante → aumento della liquidità. Ad esempio, durante il periodo di QE, la Fed acquista asset e aumenta le riserve bancarie.

- Aumento del TGA → il Tesoro emette debito e assorbe fondi → diminuzione della liquidità. Quando il governo aumenta l'emissione di debito e le entrate fiscali affluiscono nel TGA, i fondi di mercato vengono "assorbiti".

- Aumento dell'ON RRP → i fondi del mercato monetario vengono depositati presso la Fed → diminuzione della liquidità. È come se i fondi del mercato monetario "parcheggiassero" presso la Fed e non circolassero più nel sistema bancario.

Pertanto:

Liquidità ↑ = Attivi Fed ↑ + TGA ↓ + RRP ↓

2. Applicazione pratica

Questo indicatore è fondamentale per osservare il ciclo di liquidità degli asset rischiosi:

- Quando TGA + RRP scendono contemporaneamente → aumento delle riserve bancarie → liquidità in dollari ampia → solitamente accompagnata da rialzi degli asset rischiosi (borsa, Bitcoin).

- Quando TGA si ricostituisce e RRP sale → liquidità si ritira → asset rischiosi sotto pressione.

Esempi specifici:

- Seconda metà del 2023: dopo la rimozione del tetto del debito, il TGA si ricostituisce → liquidità temporaneamente stretta → volatilità su azioni e crypto asset.

- Inizio 2024: rapido calo dell'RRP, fondi che tornano alle banche → aumento delle riserve → aumento della propensione al rischio di mercato.

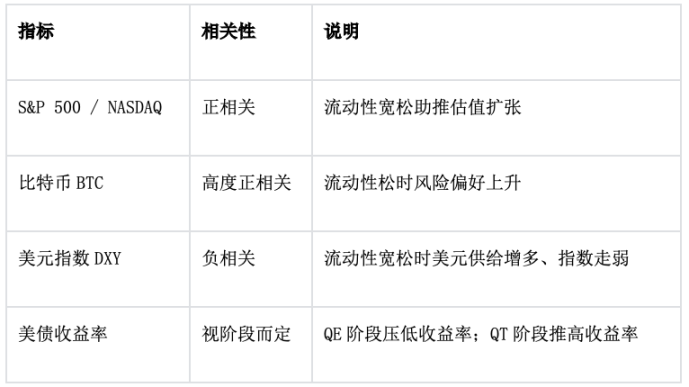

3. Osservazione estesa: correlazione con il mercato

4. Conclusione

Questa formula è in realtà l'equazione di bilancio della liquidità dell'intero sistema del dollaro.

La Federal Reserve determina la "fornitura totale".

TGA e ON RRP sono due "valvole di liquidità" che determinano quanta liquidità può fluire nei mercati finanziari.

Pertanto, nell'analisi dell'andamento degli asset rischiosi, è più importante osservare le variazioni di RRP + TGA che guardare solo il bilancio della Fed; sono questi i veri motori della liquidità in dollari a breve termine.

IV. Motivo della recente tensione di liquidità—TGA continua ad assorbire fondi

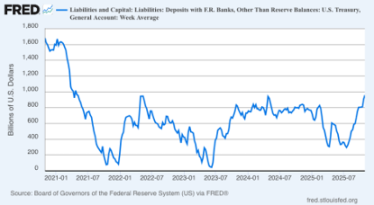

Figura 3: Variazione del saldo del conto TGA del Tesoro USA

1. Interpretazione dell'indicatore

Il grafico sopra mostra il saldo del conto principale TGA (Treasury General Account) del Tesoro USA presso la Federal Reserve. L'asse orizzontale rappresenta il tempo (2021–2025), quello verticale l'importo (miliardi di dollari). Questa linea riflette in realtà la situazione di assorbimento o rilascio di liquidità da parte del Tesoro, ed è una valvola di regolazione importante della liquidità in dollari. Di seguito una spiegazione professionale completa combinata con i rischi di shutdown e le operazioni fiscali degli ultimi anni.

Le oscillazioni di questa linea rappresentano il "assorbimento di fondi dal mercato (TGA in aumento)" o il "rilascio di fondi al mercato (TGA in diminuzione)" da parte del Tesoro.

- TGA in aumento → il governo assorbe liquidità dal mercato (diminuzione delle riserve bancarie)

- TGA in diminuzione → il governo rilascia liquidità al mercato (aumento delle riserve bancarie)

Pertanto:

TGA ≈ Indicatore inverso della liquidità in dollari di mercato

Quando il TGA sale, i fondi di mercato si fanno più stretti; quando il TGA scende, i fondi di mercato si allentano.

Combinando tempi ed eventi: il ritmo della liquidità 2021–2025

2. Collegamento strutturale con lo "shutdown del governo"

Prima dello shutdown: il Tesoro aumenta il TGA per prepararsi alle emergenze

Quando lo stallo di bilancio al Congresso si avvicina e il rischio di shutdown aumenta, il Tesoro anticipa l'emissione di debito e aumenta il saldo TGA per garantire che, durante la chiusura del governo, ci sia ancora liquidità per le spese essenziali.

In questa fase, il mercato sperimenta una temporanea stretta di liquidità e un aumento dei tassi a breve termine.

Durante lo shutdown: sospensione delle spese, emissione di debito limitata

Durante lo shutdown, alcune spese governative sono sospese, il livello del TGA rimane stabile o scende leggermente, ma poiché non vengono emessi nuovi titoli di stato, la domanda dei fondi monetari si riversa sull'ON RRP.

Si crea una "mancanza strutturale di liquidità": il totale è neutro ma la parte a breve termine è tesa.

Dopo la fine dello shutdown: stanziamenti supplementari e pagamenti → TGA in forte calo

Dopo la ripresa della spesa pubblica, il TGA scende e la liquidità viene rilasciata istantaneamente. Le riserve bancarie aumentano, la pressione sul mercato repo si allenta e gli asset rischiosi spesso rimbalzano in questa fase.

Ad esempio, dopo la rimozione del tetto del debito nel 2023, BTC è salito bruscamente nel breve periodo e il Nasdaq è rimbalzato.

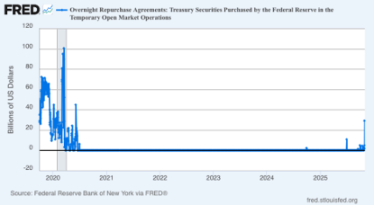

V. La Federal Reserve in azione: iniezione di liquidità

Figura 4: ON RPs (Reverse Repo Overnight) della Federal Reserve

1. Interpretazione dell'indicatore

Fonte: FRED (Federal Reserve di New York)

Dati più recenti (31 ottobre 2025) (UTC+8): 29,4 miliardi di dollari

Riferimento: il picco di settembre 2019 era di 49,75 miliardi di dollari

Questo indicatore rappresenta la Fed che, tramite operazioni di repo temporanee (con titoli di stato come collaterale), fornisce liquidità overnight ai principali dealer, ed è uno strumento diretto di iniezione di liquidità.

Dopo la pandemia, questo strumento è stato a lungo inutilizzato; il suo riavvio ora ha un forte significato di segnale politico.

2. Tre punti chiave di osservazione

Contesto politico: questa mossa della Fed è una risposta alla "vera scarsità" nel mercato dei fondi a breve termine. Anche se il QT sta per fermarsi, il continuo calo delle riserve sta aggravando la pressione sui tassi interbancari. Il riavvio degli ON RPs significa: "La Fed passa da una riduzione passiva del bilancio a una gestione attiva della liquidità."

Caratteristiche di scala: 29,4 miliardi di dollari sono inferiori ai livelli di crisi del 2019, ma il loro significato simbolico è molto forte, indicando che il gap di liquidità ha superato la soglia di attenzione della Fed. Se nelle prossime due settimane il volume delle operazioni continuerà a salire, si potrà considerare un "quasi cambio di politica".

Meccanismo di mercato:

- Banche e fondi monetari, a causa della carenza di riserve, sono costretti ad aumentare i tassi di finanziamento;

- La Fed, tramite repo, rilascia liquidità, abbassando temporaneamente lo spread tra SOFR e repo;

- Se questa azione continua, si produrrà un effetto di "mini-QE".

3. Confronto storico: 2019 vs 2025

VI. Conclusione

1. Attualmente il saldo del conto TGA si avvicina a 1.000 miliardi di dollari, principale causa della recente tensione di liquidità; dopo la riapertura del governo e la ripresa della spesa, il TGA scenderà, la liquidità in dollari si riprenderà e asset rischiosi come BTC potrebbero trovare supporto;

2. Prima della riapertura del governo, la Fed continuerà a rilasciare liquidità tramite operazioni di repo, abbassando temporaneamente lo spread tra SOFR e repo e alleviando la tensione di liquidità di mercato;

3. I siti di previsione puntano su metà novembre, cioè tra il 10 e il 15 novembre (UTC+8); istituzioni come Goldman Sachs prevedono che il governo riaprirà entro due settimane;

4. Quindi è molto probabile che BTC stia vivendo "l'ultima caduta"; almeno la riapertura del governo e il prossimo taglio dei tassi sono certi, anche se il timing rimane incerto.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Rapporto di Galaxy Research: Cosa sta guidando il rally apocalittico di Zcash?

Indipendentemente dal fatto che la forza del prezzo di ZEC possa essere sostenuta o meno, questa rotazione di mercato ha costretto con successo a una rivalutazione del valore della privacy nel mercato.

Perché il prezzo di Bitcoin aumenta quando il governo degli Stati Uniti si blocca?

Il blocco del governo degli Stati Uniti è il principale responsabile del calo dei mercati finanziari globali?

"Terra di nessuno" delle criptovalute: il segnale ciclico è emerso, ma la maggior parte non ne è consapevole

Se il mercato delle criptovalute del 2019 ci ha insegnato qualcosa, è che la noia spesso precede una svolta.

La società di acquacoltura Nocera ha ottenuto fino a 300 milioni di dollari in finanziamenti privati per sostenere la sua strategia sugli asset digitali e acquisizioni strategiche.

Il vantaggio attuale di Nocera risiede nell'avere l'"Opzione di Detenzione di Liquidità" invece di essere "già entrata e in attesa di raggiungere il pareggio", permettendo così all'azienda di allocare meglio questa raccolta di fondi.