Strategia di trading: Analisi approfondita della causa del flash crash di xUSD

La regola "alto rischio, alto rendimento" è sempre valida, ma per applicarla la condizione preliminare è comprendere davvero il rischio.

Titolo originale: 10 ottobre Red Friday: la causa principale dell'esplosione di Stream xUSD, la versione estesa

Autore originale: Trading Strategy

Traduzione originale: Kaori, BlockBeats

Nota dell'editore: Il crollo di xUSD ha lanciato un forte segnale d'allarme per l'intero mondo DeFi. Questo articolo approfondisce come Stream Finance, attraverso operazioni opache, leva estrema e una progettazione della priorità di liquidazione, abbia violato lo spirito centrale della DeFi. Esplora inoltre come l'industria possa garantire che i capitali confluiscano in progetti veramente responsabili, trasparenti e solidi, introducendo misure come una valutazione tecnica del rischio di tesoreria più rigorosa.

Strategia di falsa neutralità

Stream xUSD è un "hedge fund tokenizzato" mascherato da stablecoin DeFi, che sostiene che la sua strategia sia "delta-neutral". Tuttavia, Stream si è recentemente trovata in una situazione di insolvenza dopo una serie di operazioni sospette.

Negli ultimi cinque anni, diversi progetti hanno tentato uno schema simile — generando reddito attraverso la cosiddetta "strategia di rendimento neutrale" per creare liquidità iniziale per i loro token nativi. Esempi di successo includono MakerDAO, Frax, Ohm, Aave, Ethena e altri.

A differenza di questi progetti DeFi relativamente "più genuini", Stream manca gravemente di trasparenza nella divulgazione della strategia e delle posizioni. Dei 500 milioni di dollari di TVL dichiarati, solo circa 150 milioni sono visibili on-chain tramite piattaforme come DeBank. Successivamente si è scoperto che Stream aveva effettivamente allocato alcuni fondi a una strategia di trading proprietaria off-chain, con alcuni trader liquidati, causando una perdita di circa 100 milioni di dollari.

Secondo @CCNDotComNews, l'hack da 120 milioni di dollari su Balancer DEX di lunedì non è correlato al crollo di Stream.

Secondo alcune voci (ancora da confermare poiché Stream non ha divulgato informazioni specifiche), parte delle perdite sarebbe legata alla strategia off-chain di "vendita di volatilità".

Nella finanza quantitativa, "vendere volatilità" (nota anche come short volatility o short vol) si riferisce a una strategia di trading che genera profitto quando la volatilità di mercato diminuisce o rimane stabile. La logica è che quando il prezzo dell'asset sottostante non oscilla molto, il valore dell'opzione si riduce o addirittura scende a zero, permettendo al venditore di trattenere il premio dell'opzione come profitto.

Tuttavia, tale strategia comporta un rischio estremamente elevato — una volta che il mercato sperimenta una forte volatilità (cioè un'impennata della volatilità), il venditore può subire perdite enormi. Questo rischio è spesso descritto vividamente come "raccogliere monetine davanti a uno schiacciasassi".

Crollo sistemico

Il 10 ottobre (11 ottobre in orario UTC+8), noto anche come "Red Friday", ho assistito a un'impennata di volatilità molto grave.

Questo rischio sistemico di leva si accumulava da tempo nel mercato crypto ed è stato innescato dalla frenesia di mercato attorno a Trump nel 2025. Quando Trump ha annunciato nuove politiche tariffarie nel pomeriggio di venerdì 10 ottobre, tutti i mercati sono piombati nel panico, che si è rapidamente diffuso anche al mercato delle criptovalute.

Nel panico, i primi a fuggire hanno guadagnato — tutti hanno iniziato a vendere asset liquidi, innescando una catena di liquidazioni.

A causa del rischio di leva accumulato in precedenza che ha spinto la leva sistemica al massimo, la profondità del mercato dei futures perpetui non era sufficiente a sostenere la liquidazione fluida di tutte le posizioni a leva. In questo scenario, si è attivato il meccanismo di Auto Deleveraging (ADL), iniziando a "socializzare" parte delle perdite e a distribuirle tra i trader ancora in profitto.

Ciò ha ulteriormente distorto la struttura di mercato già frenetica.

La volatilità causata da questo evento può essere descritta come uno sconvolgimento che si verifica una volta ogni decennio nel mercato crypto. Crolli simili si sono verificati nei primi anni delle crypto nel 2016, ma allora i dati di mercato erano scarsi. Pertanto, oggi la maggior parte dei trader algoritmici progetta le proprie strategie basandosi sui dati degli ultimi anni di "volatilità moderata".

A causa della mancanza di esempi storici di tale volatilità intensa, anche le posizioni a leva di circa 2x sono state liquidate in massa durante questa volatilità.

Dopo il "Red Friday", il primo "cadavere" a emergere è stato Stream.

La definizione di un cosiddetto "Delta Neutral Fund" è: teoricamente non può perdere denaro.

Se perde denaro, per definizione, non è Delta Neutral.

Stream ha sempre dichiarato di essere un Delta Neutral Fund, ma in realtà ha allocato segretamente fondi a strategie proprietarie opache e off-chain.

Ovviamente, il concetto di "Delta Neutral" non è una divisione netta in bianco e nero, ma col senno di poi, molti esperti ritengono che la strategia di Stream comportasse un rischio eccessivo e non potesse essere davvero considerata neutrale — perché una volta che questa strategia si ritorceva contro, le conseguenze erano estremamente gravi. E infatti, così è stato.

Quando Stream ha perso il capitale in queste transazioni ad alto rischio, è diventata immediatamente insolvente.

Nella DeFi, il rischio è intrinseco — perdere denaro non è la fine del mondo.

Se puoi recuperare il 100% del tuo capitale, anche dopo aver subito un drawdown del 10%, non è catastrofico, soprattutto se il tuo rendimento annualizzato può raggiungere il 15%.

Tuttavia, nel caso di Stream, il problema era questo: non solo ha adottato una strategia rischiosa, ma ha anche utilizzato la leva "ricorsiva" con un'altra stablecoin, Elixir, amplificando il rischio all'estremo.

Esposizione al rischio caotica

Il prestito ricorsivo è una strategia di yield farming a leva nel mercato dei prestiti DeFi. Consiste nel prendere in prestito ripetutamente contro il collaterale già depositato — solitamente utilizzando l'asset preso in prestito come ulteriore collaterale — per amplificare l'esposizione ai tassi di interesse, alle ricompense di liquidity mining o ad altri rendimenti dei protocolli di lending (come Aave, Compound o Euler). Questo crea un "loop", permettendo agli utenti di raddoppiare efficacemente il capitale investito senza fondi esterni aggiuntivi, essenzialmente permettendo agli utenti di prendere in prestito da se stessi e poi restituire al protocollo.

Il wallet xUSD di Stream detiene il 60% della circolazione di xUSD, tutto a leva.

A causa della commistione di fondi tra i loro prodotti, non possiamo determinare quanto di ciò sia ottenuto tramite prestito ricorsivo per sostenere il proprio endorsement. Ma è certo che ciò include una posizione da 95 milioni di dollari su Plasma Euler.

Principali esposizioni al rischio di Stream xUSD

Le principali esposizioni al rischio di xUSD includono:

mHYPE (il cui buffer di liquidità sembra essere vuoto).

RLP (con discrepanze tra i numeri sulla pagina di trasparenza e i dati del wallet, e che mostra un saldo negativo di 25 milioni di dollari su Binance).

Un'altra esposizione al rischio degna di nota è l'allocazione ad altre yield coin, come rUSD. Circa il 30% del supporto di rUSD è costituito da rUSD stessa.

Inoltre, c'è deUSD, di cui il 30% è garantito da mF-ONE.

mF-ONE ha la maggior parte dei suoi asset off-chain, affermando di avere un "buffer di liquidità" da 16 milioni di dollari, ma questo fondo è in realtà depositato al 100% in mTBILL.

mTBILL manca di circa 15 milioni di dollari, ma ha solo un "buffer di liquidità" da 100.000 dollari, con ulteriori 5 milioni in BUIDL.

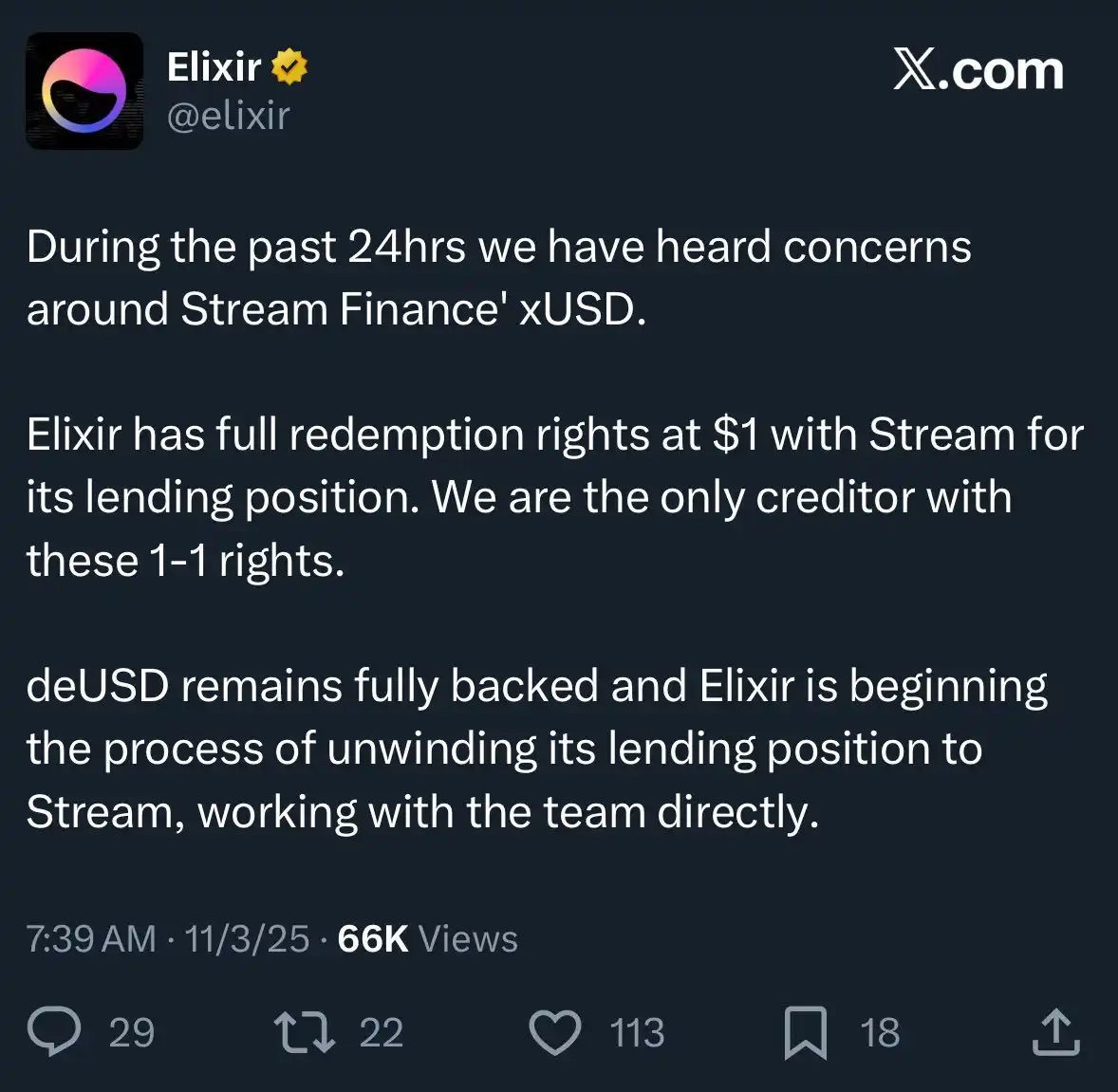

Per peggiorare le cose, Elixir sostiene anche di avere una "priorità di liquidazione" in un accordo off-chain — il che significa che se Stream dovesse andare in bancarotta, Elixir potrebbe recuperare il proprio capitale per primo, mentre altri utenti DeFi che hanno investito in Stream potrebbero recuperare solo una piccola parte del denaro, o addirittura nulla.

A causa dell'operatività altamente opaca di Stream, unita alla presenza di leva ricorsiva e strategie di trading proprietarie, in realtà non conosciamo le perdite esatte degli utenti comuni. Attualmente, il prezzo della stablecoin Stream xUSD è crollato a soli 0,6 dollari per 1 dollaro.

Ancora più esasperante è che nulla di tutto ciò è stato comunicato agli investitori in anticipo. Molti utenti ora sono furiosi con Stream ed Elixir — non solo hanno perso denaro, ma hanno scoperto che le loro perdite sono state "socializzate", permettendo a chi da Wall Street è uscito in anticipo di andarsene con i profitti.

Questo evento ha inoltre colpito altri protocolli di lending e i loro asset manager:

"Tutti coloro che pensavano di partecipare a prestiti collateralizzati su Euler stavano in realtà estendendo prestiti non collateralizzati tramite un agente."—Rob di InfiniFi

Inoltre, a causa della mancanza di dati pubblici e trasparenti on-chain da parte di Stream e della mancata divulgazione delle sue posizioni e P&L, gli utenti ora sospettano che possa aver utilizzato i profitti degli utenti per la gestione del team o per uso interno dopo questo evento.

Gli staker di Stream xUSD si affidano ai dati "oracle" auto-dichiarati dal progetto per calcolare i guadagni, e questi dati non possono essere verificati da terzi né esiste un modo per verificare se i calcoli siano accurati o equi.

Come si può risolvere questo problema?

Eventi come quello che ha coinvolto Stream sono completamente evitabili — soprattutto in un settore come la DeFi che è ancora nelle sue fasi iniziali.

La regola del "alto rischio, alto rendimento" è sempre valida, ma per applicarla bisogna davvero comprendere i rischi.

Non tutti i rischi sono uguali, e alcuni rischi sono completamente inutili.

In realtà, esistono anche alcuni protocolli affidabili di aggregazione di rendimento, lending o "hedge fund sotto forma di stablecoin" sul mercato che sono relativamente trasparenti in termini di rischio, strategia e divulgazione delle posizioni.

Il fondatore di Aave @StaniKulechov ha discusso il meccanismo di "curatore" del protocollo DeFi e quando potrebbe sorgere il rischio di comportamenti eccessivamente rischiosi:

Framework di rischio dei vault

Per aiutare il mercato a distinguere meglio tra "buoni vault" e "cattivi vault", il team di Trading Strategy ha introdotto una nuova metrica nel loro ultimo report DeFi Vault: il Vault Technical Risk Score.

Il cosiddetto "rischio tecnico" si riferisce alla probabilità che i fondi in un vault DeFi vadano persi a causa di un'esecuzione tecnica impropria.

Il Vault Technical Risk Framework fornisce uno strumento intuitivo per classificare i vault DeFi in categorie ad alto e basso rischio.

Questo sistema di punteggio non può eliminare i rischi di mercato (come errori di trading, rischio di contagio, ecc.),

ma può garantire che terze parti siano in grado di valutare e quantificare questi rischi in modo indipendente, consentendo agli utenti di avere una comprensione più chiara della propria esposizione al rischio.

Quando gli utenti DeFi possono accedere a informazioni più complete e trasparenti, il capitale fluisce naturalmente verso progetti responsabili, conformi e gestiti in modo solido.

Di conseguenza, eventi come quello di Stream diventeranno meno frequenti in futuro.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Le privacy coin salgono dell'80%: perché Zcash e Dash sono tornate sotto i riflettori

Bitcoin affronta una “muro di vendita folle” sopra i $105.000 mentre le azioni osservano la decisione sulle tariffe

Il prezzo del memecoin TRUMP potrebbe aumentare del 70% entro la fine del 2025