La distruzione è l'ultima carta di Uniswap

La nuova proposta di Hayden potrebbe non essere sufficiente a salvare Uniswap.

Al risveglio, UNI è aumentato di quasi il 40%, trascinando con sé l'intero settore DeFi in una crescita generalizzata.

La ragione dell'aumento è che Uniswap ha finalmente giocato la sua ultima carta. Il fondatore di Uniswap, Hayden, ha pubblicato una nuova proposta, il cui nucleo ruota attorno al tanto discusso tema del "fee switch". In realtà, questa proposta è stata presentata già 7 volte negli ultimi due anni e non è più una novità per la comunità di Uniswap.

Tuttavia, questa volta è diverso: la proposta è stata avanzata personalmente da Hayden e, oltre al fee switch, include anche misure come il burn dei token e la fusione tra Labs e Foundation. Alcuni grandi investitori hanno già espresso il loro sostegno e, nei mercati predittivi, la probabilità che la proposta venga approvata è del 79%.

7 fallimenti in 2 anni: il "fee switch" che non riesce mai a passare

Il fee switch è in realtà un meccanismo piuttosto comune nel settore DeFi. Prendiamo Aave come esempio: nel 2025 è riuscito ad attivare il fee switch, utilizzando il modello "acquisto+distribuzione" per destinare i profitti del protocollo al buyback dei token AAVE, facendo salire il prezzo da 180 a 231 dollari, con un rendimento annualizzato del 75%.

Oltre ad Aave, anche i fee switch di Ethena, Raydium, Curve, Usual e altri protocolli hanno avuto un notevole successo, fornendo esempi sostenibili di tokenomics per l'intero settore DeFi.

Se ci sono già così tanti precedenti di successo, perché Uniswap non riesce a farlo passare?

a16z si ammorbidisce, ma i problemi di Uniswap sono appena iniziati

Qui bisogna menzionare un attore chiave: a16z.

Nella storia di Uniswap, il quorum richiesto per le votazioni è stato generalmente basso, bastavano circa 40 milioni di UNI per raggiungere la soglia. Tuttavia, questo gigante del venture capital controllava circa 55 milioni di UNI, influenzando direttamente l'esito delle votazioni.

Hanno sempre votato contro le proposte correlate.

Già nelle due temperature check del luglio 2022, si sono astenuti, esprimendo solo alcune preoccupazioni sul forum. Ma alla terza proposta del dicembre 2022, quando i pool ETH-USDT, DAI-ETH e altri si preparavano ad attivare il fee switch on-chain all'1/10, a16z ha votato chiaramente contro, utilizzando 15 milioni di UNI. La votazione si è conclusa con il 45% di favorevoli: la maggioranza era a favore, ma il quorum non è stato raggiunto e la proposta è fallita. Sul forum, a16z ha dichiarato esplicitamente: "Non possiamo sostenere alcuna proposta che non tenga conto degli aspetti legali e fiscali." È stata la loro prima opposizione pubblica.

Nelle proposte successive, a16z ha mantenuto questa posizione. Nel maggio e giugno 2023, GFX Labs ha presentato due proposte correlate ai fee, e anche se quella di giugno ha ottenuto il 54% di favorevoli, i 15 milioni di voti contrari di a16z hanno fatto sì che, per mancanza di quorum, la proposta fallisse di nuovo. A marzo 2024, con la proposta di upgrade della governance, si è ripetuto lo stesso copione: circa 55 milioni di UNI a favore, ma la proposta è stata bocciata per l'opposizione di a16z. Il caso più eclatante è stato tra maggio e agosto 2024, quando i proponenti hanno tentato di aggirare i rischi legali creando un'entità DUNA in Wyoming; la votazione prevista per il 18 agosto è stata rinviata a tempo indeterminato per "nuove questioni sollevate da stakeholder non nominati", che la maggior parte ritiene essere proprio a16z.

Di cosa si preoccupa a16z? Il problema principale è il rischio legale.

Secondo loro, una volta attivato il fee switch, il token UNI potrebbe essere classificato come security. Secondo il famoso Howey Test statunitense, se gli investitori si aspettano ragionevolmente di trarre profitto dagli sforzi altrui, l'asset può essere considerato una security. Il fee switch crea proprio questa aspettativa: il protocollo genera entrate e i detentori di token condividono i profitti, molto simile alla distribuzione dei profitti delle security tradizionali. Miles Jennings, partner di a16z, ha dichiarato senza mezzi termini sul forum: "Una DAO senza entità legale espone i singoli a responsabilità personali."

Oltre ai rischi legati alle security, anche le questioni fiscali sono complesse. Se le fee affluiscono al protocollo, l'IRS potrebbe chiedere alla DAO di pagare le tasse aziendali, con una stima iniziale di arretrati fiscali fino a 10 milioni di dollari. Il problema è che la DAO è un'organizzazione decentralizzata, senza una struttura legale o finanziaria tradizionale: come pagare le tasse e chi se ne fa carico restano questioni irrisolte. Senza una soluzione chiara, attivare il fee switch potrebbe esporre tutti i detentori di token coinvolti nella governance a rischi fiscali.

Ad oggi, UNI resta la più grande posizione singola di a16z nel portafoglio crypto, con circa 64 milioni di UNI, ancora in grado di influenzare da sola l'esito delle votazioni.

Tuttavia, con l'elezione di Trump, il cambio ai vertici della SEC e una maggiore stabilità politica per il settore crypto, i rischi legali per Uniswap si sono ridotti e si nota un progressivo ammorbidimento della posizione di a16z. Chiaramente, questo non è più un problema e la probabilità che la proposta venga approvata è molto aumentata.

Ma ciò non significa che non ci siano altre controversie: il meccanismo del fee switch di Uniswap presenta ancora alcuni punti critici.

Non si può avere la botte piena e la moglie ubriaca

Per capire queste nuove controversie, bisogna prima spiegare brevemente come funziona il fee switch.

Dal punto di vista tecnico, questa proposta apporta modifiche dettagliate alla struttura delle fee. Nel protocollo V2, la fee totale resta allo 0,3%, ma lo 0,25% va agli LP e lo 0,05% al protocollo. Il V3 è più flessibile: la fee del protocollo varia da un quarto a un sesto della fee degli LP; ad esempio, in un pool con fee dello 0,01%, la fee del protocollo è dello 0,0025% (25% della fee totale); in un pool allo 0,3%, la fee del protocollo è dello 0,05% (circa il 17%).

Con questa struttura, Uniswap può generare entrate annualizzate stimate tra 10 e 40 milioni di dollari, e in uno scenario di bull market, basandosi sui volumi di picco storici, questa cifra potrebbe arrivare a 50-120 milioni di dollari. Inoltre, la proposta prevede il burn immediato di 100 milioni di UNI, pari al 16% della supply circolante, e l'implementazione di un meccanismo di burn continuo.

In altre parole, grazie al fee switch, UNI passerà da "token di governance senza valore" a vero asset generatore di profitto.

Per i detentori di UNI è ovviamente una buona notizia, ma proprio qui nasce il problema: la natura del fee switch è la redistribuzione tra LP e protocollo.

L'ammontare totale delle fee pagate dai trader non cambia, ma una parte dei profitti che prima andava interamente agli LP ora sarà destinata al protocollo. In sostanza, il guadagno del protocollo aumenta, ma quello degli LP diminuisce.

Non si può avere la botte piena e la moglie ubriaca. Di fronte alla scelta "meglio gli LP o le entrate del protocollo?", Uniswap ha chiaramente scelto la seconda opzione.

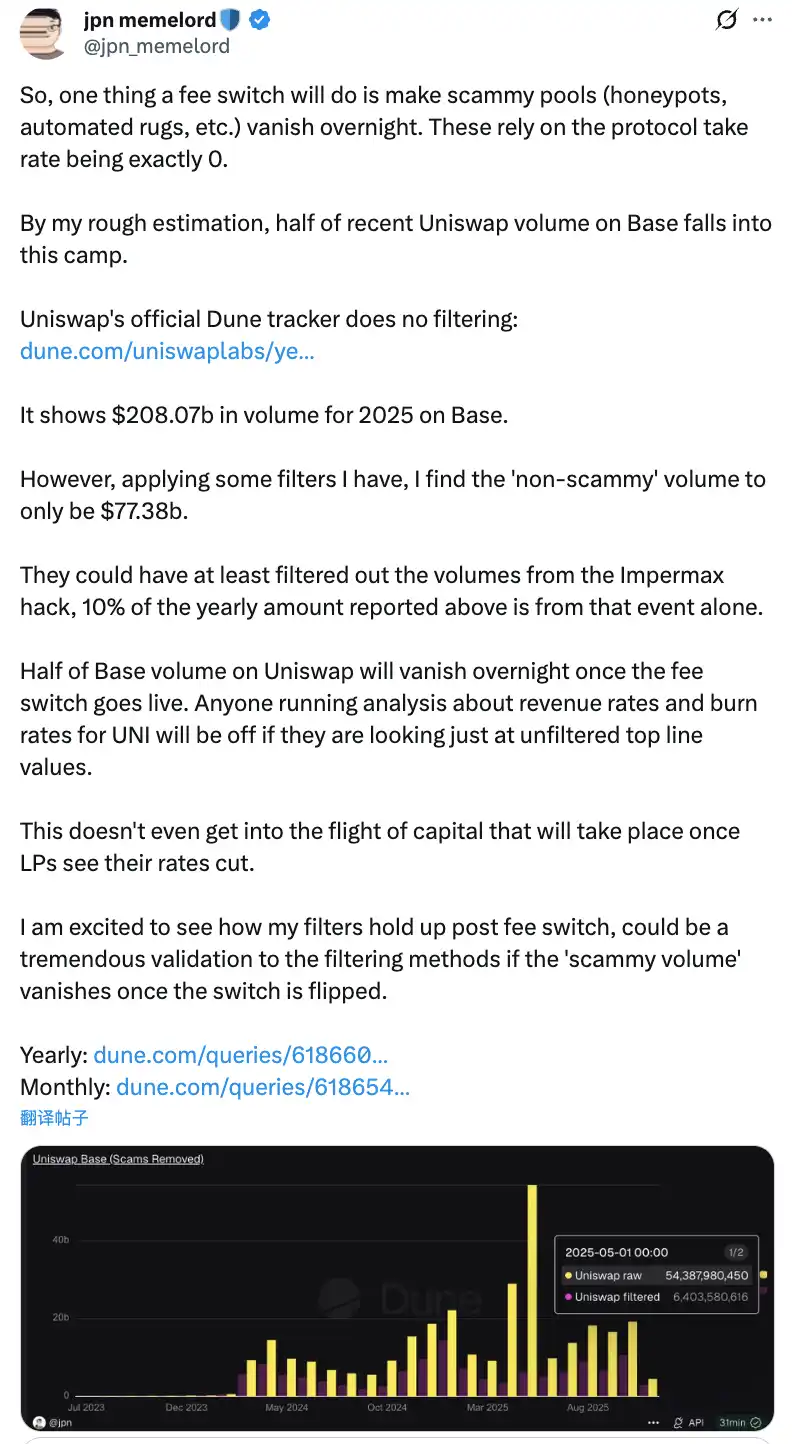

Secondo la comunità, una volta attivato il "fee switch", Uniswap potrebbe perdere metà del volume di trading su Base chain in una sola notte

Le potenziali conseguenze negative di questa redistribuzione non vanno sottovalutate. Nel breve termine, i profitti degli LP saranno ridotti dal 10% al 25%, a seconda della percentuale di fee destinata al protocollo. Ancora più grave, secondo i modelli previsionali, tra il 4% e il 15% della liquidità potrebbe migrare da Uniswap verso piattaforme concorrenti.

Per mitigare questi effetti negativi, la proposta include alcune misure innovative di compensazione. Ad esempio, il meccanismo PFDA per l'internalizzazione del MEV può fornire agli LP profitti extra: ogni 10.000 dollari di trading possono generare tra 0,06 e 0,26 dollari di rendimento aggiuntivo. La funzione Hooks della versione V4 consente l'aggiustamento dinamico delle fee, mentre gli aggregator hook possono aprire nuove fonti di reddito. Inoltre, la proposta prevede un'implementazione graduale, iniziando dai pool di liquidità principali, monitorando in tempo reale l'impatto e regolando le misure in base ai dati.

Il dilemma del fee switch

Nonostante queste misure di mitigazione, resta da vedere se riusciranno davvero a dissipare le preoccupazioni degli LP e a far sì che la proposta venga effettivamente implementata. Dopotutto, anche con l'intervento diretto di Hayden, non è detto che Uniswap riesca a risolvere questo dilemma.

La minaccia più immediata viene dalla concorrenza di mercato, soprattutto dallo scontro diretto con Aerodrome su Base chain.

Dopo la proposta di Uniswap, Alexander, CEO di Dromos Labs (team di sviluppo di Aerodrome), ha ironizzato su X: "Non avrei mai pensato che, alla vigilia del giorno più importante per Dromos Labs, il nostro più grande concorrente ci avrebbe fatto un regalo così grande"

Aerodrome sta schiacciando Uniswap su Base chain

I dati mostrano che negli ultimi 30 giorni, Aerodrome ha registrato un volume di trading di circa 20,465 miliardi di dollari, detenendo il 56% della quota di mercato su Base chain; Uniswap, invece, ha registrato un volume di 12-15 miliardi di dollari, con una quota di mercato solo del 40-44%. Aerodrome non solo è avanti del 35-40% nel volume di trading, ma anche nel TVL, con 473 milioni di dollari contro i 300-400 milioni di Uniswap.

La radice della differenza sta nell'enorme divario nei rendimenti per gli LP. Prendiamo il pool ETH-USDC: Uniswap V3 offre un rendimento annualizzato del 12-15%, proveniente solo dalle fee di trading; Aerodrome, invece, grazie agli incentivi in AERO token, può offrire rendimenti annualizzati del 50-100% o anche superiori, cioè 3-7 volte quelli di Uniswap. Negli ultimi 30 giorni, Aerodrome ha distribuito 12,35 milioni di dollari in incentivi AERO, guidando la liquidità in modo preciso tramite il meccanismo di voto veAERO. Al contrario, Uniswap si affida principalmente alle fee organiche, lanciando solo occasionalmente programmi di incentivi mirati, ma su scala molto inferiore rispetto ai concorrenti.

Come ha osservato qualcuno nella comunità: "Il motivo per cui Aerodrome domina il volume su Base è che i liquidity provider guardano solo al rendimento per ogni dollaro investito. Aerodrome vince su questo fronte." Un'osservazione molto acuta.

Per gli LP, il brand Uniswap non è sufficiente a trattenerli: guardano solo al rendimento. Su una L2 emergente come Base, Aerodrome, come DEX nativo, ha costruito un forte vantaggio iniziale grazie al modello ve(3,3) ottimizzato e agli alti incentivi in token.

In questo contesto, se Uniswap attiva il fee switch e riduce ulteriormente i rendimenti degli LP, potrebbe accelerare la migrazione della liquidità verso Aerodrome. Secondo i modelli previsionali, il fee switch potrebbe causare una perdita di liquidità tra il 4% e il 15%, ma su una chain competitiva come Base, questa percentuale potrebbe essere ancora più alta. Una volta che la liquidità diminuisce, lo slippage aumenta, il volume di trading cala e si innesca una spirale negativa.

La nuova proposta può salvare Uniswap?

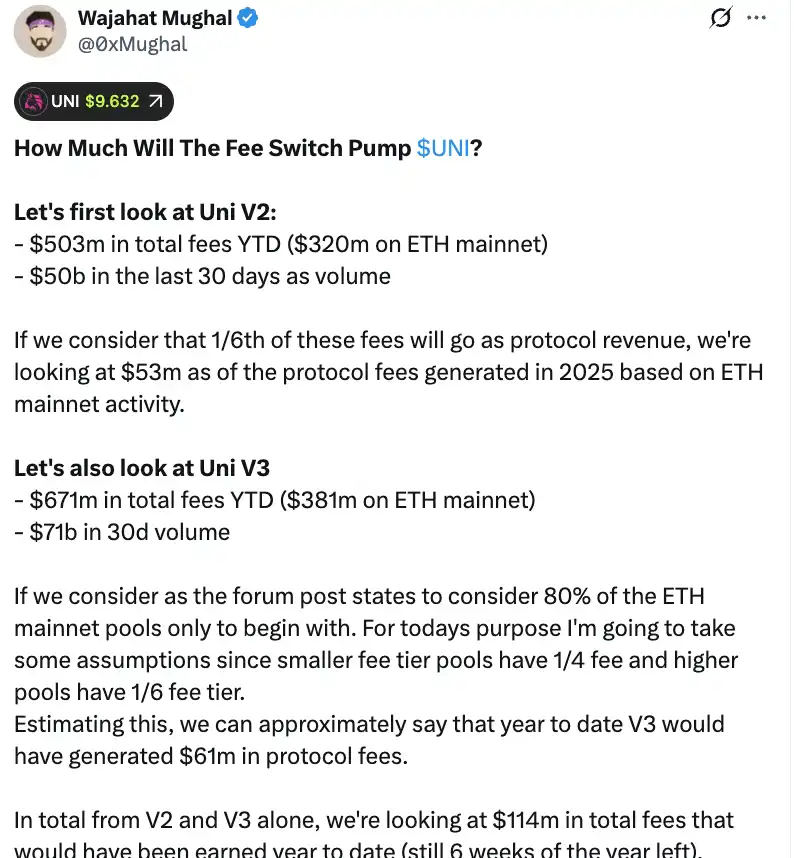

Dal punto di vista puramente numerico, il fee switch può effettivamente generare entrate significative per Uniswap. Secondo i calcoli dettagliati del membro della comunità Wajahat Mughal, già solo considerando le versioni V2 e V3, la situazione è piuttosto positiva.

Il protocollo V2 ha generato, dall'inizio del 2025 a oggi, 503 milioni di dollari di fee totali, di cui 320 milioni dalla mainnet Ethereum e 50 miliardi di dollari di volume negli ultimi 30 giorni. Se si applica una fee division di 1/6, solo sulla mainnet Ethereum, le entrate da fee per il 2025 potrebbero raggiungere i 53 milioni di dollari. Il V3 ha fatto ancora meglio: fee totali di 671 milioni di dollari da inizio anno, di cui 381 milioni dalla mainnet Ethereum e 71 miliardi di volume negli ultimi 30 giorni. Considerando le diverse percentuali di fee per i vari pool (1/4 per i pool a fee bassa, 1/6 per quelli ad alta fee), il V3 potrebbe aver già generato 61 milioni di dollari di fee da inizio anno.

Sommando V2 e V3, le entrate da fee da inizio anno sono già a 114 milioni di dollari, e mancano ancora 6 settimane alla fine dell'anno. E questo senza considerare il potenziale totale di Uniswap: non sono inclusi il restante 20% dei pool V3, le fee su tutte le chain diverse da Ethereum (in particolare Base, che genera fee quasi pari a Ethereum), il volume di V4, le aste di sconto sulle fee di protocollo, UniswapX, gli aggregator hook e i profitti dei sequencer di Unichain. Se si includono tutti questi elementi, le entrate annualizzate potrebbero facilmente superare i 130 milioni di dollari.

Con il piano di burn immediato di 100 milioni di UNI (attualmente oltre 800 milioni di dollari), la tokenomics di Uniswap cambierà radicalmente. Dopo il burn, la fully diluted valuation scenderà a 7,4 miliardi di dollari, con una market cap di circa 5,3 miliardi. Con 130 milioni di dollari di entrate annualizzate, Uniswap potrà riacquistare e bruciare circa il 2,5% della supply circolante ogni anno.

Questo significa che il P/E di UNI è circa 40x: non sembra economico, ma considerando i molti meccanismi di crescita delle entrate ancora da sbloccare, c'è ampio margine di riduzione. Come ha detto qualcuno nella comunità: "È la prima volta che il token UNI sembra davvero attraente da detenere."

Tuttavia, dietro questi numeri impressionanti si nascondono anche preoccupazioni non trascurabili. Innanzitutto, il volume di trading del 2025 è chiaramente superiore agli anni precedenti, grazie soprattutto al bull market. Se il mercato dovesse entrare in una fase bear, il volume calerebbe drasticamente e le entrate da fee si ridurrebbero di conseguenza. Basare la valutazione di lungo termine su dati da bull market può essere fuorviante.

In secondo luogo, restano sconosciuti i dettagli sulle modalità di burn e sui potenziali meccanismi di buyback. Si adotterà un sistema automatizzato come quello di Hyperliquid, o altre modalità? La frequenza dei buyback, la sensibilità al prezzo e l'impatto sul mercato sono tutti dettagli che influenzeranno direttamente l'efficacia del burn. Se gestiti male, buyback di grande entità potrebbero causare volatilità di prezzo e mettere i detentori UNI nella scomoda posizione di "spostare i soldi da una tasca all'altra".

Quando piattaforme come Aerodrome, Curve, Fluid, Hyperliquid spot e altre attirano liquidità con incentivi elevati, la scelta di Uniswap di ridurre i rendimenti degli LP rischia di accelerare la fuga di capitali. I dati sono belli, ma senza la base della liquidità, anche le migliori previsioni di entrate restano solo castelli in aria.

Il fee switch può certamente dare valore a UNI, su questo non ci sono dubbi. Ma se potrà davvero "salvare" Uniswap e riportare questo ex leader della DeFi al vertice, lo diranno solo il tempo e il mercato.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

La proposta di ‘UNIfication’ di Uniswap accende un aumento del 30% di UNI: rally parabolico in arrivo?

Il token UNI di Uniswap è aumentato di quasi il 30% in un solo giorno mentre gli investitori hanno reagito a una proposta di governance che attiverebbe le commissioni del protocollo e brucerebbe token.

Standard Chartered e DCS Card Centre lanceranno DeCard a Singapore

Standard Chartered e DCS Card Centre hanno collaborato per lanciare DeCard, una carta di credito innovativa abilitata per stablecoin a Singapore.

L'essenza di Bitcoin e dell'IA

Il liberalismo dà vitalità a Bitcoin; la democratizzazione gli conferisce scala. L’effetto rete è il ponte invisibile che collega i due aspetti e dimostra che la libertà cresce con la partecipazione.