Sotto la banda

Bitcoin è sceso al di sotto dei principali modelli di costo di base poiché la domanda spot e i flussi degli ETF si sono indeboliti. I derivati riflettono questa debolezza, con un interesse aperto in calo, un finanziamento ai minimi ciclici e una riallocazione delle opzioni fortemente verso il ribasso. L'aumento della volatilità implicita (IV) e la forte domanda di put mostrano che il mercato si sta orientando verso la protezione.

Executive Summary

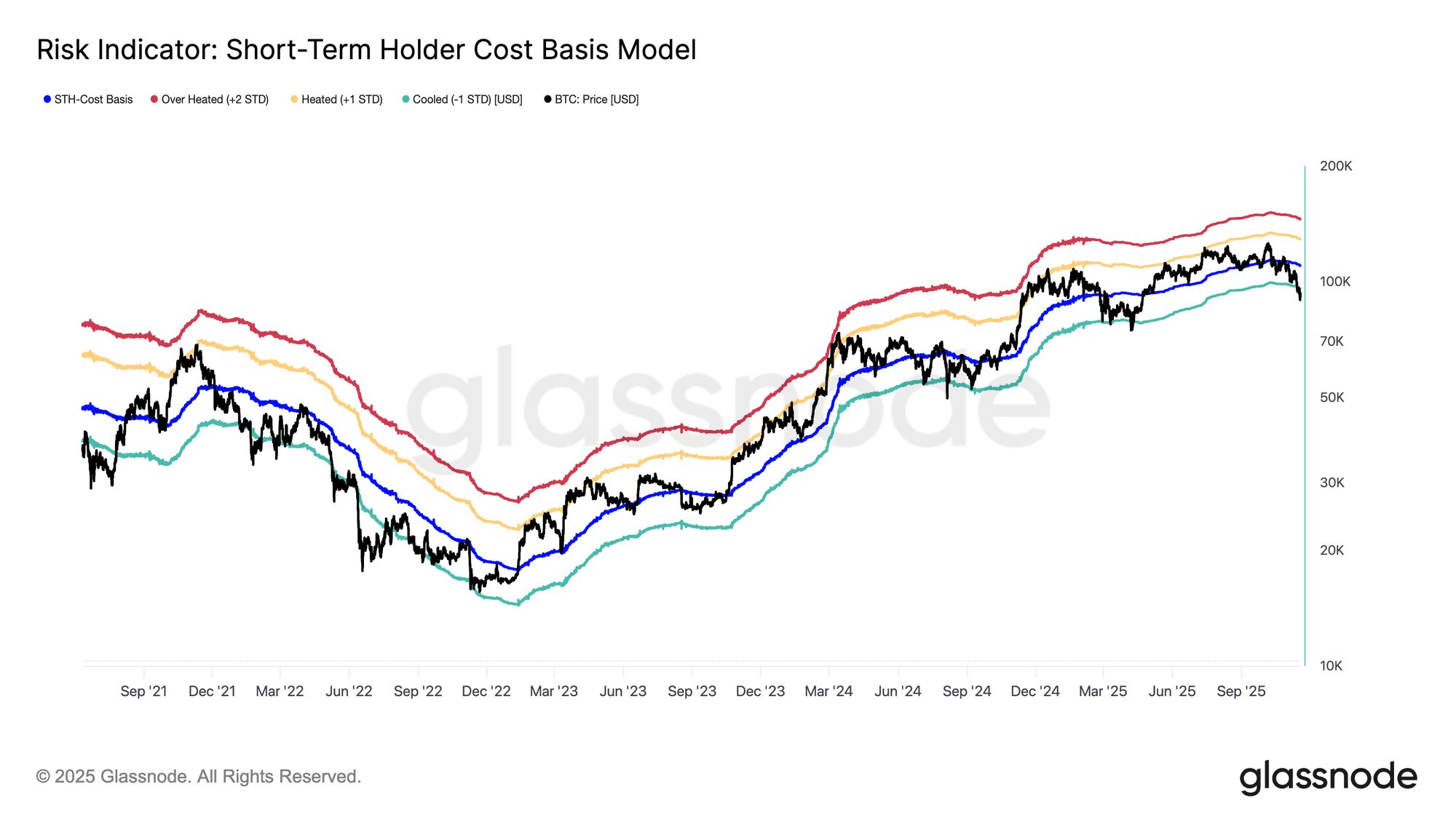

- Bitcoin è sceso al di sotto della base di costo degli STH e della banda −1 STD, mettendo sotto pressione gli acquirenti recenti; la regione tra $95K e $97K ora funge da resistenza chiave, e un suo recupero rappresenterebbe un primo passo verso il ripristino della struttura di mercato.

- La domanda spot rimane debole, con i flussi degli ETF spot statunitensi fortemente negativi e senza alcuna offerta incrementale proveniente dagli allocatori TradFi.

- La leva speculativa continua a ridursi, come riflesso dal calo dell’open interest sui futures e dai tassi di funding che raggiungono i minimi di ciclo tra i primi 500 asset.

- I mercati delle opzioni hanno rivalutato bruscamente il rischio, con la volatilità implicita in aumento su tutte le scadenze e lo skew che rimane profondamente negativo mentre i trader pagano premi significativi per la protezione al ribasso.

- I flussi dominati dalle put e la domanda su strike chiave (ad esempio, 90K) rafforzano un regime di posizionamento difensivo, con i trader che si coprono più attivamente invece di aggiungere esposizione al rialzo.

- Il DVOL è tornato ai massimi mensili, collegando la generale rivalutazione del rischio su volatilità, skew e metriche di flusso e segnalando aspettative di elevata volatilità nel breve termine.

Bitcoin è sceso al di sotto del precedente range di consolidamento, scivolando sotto i $97K e toccando brevemente gli $89K, segnando un nuovo minimo locale e portando la performance da inizio anno in territorio negativo. Questa contrazione più profonda estende la leggera tendenza ribassista evidenziata la scorsa settimana e solleva interrogativi su dove possa riemergere un supporto strutturale. In questa edizione, utilizziamo modelli di prezzo on-chain e la realizzazione delle perdite dei detentori a breve termine per valutare come il mercato abbia reagito a questa rottura. Passiamo poi ad analizzare opzioni, flussi ETF e posizionamento sui futures per valutare come gli speculatori stiano adattando il loro sentiment in questa rinnovata debolezza.

On-chain Insights

Breaking the Lower Band

La rottura sotto i $97K, il limite inferiore del “limbo range” della scorsa settimana, ha segnalato il rischio di una correzione più profonda. Il prezzo è poi precipitato a $89K, formando un nuovo minimo locale oltre il livello –1 STD (~$95,4K) rispetto alla base di costo dei detentori a breve termine, ora vicina a $109,5K.

Questa rottura conferma che le perdite ora dominano quasi tutte le coorti di investitori recenti, una struttura che storicamente ha innescato vendite di panico e indebolito il momentum, richiedendo tempo affinché il mercato possa riprendersi. Nel breve termine, questa fascia tra $95K e $97K può fungere da resistenza locale, e il suo recupero sarebbe un primo segnale che il mercato si sta muovendo verso un certo equilibrio.

Live Chart

Live Chart Picchi di vendite di panico

Passando al comportamento degli investitori, questo crollo segna la terza volta dall’inizio del 2024 che il prezzo scende sotto la banda inferiore del modello di base di costo dei detentori a breve termine. Tuttavia, l’intensità del panico tra i principali acquirenti è notevolmente più elevata questa volta. La media mobile a 7 giorni delle perdite realizzate dagli STH è salita a $523M al giorno, il livello più alto dai tempi del crollo di FTX.

Un tale livello elevato di realizzazione delle perdite evidenzia la struttura superiore più pesante costruita tra $106K e $118K, molto più densa rispetto ai picchi dei cicli precedenti. Ciò significa che deve emergere una domanda più forte per assorbire i venditori in difficoltà, oppure il mercato richiederà una fase di accumulazione più lunga e profonda prima di ritrovare l’equilibrio.

Live Chart

Live Chart Test della domanda attiva

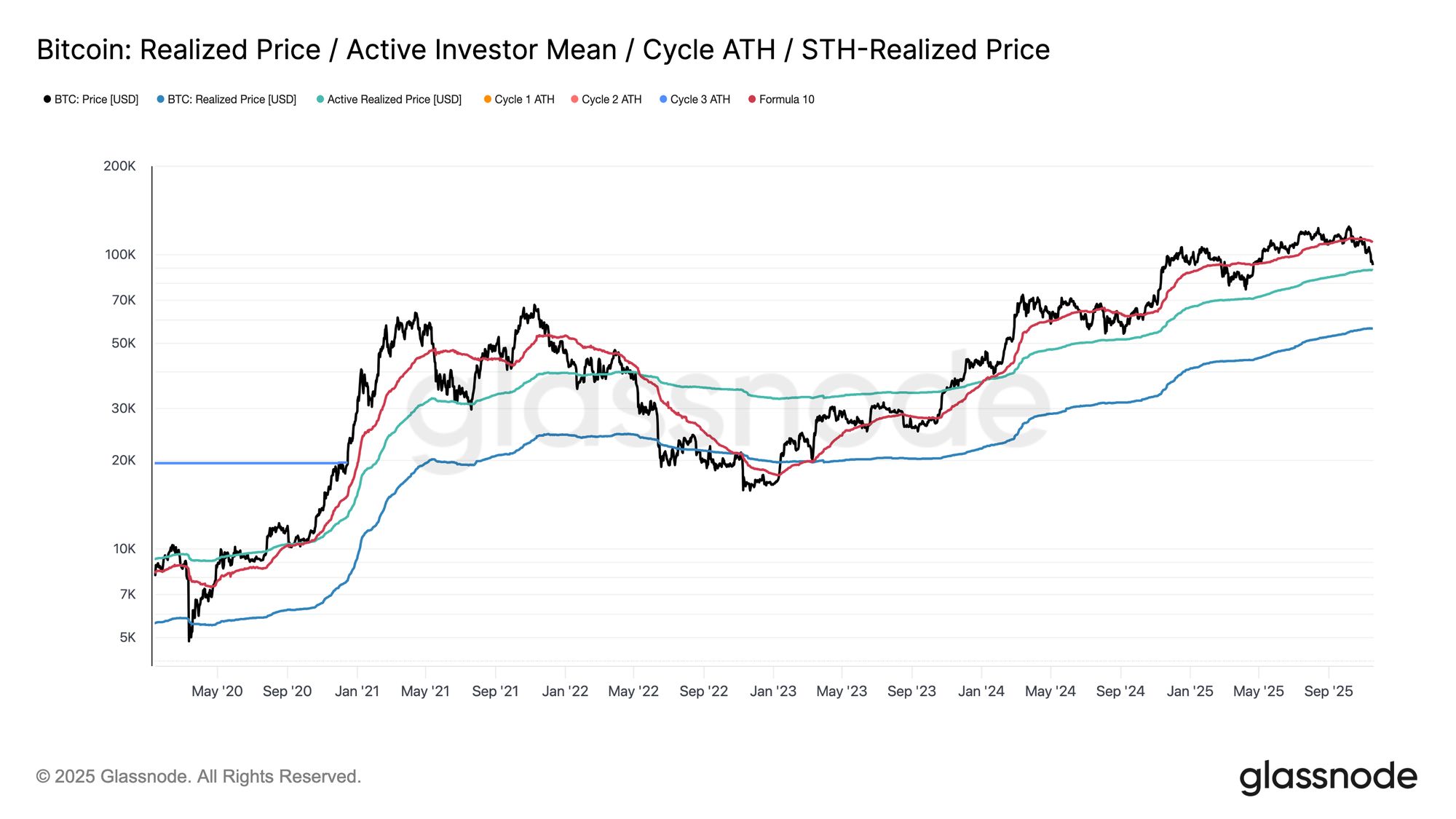

Riesaminando i modelli di valutazione, il mercato entra ora in un territorio inesplorato, dove l’interesse speculativo in questa fase ribassista moderata è aumentato in modo evidente. La prima grande zona di difesa si trova al prezzo realizzato dagli investitori attivi, attualmente intorno a $88,6K. Il trading vicino a questo livello pone Bitcoin al costo base dei detentori non dormienti che hanno movimentato attivamente le monete negli ultimi mesi, rendendolo un potenziale range di trading di medio termine.

Tuttavia, una rottura decisa sotto questo modello segnerebbe la prima volta in questo ciclo che il prezzo scende sotto la base di costo degli investitori attivi, un chiaro segnale che il momentum ribassista sta dominando il mercato.

Live Chart

Live Chart Un tipo diverso di drawdown

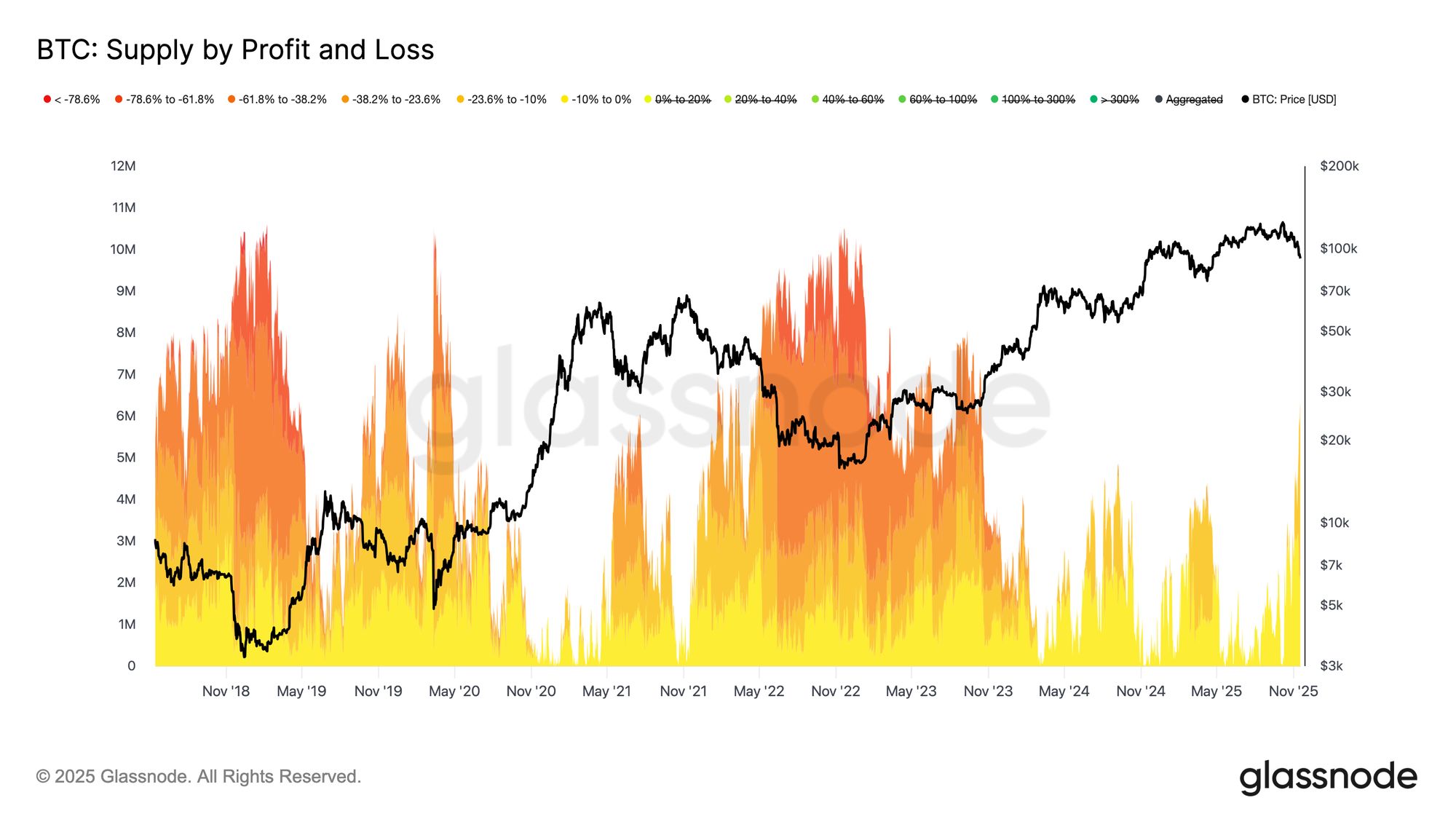

Nonostante la rottura sotto la banda inferiore principale del modello di base di costo dei detentori a breve termine, l’entità e l’intensità del dolore degli investitori rimangono ben lontane dagli estremi visti durante il bear market 2022–2023. Il grafico sottostante traccia tutte le monete attualmente in perdita e le raggruppa in base alla profondità del loro drawdown non realizzato. Circa 6,3M BTC sono ora sott’acqua, con la maggior parte nella fascia di perdita tra –10% e –23,6%.

Questa distribuzione assomiglia molto al mercato range di breve durata del Q1 2022, piuttosto che a una fase di capitolazione profonda.

Per questo motivo, la zona di prezzo tra il prezzo realizzato degli investitori attivi ($88,6K) e la vera media di mercato ($82K) potrebbe fungere da range divisorio definitivo tra una fase ribassista moderata e una struttura di bear market completa simile al 2022-2023.

Live Chart

Live Chart Off-Chain Insights

Assenza di domanda per ETF

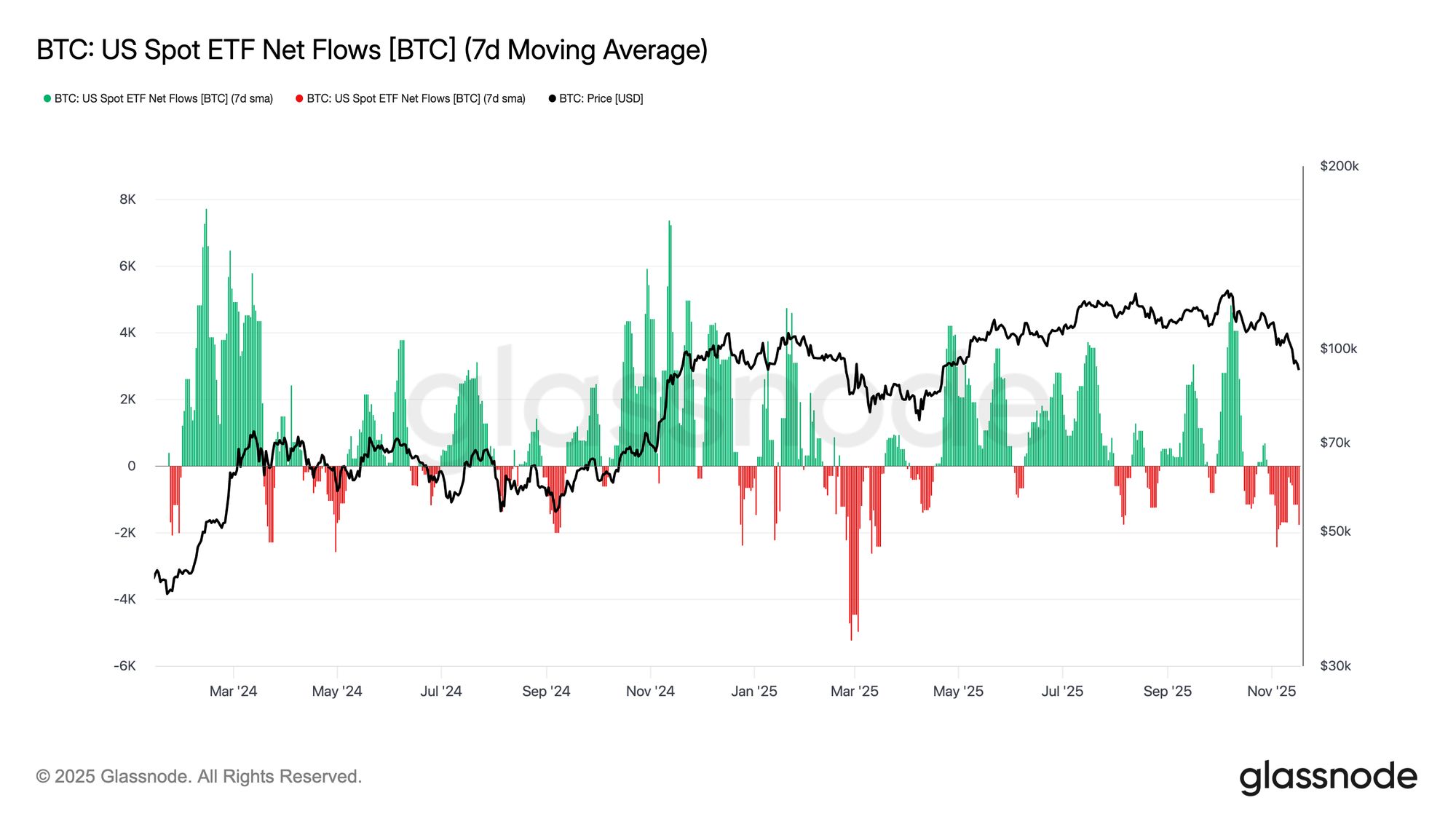

I flussi degli ETF spot statunitensi continuano a riflettere una marcata assenza di domanda sostenuta, con la media a 7 giorni che rimane saldamente negativa nelle ultime settimane. I deflussi persistenti segnalano una riluttanza tra gli allocatori TradFi ad aumentare l’esposizione durante l’attuale drawdown, una chiara deviazione rispetto ai regimi di forti afflussi che hanno sostenuto i precedenti rialzi. La debolezza in corso suggerisce che l’appetito discrezionale si sia raffreddato in modo significativo e mette in evidenza l’assenza di offerte incrementali da una delle più grandi coorti di acquirenti marginali del mercato, rafforzando l’ambiente generale di domanda limitata.

L’assenza prolungata di afflussi negli ETF indica che un pilastro fondamentale della domanda non si è ancora riattivato, lasciando il mercato privo di una fonte chiave di domanda in questo ciclo.

Live Chart

Live Chart Nessun segno di appetito per il rischio

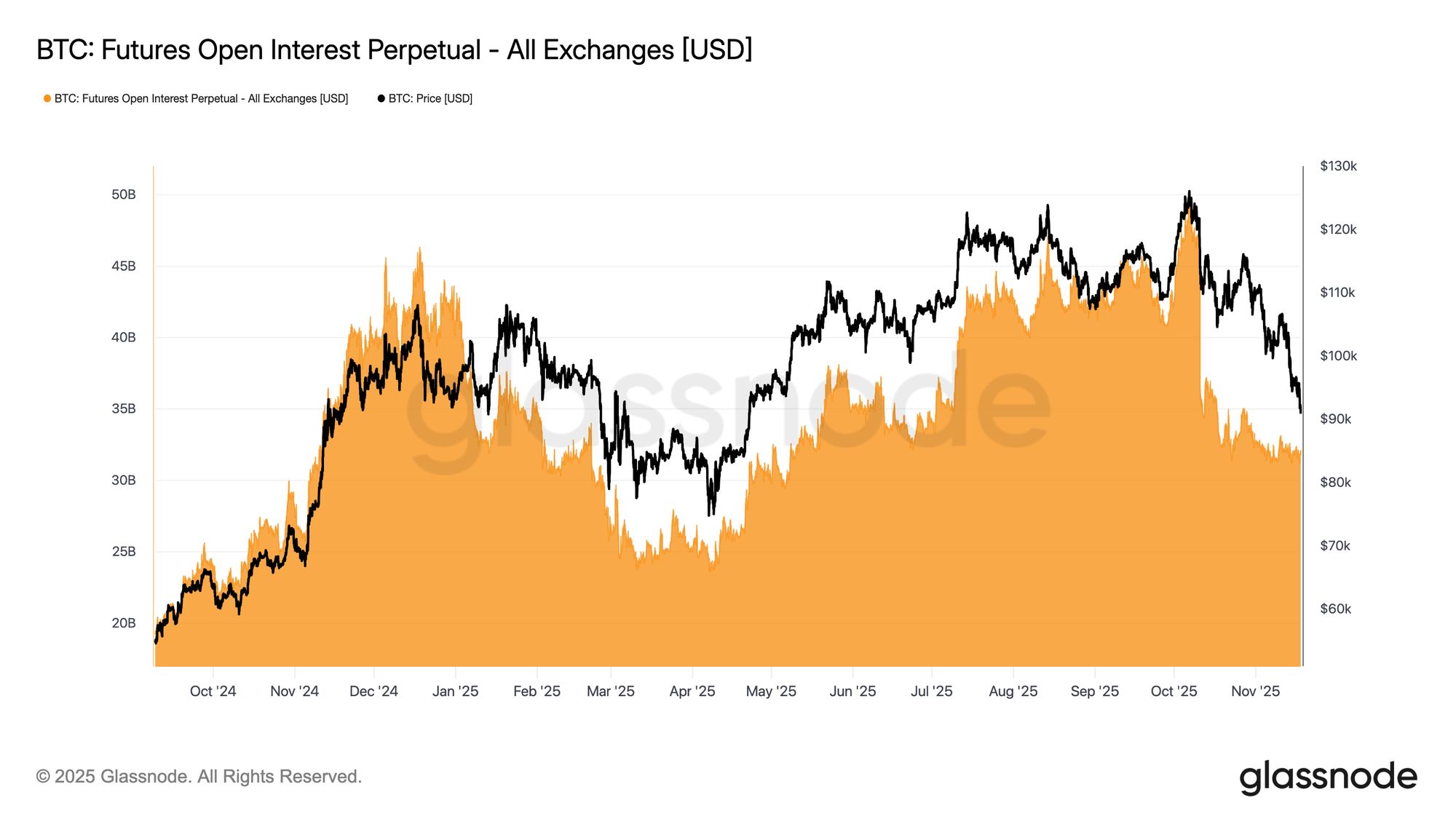

L’open interest sui futures ha continuato a diminuire questa settimana, calando insieme al prezzo e segnalando una riduzione persistente dell’attività speculativa. Invece di aumentare l’esposizione durante la debolezza, i trader hanno sistematicamente ridotto il rischio, lasciando il mercato dei derivati notevolmente sotto-posizionato rispetto ai precedenti drawdown. Questa assenza di leva incrementale sottolinea un atteggiamento cauto tra i partecipanti al mercato e si allinea con il tema più ampio della domanda in calo tra le coorti più propense al rischio.

La contrazione in corso nel posizionamento sui futures evidenzia un mercato ancora riluttante a impiegare capitale, rafforzando la mancanza di convinzione dietro l’attuale azione dei prezzi.

Live Chart

Live Chart I tassi di funding ai minimi di ciclo

Con l’open interest sui futures che continua a diminuire, il mercato dei derivati segnala una chiara riduzione del posizionamento speculativo. I trader stanno riducendo il rischio invece di aumentare l’esposizione durante la debolezza, lasciando l’OI notevolmente sotto-levereggiato rispetto ai precedenti drawdown.

Questa dinamica si riflette anche nei mercati di funding, dove i tassi tra i primi 500 asset si sono spostati decisamente in territorio neutro-negativo. L’allontanamento dai premi positivi visti all’inizio dell’anno evidenzia un raffreddamento generale della domanda di posizioni long a leva e un orientamento verso un posizionamento più difensivo.

Insieme, il calo dell’OI e i tassi di funding negativi confermano che la leva speculativa viene sistematicamente drenata dal mercato, rafforzando un contesto di avversione al rischio.

Live Chart

Live Chart Forte aumento della volatilità implicita

Il mercato delle opzioni è solitamente il primo a rivalutare il rischio, e così è stato rapidamente dopo che Bitcoin ha scambiato brevemente sotto i 90.000. La volatilità implicita è aumentata bruscamente su tutte le scadenze, con la parte anteriore della curva che ha reagito maggiormente. Il grafico mostra un chiaro aumento della volatilità a breve termine e una rivalutazione generale su tutta la curva.

Questo aumento riflette due fattori. Il primo è una domanda più forte di protezione al ribasso mentre i trader si preparano alla possibilità di una correzione più ampia. Il secondo è la risposta dei desk short gamma. Molti hanno dovuto ricomprare opzioni short e spostare le posizioni verso l’alto, il che ha spinto meccanicamente la volatilità implicita a breve termine più in alto.

La volatilità implicita è ora vicina ai livelli visti durante l’evento di liquidazione del 10 ottobre, mostrando quanto rapidamente i trader abbiano rivalutato il rischio a breve termine.

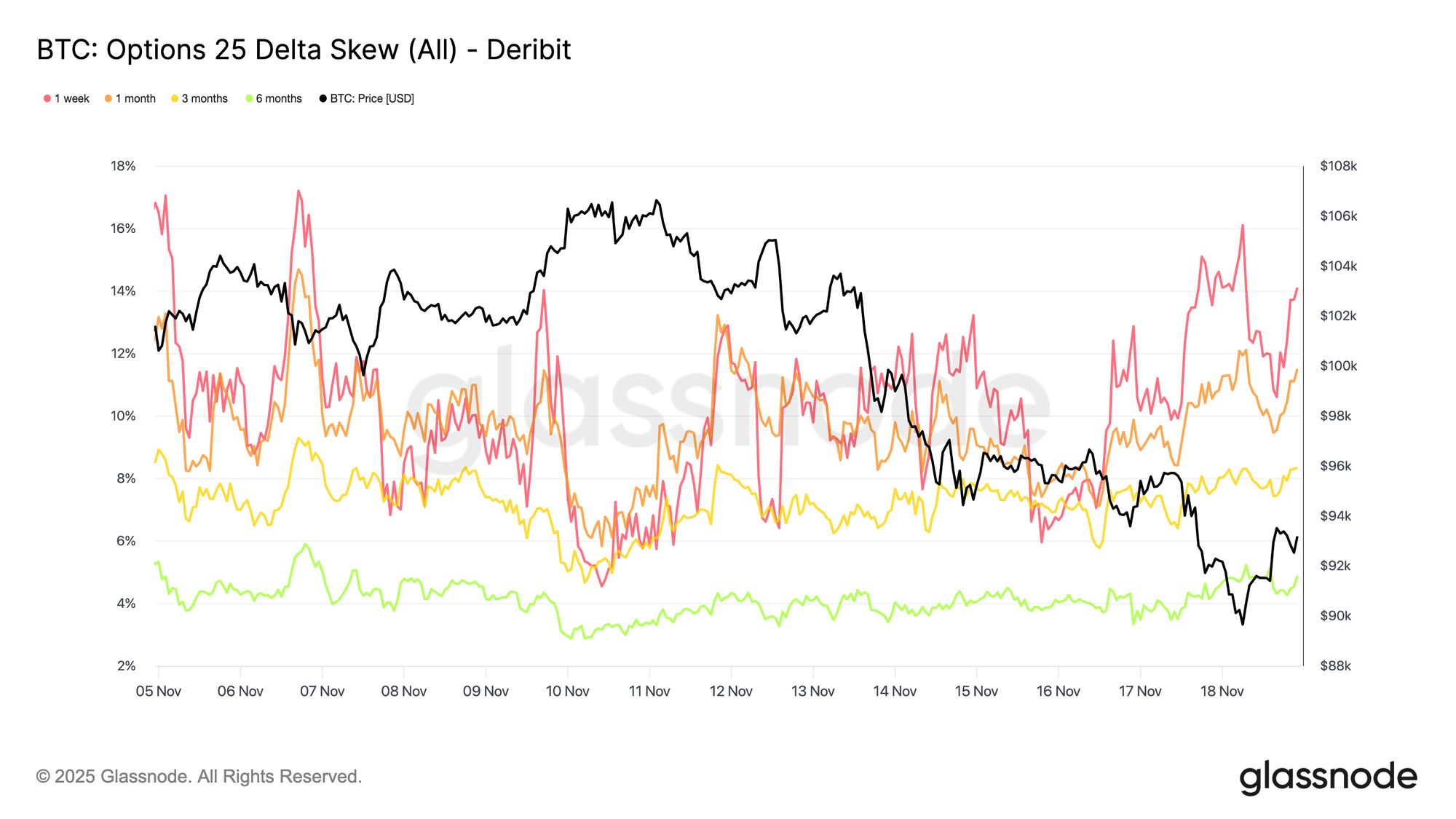

Lo skew conferma la paura

Passando dalla volatilità implicita allo skew, il mercato delle opzioni mostra lo stesso messaggio. Lo skew a 25-delta rimane negativo su tutte le scadenze, con la scadenza a una settimana vicina a livelli estremamente ribassisti. Un premio di circa il 14 percento per le put a una settimana mostra che i trader sono disposti a pagare molto di più per la protezione al ribasso indipendentemente dal prezzo spot.

Questo comportamento può creare una profezia che si autoavvera. Quando i trader acquistano queste put, i dealer spesso finiscono short delta. Per coprire tale esposizione, vendono futures o perpetual. Questa vendita aggiunge pressione al mercato e può amplificare la debolezza contro cui i trader cercano di proteggersi.

Lo skew sulle scadenze più lunghe è anch’esso ribassista ma meno estremo. La scadenza a sei mesi si trova appena sotto il 5 percento, il che indica che la maggior parte delle preoccupazioni è concentrata nel breve termine piuttosto che su tutto lo spettro delle scadenze.

Live Chart

Live Chart Domanda di protezione al ribasso

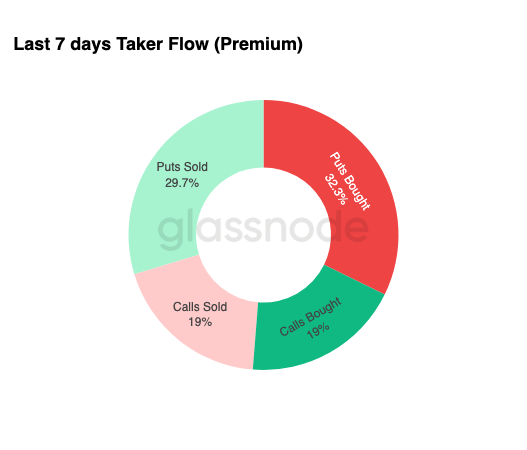

Passando dallo skew all’attività di trading effettiva, gli ultimi sette giorni di flussi taker sottolineano lo stesso schema. I trader hanno acquistato una grande quota di premi sulle put, superando di gran lunga la domanda per le call. Questo è coerente con un comportamento di copertura e riflette il desiderio di proteggersi da ulteriori debolezze piuttosto che posizionarsi per il rialzo.

L’attività limitata sul lato call rafforza il fatto che i trader non stanno aggiungendo rischio significativo verso la fine dell’anno. Le call acquistate e vendute rimangono entrambe basse rispetto ai flussi sulle put, il che supporta la visione che la cautela, più che la speculazione, stia guidando il posizionamento.

Nel complesso, questo mix indica un mercato che si sta preparando alla volatilità e preferisce la protezione all’esposizione.

Live Chart

Live Chart I premi delle put a strike 90K

Proseguendo dai dati di flusso più ampi, i premi delle put a strike 90K mostrano come la domanda di protezione sia accelerata con l’indebolimento del prezzo. Negli ultimi due settimane, il premio netto sulle put a questo strike è rimasto relativamente bilanciato fino a quando Bitcoin non è sceso sotto il livello dei 93.000. Una volta che quel livello è stato violato, i trader hanno alzato l’offerta su queste put, determinando un forte aumento del premio acquistato sullo strike 90K.

Questo comportamento mostra che i trader erano disposti a pagare prezzi sempre più alti per assicurarsi la protezione al ribasso man mano che la pressione sul prezzo spot si intensificava. Il movimento si allinea anche con l’aumento della volatilità implicita a breve termine visto in precedenza, poiché la domanda concentrata su strike chiave tipicamente spinge la parte anteriore della curva più in alto.

La brusca rivalutazione delle put a 90K evidenzia quanto rapidamente l’attività di copertura al ribasso acceleri quando vengono infranti livelli di prezzo chiave.

Live Chart

Live Chart Prezzo della fragilità di mercato

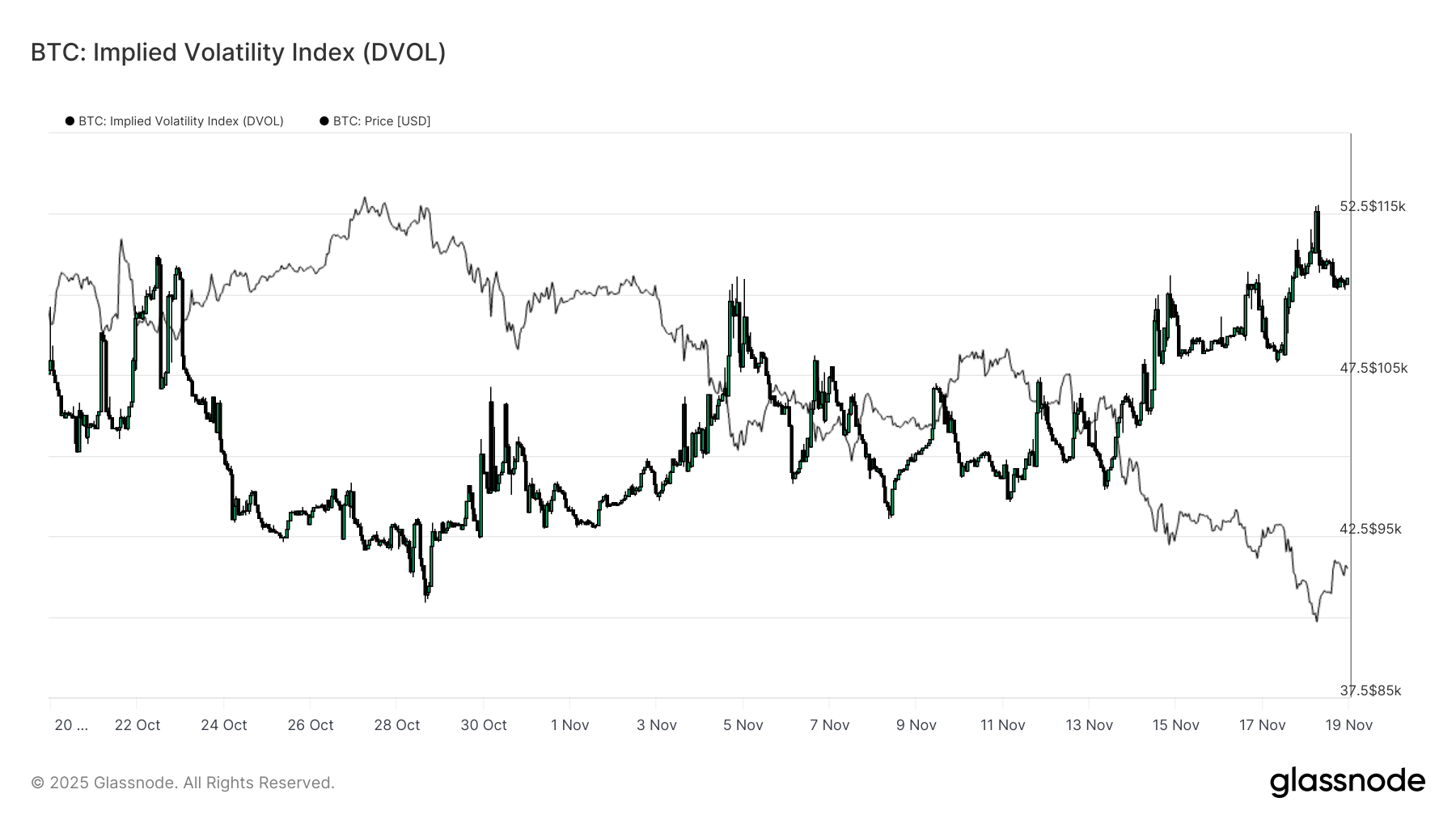

Passando dagli strike individuali a una misura più ampia della volatilità, l’indice DVOL mostra quanto il mercato abbia rivalutato il rischio. Il DVOL è risalito verso i massimi mensili vicino a 50, dopo essere stato più vicino a 40 solo tre settimane fa. Il DVOL riflette la volatilità implicita di un paniere di opzioni a scadenza costante, quindi quando sale, segnala che i trader si aspettano oscillazioni di prezzo più ampie in futuro.

L’aumento qui collega tutto ciò che si è visto nel mercato delle opzioni. La volatilità implicita è in aumento su tutte le scadenze, lo skew rimane negativo, i flussi recenti sono delta negativi e i trader mostrano scarso interesse ad aggiungere rischio verso la fine dell’anno. Insieme, questi fattori descrivono un mercato che si prepara a movimenti di prezzo instabili. I principali driver sono il rischio di liquidazione sui perpetual, l’incertezza macro e la mancanza di una forte domanda spot dagli afflussi ETF.

Il prossimo evento che può cambiare questo regime di volatilità è la riunione FOMC tra tre settimane. Fino ad allora, il mercato delle opzioni continua a segnalare cautela e una chiara preferenza per la protezione.

L’aumento del DVOL rafforza il fatto che il mercato sta prezzando movimenti più ampi in futuro, con i trader che si posizionano per la volatilità.

Live Chart

Live Chart Conclusion

Bitcoin continua ad attraversare una fase di mercato impegnativa, definita dall’indebolimento della struttura di mercato, dalla diminuzione della domanda speculativa e da un deciso spostamento verso posizionamenti avversi al rischio nei derivati. La domanda spot rimane assente, i flussi ETF sono negativi e i mercati dei futures non mostrano appetito per aggiungere leva durante la debolezza. Nel frattempo, volatilità implicita, skew e flussi di copertura puntano tutti verso una crescente preoccupazione per il rischio di ribasso nel breve termine, con gli investitori che pagano premi sempre più elevati per la protezione. Insieme, queste dinamiche delineano un mercato alla ricerca di stabilità, dove il percorso futuro dipende dal fatto che la domanda possa riemergere intorno ai livelli chiave di base di costo o se l’attuale fragilità lascerà il posto a una fase correttiva più profonda o a un bear market.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Il conto alla rovescia per la fuga di 8,8 miliardi di dollari è iniziato, MSTR sta diventando il paria dei fondi indice globali.

Il risultato finale sarà svelato il 15 gennaio 2026 e il mercato ha già iniziato a votare con i piedi.

Empowerment degli Avatar AI, come TwinX crea interazione immersiva e circolazione del valore?

1. **Sfide dell'economia dei creator**: Le piattaforme di contenuti Web2 soffrono di problemi come algoritmi opachi, distribuzione ingiusta, modelli di condivisione dei ricavi poco chiari e alti costi di migrazione dei fan, rendendo difficile per i creator controllare i propri dati e guadagni. 2. **Integrazione di AI e Web3**: L'avanzamento della tecnologia AI, in particolare della tecnologia AI Avatar, insieme all'esplorazione dell'economia dei creator nel Web3, ha fornito nuove soluzioni mirate a rompere il controllo delle piattaforme centralizzate.

Il CEO di Aster illustra la visione della Aster Privacy L1 Chain, ridefinendo l'esperienza delle transazioni decentralizzate

Aster sta per lanciare il suo piano per una blockchain pubblica Layer 1 (L1) incentrata sulla privacy, insieme a una spiegazione dettagliata sull’empowerment del token, l’espansione nel mercato globale e la strategia di liquidità.

Decostruire DAT: oltre mNAV, come riconoscere i "veri e falsi holder"?

L’unica regola d’oro per investire in DAT è ignorare le bolle di sovrapprezzo e investire solo in quei “flywheel” reali in cui la quantità di token per azione continua a crescere.