Autore: Capital Flows

Traduzione: TechFlow

Rapporto macro: la tempesta sta arrivando

“Quali sono le verità importanti che pochissime persone condividono con te?”

Questa è una domanda che mi pongo ogni giorno mentre studio i mercati.

Dispongo di modelli su crescita, inflazione, liquidità, posizionamento di mercato e prezzi, ma il cuore dell’analisi macro è la qualità delle idee. I fondi quantitativi e i nuovi strumenti di intelligenza artificiale stanno eliminando ogni inefficienza statistica nei mercati, comprimendo i vantaggi che esistevano in passato. Ciò che resta si manifesta come volatilità macro su orizzonti temporali più lunghi.

La verità

Permettetemi di condividere una verità che pochi riconoscono:

Credo che, nei prossimi 12 mesi, assisteremo a un forte aumento della volatilità macro, di dimensioni superiori al 2022, alla pandemia di Covid, e forse persino alla crisi finanziaria del 2008.

Ma questa volta la fonte della volatilità sarà una svalutazione pianificata del dollaro rispetto alle principali valute. La maggior parte delle persone pensa che il calo del dollaro o la “svalutazione del dollaro” favorisca gli asset rischiosi, ma in realtà è il contrario. Ritengo che questo sia il rischio maggiore presente oggi nei mercati.

In passato, la maggior parte degli investitori considerava i mutui troppo sicuri per causare panico sistemico, ignorando la complessità e l’apparente irrilevanza dei credit default swap (CDS). Oggi, la compiacenza verso la potenziale svalutazione del dollaro persiste. Quasi nessuno studia a fondo questo meccanismo, che potrebbe trasformarsi da indicatore a vero rischio per i prezzi degli asset. Puoi scoprire questo punto cieco discutendone con altri: insistono che un dollaro debole sia sempre positivo per gli asset rischiosi e presumono che la Federal Reserve interverrà in caso di problemi gravi. Proprio questa mentalità rende più probabile che una svalutazione deliberata del dollaro porti a un calo degli asset rischiosi, non a un rialzo.

La strada da percorrere

In questo articolo spiegherò in dettaglio come funziona questo meccanismo, come identificare i segnali che indicano quando il rischio si manifesta e quali asset saranno maggiormente colpiti (sia in positivo che in negativo).

Tutto si riduce all’incrocio di tre grandi fattori, che accelereranno man mano che ci avviciniamo al 2026:

-

Squilibri di liquidità causati da flussi di capitali transfrontalieri che rendono il sistema fragile;

-

La posizione dell’amministrazione Trump su valuta, geopolitica e commercio;

-

L’insediamento di un nuovo presidente della Federal Reserve, la cui politica monetaria sarà coordinata con la strategia negoziale di Trump.

Le radici dello squilibrio

Per anni, flussi di capitali transfrontalieri sbilanciati hanno creato un disequilibrio strutturale di liquidità. Il problema chiave non è la dimensione del debito globale, ma il modo in cui questi flussi hanno modellato i bilanci, rendendoli intrinsecamente fragili. Questa dinamica è simile a quella dei mutui a tasso variabile prima della crisi finanziaria globale (GFC). Una volta che questo squilibrio inizia a invertirsi, la struttura stessa del sistema accelera la correzione, la liquidità si esaurisce rapidamente e l’intero processo diventa incontrollabile. È una fragilità meccanica incorporata nel sistema.

Tutto inizia con il ruolo degli Stati Uniti come unico “acquirente” globale. Grazie allo status del dollaro come valuta di riserva, gli Stati Uniti possono importare beni a prezzi molto inferiori ai costi di produzione interni. Ogni volta che gli Stati Uniti acquistano beni dal resto del mondo, pagano in dollari. Nella maggior parte dei casi, questi dollari vengono reinvestiti dai detentori stranieri in asset statunitensi per mantenere le relazioni commerciali, anche perché il mercato USA è quasi l’unica opzione. Dopotutto, dove altro puoi scommettere sulla rivoluzione dell’AI, sulla robotica o su persone come Elon Musk, se non negli Stati Uniti?

Questo ciclo si ripete: gli Stati Uniti acquistano beni → pagano dollari agli stranieri → gli stranieri usano questi dollari per acquistare asset USA → gli Stati Uniti possono così continuare a comprare beni a basso costo, poiché gli stranieri continuano a detenere dollari e asset americani.

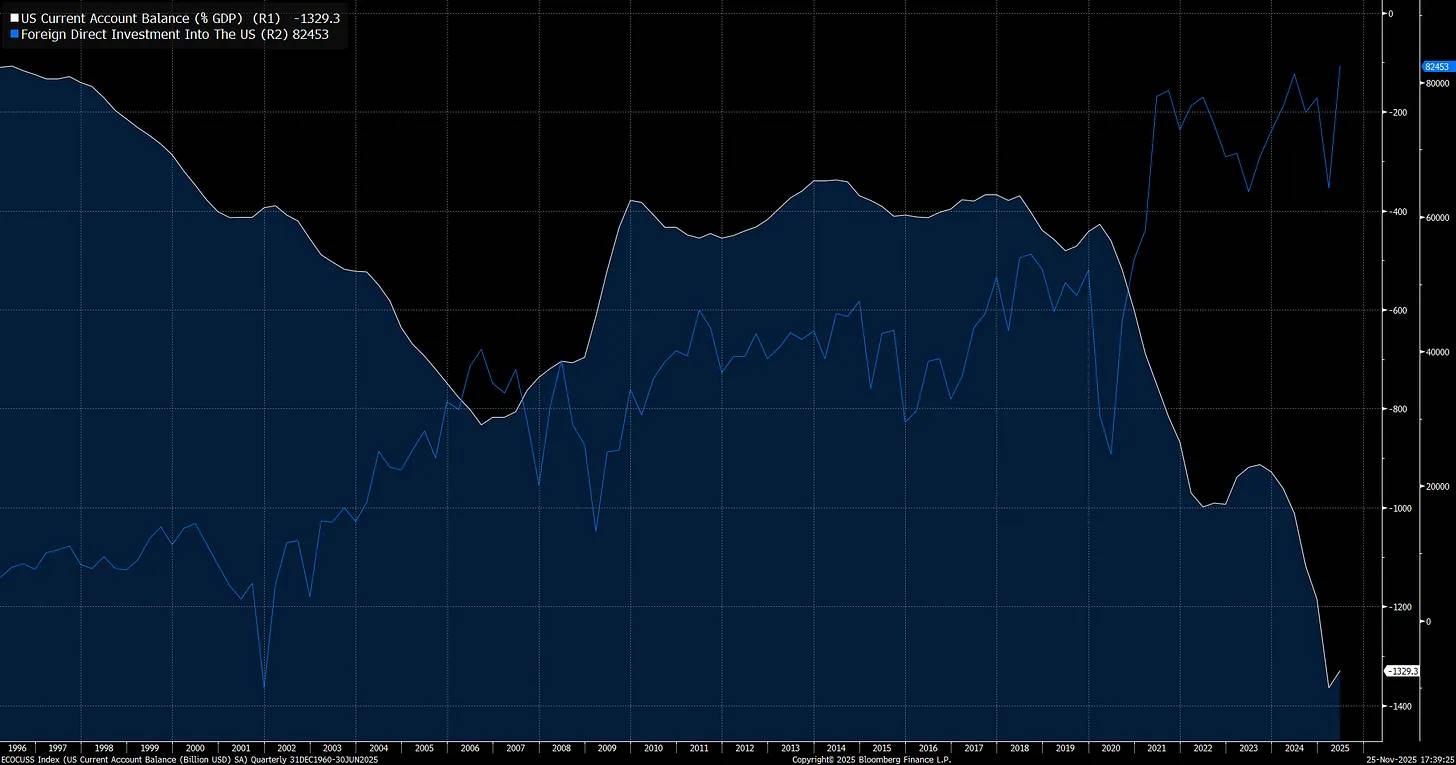

Questo ciclo ha portato a gravi squilibri: il conto corrente degli Stati Uniti (differenza tra importazioni ed esportazioni, linea bianca) è a livelli estremi. L’altro lato della medaglia è che gli investimenti esteri in asset USA (linea blu) hanno raggiunto livelli record:

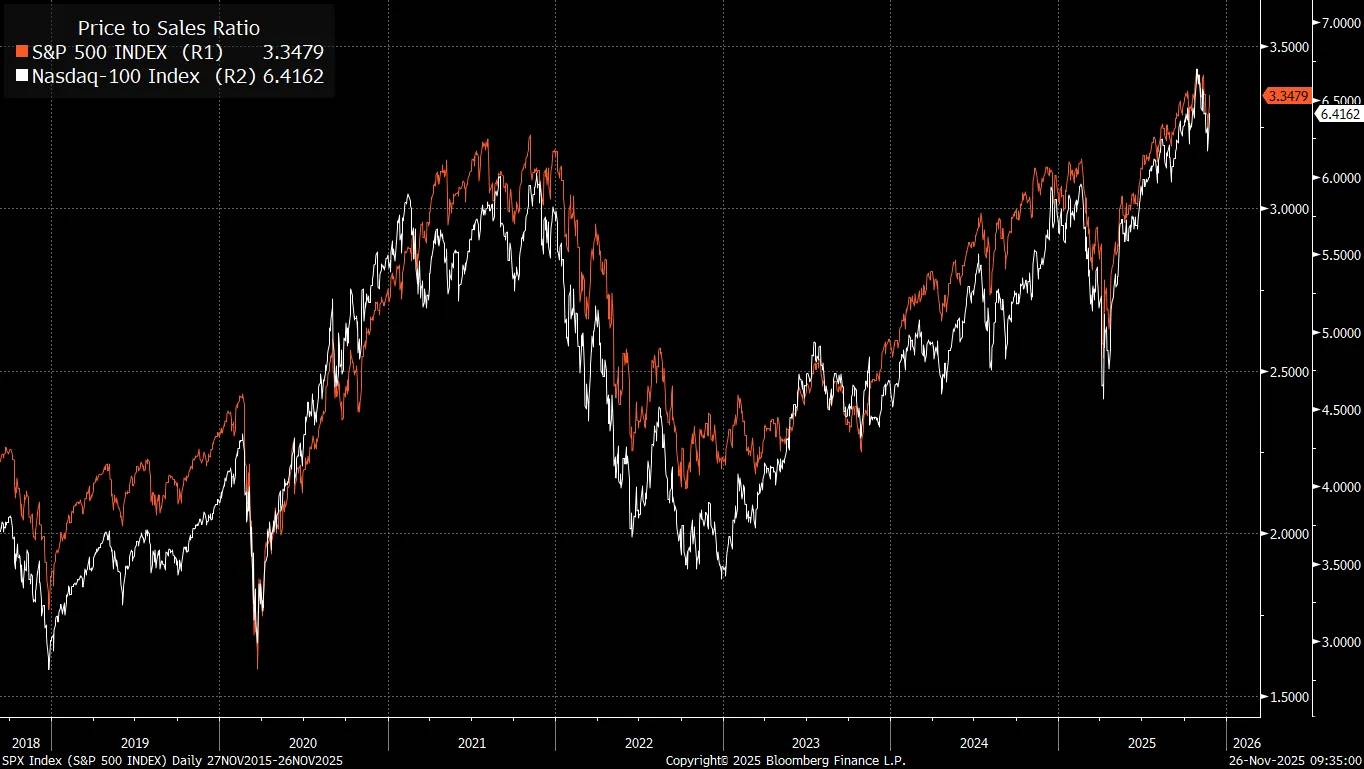

Quando gli investitori stranieri acquistano indiscriminatamente asset USA per continuare a esportare beni e servizi negli Stati Uniti, ecco perché vediamo che le valutazioni dell’S&P 500 (price-to-sales ratio) sono ai massimi storici:

Il quadro tradizionale di valutazione azionaria deriva dall’approccio value investing promosso da Warren Buffett. Questo metodo funzionava bene in periodi di commercio globale limitato e bassa liquidità nel sistema. Tuttavia, spesso si ignora che il commercio globale stesso espande la liquidità. Dal punto di vista dei conti economici, un lato del conto corrente corrisponde all’altro lato del conto capitale.

In pratica, quando due paesi commerciano, i loro bilanci si garantiscono a vicenda e questi flussi di capitali transfrontalieri esercitano una forte influenza sui prezzi degli asset.

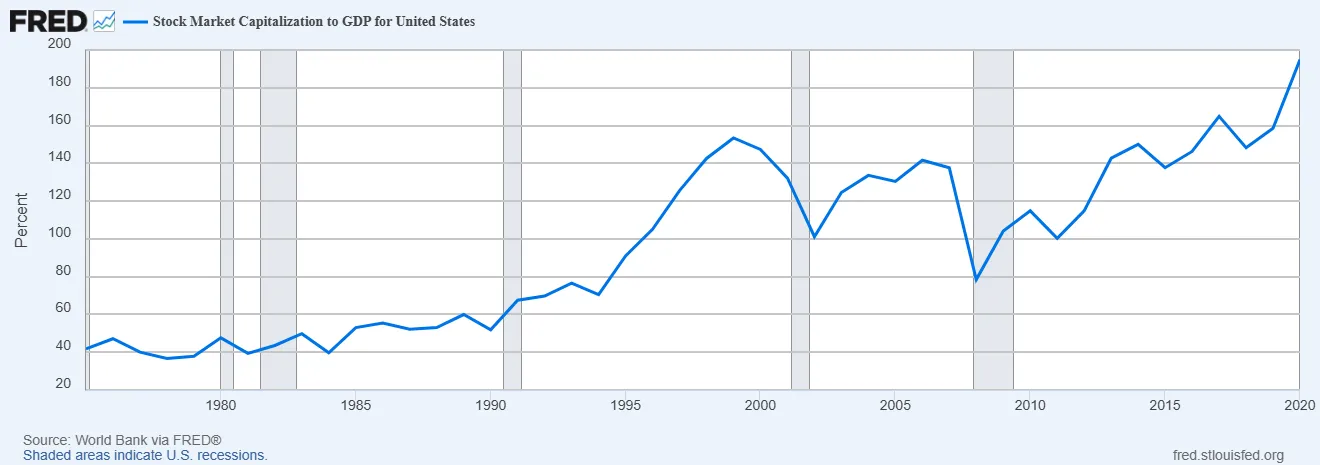

Per gli Stati Uniti, come maggiore importatore mondiale di beni, enormi quantità di capitale affluiscono nel paese, motivo per cui il rapporto tra capitalizzazione di mercato e PIL è molto più alto rispetto agli anni ‘80, l’epoca in cui Benjamin Graham e David Dodd definirono il quadro del value investing in “Security Analysis”. Non significa che le valutazioni non contino, ma da una prospettiva di capitalizzazione totale, questo cambiamento è guidato più dalla liquidità macro che dal presunto “comportamento irrazionale di Mr. Market”.

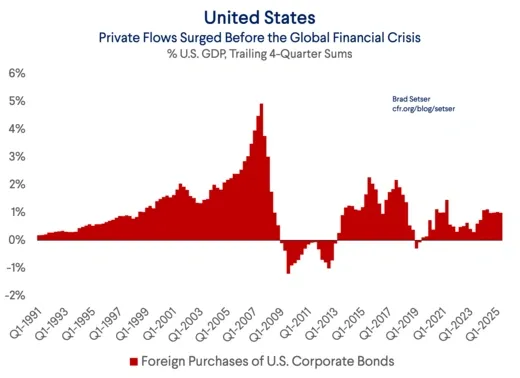

Prima della crisi finanziaria globale (GFC), una delle principali fonti di fragilità nella struttura del capitale dei mutui era l’acquisto da parte di investitori stranieri di debito del settore privato USA:

Michael Burry, che scommise contro i mutui subprime durante la crisi finanziaria globale, lo fece proprio grazie alla sua comprensione delle strutture di capitale fragili, mentre la liquidità veniva riprezzata in base ai cambiamenti nei flussi di capitale domestici e transfrontalieri. Ecco perché vedo un collegamento interessante tra l’analisi attuale di Burry e la mia analisi sulla liquidità transfrontaliera.

Gli investitori stranieri stanno iniettando sempre più capitale negli Stati Uniti, e sia i flussi esteri che quelli passivi si concentrano sempre più sulle prime sette azioni dell’S&P 500.

Qui è importante notare il tipo di squilibrio. Brad Setser ne ha dato un’analisi brillante, spiegando come le dinamiche di carry trade nei flussi di capitale transfrontalieri abbiano strutturalmente generato una compiacenza estrema nei mercati:

Perché tutto ciò è così importante? Perché molti modelli finanziari (a mio avviso erroneamente) presumono che, in caso di instabilità finanziaria futura—come una svendita di azioni o credito USA—il dollaro si rafforzerà. Questa ipotesi rende più facile per gli investitori continuare a detenere asset in dollari senza copertura.

Questa logica si riassume così: sì, il mio fondo è molto esposto ai prodotti USA perché il dominio degli Stati Uniti negli indici azionari globali è indiscutibile, ma questo rischio è parzialmente compensato dalla copertura naturale offerta dal dollaro. Il dollaro tende a rafforzarsi quando arrivano cattive notizie. In caso di forti correzioni di mercato (come nel 2008 o 2020, sebbene per ragioni diverse), il dollaro può rafforzarsi, e coprire il rischio dollaro equivale a rinunciare a questa copertura naturale.

Inoltre, sulla base delle correlazioni passate, l’aspettativa che il dollaro sia uno strumento di copertura per il mercato azionario (o del credito) aumenta i rendimenti attuali, giustificando la mancata copertura dell’esposizione USA quando i costi di copertura sono elevati.

Tuttavia, il problema è che le correlazioni passate potrebbero non persistere.

Se il rafforzamento del dollaro nel 2008 non fu dovuto al suo status di valuta di riserva, ma al fatto che la valuta di finanziamento tende a rafforzarsi quando i carry trade vengono chiusi (mentre la valuta di destinazione del carry trade si indebolisce), allora gli investitori non dovrebbero presumere che il dollaro continuerà a rafforzarsi nei futuri periodi di instabilità.

Una cosa è certa: gli Stati Uniti sono attualmente la destinazione principale della maggior parte dei carry trade.

I capitali esteri non sono usciti dagli USA durante la crisi finanziaria globale

Questa è la chiave che rende il mondo di oggi così diverso: i rendimenti degli investitori stranieri sull’S&P 500 dipendono non solo dall’indice, ma anche dal rendimento valutario. Se l’S&P 500 sale del 10% in un anno, ma il dollaro si svaluta della stessa percentuale rispetto alla valuta locale dell’investitore, il rendimento netto per l’investitore straniero è nullo.

Qui sotto un confronto tra l’S&P 500 (linea blu) e l’S&P 500 coperto dal rischio valutario. Si vede che, considerando le variazioni valutarie, i rendimenti cambiano drasticamente nel tempo. Ora, immagina se questi cambiamenti venissero compressi in un breve periodo. Il rischio amplificato dai flussi di capitale transfrontalieri potrebbe essere enorme.

Questo ci porta a un catalizzatore in rapido avvicinamento—che sta mettendo a rischio i carry trade globali: la posizione dell’amministrazione Trump su valuta, geopolitica e commercio.

Trump, Forex e guerra economica

All’inizio di quest’anno, due cambiamenti macro molto specifici sono emersi, accelerando l’accumulo di rischi potenziali nel sistema dei pagamenti internazionale.

Abbiamo visto la svalutazione del dollaro e il calo delle azioni USA avvenire contemporaneamente, fenomeno guidato da politiche tariffarie e flussi di capitale transfrontalieri, non da problemi di default interni. Questo deriva proprio dal tipo di rischio di squilibrio menzionato sopra. Il vero problema è che, se il dollaro si svaluta mentre le azioni USA scendono, qualsiasi intervento della Federal Reserve deprimerà ulteriormente il dollaro, amplificando la pressione ribassista sulle azioni (contrariamente alla visione tradizionale del “Fed Put”).

Quando la fonte delle vendite è esterna e basata sulla valuta, la posizione della Federal Reserve diventa ancora più difficile. Questo indica che siamo entrati nell’“end game macro”, dove la valuta è la chiave asimmetrica di tutto.

Trump e Bessent stanno spingendo pubblicamente per un dollaro più debole e usano le tariffe come leva per ottenere vantaggi nella disputa economica con la Cina. Se non hai ancora seguito la mia ricerca sulla Cina e la sua guerra economica contro gli Stati Uniti, puoi guardare il mio video su YouTube intitolato “The Geopolitical End Game”.

Il punto centrale è: la Cina sta deliberatamente indebolendo le basi industriali degli altri paesi per creare dipendenza e ottenere leva per i suoi obiettivi strategici più ampi.

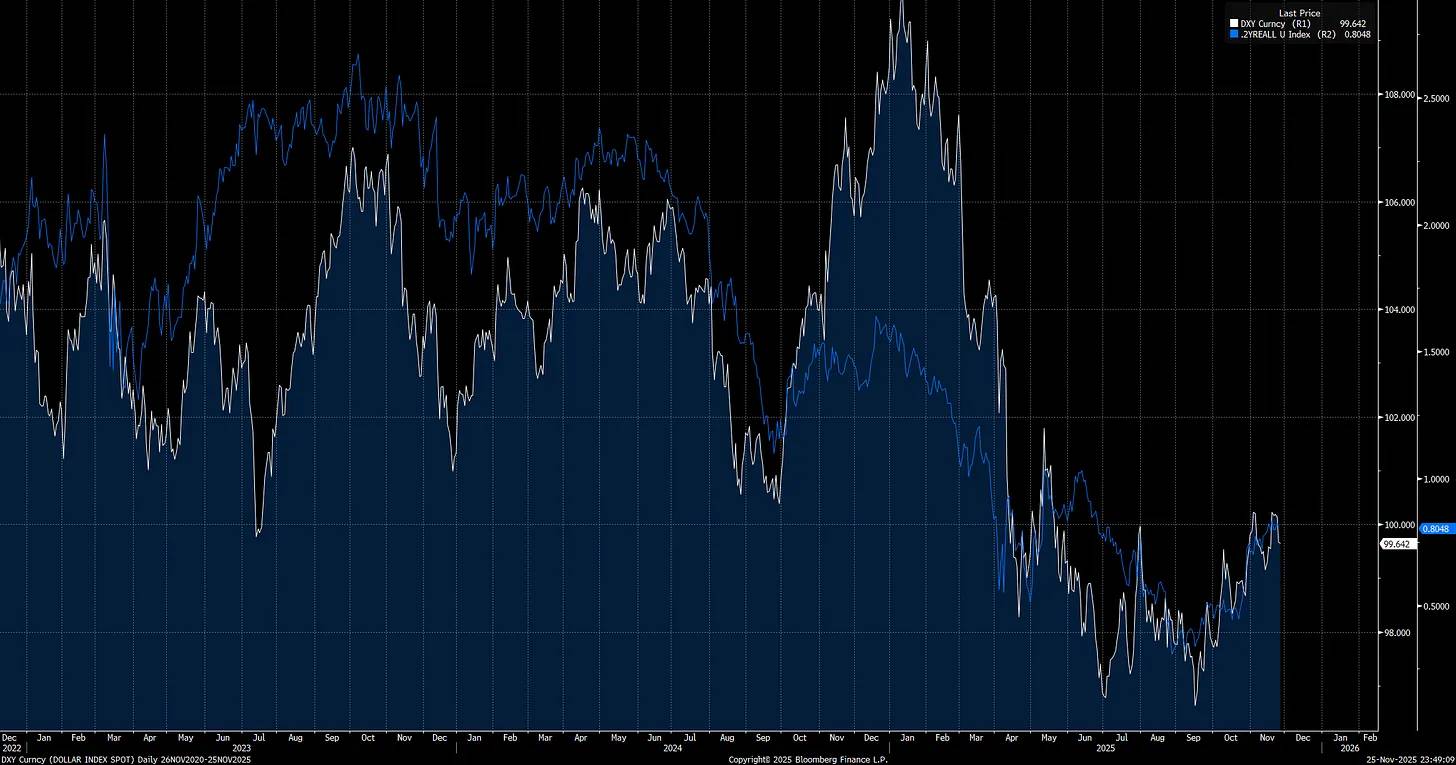

Dal momento in cui Trump è entrato in carica (freccia rossa), l’indice del dollaro (DXY) ha iniziato a scendere, e questo è solo l’inizio.

Nota che i tassi reali a breve termine (short-end real rates) sono uno dei principali driver dell’indice DXY, il che significa che la politica monetaria e quella tariffaria di Trump sono i motori chiave di questa tendenza.

Trump ha bisogno che la Federal Reserve adotti una posizione più accomodante, non solo per stimolare l’economia, ma anche per indebolire il dollaro. Ecco perché ha nominato Steven Miran nel consiglio della Fed: Miran ha una profonda comprensione delle dinamiche del commercio globale.

La prima cosa che Miran ha fatto dopo l’insediamento? Ha posizionato le sue previsioni nel dot plot 100 punti base sotto quelle degli altri membri del FOMC. Un segnale chiaro: è fortemente accomodante e cerca di spingere anche gli altri verso una posizione più espansiva.

Punto chiave:

Qui c’è un dilemma centrale: gli Stati Uniti sono in un vero conflitto economico con la Cina e devono agire attivamente per non perdere la leadership strategica. Tuttavia, una politica di dollaro debole ottenuta tramite una politica monetaria estremamente accomodante e negoziati commerciali aggressivi è un’arma a doppio taglio. Nel breve termine può stimolare la liquidità interna, ma allo stesso tempo riduce i flussi di capitale transfrontalieri.

Un dollaro debole potrebbe portare gli investitori stranieri a ridurre l’esposizione alle azioni USA mentre il dollaro si svaluta, poiché devono adattarsi alle nuove condizioni commerciali e valutarie. Questo mette gli Stati Uniti sull’orlo del precipizio: una strada è affrontare la Cina, l’altra rischia una massiccia rivalutazione al ribasso delle azioni USA a causa della svalutazione del dollaro.

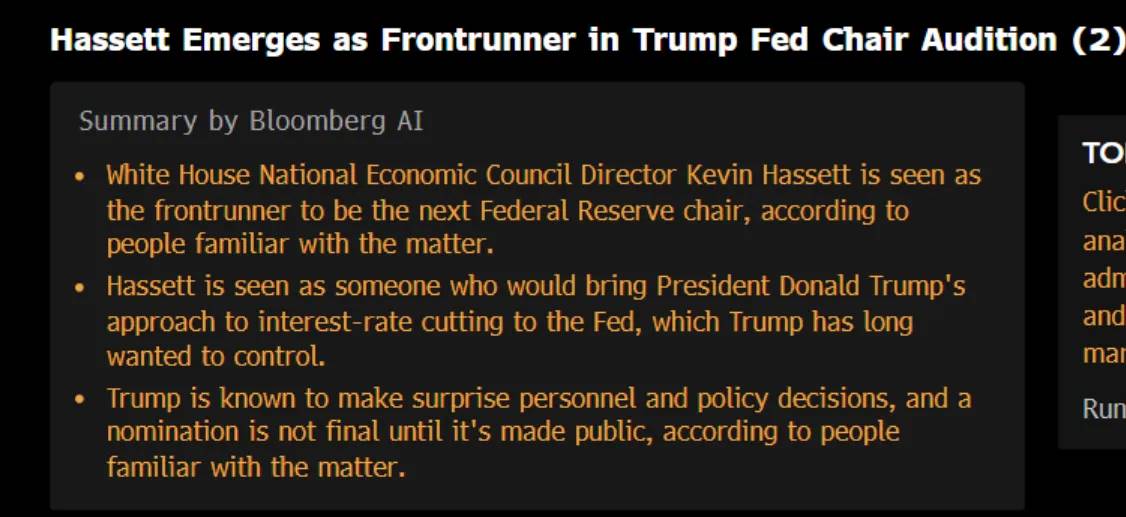

Nuovo presidente della Fed, elezioni di medio termine e la “grande partita” di Trump

Stiamo assistendo alla formazione di uno squilibrio globale direttamente collegato ai flussi di capitale transfrontalieri e alle valute. Da quando Trump è entrato in carica, questo squilibrio si è accelerato, affrontando le maggiori distorsioni strutturali del sistema, inclusa la disputa economica con la Cina. Queste dinamiche non sono ipotesi teoriche, ma stanno già rimodellando i mercati e il commercio globale. Tutto ciò prepara il terreno per l’evento catalizzatore dell’anno prossimo: un nuovo presidente della Federal Reserve entrerà in carica durante le elezioni di medio termine, mentre Trump si avvia agli ultimi due anni del suo mandato, determinato a lasciare un segno nella storia americana.

Credo che Trump spingerà la Fed verso la politica monetaria più accomodante possibile per ottenere un dollaro debole, fino a quando il rischio inflazionistico non costringerà a invertire la rotta. La maggior parte degli investitori presume che una Fed accomodante sia sempre positiva per il mercato azionario, ma ciò vale solo se l’economia è resiliente. Una volta che la politica accomodante innesca un aggiustamento delle posizioni transfrontaliere, questa logica crolla.

Se hai seguito la mia ricerca, saprai che i tassi a lungo termine prezzano sempre gli errori di politica delle banche centrali. Quando la Fed taglia i tassi troppo aggressivamente, i rendimenti a lungo termine salgono e la curva dei rendimenti si inclina in modo ribassista (bear steepening) per contrastare l’errore di politica. Il vantaggio attuale della Fed è che le aspettative di inflazione (vedi grafico: swap d’inflazione a 2 anni) sono in calo da un mese, il che cambia l’equilibrio dei rischi e consente una posizione accomodante senza innescare pressioni inflazionistiche significative.

Con il calo delle aspettative di inflazione, abbiamo notizie sul nuovo presidente della Fed, che entrerà in carica il prossimo anno e potrebbe essere più allineato con la posizione di Miran rispetto agli altri membri della Fed:

Se la Fed adegua il tasso terminale (attualmente riflesso nell’ottavo contratto SOFR) per allinearsi meglio alle aspettative di inflazione, ciò farà scendere i tassi reali e indebolirà ulteriormente il dollaro (poiché il rischio inflazionistico è appena sceso, la Fed ha spazio per agire).

Abbiamo già visto che il recente aumento dei tassi reali (linea bianca) ha rallentato la tendenza al ribasso del dollaro (linea blu), ma questo sta creando squilibri ancora maggiori e spianando la strada a ulteriori tagli dei tassi, che probabilmente spingeranno il dollaro ancora più in basso.

Se Trump vuole invertire gli squilibri commerciali globali e competere con la Cina nella guerra economica e nell’AI, ha bisogno di un dollaro molto più debole. Le tariffe gli danno leva per negoziare accordi commerciali favorevoli alla strategia del dollaro debole, mantenendo la leadership USA.

Il problema è che Trump e Bessent devono bilanciare molte sfide: evitare risultati politicamente distruttivi prima delle elezioni di medio termine, gestire una Fed con membri meno accomodanti e sperare che la strategia del dollaro debole non inneschi una svendita di azioni USA da parte degli investitori stranieri, ampliando gli spread creditizi e colpendo un mercato del lavoro fragile. Questa combinazione può facilmente spingere l’economia verso la recessione.

Il rischio maggiore è che le valutazioni di mercato siano ai massimi storici, rendendo il mercato azionario più sensibile che mai ai cambiamenti di liquidità. Ecco perché credo che siamo vicini a un punto di svolta importante nei prossimi 12 mesi. I potenziali catalizzatori per una svendita del mercato azionario stanno aumentando rapidamente.

“Quali sono le verità importanti che pochissime persone condividono con te?”

Il mercato sta entrando in uno stato quasi sonnambolico verso un rischio strutturale che quasi nessuno sta prezzando: una svalutazione del dollaro manipolata, che trasformerà ciò che gli investitori considerano un vento favorevole nella principale fonte di volatilità del prossimo anno. La compiacenza attorno al dollaro debole ricorda quella sui mutui prima del 2008, ed è per questo che una svalutazione deliberata del dollaro potrebbe colpire gli asset rischiosi più di quanto gli investitori si aspettino.

Sono convinto che questo sia il rischio più trascurato e frainteso nei mercati globali. Sto attivamente costruendo modelli e strategie attorno a questo singolo evento di coda, per poter shortare il mercato su larga scala quando si verificherà un crollo strutturale.

Cogliere il timing del punto di svolta macro

Ora voglio collegare queste idee a segnali concreti che possano rivelare quando il rischio specifico sta aumentando, soprattutto quando i flussi di capitale transfrontalieri iniziano a cambiare la struttura della liquidità macro.

Nel mercato azionario USA, i riposizionamenti avvengono spesso, ma capire i driver sottostanti determina la gravità della pressione di vendita. Se il riposizionamento è guidato dai flussi di capitale transfrontalieri, la vulnerabilità del mercato è maggiore e la vigilanza sul rischio deve essere molto più alta.

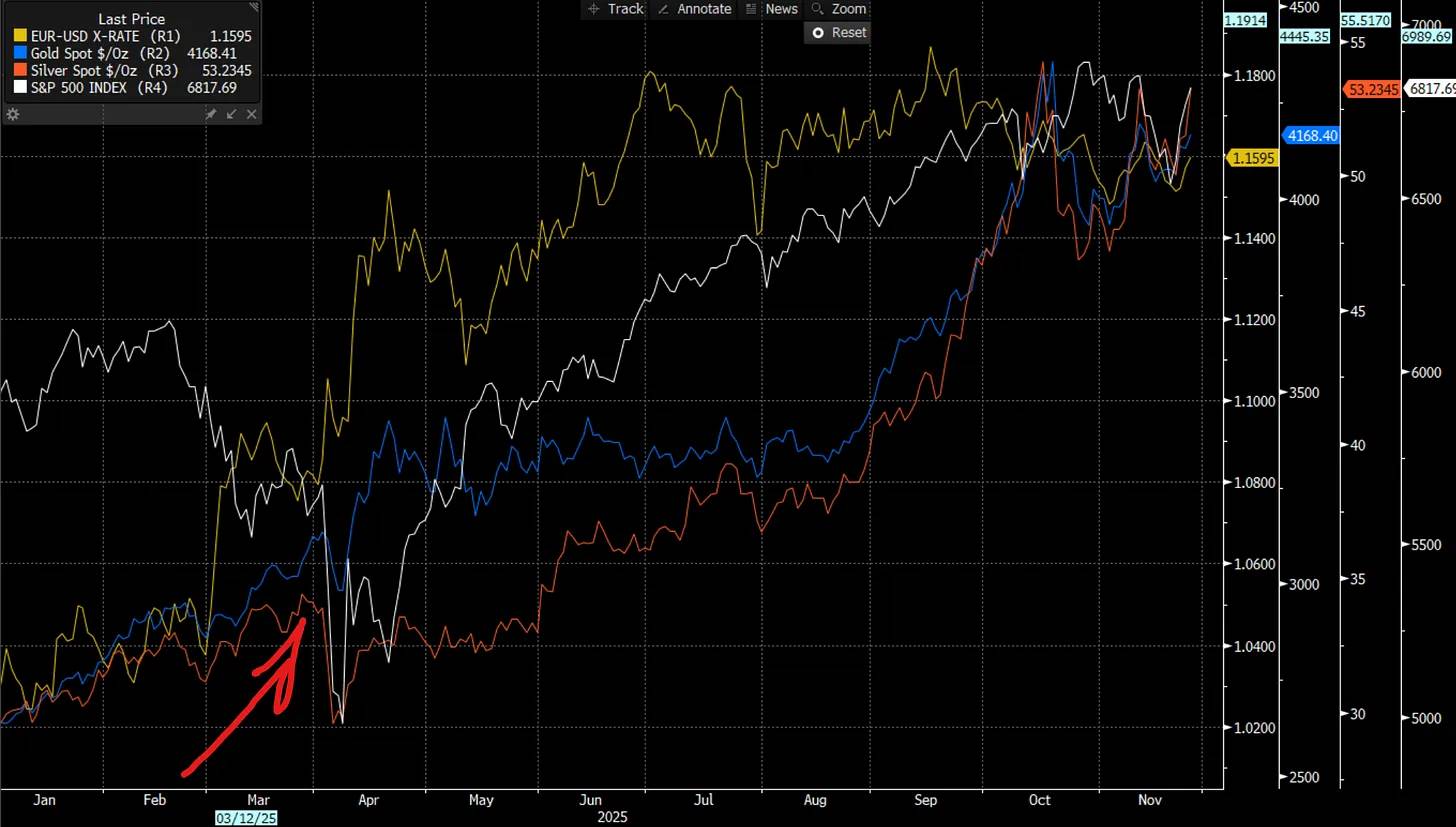

Il grafico seguente mostra i principali periodi in cui le posizioni transfrontaliere hanno iniziato a esercitare maggiore pressione di vendita sulle azioni USA. Monitorare questi momenti sarà cruciale:

Nota che, da quando l’EURUSD è rimbalzato e la call skew è esplosa durante la svendita di marzo, il mercato ha mantenuto una baseline più alta di call skew. Questo livello elevato è quasi certamente legato al rischio strutturale di posizionamento nei flussi di capitale transfrontalieri.

Ogni volta che i flussi di capitale transfrontalieri sono fonte di espansione o contrazione della liquidità, ciò è direttamente collegato ai flussi netti tramite il forex (FX). Comprendere dove gli investitori stranieri stanno aumentando o riducendo l’esposizione alle azioni USA è fondamentale, poiché questi saranno i segnali di aumento del rischio.

La performance dei fattori, dei settori e dei temi è un segnale chiave per capire come i flussi di capitale operano nel sistema.

Questo è particolarmente importante per il tema dell’intelligenza artificiale (AI), poiché sempre più capitale si concentra in modo sproporzionato su questo settore:

Per spiegare ulteriormente queste correlazioni di flussi di capitale, pubblicherò la prima settimana di dicembre un’intervista con Jared Kubin per gli abbonati.

I principali segnali di svendita transfrontaliera includono

-

Svalutazione del dollaro contro le principali valute, con aumento della volatilità implicita cross-asset.

-

Monitorare la skew delle principali valute sarà fondamentale per confermare i segnali,

può essere monitorato tramite lo strumento CVOL.

-

Il calo del dollaro coincide con una svendita del mercato azionario.

La pressione ribassista sulle azioni potrebbe essere guidata da titoli ad alto beta o da settori tematici, mentre i titoli di bassa qualità subiranno impatti maggiori.

-

La correlazione cross-asset e cross-border potrebbe avvicinarsi a 1.

Anche piccoli aggiustamenti nei maggiori squilibri globali possono portare a un’elevata interconnessione tra asset. Monitorare le performance azionarie e dei fattori negli altri paesi sarà essenziale.

-

Segnale finale: l’iniezione di liquidità da parte della Fed porta a un ulteriore calo del dollaro e aggrava la pressione di vendita sulle azioni.

Se la svalutazione del dollaro indotta dalla politica genera pressioni di stagflazione interna, la situazione diventa ancora più pericolosa.

Vedi l’articolo di Brad Setser.

Sebbene oro e argento siano leggermente saliti durante le svendite transfrontaliere di inizio anno, in un vero crollo di mercato sono stati comunque venduti, poiché sono cross-collateralized con l’intero sistema. Sebbene detenere oro e argento possa offrire potenziale di rialzo, quando il VIX esplode non forniscono diversificazione. L’unico modo per trarre profitto è il trading attivo, detenere posizioni di copertura, shortare il dollaro e andare long sulla volatilità.

Il problema principale è che siamo in una fase del ciclo economico in cui il rendimento reale della liquidità sta diventando sempre più basso. Questo costringe sistematicamente il capitale a muoversi lungo la curva del rischio per costruire posizioni nette long prima che la liquidità cambi. Cogliere il timing di questo cambiamento è cruciale, perché il rischio di non detenere azioni durante il ciclo del credito è tanto grave quanto il rischio di non essere coperti o detenere liquidità durante un mercato orso.

(Attualmente detengo posizioni long su oro, argento e azioni, poiché i driver di liquidità hanno ancora spazio di rialzo.

Ho fornito dettagli agli abbonati paganti:

Macro End Game

Il messaggio chiave è semplice: i mercati globali stanno ignorando il rischio singolo più importante di questo ciclo. La svalutazione deliberata del dollaro, in collisione con squilibri transfrontalieri estremi e valutazioni eccessive, sta preparando il terreno per un evento di volatilità, una compiacenza simile a quella vista prima del 2008. Non puoi conoscere il futuro, ma puoi analizzare correttamente il presente. E i segnali attuali mostrano che la pressione si sta accumulando sotto la superficie.

Comprendere questi meccanismi è fondamentale, perché ti indica quali segnali monitorare e questi segnali diventeranno più evidenti man mano che il rischio si avvicina. La consapevolezza è già un vantaggio. La maggior parte degli investitori presume ancora che un dollaro debole sia automaticamente positivo per i mercati. Questa ipotesi oggi è pericolosa e sbagliata, proprio come la convinzione che i mutui fossero “troppo sicuri” nel 2007. Questo è l’inizio silenzioso del macro end game: la struttura della liquidità globale e le dinamiche valutarie diventeranno il driver decisivo di ogni asset class.

Attualmente, rimango rialzista su azioni, oro e argento. Ma la tempesta si sta preparando. Quando i miei modelli inizieranno a mostrare un aumento graduale di questo rischio, passerò a una posizione ribassista sulle azioni e informerò immediatamente gli abbonati di questo cambiamento.

Se il 2008 ci ha insegnato qualcosa, è che i segnali di allarme possono sempre essere trovati, purché tu sappia dove cercare. Monitora i segnali giusti, comprendi le dinamiche sottostanti e sarai pronto quando la marea cambierà.