Oltre lo Skew: Un Approccio Strutturato ai Dati di Volatilità Implicita

Le volatilità implicite interpolate su diverse delta e scadenze per BTC, ETH, SOL, XRP, BNB e PAXG sono ora disponibili su Studio, ampliando ulteriormente la nostra copertura del mercato delle opzioni.

I mercati delle opzioni codificano una quantità sostanziale di informazioni sulla volatilità attesa e sul rischio di coda. All'interno del settore, lo skew a 25-delta rimane la metrica di riferimento per osservare il mercato delle opzioni sugli asset digitali. Lo skew è un segnale potente: indica quanto gli investitori siano disposti a pagare di più per la protezione al ribasso rispetto all'esposizione al rialzo. Tuttavia, alla fine, rappresenta solo una porzione di una superficie di volatilità molto più ricca.

Per andare oltre questa visione a punto singolo e rendere l'intera superficie utilizzabile analiticamente, stiamo introducendo una nuova suite di metriche di Volatilità Implicita Interpolata che mappano la IV attraverso delta e scadenze. Gli utenti possono ora lavorare con una rappresentazione continua e guidata da modelli che preserva la struttura, riduce il rumore e supporta il confronto cross-asset e cross-tenor.

I dati sulle opzioni sono un punto focale per lo sviluppo dei prodotti di Glassnode. Stiamo ampliando la nostra copertura con nuove metriche che estendono la profondità dei nostri strumenti di volatilità, ampliano i casi d'uso analitici e offrono ai professionisti una visione più completa del posizionamento e del rischio nel mercato.

Nuove Metriche di IV Interpolata

Abbiamo convertito la superficie di volatilità grezza e rumorosa in una griglia pulita e standardizzata, permettendoti di isolare rischi specifici con precisione:

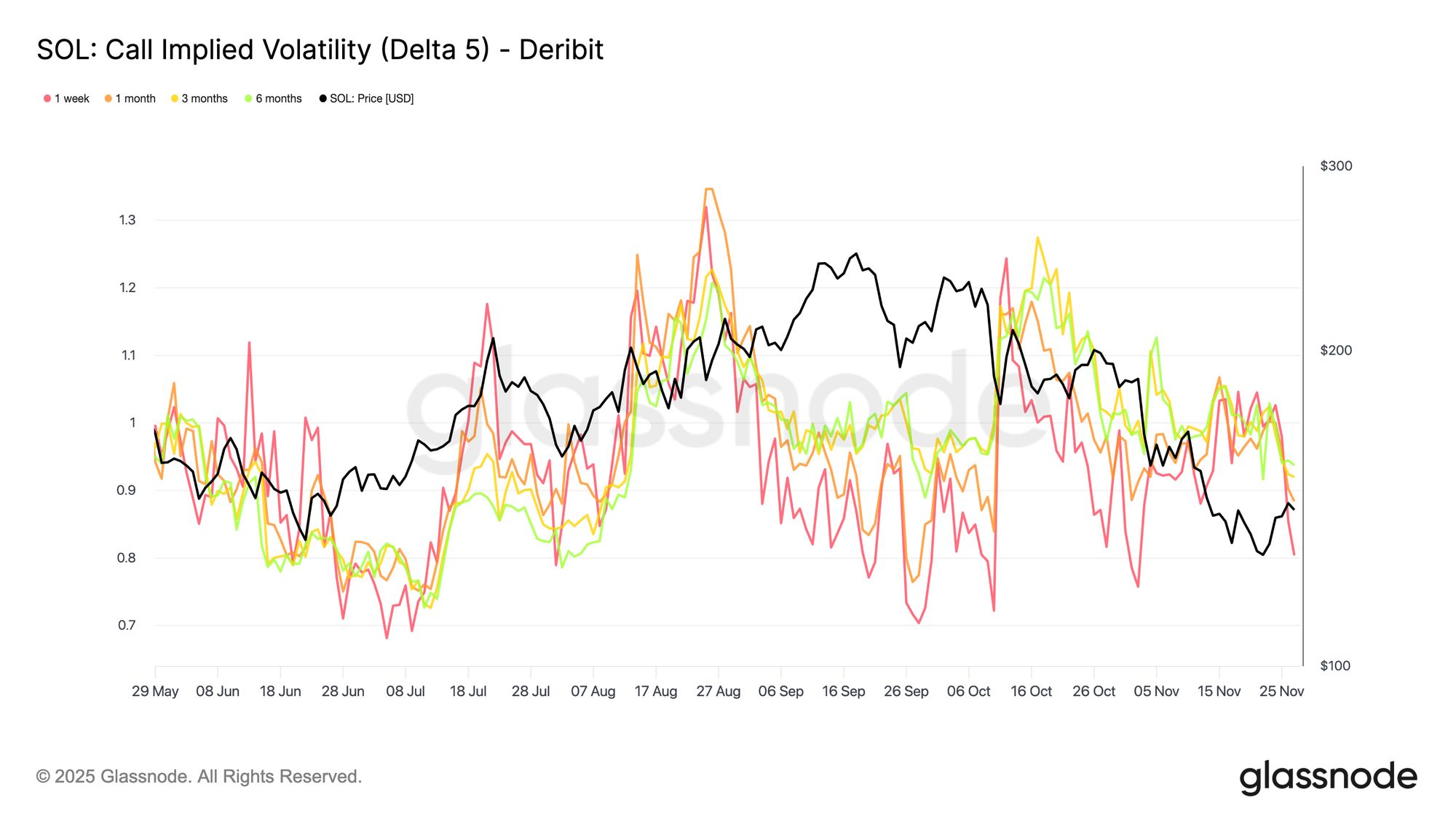

- Delta: 5D, 10D, 15D, 20D, 25D, 50D

- Scadenze: 1 settimana, 1 mese, 3 mesi, 6 mesi

- Tipi di opzioni: Call e Put

- Asset: BTC, ETH, e ora anche SOL, BNB, XRP e PAXG

- Risoluzioni: 10m, oraria, giornaliera

Ogni serie temporale rappresenta la IV interpolata dal modello a un delta e una scadenza target, per un asset, exchange e valuta di quotazione specifici. Ad esempio, “BTC: Put IV Delta 10 (All)” è la curva di volatilità implicita delle put a 10-delta attraverso le scadenze, ripulita e interpolata dalla superficie live.

Access live chart

Access live chart  Access Live Chart

Access Live Chart Perché Abbiamo Bisogno dell’Interpolazione?

I dati sulle opzioni nel mondo reale sono irregolari. Gli exchange quotano molti strike e scadenze, ma la liquidità è disomogenea e può variare durante la giornata. Di conseguenza, la superficie di volatilità grezza contiene lacune strutturali: certi delta vengono scambiati raramente, alcune scadenze sono poco liquide e i punti specifici di interesse per gli analisti (ad esempio, una Put a 10-delta esattamente a 1 mese) spesso non compaiono affatto nel mercato quotato.

Invece di fare affidamento sui contratti che sono stati scambiati in un dato momento — il che può introdurre rumore e instabilità — utilizziamo le quotazioni vicine per dedurre un valore coerente per ogni delta e scadenza target. La procedura, in forma semplificata, è:

- Identificare le due opzioni quotate che racchiudono il delta target (una leggermente sotto, una leggermente sopra).

- Deduci la volatilità implicita al delta target utilizzando queste quotazioni vicine.

- Applica la stessa logica attraverso le scadenze per ottenere valori IV standardizzati a 1w, 1m, 3m e 6m.

Questo produce una superficie di volatilità fluida e coerente nel tempo che evita lacune, filtra salti improvvisi e non dipende da strike illiquidi o irregolari. Gli analisti possono quindi fare riferimento agli stessi punti della superficie in ogni timestamp, indipendentemente dagli effetti della microstruttura di mercato.

Un Passaggio da Indicatori Generici ad Analisi Granulare

Questo aggiornamento sposta il focus dagli indicatori generici a un set strutturato e punto per punto di metriche IV per esaminare come il mercato prezza il rischio su delta, scadenze e tipi di opzioni specifici.

Vai oltre lo skew 25D: Separa le gambe call e put tra 5D–50D e osserva esattamente dove il mercato paga per la protezione al ribasso o fa offerte per l’esposizione al rialzo. Questo ti permette di valutare il sentiment di rischio in modo più preciso rispetto allo skew, che comprime tutte queste informazioni in un solo valore.

Confronta il rischio tra asset: Queste metriche rendono possibile valutare se il mercato sta prezzando un rischio di crash maggiore su BTC o ETH. Sovrapponendo le rispettive serie temporali di Put IV a 10-delta, puoi osservare direttamente quale asset presenta il premio al ribasso più elevato in qualsiasi momento, senza essere influenzato da differenze nelle quotazioni degli strike o nelle condizioni di liquidità.

Identifica opportunità cross-asset: I bucket delta standardizzati aiutano anche a rivelare cambiamenti nella domanda relativa. Ad esempio, se la Call IV a 25D di SOL sta salendo mentre quella di BTC a 25D rimane stabile, la serie interpolata rende facile rilevare e quantificare questa divergenza, che può segnalare una rotazione verso asset a beta più elevato o un cambiamento nelle aspettative di volatilità delle altcoin.

Monitora la struttura a termine: Le scadenze normalizzate (da 1 settimana a 6 mesi) ti permettono di osservare come il mercato prezza lo stress a breve termine rispetto alla rivalutazione a lungo termine. Un allargamento dello spread tra IV a breve termine e IV a lunga scadenza può indicare incertezza immediata, mentre un appiattimento o un’inversione può riflettere cambiamenti più ampi nelle aspettative macro o strutturali.

Costruisci strategie sistematiche: Poiché le metriche sono interpolate, ogni serie temporale è pulita, stabile e normalizzata su scadenze standard. Questo elimina il rumore introdotto da strike irregolari e attività di trading disomogenea, rendendo i dati adatti all’integrazione diretta in strategie sistematiche, backtest e modelli di esecuzione senza richiedere ulteriore pre-processing.

Questo set di metriche è la base per la prossima generazione di analytics sulle opzioni di Glassnode e un modo più preciso per vedere come il mercato prezza realmente il rischio.

- Per metriche on-chain, dashboard e alert, visita Glassnode Studio

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Bitcoin rischia di tornare nella zona bassa degli 80.000 dollari mentre un trader afferma che il calo "ha senso"

La corsa di Bitcoin verso i $100K entro fine anno dipende fortemente dagli esiti della svolta della Fed

Divergenza delle politiche tra Stati Uniti e Giappone: attuato l'aumento dei tassi d'interesse dell'80% in Giappone, i flussi di fondi nei mercati globali si sono spostati?

Aumento dei tassi d'interesse in Giappone, taglio dei tassi da parte della Fed, fine della riduzione del bilancio – dove fluiranno i capitali globali?